fondy zaznamenávají největší denní odliv prostředků v historii")

Ceny obilí klesají, průmyslové kovy přibývají, čekají na impuls z Číny

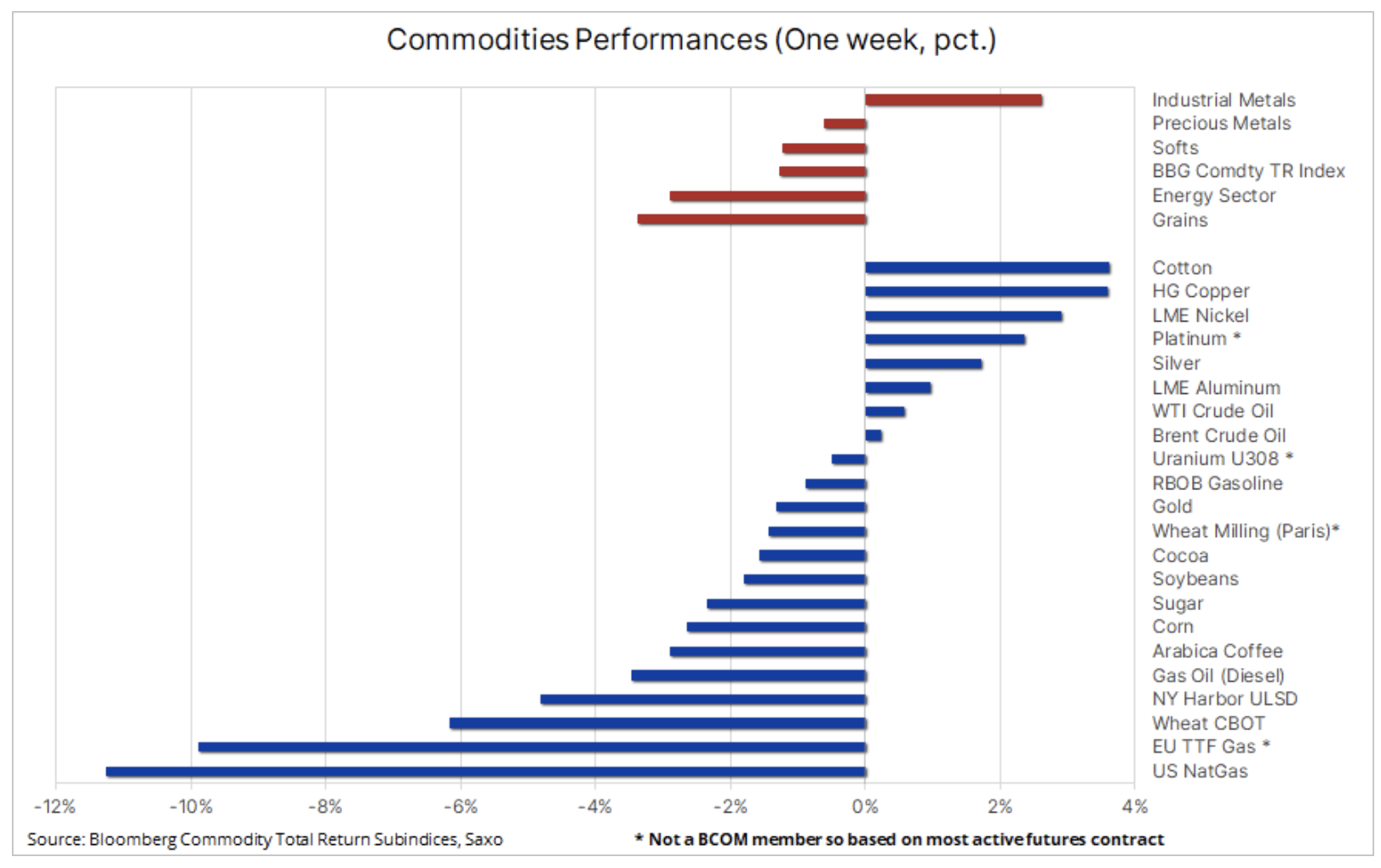

Komoditní trhy minulý týden opět klesly, přičemž všechny sektory kromě průmyslových kovů ztrácely hodnotu kvůli dostatečné nabídce, mírným teplotám a nižší chuti riskovat poté, co obchodníci nacenili další zpoždění prvního snížení úrokových sazeb v USA. Celkově se Bloomberg Commodity Total Return Index, který se v posledních dvou měsících držel v relativně úzkém pásmu, snížil přibližně o 1,3 % a meziroční ztráty se rozšířily na 2,4 %. To však neplatí pro ty pod tlakem zemní plyn, jehož roční kotace zůstaly téměř nezměněny.

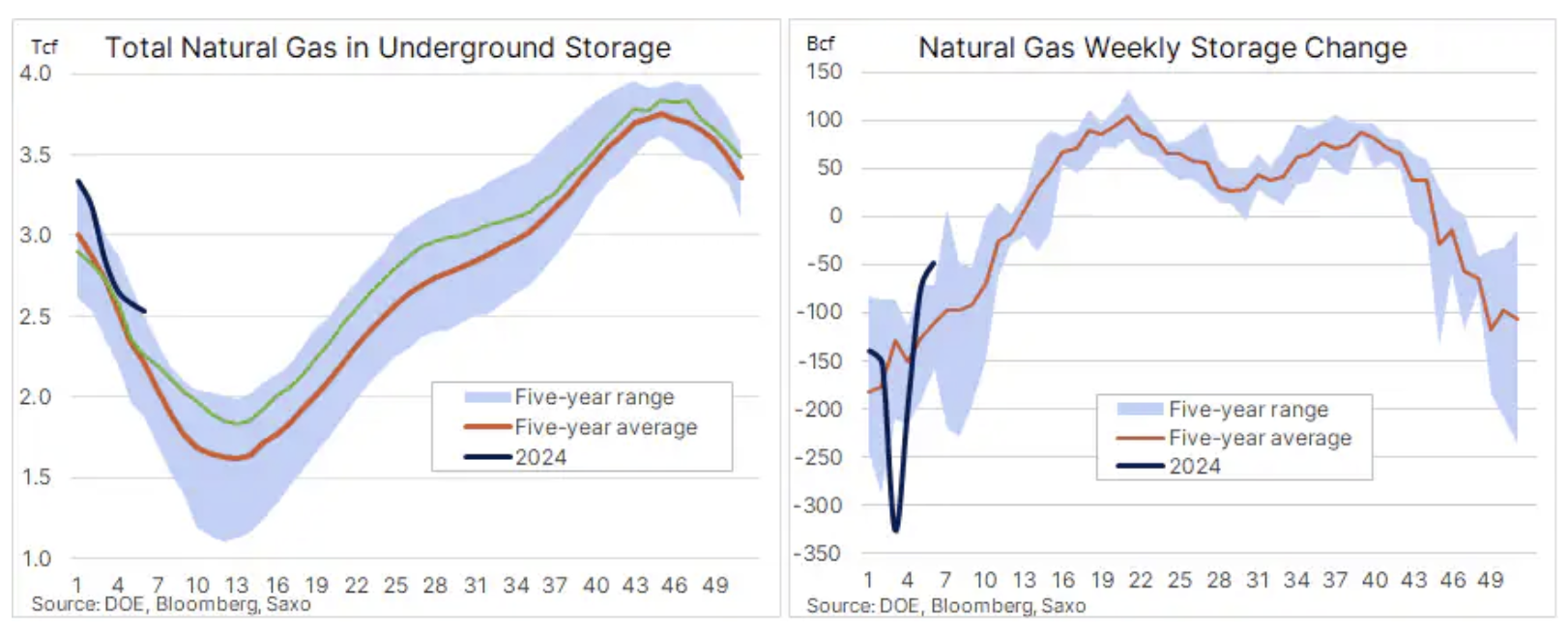

Na individuální úrovni mírná zima na severní polokouli nadále stlačuje ceny zemního plynu, zejména ve Spojených státech, kde cena futures kontraktu Henry Hub minulý týden klesla o více než 11 % na úroveň naposledy zaznamenanou během odstávek Covid. v roce 2020. Tato smlouva dále klesla poté, co EIA oznámila, že týdenní využití zásob bylo pouhých 49 miliard kubických stop, což je asi o 100 miliard kubických stop méně než průměr za posledních pět let, a protože zimní poptávka zpomalila přebytek nad dlouhodobý průměr zvýšen na 15,9 %; v důsledku toho jsou v podzemních zásobnících stále velké zásoby plynu před sezónou plnění, která obvykle začíná kolem dubna.

Hlavním negativním sektorem v letošním roce je nadále sektor obilí, který za poslední rok ztratil více než 22 % a minulý týden klesly ceny kukuřice a sóji na nejnižší úroveň za tři roky, čímž se pokles prodloužil poté, co Ministerstvo zemědělství USA Během každoročního Forecasts Forum představil prognózy výsadby v USA v roce 2024 a zásob na konci sezóny 2024/25. Navzdory nižším přídělům výměry pro kukuřici a pšenici zpráva ukázala prudký nárůst konečných zásob u všech tří hlavních plodin v důsledku zvýšené konkurence z Jižní Ameriky při vývozu kukuřice a sóji do Číny, stejně jako prognózy výjimečně velké sklizně pšenice v Rusku. a Evropě v nadcházející sezóně. Očekává se, že zásoby sóji v USA vzrostou o 38 % na pětileté maximum, zásoby kukuřice by se měly zvýšit o 16,6 % na nejvyšší úroveň od roku 1988 a zásoby pšenice by se měly zvýšit o 16,9 % na čtyřleté maximum. Celkově Bloomberg Grains Index klesl na své poslední tříleté minimum s meziroční ztrátou 32 % u pšenice, 26,5 % u kukuřice a 9 % u sóji.

WisdomTree Grains, burzovně obchodovaná komodita (ETC) způsobilá pro UCITS, sledující podindex Bloomberg Grains Total Return, rozdělený na sóju (36,5 %), kukuřici (35,2 %, CBT pšenici (17,3 %) a KCB pšenici (11 %).

Situace v sektoru kovů byla smíšená, zlato oslabovalo na vyšší než očekávanou inflaci v USA, ale poté, co maloobchodní tržby zaostaly za očekáváním, poněkud posílilo. Stříbro mezitím dosáhlo svého nejlepšího výkonu vůči zlatu od prosince, podpořeného silným oživením v sektoru průmyslových kovů před znovuotevřením trhů v Číně po prodloužených oslavách čínského nového roku.

S výjimkou zemního plynu byl zbytek energetického sektoru smíšený, přičemž nedávné silné zisky futures na rafinovaná paliva se mírně zmírnily, zatímco ropa na týdenní bázi téměř stagnovala, ale stále se nacházela blíže k hornímu konci relativně úzkého rozpětí, ve kterém letos zatím zůstalo. Zastáváme názor, že cena ropy Brent pravděpodobně zůstane v rozmezí kolem 80 USD za barel, zatímco cena ropy WTI zůstane kolem 76 USD za předpokladu, že se geopolitická riziková prémie nezvýší. podmínky omezeného rizika rozšíření současné krize do dalších zemí, Blízkého východu do klíčových produkčních oblastí, přičemž podpora bude poskytnuta dalším omezením produkce OPEC+ a obecným zlepšením ochoty riskovat s blížícím se cyklem úrokových sazeb v USA.

Navzdory nedávným problémům zůstává náš optimistický výhled pro zlato a stříbro nezměněn

Udržujeme optimistické předpovědi zlato i stříbroJak jsme však v posledních měsících opakovaně zdůrazňovali, oba kovy pravděpodobně zůstanou na stejné úrovni, dokud nebudeme mít více informací o budoucím snížení úrokových sazeb ve Spojených státech. Do prvního snížení může být trh až příliš optimistický a zvyšuje očekávání ohledně snížení sazeb na úrovně, které vystavují ceny korekci. V této souvislosti bude nejbližší směřování cen zlata a stříbra nadále diktováno příchozími ekonomickými daty a jejich dopadem na dolar, výnosy a také očekáváním snížení úrokových sazeb.

Jedním z klíčových faktorů zůstává trh s krátkodobými úrokovými sazbami, který letos přešel z více než šesti snížení úrokových sazeb v USA o 25 bazických bodů na méně než čtyři snížení, zatímco očekávané datum prvního snížení se posunulo na června, což potenciálně ponechává velmi úzké okno pro snížení sazeb. To je založeno na předpokladu, že FOMC pravděpodobně nesníží sazby kolem listopadových prezidentských voleb v USA, aby se vyhnul obvinění z upřednostňování úřadujícího prezidenta.

Poté, co se trh v letech 2005–2010 dostal pod klíčovou podporu v oblasti USD, je nyní zapojen do bitvy mezi prodejem krátkodobých strategií založených na hybnosti a trvalou fyzickou poptávkou – podporující měkké dno trhu – ze strany centrálních bank a drobných investorů, především na Blízkém východě, v Indii, ale i v podobě čínské střední třídy snažící se zajistit si svůj majetek, který se kvůli realitní krizi zmenšuje a akciový trh dosahuje jedny z nejhorších výsledků na světě. jako slábnoucí jüan. Před oslavami čínského nového roku tento týden Světová rada pro zlato oznámila, že lednová velkoobchodní poptávka po zlatě v Číně byla nejvyšší v historii, a to 271 tun, zatímco Čínská lidová banka v lednu oznámila svůj 15. po sobě jdoucí nákup zlata, čímž navýšila zlaté rezervy o 10 tun na celkových 2 245 tun.

Skutečnost, že stříbro v tak slabém týdnu překonalo zlato, zdůrazňuje jeho dvojí roli jako investičního i průmyslového kovu. Posílení průmyslových kovů nejen pomohlo zabránit tomu, aby stříbro kleslo pod klíčovou podporu v oblasti 22 dolarů za unci, ale také podpořilo silné krátkodobé zotavení krytí, které zaznamenalo pokles poměru zlato/stříbro z nedávného vrcholu kolem 92 uncí stříbra na jedna unce zlata klesla na své prosincové minimum přibližně 87 uncí stříbra na jednu unci zlata.

V krátkodobém horizontu potřebuje zlato obnovit podporu v oblasti 2 000 USD, zatímco stříbro očekává znovuotevření čínských trhů příští týden, aby zjistilo, zda sektor průmyslových kovů dokáže zužitkovat nedávné zisky na podporu pokusu stříbra vyčistit klíčovou rezistenci na 23,32. XNUMX USD – vrchol z konce ledna – a také dvousetdenní klouzavý průměr.

Průmyslové kovy počítají s podporou po znovuotevření čínského trhu

Jak jsme zmínili, sektor průmyslových kovů zaznamenal silný odraz za týden, kdy index Bloomberg Industrial Metal Index zpočátku klesl na své minimum ze září 2022, než se zvýšil díky rostoucímu optimismu před znovuotevřením čínských trhů po prodloužených oslavách. Čínský Nový rok. Očekává se, že stavebnictví v zemi s největším spotřebitelem kovů na světě v příštích týdnech oživí a sezónní zimní propad skončí. Oživení bylo prozatím z velké části výsledkem spekulativních investorů pokrývajících krátké pozice, zejména u HG futures na měď, kde hedgeové fondy a CTA zvýšily svou čistou krátkou pozici v týdnu končícím 6. února šestinásobně na 20 500 kontraktů.

Celkově zůstává měď omezená, přičemž obavy z růstu v Číně jsou vyváženy spekulacemi, že čínská vláda přijme širší opatření na podporu své oslabující ekonomiky, a také vyhlídkami na přísnější předpovědi trhu, protože ekologický přechod bude nadále nabírat tempo a těžařské společnosti nižší prognózy těžby v důsledku stále obtížnějšího využívání ložisek, rostoucích nákladů, omezení vody a zvýšené kontroly nových povolení.

Při současné ceně přibližně 3,80 USD je termínová smlouva na měď HG je blízko středu rozmezí stanoveného mezi minimem z července 2022 ve výši 3,13 USD za libru a maximem z ledna 2023 ve výši 4,355 USD za libru. Očekáváme, že tento boční trend bude pokračovat, dokud nebudou očekávaná omezení nabídky patrnější, zejména ve druhé polovině roku.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nechte odpověď