WeWork – anatomie kolapsu společnosti v hodnotě 47 miliard dolarů [WeWork, část II]

V první části popsali jsme historii Adama Neumanna a počátky firmy WeWork. Pád této skvělé společnosti však stojí za to vysledovat. Bylo to velkolepé. S kapitalizací přibližně 47 miliard USD šla společnost do hluboké restrukturalizace s akciemi v hodnotě centů. Proč se společnost, která původně vytvářela ikonické pracovní prostory, stala téměř nulovou? Bankroty a hluboké restrukturalizace se nedějí náhodou. Pojďme se tedy podívat na poslední roky činnosti WeWork. Zaměříme se na období 2017 až 2023, kde si stručně představíme důvody, které přivedly WeWork na pokraj kolapsu.

Roky 2014 - 2018: WeWork roste jako plevel

Sídlo WeWork bylo v New Yorku. Není divu, že právě zde se původně rozvinul obchodní model, který zahrnoval dlouhodobý pronájem kancelářských prostor a jejich přeměnu na pracovní místa pro freelancery, start-upy a stále malé firmy. Společnost měla podporovat rozvoj tzv hospodářství koncertů, tedy práce svobodných povolání, kteří nemají jedno místo zaměstnání.

Za zmínku stojí, kdy společnost zahájila svou činnost. Psal se rok 2010, takže americká ekonomika se teprve vzpamatovávala prasknutí hypoteční bubliny. WeWork si díky stále obtížné ekonomické situaci mohl vybrat mezi volnými budovami v dobrých lokalitách. Podepsáním dlouhodobých smluv za výhodných podmínek si mohl pronajmout prostor s dobrou marží. Bohužel tržní eldorádo netrvalo dlouho a následné budovy byly pronajímány za stále vyšší ceny. Navzdory tomu se společnost zaměřila na obchodní růst, rychle podepsala smlouvy o pronájmu dalších nemovitostí. Pomohly i nízké úrokové sazby, které umožnily WeWork levně financovat jeho expanzi. Firma se rozvíjela nejen v největších amerických městech, ale hledala příležitosti i na zahraničních trzích. WeWork si vedl dobře v marketingu, kde se snažil prezentovat svůj nudný půjčovna jako nové řešení, které mělo způsobit revoluci v tomto odvětví ekonomiky. To, čím se společnost odlišovala od konkurence, byl jednotný standard služeb a široký výběr doplňkových služeb.

WeWork v letech před plánovaným termínem IPO rostlo to velmi rychle. V roce 2014 její tržby činily 75 milionů dolarů, zatímco v roce 2018 to bylo již 1,8 miliardy dolarů.. Takový dynamický růst může být obdivuhodný. To je tempo, které může řada technologických firem závidět. Jak to bylo možné na „nudném“ realitním trhu? Podle provozního modelu WeWork existovaly pouze tři způsoby růstu:

- zvýšení kapacity naplnění pronajatých budov,

- lepší monetizace stávajících zákazníků (např. křížový prodej),

- získání dalších budov k pronájmu.

První dvě strategie jsou nejobtížnější. Často je velmi obtížné dosáhnout maximálního zaplnění budovy. Za optimální se zpravidla považuje úroveň nad 80 %. Špičkové budovy mohou mít samozřejmě průměrnou obsazenost přes 95 %, ale ne všechny budovy se mohou pochlubit vysokým standardem a skvělou polohou. Lepší monetizace zákazníků a prodej doplňkových služeb (předplatné, pojištění, lékařské balíčky) je zase velmi obtížný. Proč by WeWork měl širší a levnější nabídku než společnosti specializující se na toto?

tudíž rychlého tempa růstu bylo nejsnáze dosaženo zvýšením počtu vlastněných nemovitostí. Více nemovitostí je více “stoly k pronájmu”, což rychle zvyšuje výnosy. Jak se později ukázalo, WeWork pravděpodobně nebral při výběru místa v úvahu ekonomické ohledy. Dynamický růst tržeb byl velmi pěkný "příběh", které by mohly být prodány investorům.

Zdroj: WeWork

Obrázek níže ukazuje dynamický růst počtu budov pronajatých WeWork. V letech 2012 až 2018 společnost zvýšila počet míst čtyřikrát každé dva roky. To je velká výzva pro každou společnost a pro společnost s poněkud excentrickým generálním ředitelem to bylo přímo smrtelné. Takový rychlý růst v podnikání lze přirovnat k ujetí autem na více než 180 km. Jakákoli větší chyba nebo součet menších chyb může mít vážné následky.

Zdroj: WeWork

Obchodní model WeWork

Skvělým čtením, které ukazuje, jak se společnost umístila na trhu a jaký to měl efekt, byla prezentace WeWork z listopadu 2019 (po Newmanngate). Samotná společnost uvedla, že by mohla nabídnout nižší ceny pronájmu a přesto obdržet 2 až 2,5násobek platby majiteli zařízení, protože:

- nakupováno za velkoobchodní ceny,

- efektivněji využívat prostor díky týmu skvělých architektů a interiérových dekoratérů,

- přijímání úhrad části nákladů od pronajímatelů (vlastníků budov).

Samotná společnost se chlubila, že v roce 2019 měla pouze 4% churn (ztráty zákazníků), ale po zohlednění vývoje stávajících zákazníků (nárůst rozsahu společnosti znamená větší poptávku po kancelářských prostorech) byla čistá retence 121 %. Za zmínku však stojí, že míra tržeb byla již nižší a dosáhla 106 % % r/r a dosáhla úrovně 4,4 miliardy USD. Taková slabá míra běhu ve srovnání s čistou retenci naznačuje, že ziskovost na stůl se snížila, což byla také negativní zpráva.

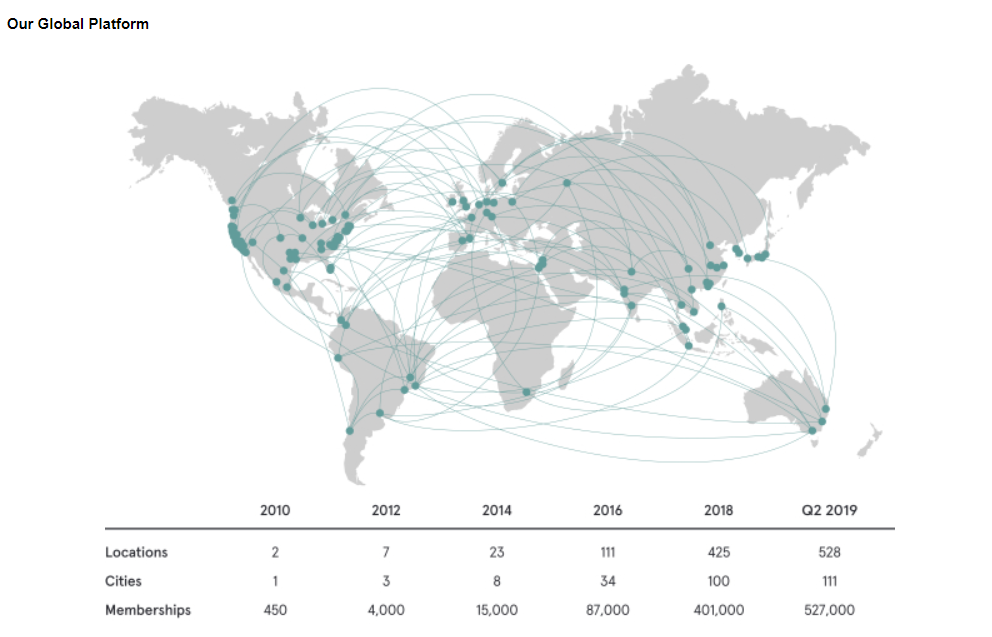

Na konci října 2019 společnost působila ve 34 zemích, kde měla přes 600 poboček. Naprostý rozsah ukázal, že bez řádného dohledu má mnoho projektů špatné vyhlídky. Částečně to bylo dáno tím, že realitní trh je specifický. Nemůžete rychle vstoupit na institucionální trh s pronájmem. Je to proto, že většina nejlepších míst je přísně střežena, protože na tomto trhu se počítají tři věci: umístění, umístění a umístění. Pokud WeWork chtěl rychle růst, musel přijmout dvě alternativy:

- hledat na horších místech,

- přeplatit za nejvyšší místa.

V obou případech to mělo vést k poklesu ziskovosti investic. Nižší ziskovost znamená také delší dobu návratnosti. V tomto podnikání vznikají nejprve náklady (renovace, adaptace, propagace). Tržby dlouhodobě klesají, protože zákazníci zaplňují prostor. Proto zhoršení ziskovosti znamená, že náklady se nemění, zatímco budoucí FCF (volný peněžní tok) už ano. To byl jeden z důvodů, proč WeWork nemohl najít kupce pro své akcie v ocenění 40 miliard dolarů. Předpovědi tržeb a zisku výrazně snížili účastníci IPO.

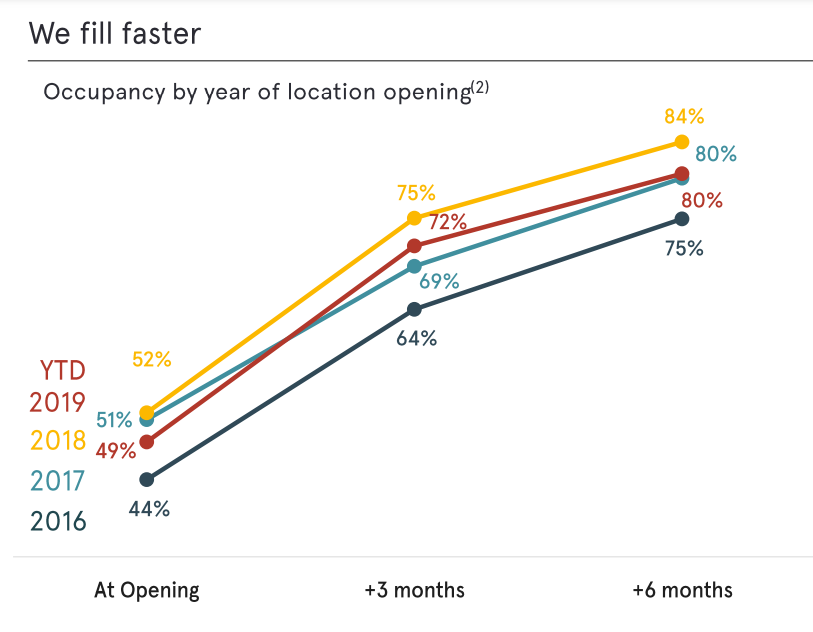

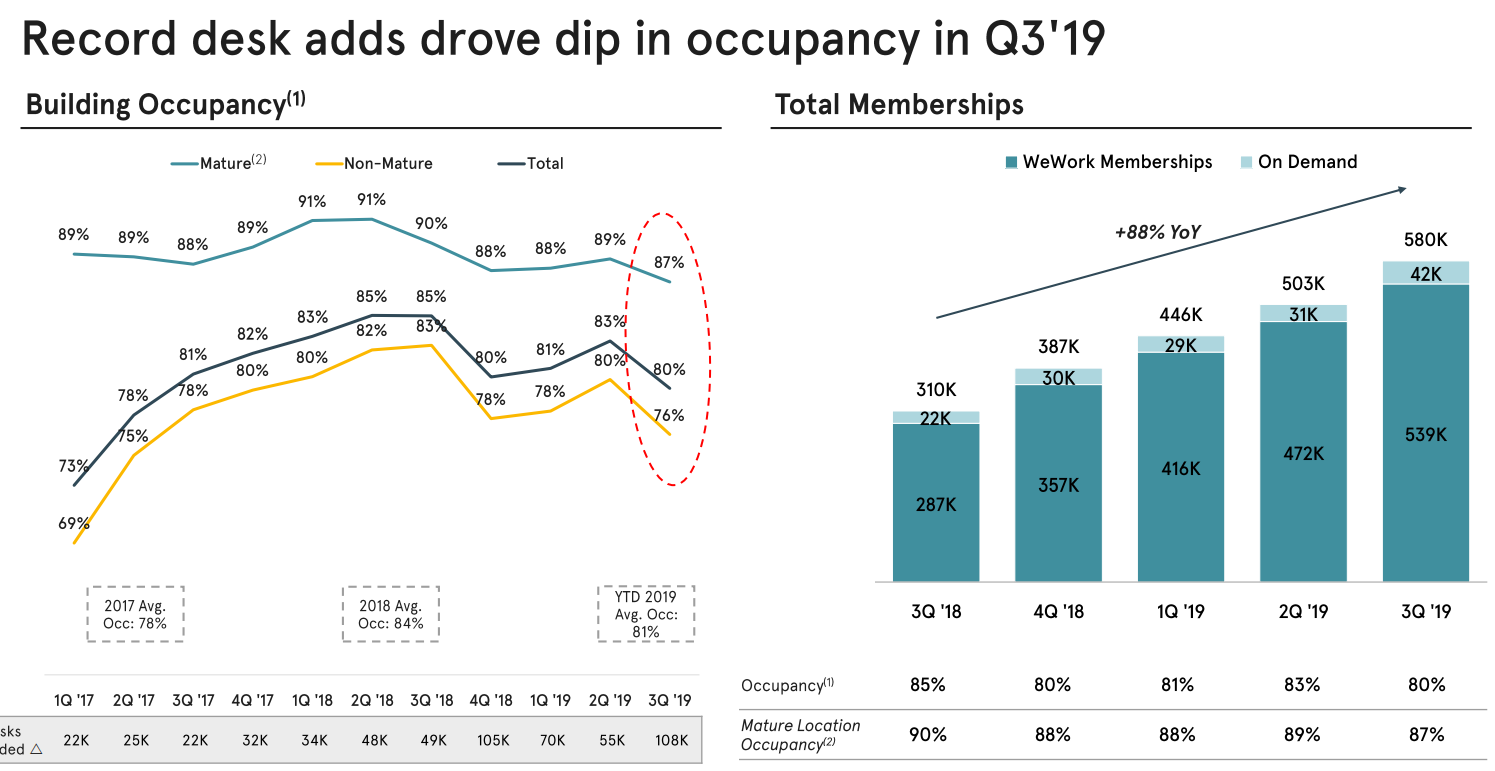

V roce 2019 byl viditelný také další problém: zpomalení plnění budovy. Rok 2019 není náhodný, protože právě tehdy začalo mírné zpomalování americké ekonomiky. Institucionální nájemní trh je velmi citlivý na ekonomické výkyvy. To nebylo vidět v letech 2010-2018, protože tehdy byla americká ekonomika v dlouhém období ekonomické expanze. Teprve v roce 2019 začal trh mluvit "kontrola". Rok 2020 byla rána, ale nepředbíhejme fakta.

Cena pronájmu prostor. Zdroj: WeWork

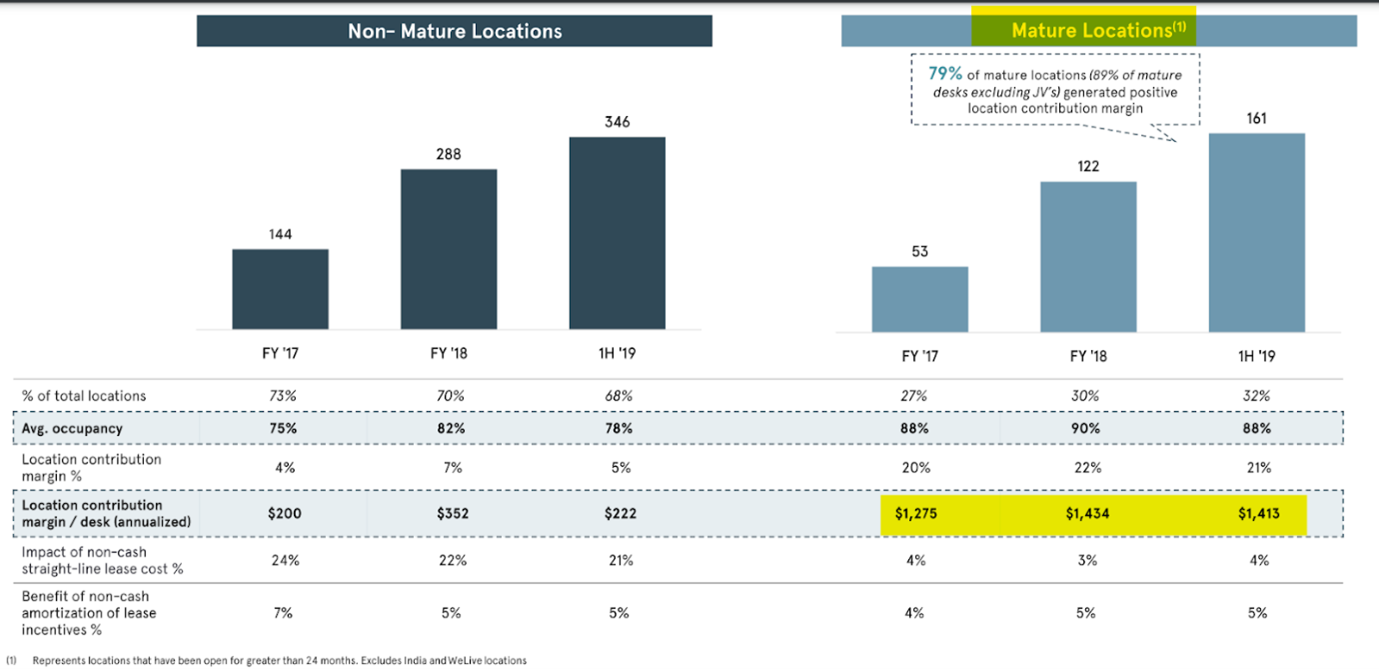

Dalším problémem byl úpadek tzv "příspěvek na umístění" v nejvyspělejších prostorách. Teoreticky by takové budovy již měly mít vyspělou zákaznickou základnu a "sociální dávky" budou dostatečně rozvinuté, aby se zvýšily zisky z pronájmu (větší monetizace na zákazníka). Problém byl však v tom, co jsem zmínil. "Nový" starší zařízení měla vyšší nájemné než ty pronajaté v letech 2010 až 2015. Čím větší byla expanze WeWork, tím obtížnější bylo získat vyšší výnosy z pronájmu.

Kliknutím přiblížíte. Zdroj: WeWork

Další problém byl touha rychle růst za každou cenu. Ve výsledku vidíme, že zatímco v roce 2017 činily čtvrtletní nárůsty počtu přepážek (20-30 tisíc), od poloviny roku 2018 se nárůsty pohybovaly od 50 tisíc. do 100 tisíc Podle obchodního modelu zahrnuje prvních 6 měsíců vysoké náklady a nízké výnosy z každého nového stolu. To znamená, že by se dalo očekávat, že se investice začnou vracet po roce 2020. Stojí za to věnovat pozornost dalšímu malému detailu. Ve 2019. čtvrtletí 87 činila obsazenost starších prostor 2017 %, což bylo nejméně v letech 2019 – XNUMX. Jedním z problémů byl tichomořský region (v tomto případě Jižní Korea a Austrálie) a slabost leasingu v pevninské Číně.

Kliknutím přiblížíte. Zdroj: WeWork

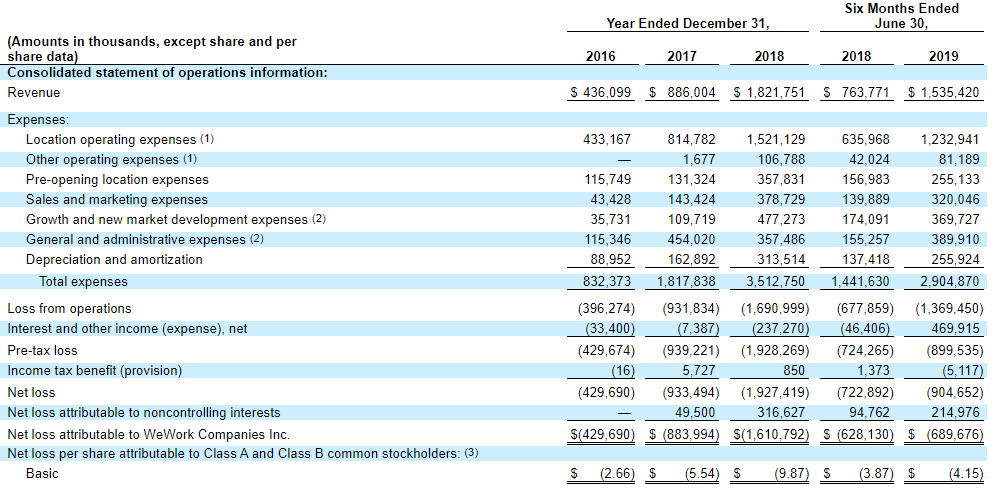

Pojďme se podívat na výsledky společnosti před jejím burzovním debutem. Ve zkratce, nebylo to dobré. Jak jinak si vysvětlit výsledky z roku 2018, kdy tržby činily 1,8 miliardy dolarů a provozní náklady závratných 3,5 miliardy? Největší náklady byly náklady spojené s budovami (1,5 miliardy USD) a náklady související s otevřením 0,35 miliardy USD. Kromě toho existují mimo jiné: náklady související se zvýšením rozsahu operací a dobýváním nových trhů (0,48 miliardy USD). Tento obchodní model byl dlouhodobě neudržitelný. Strategie by fungovala, pokud by na lince existoval silný vztah WeWork – zákazníci. To znamená, že společnosti a pracovníci na koncertech si nedokázali představit pronájem stolů v jiných budovách než ve WeWork. No, docela krkolomný příběh.

Výkaz zisků a ztrát. Zdroj: WeWork

Podívejme se na přehled peněžních toků. Tam to bylo stejně špatné. Zatímco peněžní toky z provozních činností činily v roce 2018 -176 milionů PLN (není to tak špatné), peněžní toky z investičních činností dosahovaly až -2,48 miliardy USD (hlavně výdaje na nákup nemovitostí). Záporné provozní a investiční peněžní toky byly financovány emisí dluhopisů a akcií. To opět potvrzuje naši tezi – společnost by měla zpomalit tempo růstu a snížit náklady. Aktivita byla přizpůsobena... „věčný boom a hojnost kapitálu“. Nakonec k trhu dojít muselo kontrola. A tak se také stalo.

Trh přestal WeWork věřit

Dokud bylo na trhu hodně volného kapitálu ochotného investovat do start-upů, rostlo ocenění firmy jako plevel. Softbank vyzvala WeWork, aby vstoupila na burzu, protože chtěla využít sentimentu na trhu. Když IPO začalo, hodnota společnosti byla přes 40 miliard dolarů. A pak došlo k sledu událostí, které vedly k prudkému poklesu hodnoty firmy. Debut na burze měl proběhnout v roce 2019. Přitom mělo jít o druhé největší IPO na americké burze toho roku (po Uberu). Čím více se však investoři dívali na data prospektu, tím více se objevovaly otázky ohledně obchodního modelu společnosti. Generální ředitel a zakladatel WeWork byl také kontroverzní - Adam Neumann.

Společnost měla debutovat v roce 2019, ale navzdory dobrým podmínkám na trhu se WeWork nepodařilo najít dostatek kupců pro své akcie. Podle trhu je valuace přes 40 miliard dolarů pro společnost, která stále ztrácí peníze, příliš. Pro společnost to byla studená sprcha. Bez debutu by nebylo možné financovat rozvojové projekty a zajistit dostatek kapitálu na pokrytí ztrát vzniklých provozní činností. Není divu, že v listopadu 2019 se společnost po neúspěšném debutu rozhodla propustit 20 % svých zaměstnanců. Vysvětlovala to tím, že chtěla být efektivnější, ale už tomu nikdo nevěřil. Taková vysvětlení lze použít ke snížení zaměstnanosti o 1–2 %, zatímco propuštění jedné pětiny zaměstnanců naznačuje problémy s rozšiřováním podniku a snahu snížit náklady „až na kost“.

Již dříve také došlo ke změně vlastnické struktury a změně na pozici generálního ředitele. Zakladatel WeWork byl z výše uvedené funkce odvolán a nastoupil na jeho místo Marcelo Clare, který dříve působil na vysokých manažerských pozicích v Softbank. Japonský investiční holding také poskytl další financování, které firmě pomohlo přežít těžké časy.

Softbank se snaží firmu zachránit

Pro mnoho komentátorů byl WeWork obchod s nemovitostmi maskovaný za technologii. Ostatně pronájem prostor jiným společnostem není nic neobvyklého. WeWork se však pokusil prodat svůj obchodní model jako "narušení" celý průmysl.

Softbank se rozhodla poskytnout finanční pomoc WeWork v roce 2019. Získala nové akcie za 5 miliard dolarů a koupila akcie od některých akcionářů za 3 miliardy dolarů. Společnosti navíc poskytl financování za 1,5 miliardy dolarů. Hotovostní injekce měla zajistit finanční likviditu a pomoci restrukturalizaci podnikání. Po transakci vlastnila Softbank přibližně 80 % akcií WeWork, ale podle smlouvy neměla většinu hlasovacích práv. Podmínkou Softbank bylo, aby byl Neumann vyhozen z funkce generálního ředitele WeWork. Jeho místo zaujal Marcelo Claure – provozní ředitel Softbank.

Když se však zdálo, že WeWork má šanci na úspěšnou restrukturalizaci, přišel rok 2020. Společnost tvrdě zasáhla COVID-19, která přerušila proces obnovy společnosti. Odstavení ekonomiky udělalo práci na dálku populárnější. V důsledku toho mnoho společností rezignovalo na pronájem prostor. V důsledku toho se WeWork potýkal s problémy s likviditou, protože výnosy klesaly. Pandemie zasáhla i druhou základnu podnikání, tedy pracovníky na koncertech, kteří zůstali doma. V roce 2020 i 2021 společnost zaznamenala snížené výnosy a obrovské ztráty. WeWork stále nedokázal prokázat svou schopnost zlepšit ziskovost svého podnikání.

Kliknutím přiblížíte. Zdroj: WeWork

Společnost se v roce 2021 rozhodla, že bude debutovat na burze. Pak se přestěhovala“debut zadními dveřmi”, tedy použil řešení, které bylo módní v roce 2021, což bylo SPAC. Ocenění při debutu však nebylo působivé - bylo to 9 miliard dolarů. Investoři, kteří v roce 2019 nakoupili akcie společnosti v soukromých umístěních v valuaci 47 miliard dolarů, nyní nevěřili hodnotě společnosti ani na úrovni 10 miliard dolarů. Sleva byla způsobena mnoha faktory. Tyto zahrnují: skepse k obchodnímu modelu, diskontování většího podnikatelského rizika, vysoká míra zadlužení. Poslední faktor byl obzvláště znepokojivý, protože v případě zvýšení úrokových sazeb mohl být fatální. Zatímco v roce 2021 někteří lidé věřili, že nízké úrokové sazby u nás mohou zůstat „navždy“, to znamená, že se to splní Japonský model. Jak se později ukázalo, nízké úrokové sazby skončily velmi rychle, v důsledku vysoké inflace, která měla za následek mj. v důsledku ruské agrese proti Ukrajině v roce 2022.

Zvýšení úrokových sazeb v USA, eurozóně a dalších ekonomikách znamenalo, že společnost musela refinancovat své závazky za vyšší ceny. Navíc byly nájemní smlouvy často podepisovány s doložkou, že sazba nájemného byla indexována podle inflace. Jak ceny v ekonomice rostly, WeWork musela platit více na nájemném. Samozřejmě můžete říci:

"V čem je problém, nechte WeWork zvýšit jejich sazby!"

Zvýšení úrokových sazeb však způsobilo, že mnoho začínajících firem mělo problémy se získáváním dodatečného kapitálu. Ve výsledku takoví klienti snížili náklady a snížili prostor, který si dříve ve WeWork pronajímali.

Problémy společnosti byly s každým čtvrtletím větší. V druhé polovině roku 2023 společnost využila slavné kapitoly 11, která měla pomoci restrukturalizaci společnosti. Někteří věřitelé souhlasili s přeměnou dluhu na akcie, zatímco někteří majitelé budov souhlasili s novým projednáním sazeb nájemného. Nakonec investoři, kteří na tom ztratili od (již nízkého) debutu ztratili 99 % svého investovaného kapitálu. V současné době se Adam Neumann, který má nyní větší majetek, než když WeWork opustil, snaží odkoupit část aktiv své bývalé společnosti.

Souhrn

WeWork je příběhem o tom, že při analýze společnosti byste měli nejen věřit příběhu, který vám chce generální ředitel společnosti prodat, ale také pečlivě prozkoumat obchodní model a zkontrolovat finanční výkazy. Společnost se zabývala běžným podnájmem kancelářských budov. Samozřejmě to byla pěkná a prostorná místa pro práci, ale konkurovala cenou a umístěním. Problémem byly ambice generálního ředitele a hlavních akcionářů, kteří věřili v růst za každou cenu. Výsledkem bylo, že společnost podepsala dlouhodobé smlouvy a věřila, že dobrá ekonomická situace a nízké úrokové sazby vydrží desítky let. Bohužel, jak se ekonomika zhoršovala a pandemie se prosadila, pákový efekt společnost potopil.

, která existovala od roku 1983 do")