Bankrot Lehman Brothers – Příběh o velkolepém kolapsu banky

15. září 2008 se tak stalo Bankrot Lehman Brothers, byl to šok pro mnohé investory, finanční novináře a veřejnost. Společnost přežila občanskou válku, první a druhou světovou válku. V době bankrotu to byla 4. největší investiční banka ve Spojených státech (po Goldman Sachs, Morgan Stanley a Merrill Lynch). V té době zaměstnával kolem 25 000 pracovníků. Zaměstnanci se zabývali investováním na akciovém trhu, dluhovými cennými papíry a deriváty. Kromě toho se banka zabývala také správou investic a private equity investováním. Bankrot Lehman Brothers byl symbolem krize sub-prime na americkém trhu s nemovitostmi. Důsledky pádu vyústily v politickou podporu zastánců doktríny TBTF ("příliš velký na to, aby zkrachoval"). Šlo o největší kolaps v historii americké korporace. V dnešním článku si představíme historii vzestupu a pádu této investiční banky.

1850 - 1969: Pod rodinou Lehmanů

V roce 1844 emigroval syn židovského obchodníka s dobytkem Henry Lehman z Rimpar v Bavorsku do Spojených států. Ihned po příjezdu do Montgomery v Alabamě Henry zřídil „suchárnu“ pod jménem „H. Lehman“. Dry-shop byl koncept obchodů velmi populární v XNUMX. století ve Spojených státech. Dalo se tam koupit oblečení, tabák, cukr, mouka a káva. Po třech letech, kvůli příchodu Emanuela Lehmana, se společnost přejmenovala na „H.Lehman and Bro“. V roce 1850 se poprvé objevil název Lehman Brothers. To bylo způsobeno přidáním třetího bratra, Mayera Lehmana.

Alabamě v 50. letech 1860. století dominovaly bavlníkové plantáže, kde většinu pracovní síly tvořili otroci. Podle sčítání lidu z roku 45 bylo asi XNUMX % obyvatel státu otroci. Zajímavé je, že jeden z bratři vlastnili až 7 otroků (podle sčítání 3 muži a 4 ženy).

bavlna byla jednou z nejdůležitějších surovin ve Spojených státech. Používal ji dynamicky se rozvíjející textilní průmysl. Mnoho pěstitelů nemělo vždy hotovost na nákup zboží v obchodě Lehman Brothers. Bratři přišli s nápadem, že by zákazníci mohli platit za jejich zboží bavlnou. Nápad byl natolik úspěšný, že bylo nutné zajistit „vatu“. Obchod s bavlnou se stával stále důležitější součástí operací. Po Henryho smrti (zemřel na žlutou zimnici v roce 1855) se bratři zaměřili na obchodování. Kromě obchodu s bavlnou byla zahájena investiční a zprostředkovatelská činnost v oblasti dalších surovin.

V roce 1858 se obchod s bavlnou přesunul z jihu do New Yorku. Důvodem bylo, že právě na severu Spojených států bylo nejvíce bavlnářských závodů a skladů. Kvůli změně místa obchodování si bratři otevřeli kancelář na Liberty Street 119 v New Yorku. Pracovat tam byl pověřen Emanuel Lehman.

Emmanuel Lehman. Zdroj: encyklopediaofalabama.org

V roce 1862 se společnost musela sloučit s obchodníkem s bavlnou: Johnem Durrem. Výsledkem byl Lehman, Durr & Co. Důvodem spojení bylo Občanská válkakterá narušila dodavatelské řetězce na trhu s bavlnou. Společnost trvale přesunula své sídlo do New Yorku. V roce 1870 spoluzaložil New York Cotton Exchange (NYCE). V 1883. letech 1887. století začala společnost investovat do vzkvétajícího trhu železničních dluhopisů. Kromě toho se rozvíjela činnost finančního poradenství. V té době došlo k dynamickému rozvoji dalších segmentů podnikání. Lehman se stal členem Coffee Exchange v roce XNUMX a New York Stock Exchange v roce XNUMX.

Jedním z průlomových momentů bylo poradenství ohledně IPO společnosti International Steam Pump Company. Od té doby se společnost zaměřuje na rozvoj činnosti investičního poradenství. V roce 1906 pod vedením Philipa Lehmana (Emanuelova syna) zahájil spolupráci s Goldman, Sachs & Co. a Sears, Roebuck and Company. Lehman si získal tak dobrou pověst, že o zákazníky nebyla nouze. Společnost se podílela na debutech takových společností, jako je Woolworth Company, RH Macy & Company a May Department Story.

Důležitým datem byl rok 1924, kdy do firmy vstoupil první nerodinný příslušník – John M. Hancock. Od té doby mohou být partneři v Lehman outsidery. To umožnilo zaměstnat talentované finančníky a usnadnilo rozšiřování podnikání. Společnost se také nebála reagovat na problémy trhu. Tak tomu bylo např. během Velké hospodářské krize, kdy klid na trhu IPO způsobil, že se Lehman zaměřil na aktivity rizikového kapitálu. Nicméně s ekonomickým oživením, které přinesl New Deal akciový trh se vzpamatoval. Lehman se podílel na IPO prvního výrobce televizorů – DuMont Laboratories. Poradenská firma navíc pomohla zajistit financování pro Radio Corporation of America (RCA). Získání takových klientů zvýšilo prestiž Lehmanu. Díky tomu bylo snazší najít nové zákazníky.

1969–1984: Růst mimo rodinu Lehmanů

V roce 1969 zemřel Robert Lehman, který byl ve vedení společnosti 44 let. V důsledku toho se nikdo z členů rodiny Lehmanových aktivně neúčastnil aktivit společnosti. Existence firmy byla ohrožena hospodářskou krizí 70. let. Boj s inflací a slabý ekonomický růst ztěžovaly hledání zákazníků. V roce 1973 se Pete Peterson (předseda Bell & Howell) rozhodl koupit Lehman. O dva roky později se Peterson rozhodl získat společnost Abraham & Co., která byla rovněž aktivní ve finančním průmyslu. V roce 1977 došlo k fúzi s Kuhn, Loeb & Co. která vytvořila Lehman Brothers, Kuhn, Loeb Inc. Byla to 4. největší investiční banka ve Spojených státech. Salomon Brothers, Goldman Sachs a First Boston byly v té době větší než Lehman.

Lehman se pod vedením Peta Petersona (1973 – 1984) změnil ze ztrátové společnosti bez nápadu na společnost ziskovou (nárůst zisků 5 let v řadě). Lehman byla navíc v popředí investičního sektoru z hlediska ROE (návratnost vlastního kapitálu).

Fúze s American Express (1984-1994)

Zdroj: wikipedia.org

Shearson/American Express, dceřiná společnost American Express, získala Lehman za 360 milionů dolarů. Akvizice měla umožnit rozšíření nabídky o poradenskou činnost. Dříve se Shearson zaměřoval na makléřské podnikání. Sloučená společnost se jmenovala Sheson Lehman Hutton. Poslední segment se objevil po akvizici EF Hutton za 1 miliardu dolarů. V roce 1993 se nový generální ředitel American Express rozhodl zjednodušit organizační strukturu. V důsledku toho prodal maloobchodní makléřskou činnost a správu aktiv společnosti Promerica. Ve stejné době byl proveden spin-off zbytku bývalého Sheerson Lehman Hutton. Lehman Brothers Holding Inc., která debutovala v roce 1994, byla vyčleněna ze struktur American Express.

1994 - 2007: pravidlo Dicka Fulda - Lehman Brothers vzkvétala

Generálním ředitelem společnosti byl Dick Fuld, který v organizaci pracoval řadu let. Jako zaměstnanec ještě vzpomínal na časy fúze Lehman Brothers s Kuhn, Loeb & Co., následnou akvizici American Express a fúzi s EF Hutton. Fuld zůstal jako generální ředitel Lehman Brothers až do roku 2008. Byl nejdéle sloužícím generálním ředitelem (CEO) během finanční krize v letech 2007-2008.

V době převzetí pozice v odštěpené společnosti byla ztráta v organizaci 102 milionů dolarů. Od doby, kdy se Dick Fuld stal generálním ředitelem, začalo období 14 let čistého zisku v řadě. Společnost dosahovala zisků i přes asijskou krizi, pád LTCM nebo teroristický útok na World Trade Center. Zisky nevznikly pouze v důsledku organického růstu společnosti. Hlavním zdrojem růstu společnosti byla vysoká finanční páka. To zvyšovalo riziko provozních činností, ale v klidných dobách to mělo jednu výhodu – dokázalo naplnit očekávání Wall Street. Sám Fuld měl z této praxe prospěch. V letech 1993 až 2007 dostal na platu a bonusech téměř 500 milionů dolarů. Jen v roce 2007 dostal od banky 22 milionů dolarů (5 milionů v hotovosti, zbytek v akciích).

11. září 2001 jedno z letadel narazilo do první věže Světového obchodního centra. V důsledku teroristického útoku byl zabit jeden ze zaměstnanců banky. Sídlo společnosti se zase nacházelo v Three World Financial Center a v důsledku útoku bylo nepoužitelné. To donutilo společnost přemístit 6500 XNUMX zaměstnanců. Obchodní činnost byl přesunut do Jersey City, New Jersey. Šest dní po útoku bylo obchodování na kapitálovém trhu obnoveno. Zbývající zaměstnanci byli přesunuti do 40 dočasných míst v New Yorku. Například oddělení investičního bankovnictví obsadilo 665 pokojů v hotelu Sherathon Manhattan. V říjnu 2001 navíc banka koupila 32patrovou kancelářskou budovu za 700 milionů dolarů. Kancelářská budova se nachází na 745 Seventh Avenue. Po teroristických útocích vyvinula Lehman Brothers plán, jak v případě obnovených útoků pokračovat v činnosti. Pobočka v Jersey City, která sloužila jako role, měla pomoci udržet kontinuitu podnikání "záložní obchodování".

V roce 2001 Lehman Brothers získala PCS (private-clinet services) od Cowen & Co.. To umožnilo společnosti vstoupit do segmentu poradenských služeb pro bohaté klienty. V roce 2003 se navíc banka vrátila na trh správy aktiv, ze kterého v roce 1989 „vystoupila“. Důvodem byla akvizice Crossroads Group (patřila pod Lincoln Capital Management), která působila na trhu dluhových cenných papírů. Tyto společnosti v kombinaci s odnoží soukromého kapitálu vytvořily divizi IMD (Investment Management Division), která ročně generovala příjmy přibližně 3 miliardy USD.

V červnu 2003 Americká komise pro cenné papíry a burzy (SEC) a Úřad generálního prokurátora státu New York spolu s několika menšími regulátory začaly kontrolovat 10 společností ve finančním odvětví. Jedním z kontrolovaných byla Lehman Brothers. Regulátoři se podívali na vztahy uvnitř firem. Otázkou bylo, zda bylo oddělení průzkumu trhu pod tlakem oddělení investičního bankovnictví. 10 společností muselo kvůli nekalým praktikám zaplatit pokuty ve výši 1,4 miliardy dolarů. Lehman Brothers dostala pokutu 80 milionů dolarů. Investiční banka navíc musela zcela oddělit své oddělení investičního bankovnictví a oddělení analýzy.

V červnu 2003 Americká komise pro cenné papíry a burzy (SEC) a Úřad generálního prokurátora státu New York spolu s několika menšími regulátory začaly kontrolovat 10 společností ve finančním odvětví. Jedním z kontrolovaných byla Lehman Brothers. Regulátoři se podívali na vztahy uvnitř firem. Otázkou bylo, zda bylo oddělení průzkumu trhu pod tlakem oddělení investičního bankovnictví. 10 společností muselo kvůli nekalým praktikám zaplatit pokuty ve výši 1,4 miliardy dolarů. Lehman Brothers dostala pokutu 80 milionů dolarů. Investiční banka navíc musela zcela oddělit své oddělení investičního bankovnictví a oddělení analýzy.

Konec El Dorada v letech 2006-2007

Richard Fuld byl také finanční celebritou. Rád dával rozhovory, kde se chlubil svými úspěchy a zajistil, aby se společnost soustředila na dosahování dlouhodobých cílů. V roce 2006 s ním udělal rozhovor The Wall Street Journal, kde se zmínil:

"Dokud budu žít, tato společnost nebude prodána."

Fulda si oblíbila média, která si vážila jeho upřímnosti a toho, že „dodává výsledky“. V roce 2006 časopis Institutional Investor udělil Dickovi titul „Americký nejvyšší výkonný ředitel v soukromém sektoru“. O dva roky později respektovaný časopis Barron's jmenoval Fulda jedním z 30 nejlepších generálních ředitelů a přezdíval mu "Pan. Wall Street".

Důvodem dobrých výsledků byla změna investiční strategie. Banka neměla zájem investovat na trhu státních cenných papírů. Místo toho byly populární nástroje jako MBS (hypotéky zajištěné cenné papíry) a CDO (zajištěné dluhové obligace). Tyto nástroje měly poskytovat vyšší výnosnost s podobným rizikem jako bezpečné státní dluhopisy. Důvodem této důvěry bylo, že realitní trh ve Spojených státech si od roku 2002 vedl velmi dobře. Nízké úrokové sazby, rostoucí ceny nemovitostí a snadný přístup ke kapitálu způsobily, že hypotéky na bydlení vypadají jako bezpečný nástroj. Z tohoto důvodu se objevily instituce, které „proměnily“ hypotéky ve finanční nástroje, se kterými obchodovaly investiční banky, hedgeové fondy a dokonce i penzijní fondy.

Navzdory obtížnému roku 2007 pro sektor nebyl Fuld propuštěn a udržel si pozici generálního ředitele. Za zmínku stojí, že v té době v důsledku hypoteční krize přišli o práci generální ředitelé společností jako Bear Stearns, Merrill Lynch a Citigroup. Na konci roku 2007, Warern buffett a Korea Development Bank měly zájem získat Lehman, ale Dick Fuld věřil, že společnost má mnohem větší hodnotu než nabídky konkurentů. Jak se později ukázalo, Dickova tvrdohlavost způsobila, že banka potíže nepřežila. Již na konci roku 2007 musela Lehman uzavřít svou subprime divizi (BNC Mortgage). V důsledku uzavření podniku přišlo o práci 1200 zaměstnanců.

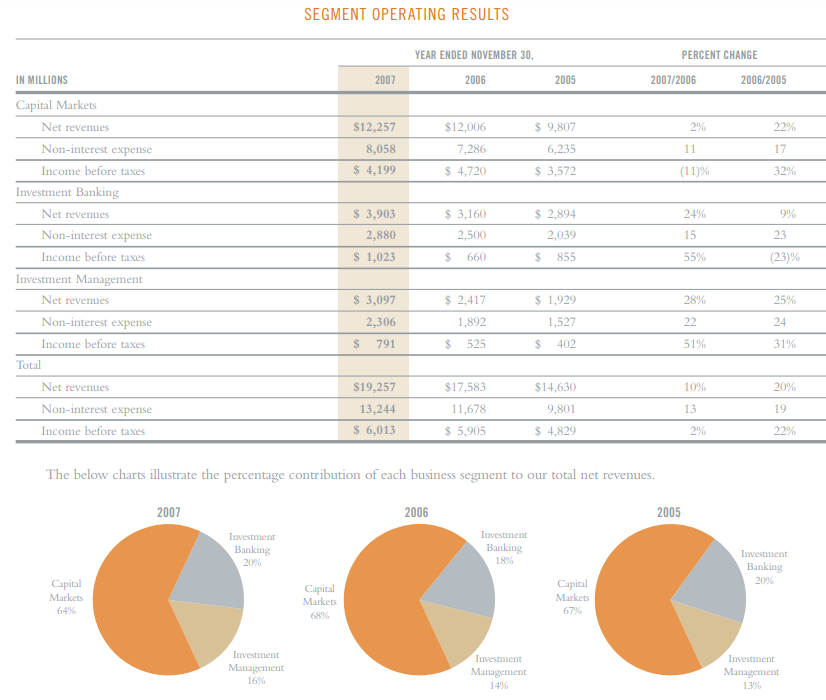

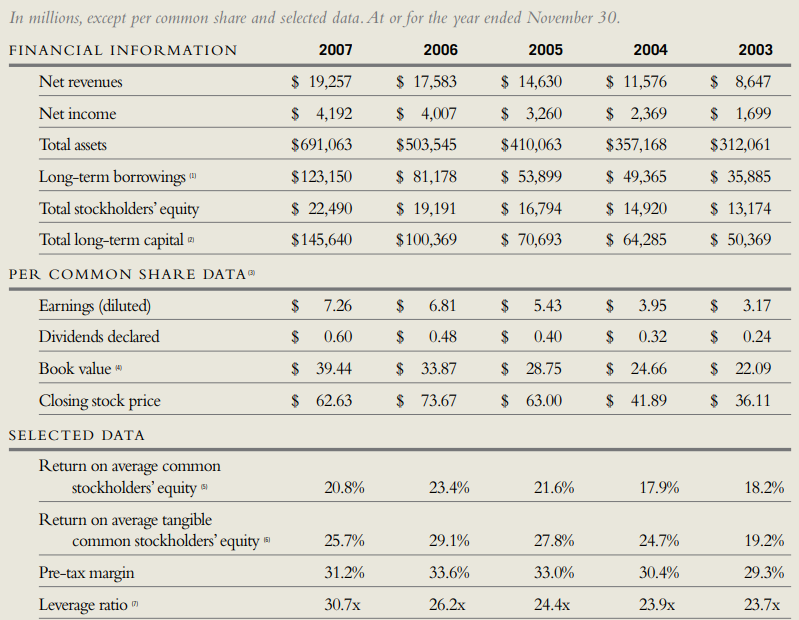

Zdroj: Výroční zpráva 2007

Příčiny krize na finančním trhu

Abychom pochopili, proč se banka zhroutila, je nutné vědět, co přesně byly finanční nástroje založené na trhu nemovitostí. Hlavními „herci“ této podívané byli MBS, CDO a syntetické CDO.

MBS

Zjednodušeně řečeno se jedná o hypoteční úvěry, které prošly procesem sekuritizace, tedy přeměny na cenné papíry. V praxi to spočívalo v tom, že účelový subjekt (SPV) nakupoval úvěry a hypoteční úvěry od bank či jiných společností působících na hypotečním trhu. Poté byly kredity spojeny do „balíčků“, které byly následně převedeny na MBS. SPV poté hledala investory, kteří chtěli tento typ aktiv získat. MBS byly rozděleny na RMBS (cenný papír zajištěný hypotékou na bydlení) a CMBS (obchodní cenný papír zajištěný hypotékou).

CDO

CDO se poprvé objevily na finančním trhu v roce 1987. Vytvořili ho zaměstnanci investiční banky Drexel UBurnham Lambert, kde působil slavný „král podřadných dluhopisů“: Michael Milken. Investiční banka vytvořila první CDO na základě koše podřadných dluhopisů (emitentů s neinvestičním stupněm). CDO mělo poskytnout větší jistotu investic, protože pravděpodobnost insolvence několika či několika desítek dlužníků byla nižší než u jednoho emitenta dluhopisů. Postupem času se CDO rozšířily na další trhy. Objevily se dluhopisy zajištěné studentským dluhem, pohledávkami z kreditních karet, bankovními úvěry a leasingem letadel. Emitenti CDO se na přelomu let 2003 a 2004 zaměřili na dynamicky se rozvíjející americký realitní trh.

Trh s rizikovými úvěry se zdál být obzvláště atraktivní. Šlo o dražší úvěry s teoreticky nižšími splátkami. Důležité je, že tyto úvěry se vyplácely lépe než například spotřebitelské úvěry. Nárůst hodnoty nemovitostí navíc znamenal, že lidé mohli zvýšit svůj dluh refinancováním hypotéky (většinou si brali více úvěrů, protože se zvýšila hodnota zástavy). V důsledku toho začal dynamicky růst segment CDO na bázi MBS, tedy cenných papírů založených na nemovitostech. Za pouhé 3 roky se počet vydaných CDO zvýšil téměř 10krát z 30 miliard USD v roce 2003 na 225 miliard USD v roce 2006. Kolaps amerického realitního trhu způsobil, že se současně staly dvě věci: pokles hodnoty nemovitostí a zhoršení splátek hypoték. To vedlo k prudkému poklesu hodnoty CDO. To následně vedlo k mnohamiliardovým ztrátám finančních institucí.

CDO jsou charakterizovány tranšemi, které jsou založeny na úvěrovém riziku podkladového nástroje (např. MBS). Čím nižší tranše, tím větší investiční riziko. Současně s rizikem vzrostly potenciální zisky z transakce. Riziko nesplácení hypotečního úvěru (splátky jistiny a úroků) jako první převzaly nejnižší tranše. V případě likvidace kolaterálu (nemovitostí) obdržely nejnižší tranše prostředky až poté, co byli investoři splaceni z zabezpečenějších tranší. Tranše se zpravidla nazývaly: Senior AAA („super senior“), Junior AAA, AA, A, BBB a Residual. Nejbezpečnější byly označovány jako „super senior“. Zpočátku se CDO vyznačovaly relativně kvalitními aktivy, s rozvojem trhu začaly dominovat produkty se stále horšími kvalitativními parametry (dlužníci s nízkým FICO, nízkopříjmoví imigranti apod.).

Syntetické CDO

Jedná se o samostatnou skupinu finančních produktů, která není založena na reálných aktivech (dluhopisy, hypotéky, studentské půjčky) jako CDO, ale na derivátech jako CDS (credit default swaps), opce atd. Syntetické CDO se také dělí na tranše , které mají různou míru akceptace úvěrového rizika. Zisky ze syntetického CDO byly závislé na výkonnosti jiných produktů založených na nemovitostech. Syntetické CDO bylo jednodušší vytvořit, protože nevyžadovalo předchozí hypoteční podporu. Díky tomu mohly vzniknout velmi rychle. V roce 2005 byly vydány syntetické CDO v hodnotě 15 mld. USD ao rok později již emise dosáhly 61 mld. USD. Na konci roku 2006 byla nominální hodnota syntetických CDO odhadována na přibližně 5 000 miliard USD.

Důvody krachu banky

Bankrot Lehman Brothers nebyl výsledkem jediné chyby nebo nehody. Problémy v bance narůstaly, ale maskovaly je teoreticky dobré hospodářské výsledky. Aktivita investičního segmentu v produktech založených na trhu nemovitostí. Historie tohoto oddělení je velmi dlouhá a sahá až do roku 1997. Pak to koupil Lehman Úvěrové služby Aurora. Jednalo se o věřitele, který se zaměřoval na hypotéky Alt-A. Tyto půjčky byly rizikovější než „prime“, ale méně než „subprime“. Velmi často tyto půjčky neměly úplnou dokumentaci, ale zákazníci měli vysoké skóre FICO.

Touha po navýšení podílů na trhu hypotečních dluhů rostla. V roce 2000 Lehman získala subprime věřitele, který působil na západním pobřeží Spojených států. Získanou společností byla BNC Mortgage LLC. V důsledku toho se Lehman rychle stal důležitým hráčem na trhu subprime úvěrů. Subprime půjčky byly pro dlužníky, kteří měli historicky problémy s pravidelným splácením svých dluhů. Zpravidla se jednalo o dlužníky s FICO nižším než 600 bodů. Samozřejmě čím vyšší riziko, tím vyšší úroková sazba.

Pokud by banka měla mechanismy, jak „oddělit“ neperspektivní zákazníky od těch s dočasnými problémy, pak by tento typ úvěrů mohl být „zlatým dolem“. To vyžadovalo velký výběr zákazníků. To jim zase bránilo v rychlém získávání podílů na trhu. Již v roce 2003 vydělala Lehman Brothers hypoteční úvěry v hodnotě 18,2 miliardy dolarů. V důsledku toho trvalo pouhých 6 let, než se banka stala trojkou v sektoru úvěrů s nižším ratingem. V roce 2004 poskytly obě získané instituce půjčky za 40 miliard dolarů. V roce 2006 však Aurora a BNC někdy poskytly půjčky v hodnotě 50 miliard dolarů za měsíc. Při tak dynamickém růstu bylo těžké uvěřit, že úvěrové postupy budou přísně dodržovány. V roce 2008 měl Lehman aktiva v hodnotě 680 miliard USD a vlastní kapitál 22,5 miliardy USD. To znamenalo, že finanční páka (poměr aktiv k vlastnímu kapitálu) byla vyšší než 30.

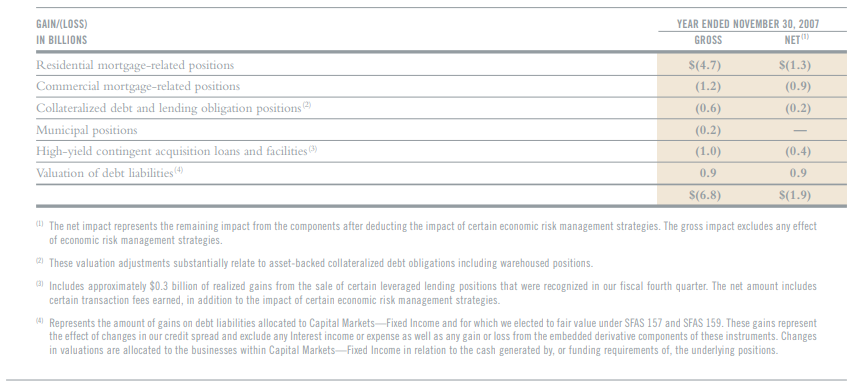

Zdroj: Výroční zpráva Lehman Brothers

Zpočátku velmi dobrá ekonomická situace znamenala, že „problémoví“ dlužníci neměli problémy s hledáním zaměstnání a splácením svých závazků. Díky tomu alt-a a subrpime půjčky zajišťovaly vysoké zisky. Situace se začala zhoršovat v roce 2007, kdy se realitnímu trhu tajil dech. To následně vedlo k poklesu spekulativní poptávky, která byla založena pouze na strategii „více nakupovat a více prodávat“. Tlak na prodej znamenal, že i dlužníci klasifikovaní jako NINJA (No Incom, No Job, No Assets) dostávali hypoteční úvěry. Jednalo se o dlužníky ve velmi obtížné finanční situaci a bylo téměř jisté, že v blízké budoucnosti budou mít problémy s dluhovou službou. Historicky představovaly subprime hypoteční úvěry přibližně 8 % trhu. V důsledku řady faktorů (nízké úrokové sazby, obchodní politika, aktivity státních orgánů podporujících hypoteční trh) se podíl tohoto typu úvěrů v roce 20 zvýšil na 2006 %.

ČÍST: Černý čtvrtek a Velká hospodářská krize v letech 1929-1933

V důsledku toho byl trh s bydlením mnohem zranitelnější vůči poklesu cen v případě recese v ekonomice. Důvodem je to, že subprime úvěry si během recese brali ti, kteří byli nejvíce ohroženi ztrátou zaměstnání. Tito dlužníci přitom neměli výrazné úspory, aby mohli přežít několik měsíců bez práce.

K růstu cen nemovitostí přispěla i spekulativní poptávka. Je to vidět na statistikách majitelů nemovitostí. V roce 2000 mělo přibližně 20 % domácností více než jeden dům/byt. Po 6 letech se toto procento zvýšilo na 35 %. Flipy, tedy koupě bytu za účelem jeho dalšího prodeje ve velmi krátké době, byly velmi oblíbené. Pinballers fungovaly s velmi vysokým pákovým efektem, aby maximalizovaly návratnost vlastního kapitálu (ROE). Když se snížila poptávka po bydlení a ceny začaly klesat, ocitli se takoví investoři ve složité situaci. Buď se museli dohodnout na prodeji se ztrátou, nebo najít způsob, jak financovat splátky jistiny a úroků.

Dalším problémem, který přinesl boom na trhu s nemovitostmi, byl pocit bohatství mezi majiteli nemovitostí. Řada z nich využila zvýšení ceny k refinancování úvěru, přičemž si vzala vyšší. Díky tomu mohli více spotřebovávat (např. nákup nového auta, dovolené), ale to mělo za následek nárůst dluhu v poměru k vytvořeným příjmům. Tento poměr (dluh k disponibilnímu osobnímu příjmu) se zvýšil ze 77 % v roce 1990 na 127 % v roce 2007. To znamenalo, že průměrná domácnost byla mnohem více vystavena riziku růstu úrokových sazeb a poklesu než před 17 lety.

Pokles cen zhoršil splátky hypoték, což způsobilo znehodnocení MBS a hypotékami zajištěných CDO. Navíc byl nedostatek lidí ochotných kupovat více sekuritizovaných hypotečních úvěrů. Některé finanční instituce se dostaly do svízelné situace, protože měly spoustu hypoték, které nedokázaly sekuritizovat. To je zase vystavilo rizikům, která nechtěli podstoupit. Expozice na trhu subprime hypoték znamenala určité ztráty. Problém měli navíc emitenti CDS pro MBS nebo CDO. Již koncem roku 2007 se začaly objevovat odpisy u produktů souvisejících s hypotečním trhem.

Zdroj: Výroční zpráva Lehman Brothers

Poslední okamžiky Lehman Brothers

V roce 2008 vygeneroval Lehman obrovské ztráty v důsledku bytové krize. Bance navíc zůstalo velké množství úvěrů, které nebyla schopna prodat dalším účastníkům trhu. Ve druhém čtvrtletí roku 2008 činila čistá ztráta 2,8 miliardy USD. Při pohledu na všechna aktiva v držení banky se ztráta může zdát malá. Vzhledem k obrovské páce, se kterou banka operovala, se situace stávala velmi složitou. Bylo nutné podnik restrukturalizovat a hledat další kapitál. Banka zoufale hledala někoho, kdo by byl ochotný vydat nové akcie, přestože takový krok rozmělnil stávající akcionáře. Ředění bylo způsobeno tím, že cena akcií během prvních 8 měsíců klesla o více než 70 %. Potenciální zájemci rychle rezignovali kvůli tržnímu prostředí.

22. srpna akcie banky vzrostly o 5 % na základě zvěstí o potenciálním převzetí Lehman Korea Development Bank. Růst se rychle vypařil poté, co potenciální kupec zmínil regulační problémy a nedostatek ochotných partnerů, kteří by se k dohodě připojili. Již 9. září Korea Development Bank odstoupila od transakce, která způsobila pokles ceny akcií Lehman Brothers o 45 %.

10. září banka vykázala ztrátu 3,9 miliardy dolarů a oznámila svůj záměr prodat většinový podíl v podnikání v oblasti správy investic (společně s Neuberger Berman). Situace byla stále napjatější, protože pád banky mohl narušit likviditu amerického finančního sektoru. 12. září Timothy F. Geithner svolal schůzku s finančními institucemi, aby vyřešil situaci Lehman Brothers. Geithner zmínil, že banka možná bude muset být zlikvidována. Společnosti z Wall Street hledaly řešení, jak si nevynutit vládní zásahy. Rozhovory mezi Lehman Brothers a Bank of America a Barclays začaly.

Převzetí Lehman Brothers společností Barclays bylo vetováno Bank of England a britským regulátorem. Řešení se hledala až do noci 14. září, bohužel se nenašel nikdo, kdo by měl dostatek finančních prostředků na záchranu jedné z nejstarších investičních bank. 15. září se svět dozvěděl, že Lehman Brothers požádala o ochranu před věřiteli.

Důsledky pádu Lehman Brothers

Zpočátku pád Lehman Brothers nezpůsobil na trhu kataklyzma. Index Dow Jones klesla o 4,4 %. Bodově to byl největší propad od roku 2001 (útoky na WTC). Při pohledu na dlouhodobé důsledky se samotný pokles indexu 15. září zdá velmi příznivý. Byl to jen začátek.

Bankrot Lehman Brothers dostal trh MBS pod tlak nabídky. Trh se obával, že portfolio aktiv ve výši 4,3 miliardy dolarů na hypotečním trhu bude rychle zlikvidováno. Vzhledem k tomu, že na straně nákupu nejsou žádní kupci a účastníci trhu jsou silně zaplaveni, je trh MBS velmi nervózní. Zároveň se spotový trh s nemovitostmi obával, že Archstone (2007. největší REIT v USA) zakoupený v roce 3 bude na prodej, což by vyvolalo tlak na pokles cen nemovitostí. Společnost Lehman Brothers získala společně s Tishman Speyer za 22,2 miliardy dolarů. Šest let po transakci byla společnost koupena za 6 miliard USD společnostmi Equity Residential a AvalonBay.

Bankrot Lehman Brothers způsobil zmatek i na peněžním trhu. Společnost Evergreen Investments požádala společnost Wachovia Corporation (mateřskou společnost), aby poskytla likviditu fondům peněžního trhu. Kolaps investiční banky měl důsledky v Asii. Ztráty japonských bank a pojišťoven ztratily zhruba 2,4 miliardy dolarů. Nejvíce utrpěla společnost Mizuho Trust & Banking, která měla velkou expozici v aktivech spojených s Lehman Brothers. Problémy byly také v Hongkongu. Jednotliví klienti tam investovali 15,7 miliardy HK$ "garantované minidluhopisy" od společnosti Lehman. Mnoho zákazníků zanevřelo na zaměstnance banky, že nepředložili úplný rizikový profil. Skandál s minidluhopisy zasáhl 43 700 zákazníků.

V druhé polovině září 2008 byl vypracován Paulsonův plán. Hlavním cílem programu byl nákup toxických aktiv, který měl zajistit finanční stabilitu amerického finančního trhu. Koupeno mj MBS, což umožnilo obnovit likviditu na tomto trhu a zastavit případné ztráty jiných finančních institucí. Poté, co byl plán zamítnut Sněmovnou reprezentantů, byl představen upravený plán nazvaný TARP, který byl schválen 3. října 2008.

Bankrot Lehman Brothers upozornil na problémy, kterým čelí americký finanční sektor. Instituce jako např AIG, Washington Mutual CZY Merrill Lynch. Zpomalení trhu s nemovitostmi a pokles úvěrování ovlivnil stav celé ekonomiky. Během jednoho roku se počet nezaměstnaných ve Spojených státech zvýšil ze 7 milionů na 15 milionů lidí. Míra nezaměstnanosti vzrostla na 10 %. Ekonomice trvalo několik let, než se míra nezaměstnanosti vrátila na úroveň před recesí.

Souhrn

Historie Lehman Brothers ukazuje, jak blízko je společnost bankrotu, pokud podstupuje příliš velké riziko. Z investiční banky s více než 150letou historií zbylo pouze jméno, které je dnes jedním ze symbolů krize z let 2007-2009. V době svého kolapsu měla banka aktiva v hodnotě přes 600 miliard dolarů. Bankrot Lehman Brothers byl symbolem konce éry deregulace na finančním trhu. V následujících letech byla zavedena přísnější regulace investičních i komerčních bank. Myšlenka samoregulace finančního trhu, kterou prosadily takové osobnosti jako např Alan Greenspan (Bývalý prezident FED) se stala v mainstreamových médiích nepopulární.