– tato kryptoměna se v roce 2024 zdražila 20krát")

fondy zaznamenávají největší denní odliv prostředků v historii")

Před zasedáním ECB: udržet pevnost za každou cenu

Revize projekcí odborníků ECB směrem dolů zvýší očekávání budoucího agresivního zvyšování úrokových sazeb. ECB bude pravděpodobně považovat situaci na trhu práce za důvod k delšímu držení sazeb vysoko. Význam americké měnové politiky pro ECB poroste, protože euru hrozí ostrá devalvace, pokud ECB zmírní svůj postoj příliš brzy. Trh bude hledat jakoukoli zmínku o Pandemic Emergency Purchase Programme (PEPP).

Vzhledem k tomu, že ocenění dluhopisových futures kontraktů zahrnují pět snížení úrokových sazeb v roce 2024. počínaje březnem má ECB dostatečný manévrovací prostor, aby tato očekávání snížila tváří v tvář volnějším finančním podmínkám a stabilním spreadům státních dluhopisů v nadcházejících týdnech.

Německo a Nizozemsko v recesi

Setkání bude v centru pozornosti tento týden Evropská centrální banka o měnové politice, stejně jako zasedání FOMC a Bank of England.

Ocenění futures dluhopisů zohledňuje 50% pravděpodobnost, že ECB začne snižovat úrokové sazby v březnu příštího roku, celkem tedy pět snížení sazeb v roce 2024. To znamená, že se očekává, že ECB začne snižovat úrokové sazby dříve než Fed a Bank England. Tento názor potvrzují i data o inflaci pro příští tři měsíce, která překvapila negativně a klesla na 2,4 % y/y – nejnižší úroveň za více než dva roky. Ekonomika v eurozóně navíc výrazně zpomalila a Německo a Nizozemsko upadly do recese.

Již několik týdnů kolují informace, že řada představitelů ECB mírně zmírňuje svůj postoj a zdůrazňuje nutnost snížení úrokových sazeb v příštím roce, aby nedošlo k dalším ekonomickým škodám. Poslední takový případ se týká známého „jestřába“: Isabel Schnabel, která až do minulého měsíce tvrdila, že zvýšení sazeb by mělo být stále možností. Schnabelová ve svém posledním projevu uvedla, že další zvyšování sazeb je nepravděpodobné a počítá s možností snížení sazeb v polovině roku 2024.

Projekce odborníků ECB v centru pozornosti

Ačkoli Lagarde zachová svůj agresivní postoj, aktualizace projekcí expertů ECB se mohou ukázat jako důležitější signál. V září tyto projekce předpovídaly pokles inflace základní sazba na 3,2 % v letošním roce a na 2,1 % v roce 2024, přičemž se očekávalo, že reálný HDP skončí v roce 2023 na 0,7 % a v roce 2024 na 1 %. Vzhledem k tomu, že HDP i inflace zatím překvapují negativně, můžeme s jistotou předpokládat revizi obou dat směrem dolů jak v letošním, tak v příštím roce. Čím nižší jsou projekce, tím více budou trhy očekávat agresivní snižování úrokových sazeb.

ECB má stále důvody pokračovat ve své agresivní politice

V kontextu inflačních tlaků v eurozóně bude pro ECB i nadále problémem situace na trhu práce. Nezaměstnanost zůstává na 6,5 % – nejnižší v historii. I když tlak na mzdy začíná slábnout, zůstává nad 5 % (mzd na zaměstnance), což je příliš vysoko na to, aby zajistilo návrat k 2% inflačnímu cíli ECB. Proto centrální banka nemusí spěchat s návratem k holubičí rétorice tento týden místo toho rozhodnutí na delší dobu odložit a zpochybnit snížení sazeb v příštím roce, které je v současnosti započítáno do tržních ocenění.

Je třeba také připomenout, že cokoli se stane ve Spojených státech, bude mít také dopad na budoucí rozhodnutí týkající se měnové politiky na starém kontinentu. Ještě silnější trh práce ve Spojených státech tomu nasvědčuje agresivní snižování sazeb ze strany Fedu v blízké budoucnosti je nepravděpodobné. Pokud se očekávání ohledně snížení sazeb v USA odloží do roku 2025, můžeme očekávat, že snížení sazeb bude odloženo i v Evropě. Pokud ECB sníží sazby příliš brzy, riskuje prudkou devalvaci eura, což by mohlo zvýšit inflaci.

Lagardeová se proto bude spíše snažit čelit dřívějšímu snižování sazeb, než zmírňovat svůj postoj. Reinvestice v rámci PEPP (Pandemic Emergency Purchase Portfolio), které měly zůstat nezměněny do konce roku 2024, lze použít jako argument v boji proti očekávání ohledně nadcházejícího cyklu škrtů. Před několika týdny se o tom Lagarde zmínila PEPP budou muset být znovu prozkoumány v „nepříliš vzdálené budoucnosti“.

PEPP bude v centru pozornosti

PEPP se pro centrální banku ukázal jako cenný nástroj, protože jí umožňuje zacílit nákupy dluhopisů na státní dluhopisy těch zemí, kde spready státní dluhopisy ve srovnání s německými dluhopisy nadměrně expandují. Pokud se tedy bude PEPP projednávat na příštím zasedání, umožní to nejen stanovit nejbližší možné datum předpokládaného snížení úrokových sazeb, ale může zasadit ránu i tzv. periferní země.

Předpokládejme, že politika ukončení reinvestic v rámci PEPP bude realizována již v lednu 2024. V takovém případě by bylo nepravděpodobné, že by na příštím měnověpolitickém zasedání v březnu bylo by učiněno rozhodnutí o provedení preventivního řezu. To by mělo trhům stačit k tomu, aby odložily pravděpodobnost prvního snížení sazeb na duben nebo červen.

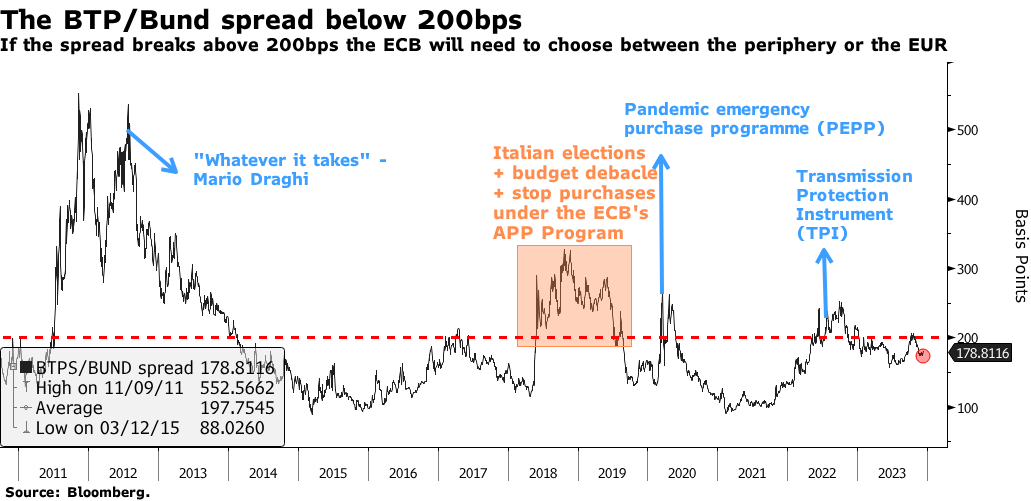

Domníváme se však, že zůstává klíčovým ukazatelem měnové politiky ECB výnosový spread italských a německých státních dluhopisů. Během několika posledních měsíců se výrazně zúžila a klesla na 180 bazických bodů z říjnových 206 bazických bodů. V kombinaci se skutečností, že podle indexu finančních podmínek v eurozóně Bloomberg Economics se ekonomické podmínky uvolnily na úroveň před létem, je nepravděpodobné, že by ECB v dohledné době pociťovala potřebu sazby snížit. Nejprve se zaměří na to, jak udržet agresivní politiku bez tržních očekávání snižování sazeb, jako tomu bylo v listopadu.

Pokud by se spread italských a německých státních dluhopisů rozšířil nad 200 bp a směřoval k 250 bp, bylo by to známkou toho, že centrální banka začíná být z její restriktivní politiky nepohodlná a že lze očekávat uvolnění měnové politiky.

O autorovi

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Nechte odpověď