– kryptoměna, jejíž cena se za dva měsíce ztrojnásobila")

Mohou evropské akcie nadále ignorovat špatné zprávy?

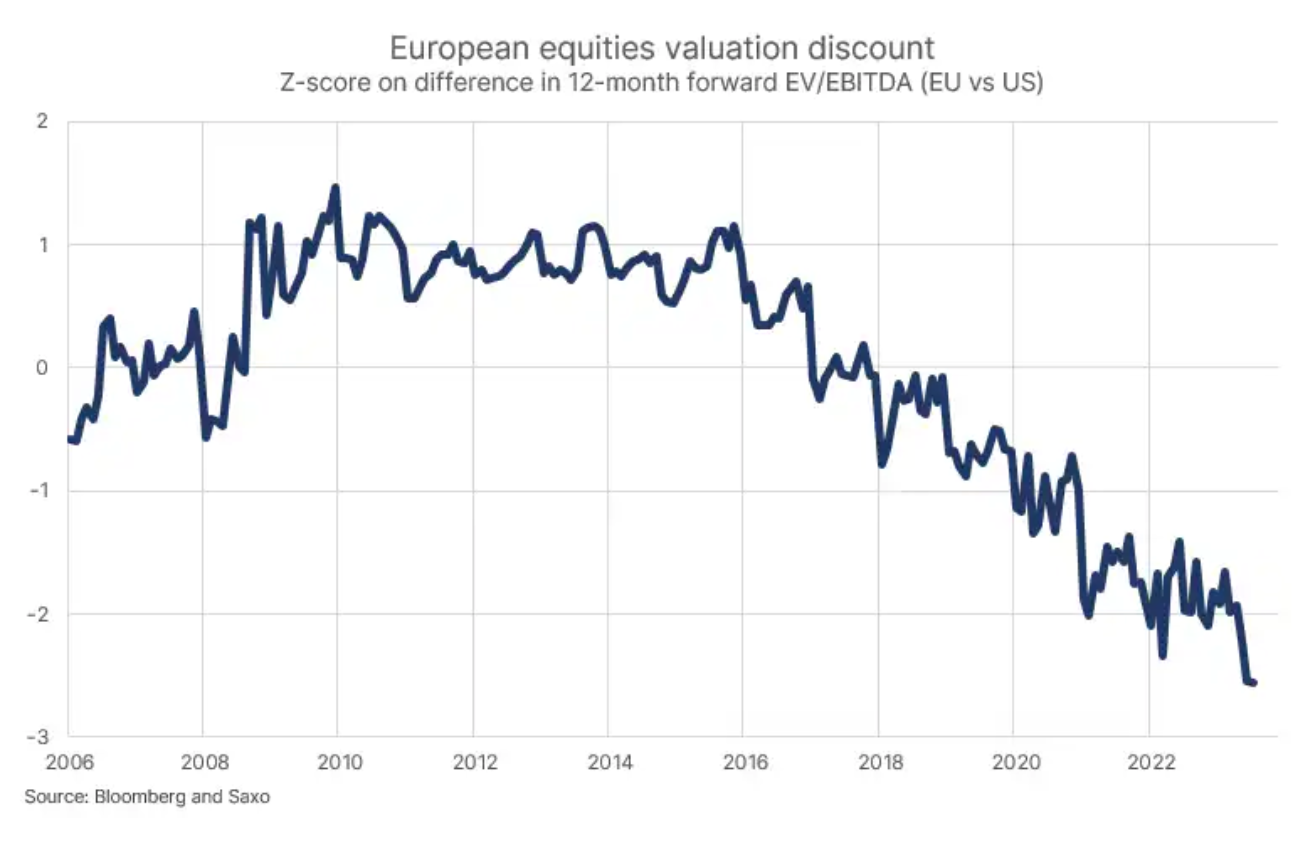

Hospodářský růst v Evropě je s výjimkou prvních měsíců pandemie nejnižší od let 2011–2013 a nelze vyloučit ani novou energetickou krizi v nadcházející zimě. Vzhledem k tomu, že Německo je již v recesi a německý průmysl v recesi, jak dlouho budou investoři schopni ignorovat varovné signály? Růst zisků v Evropě je již tři čtvrtletí negativní, což potvrdilo i druhé čtvrtletí. S vyhlídkami růstu a návratem Německa jako „nemocného muže Evropy“ dosáhlo ocenění akcií největšího diskontu vůči americkým akciím od roku 2006, což odráží, že investoři nikdy nebyli vůči Evropě tak negativní ve srovnání s USA.

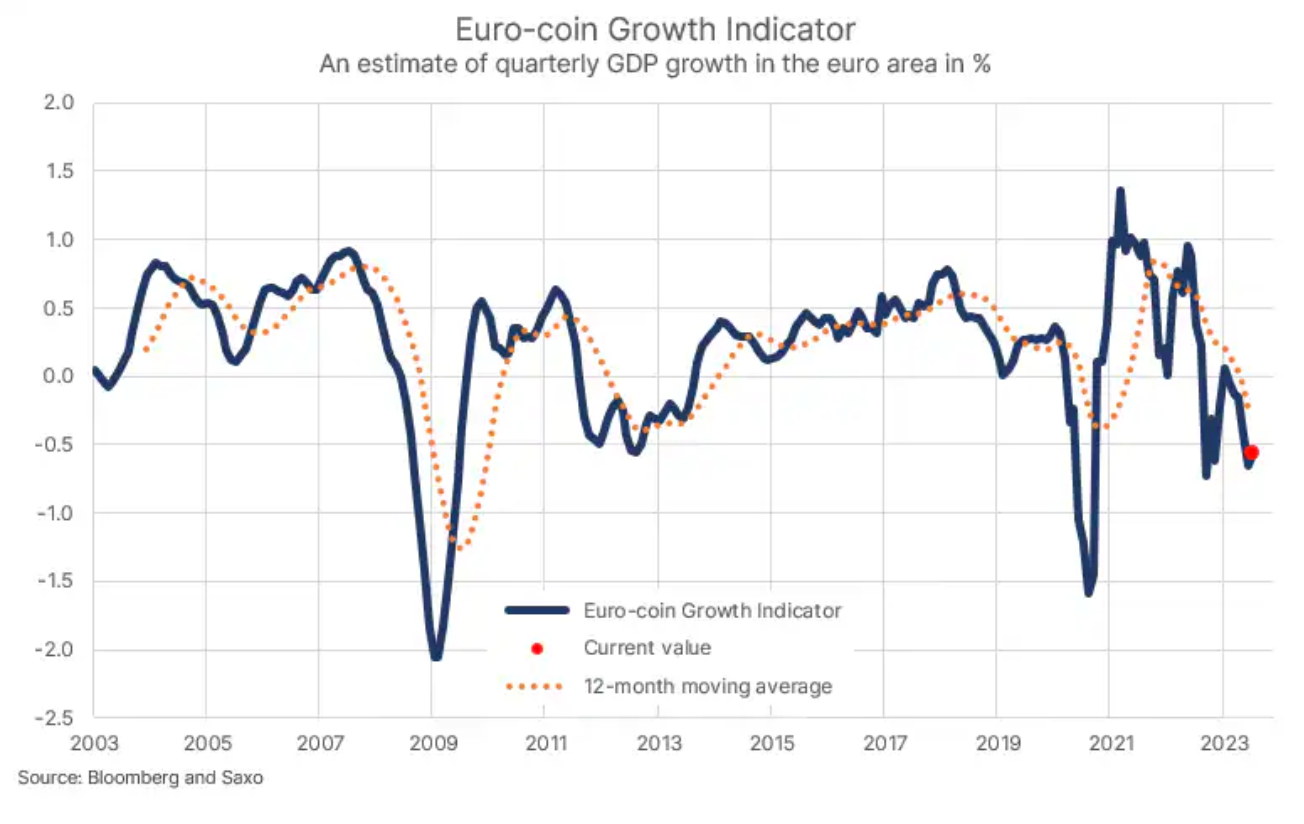

Nejnižší ekonomická aktivita od krize eurozóny

Evropský růst začal prudce zpomalovat v září 2022, když negativní síly v podobě vysokých cen komodit, zejména energií, snížily důvěru spotřebitelů a průmyslovou výrobu se staly nerentabilní. Díky mimořádně úspěšné zimě s teplotně nadprůměrnými teplotami překonala Evropa energetickou krizi. Vzhledem k tomu, že ceny komodit v roce 2023 klesají a spotřebitelská spotřeba v USA zůstává silná, ekonomická aktivita v Evropě se v lednu a únoru odrazila, ale již v červnu klesla na výrazně zápornou úroveň. Minulý měsíc došlo k mírnému zlepšení ekonomické aktivity, ale odhadovaný čtvrtletní růst HDP byl stále -0,56 % (viz graf) a 0,3měsíční klouzavý průměr klesl na -2011 %, což je nejnižší úroveň aktivity od krize v eurozóně za poslední roky 2013-XNUMX, s výjimkou prvních měsíců pandemie.

Oceňování evropských akcií je pro investory výzvou

Nižší ekonomický růst v Evropě negativně ovlivnil růst zisků: XNUMXměsíční pohyblivý ukazatel EBITDA vyvrcholila ve 2022. čtvrtletí 2023 a od té doby klesá, včetně 2006. čtvrtletí 35. To ve spojení s nadšením z technologie umělé inteligence ve prospěch amerických technologických akcií vedlo k největšímu diskontu od ledna 12 ocenění akcií evropských společností ve vztahu k akciím amerických společností. společnosti. Investoři oceňují evropské akcie s XNUMX% diskontem ve srovnání s očekáváním v příštích XNUMX měsících. Jinými slovy, americké akcie jsou oproti evropským oceněny k dokonalosti, takže protiproudí investoři by přirozeně investovali více v Evropě než v USA, a to i přes problémy s růstem na starém kontinentu.

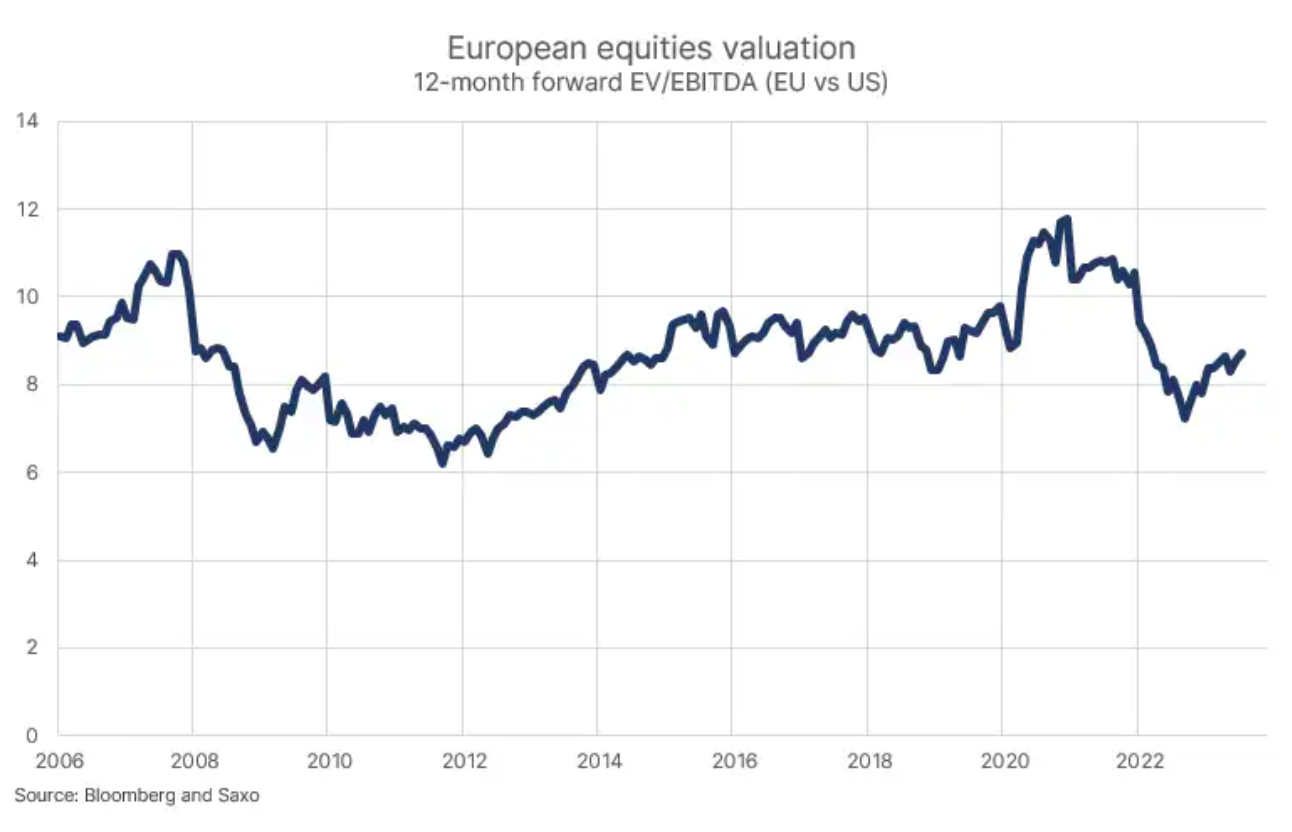

Hrát proti americkým akciím je jedna věc, ale absolutní úroveň zhodnocení je věc druhá. Evropské akcie se obchodují za 8,7x při 24měsíčním budoucím multiplikátoru EV/EBITDA, což je přibližně 2011 % nad úrovněmi ocenění, které byli investoři ochotni zaplatit za evropské akcie v letech 2013–2011, kdy kontinent čelil měnové a dluhové krizi, a zažila stejně nízkou úroveň ekonomické aktivity jako dnes. Zastánci racionálních a efektivních trhů by si tento rozdíl mohli vysvětlit tím, že v letech 2013-XNUMX reálně hrozil rozpad eurozóny, zatímco růst je v současnosti tažen dočasnými faktory, jako jsou vyšší ceny energií související s válkou na Ukrajině.

Evropa sice představuje hodnotu pro investory, ale přináší také rizika. Starý kontinent se rychle blíží k druhému výročí vypuknutí války na Ukrajině a strukturální problémy Německa s ekonomickým růstem mohou brzdit růst celé Evropy, pokud Berlín neuzná nové geopolitické skutečnosti spojené s hrou na fragmentaci. Energetická krize vyplývající z války na Ukrajině a přerušení dodávek energie z Ruska ještě neskončila a může se opakovat a negativně ovlivnit evropskou ekonomiku ještě několik let. Další riziko souvisí s nedostatkem rychle rostoucích technologických společností v Evropě (riziko nízkého růstu zisku v digitální éře).

Podaří se Německu vyřešit problémy „nemocného muže Evropy“?

V 90. letech a až do roku 2005 bylo Německo v zahraničním tisku často označováno jako „nemocný muž Evropy“, protože mělo strukturálně vyšší míru nezaměstnanosti a nízký hospodářský růst v důsledku znovusjednocení. Tento termín byl nedávno oživen, protože německá ekonomika zaznamenala negativní nebo nezměněný mezičtvrtletní růst HDP již tři čtvrtletí v řadě a průmyslový sektor si stěžoval na nešikovnou průmyslovou a energetickou politiku.

Průlomem pro Německo byla integrace Číny do světové ekonomiky v důsledku přijetí Číny do Světové obchodní organizace v roce 2001. Ekonomický růst Číny v následujících letech byl vysoký a podíl Číny na světovém obchodu rychle rostl, protože americké a evropské společnosti začal zrychlený „outsourcing“ výroby do Číny, protože levná pracovní síla a výkonná logistická infrastruktura poskytly této zemi ideální platformu, aby se stala „továrnou světa“. Čína v rámci budování této „továrny světa“ potřebovala spoustu vyspělých strojů a znalostí, které poskytl německý průmysl v naději, že bude těžit z vlny čínského růstu.

Angela Merkelová, kancléřka Německa v letech 2005 až 2021, se v průběhu let těšila bezvadné pověsti; její vláda se časově shodovala se vzestupem ekonomické síly Číny a pozitivně ovlivnila německou ekonomiku. Dalo by se cynicky říci, že úspěch Merkelové byl výsledkem čínské politiky. Jeden aspekt však absolutně nebyl náhodný – šlo o záměrnou integraci do ruské ekonomiky v podobě levné energie, zajišťující konkurenceschopnost průmyslu ve vztahu k ostatním evropským zemím. Spolu s politikou energetická revoluce, což nakonec vedlo k úplnému odstavení všech jaderných elektráren a přerušované výrobě elektřiny z větru a slunce, Merkelová umožnila dosáhnout nejvyšší bety v kontextu stávajícího světového řádu a globalizace.

Z toho přirozeně vyplývá, že hra na fragmentaci, kdy USA a Evropa pomalu uvolňují výrobní a obchodní vazby s Čínou a Ruskem, bude v této situaci považovat Německo za největšího poraženého. S koncem poslední etapy vzestupu Číny a odtržením Ruska od Evropy se celý německý ekonomický model změnil k horšímu. Snad strukturální problémy nebudou tak vážné jako v dobách „nemocného muže Evropy“, tedy v 90. letech, ale neúspěch při budování digitální ekonomiky a shluku silných technologických firem v kombinaci s tím, že automobilový průmysl průmysl prochází největší změnou z hlediska konkurenceschopnosti za posledních 70 let, což vystavuje německou ekonomiku značnému riziku.

Slabé Německo má samozřejmě negativní dopad na evropský ekonomický růst a evropští investoři by měli doufat, že Berlín vstoupí do nové éry geopolitiky a uvědomí si, že musí radikálně změnit svůj ekonomický model a masivně do této transformace investovat.

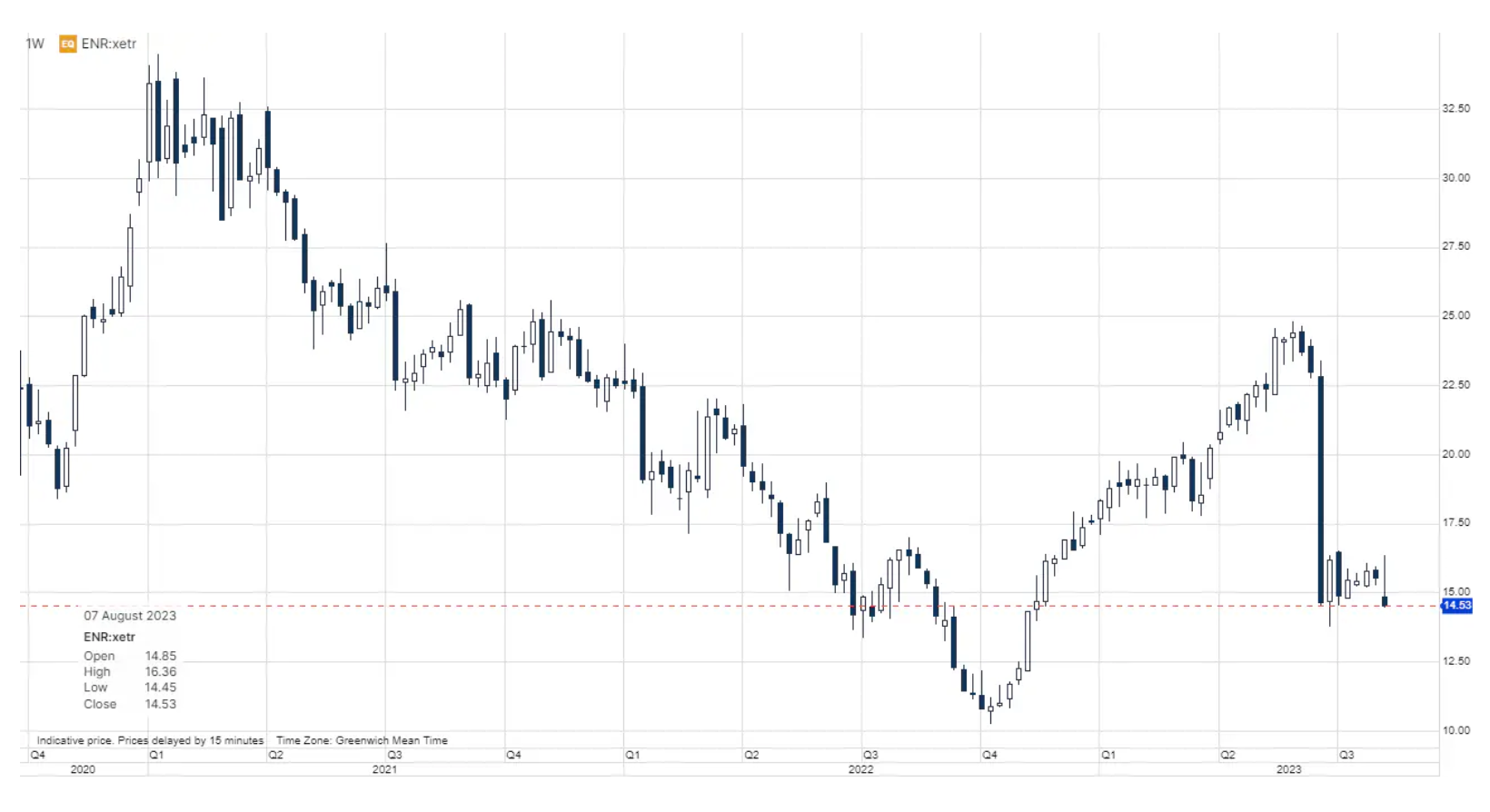

Siemens Energy je nyní odrazem zdraví Evropy

Akcie společnosti Siemens Energy dnes klesly o 6,5 %, protože výrobce energetických zařízení uvedl, že očekává ztrátu ve výši 4,5 miliardy EUR za současný fiskální rok kvůli novým poplatkům spojeným s konstrukčními problémy jeho nejnovějších větrných turbín, které negativně ovlivňují 4 % instalovaného výkonu. . I když je obchod s větrnými turbínami nerentabilní a čelí velkým výzvám, počet objednávek stále vypadá dobře, zejména v segmentu síťových technologií, kde se objednávky ve 2023. čtvrtletí 30 (končící 64. června) zvýšily o XNUMX % r/r. V mnoha ohledech Energie společnosti Siemens odráží stav Evropy. Některé aspekty jsou extrémně negativní, zatímco jiné jsou skutečně pozitivní. Analytici předpovídají EBITDA za fiskální rok 2024 ve výši 2,46 miliardy EUR díky silnému růstu v nevětrných obchodních oblastech a ocenění akcií pouze 5,3x na budoucím multiplikátoru EV/EBITDA v kontextu společnosti s celkovým nárůstem objednávek o 54 %. V případě amerických akcií jsou investoři ochotni platit vysoké ceny za naději na růst díky technologiím umělé inteligence, zatímco v Evropě investoři opouštějí společnosti jako Siemens Energy navzdory růstu a portfoliu technologií nezbytných pro energetickou transformaci.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.

Nechte odpověď