fondy zaznamenávají největší denní odliv prostředků v historii")

Týdenní přehled komoditního trhu: Problém zeleného přechodu

Finančním trhům se minulý týden ulevilo poté, co předseda Fedu Powell jasně naznačil, že Federální rezervní systém ukončil zvyšování úrokových sazeb. Navzdory opatrné rétorice, která nevylučuje další zvýšení sazeb, Powell tím, že se zaměřil spíše na výrazný pokles inflace než na nedávné posílení ekonomiky, umožnil trhu dospět k závěru, že Federální rezerva opravdu nechce znovu zvyšovat sazby, pokud ho k tomu nepřinutí horší ekonomické údaje, než se očekávalo. Dolar vůči ostatním měnám oslabil a výnosy amerických státních dluhopisů výrazně klesly, což zlepšilo náladu na trzích, které v poslední době ovládaly obavy z geopolitické situace a prudký nárůst výnosů státních dluhopisů, čímž se zvýšilo riziko ekonomického oslabení a smíšené výsledky společností.

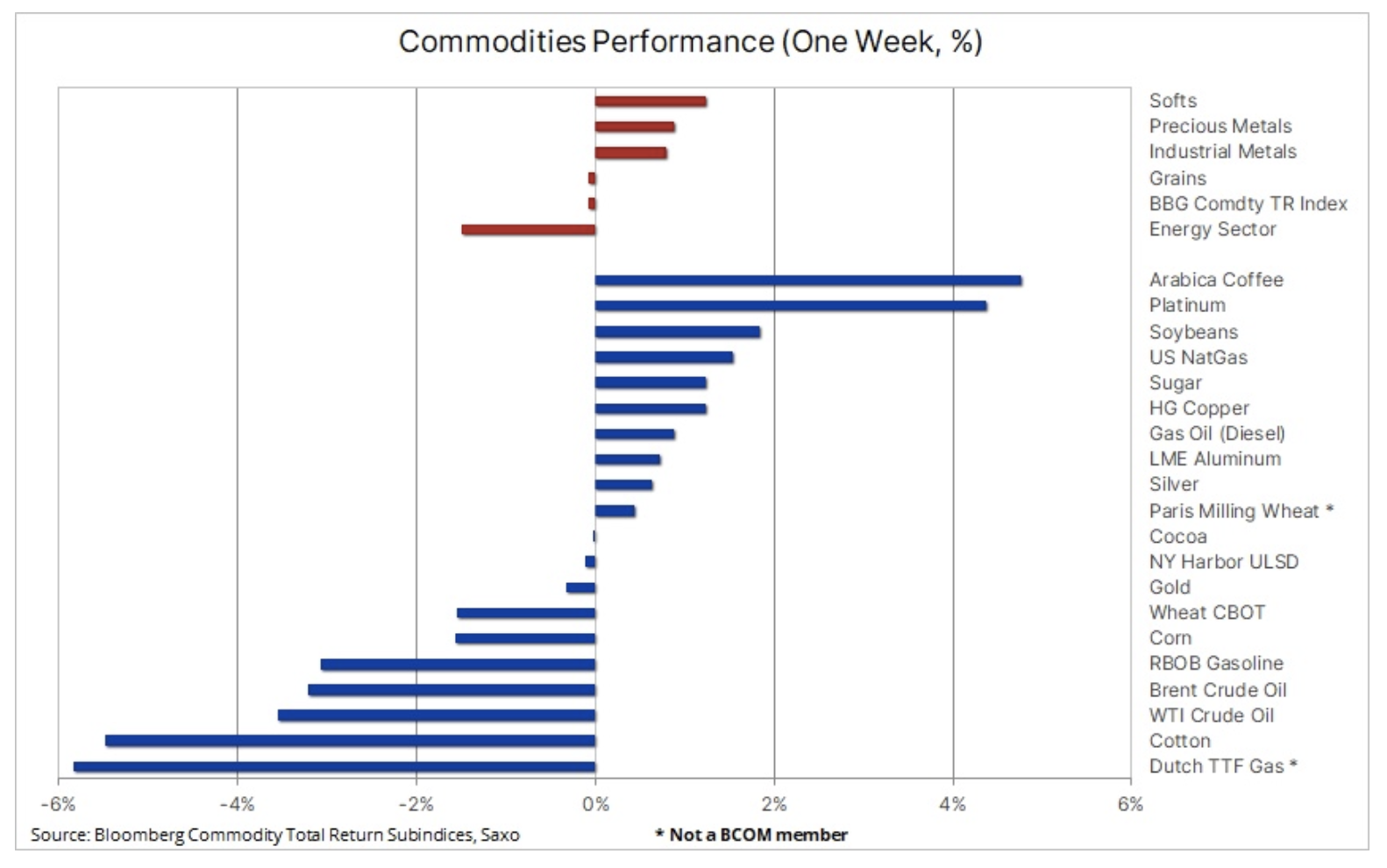

Situace na komoditních trzích byla pestrá: růst zaznamenaly tzv měkké produkty, především káva po zásobách ve skladech monitorovaných burzou klesly na nejnižší úroveň za 24 let, stejně jako průmyslové kovy, v nichž vedla měď, také kvůli poklesu zásob a slabšímu dolaru. Sektor drahých kovů zaznamenal růst, především ve vztahu k Platina i stříbro, které doháněly po nedávném posílení zlata. Tyto zisky byly kompenzovány ztrátami v energetickém sektoru, kde ropa klesala druhý týden v řadě, protože válka mezi Izraelem a Gazou se nerozšířila do sousedních zemí, zatímco poptávka oslabila. Vzhledem k tomu, že sektor obilí také mírně poklesl v čele s kukuřicí a pšenicí, Bloomberg Commodity Index, který sleduje koš 24 hlavních komoditních futures kontraktů rovnoměrně rozložených mezi energetiku, kovy a zemědělské produkty, skončil týden beze změny.

Zelený přechod trpí vyššími náklady a zaměřením na větrnou a solární energii

Byl to také týden smíšených signálů na téma zeleného přechodu, protože větrný a solární průmysl čelí rostoucím výzvám vyplývajícím z rostoucích nákladů, zatímco jaderný sektor přitahuje stále větší pozornost. Navíc těžba zelených kovů, zejména mědi, byla na pochybách poté, co panamští zákonodárci odhlasovali zrušení nové smlouvy s kanadskou společností First Quantum Minerals, což vyvolalo nejistotu ohledně budoucnosti obřího měděného dolu Cobra, druhého největšího zdroje příjmů Panamy. přímo i nepřímo zaměstnává 49 000 lidí.

Můj kolega Peter Garny ve své nejnovější analýze akciového trhu napsal:

„Říjen byl dalším nepříznivým měsícem pro naše tři tematické koše zeleného přechodu (obnovitelná energie, skladování energie a zelený přechod), což zvýšilo letošní ztráty na -27 % až -32 %. Jak jsme letos již mnohokrát psali, zelená transformace vyžaduje značné množství kapitálu a surovin, takže tento segment trhu byl tvrdě zasažen rostoucími výnosy dluhopisů a vyššími cenami surovin. „Navíc nadhodnocené ocenění akcií ve všech odvětvích souvisejících s ekologickým přechodem v roce 2021 také přispělo k současné ‚kocovině‘ v tomto segmentu akciového trhu.“

Roste nesoulad mezi výsledky firem působících především v odvětví větrné a solární energetiky a společností, které se jí zabývají nukleární energie, je naprosto ohromující. Od začátku roku (YTD) získal Global X Uranium ETF (tržní kapitalizace: 2,3 miliardy USD) až 36,5 %, zatímco fond iShares Global Clean Energy (tržní kapitalizace: 2,7 miliardy USD) ztratil téměř 33 % . Nedávný vývoj ve všech třech oblastech zdůrazňuje potřebu zvýšit podíl jaderné energie na dekarbonizaci ekonomiky. Začátkem minulého týdne představil Cameco, jeden z největších světových producentů uranu, senzační výsledky za třetí čtvrtletí, které způsobily prudký nárůst cen akcií společnosti, a ukázaly, že předpovědi poptávky po jaderné energii se čtvrt od čtvrtletí lepší. .

Krátkodobá cyklická slabost vs. dlouhodobý strukturální růst

Vraťme se k širšímu pohledu na komoditní trhy, saxofon zastává názor, že klíčové komodity vstupují na víceletý býčí trh tažený nedostatkem kapitálových výdajů v důsledku rostoucích nákladů na financování, nižší investiční chuti a úvěrových omezení. Zelený přechod vytváří „zelenou inflaci“ prostřednictvím zvýšené poptávky po průmyslových kovech v důsledku přechodu k „nové“ energii v době, kdy těžařské společnosti bojují s rostoucími náklady, zhoršujícími se kvalitami rudy, rostoucí sociální a environmentální kontrolou a v některých případech , nacionalismus surovin.

Navíc pozorujeme rostoucí fragmentaci, která způsobuje nárůst poptávky a cen klíčových surovin. Zemědělský sektor se pravděpodobně bude muset vypořádat s rostoucí proměnlivostí počasí a cenovými skoky. V zásadě by náprava této nerovnováhy nabídky a poptávky mohla trvat roky, což by v konečném důsledku podpořilo strukturální inflaci nad 3 %, což pravděpodobně zvýší investiční poptávku po pozemcích, budovách a zařízeních, jako jsou suroviny.

Zlatá rally zpomaluje

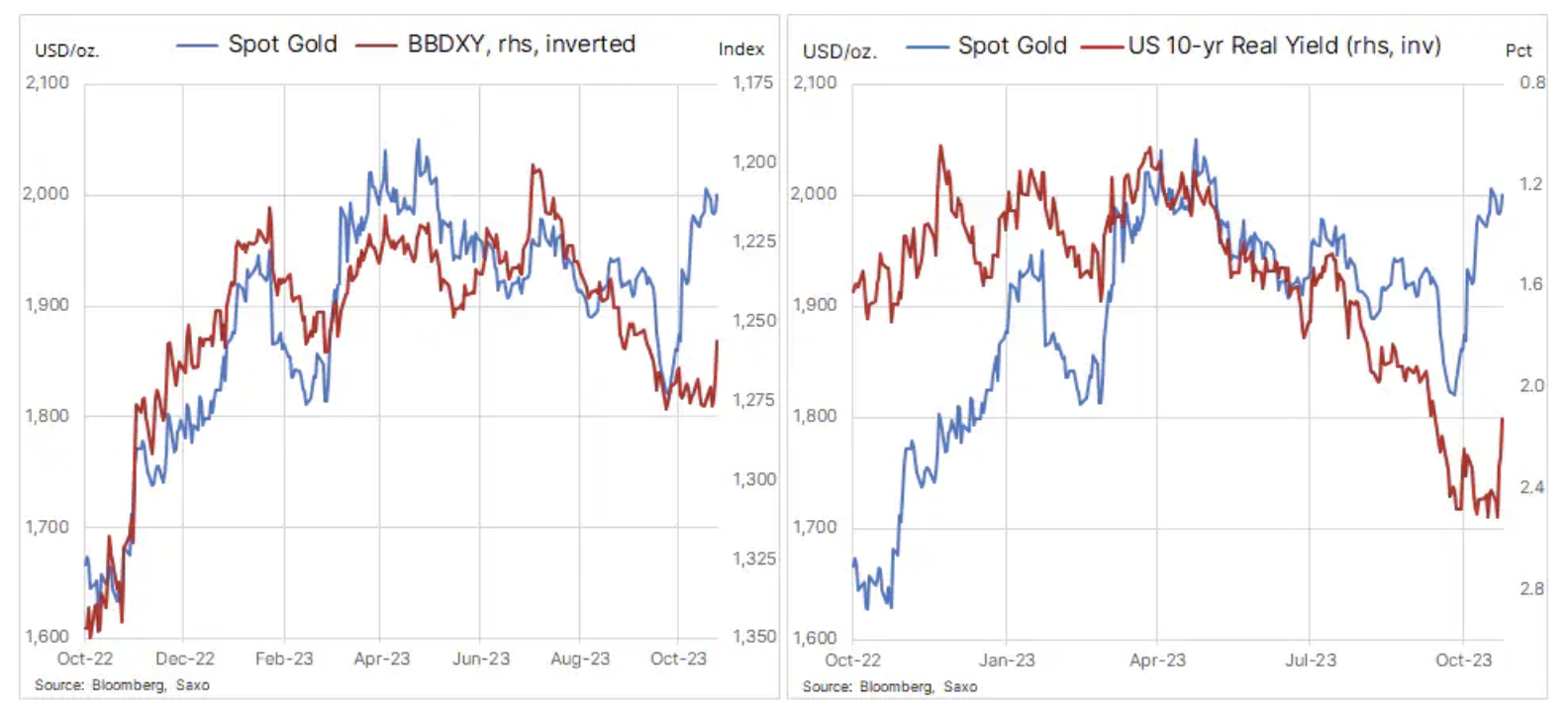

Důvod, proč zlato nevystřelilo zpět nad 2 000 dolarů po Powellově návrhu FOMC Skončila se zvýšením sazeb byla skutečnost, že drahý kov již v posledních týdnech výrazně posílil. Zatímco počáteční oživení bylo způsobeno nepokoji na Středním východě a překvapením short-sellerů na futures trhu, věříme, že velká část zisku téměř 200 USD byla výsledkem stálého růstu výnosů amerických dluhopisů, který přiměl obchodníky a investory stále větší strach z americké fiskální politiky, zejména z toho, zda nedávný skok v reálných i nominálních výnosech „něco zlomí“. Důraz na tuto problematiku vedl k neobvyklé situaci, kterou nakonec podpořily rostoucí výnosy dluhopisů a dokonce i posilující dolar zlato.

Vzhledem k tomu, že výnosy amerických státních dluhopisů vykazují známky stabilizace a potenciálně začnou poněkud slábnout, můžeme zaznamenat normalizaci vztahu mezi drahými kovy a výnosy, a zatímco maximální úrokové sazby podpoří zlato v nadcházejících měsících, pokračující pohyb směrem k vyšším cenám bude brzděn. typickými obdobími konsolidace a korekcí. Zatím však, zatímco řada oblastí geopolitické nejistoty nadále poskytuje relativní podporu, věříme, že jakékoli krátkodobé korekce budou krátkodobé a mělké, částečně díky pokračující a rostoucí podpoře ze strany centrálních bank, které nadále nakupují drahé kovy. za rekordní sazby.

Silná poptávka centrálních bank již druhý rok po sobě vysvětluje, proč se zlato nechovalo „normálně“ a dosáhlo téměř rekordních hodnot v době rostoucích reálných výnosů ve Spojených státech, vyšších nákladů na držení aktiv, silného dolaru a intenzivního prodeje. mezi ETF. Nedávná zpráva Světové rady pro zlato ukázala, že centrální banky v čele s Čínou pravděpodobně letos otestují loňský rekord v nákupech zlata, přičemž mezi kupujícími vedou rozvíjející se trhy, které se snaží snížit svou závislost na americkém dolaru. pro udržování rezerv. Podle Světová rada pro zlato, za prvních devět měsíců letošního roku nakoupily centrální banky 800 tun tohoto kovu, což je meziroční nárůst o 14 %, a pokud bude stejně silné i čtvrté čtvrtletí, loňský rekord přes 1 tun může být rozbito.

Ve srovnání s 800 tunami nakoupenými centrálními bankami bylo snížení celkové držby ETF od roku do 183. čtvrtletí o XNUMX tun, což zdůrazňuje, proč byl negativní cenový dopad těchto prodejů tak omezený. Věříme, že obnovený zájem o fondy obchodované na burze, podobně jako minulý týden, kdy se celková zlatá ETF pozice poprvé od května zvýšila, bude stimulem, který nakonec vyžene ceny zlata nahoru. K takové změně dojde pouze tehdy, když uvidíme jasný trend snižování úrokových sazeb a/nebo vzestupný trend, což si vynutí reakci investorů investujících skutečné peníze ze strachu, že promeškají příležitost.

Zlato se zastavilo poté, co minulý měsíc posílilo o téměř 200 dolarů, protože zisky se opět dostaly nad 2 000 dolarů za unci. Po tak silné rally v tak krátkém časovém období potřebuje trh konsolidaci, ale zatím byla korekce relativně mělká, podpora se objevila na 1 953 USD, před 1 933 USD, dvousetdenním klouzavým průměrem a 38,2 % rally line retracement. Vzhledem k délce nedávného oživení by se zlato mohlo korigovat zpět pod 1 900 USD, aniž by to poškodilo býčí nastavení, zatímco nové prolomení nad 2 000 USD by mohlo obchodníky povzbudit natolik, aby posunuli cenu k 2 050 USD.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.