– tato kryptoměna se v roce 2024 zdražila 20krát")

fondy zaznamenávají největší denní odliv prostředků v historii")

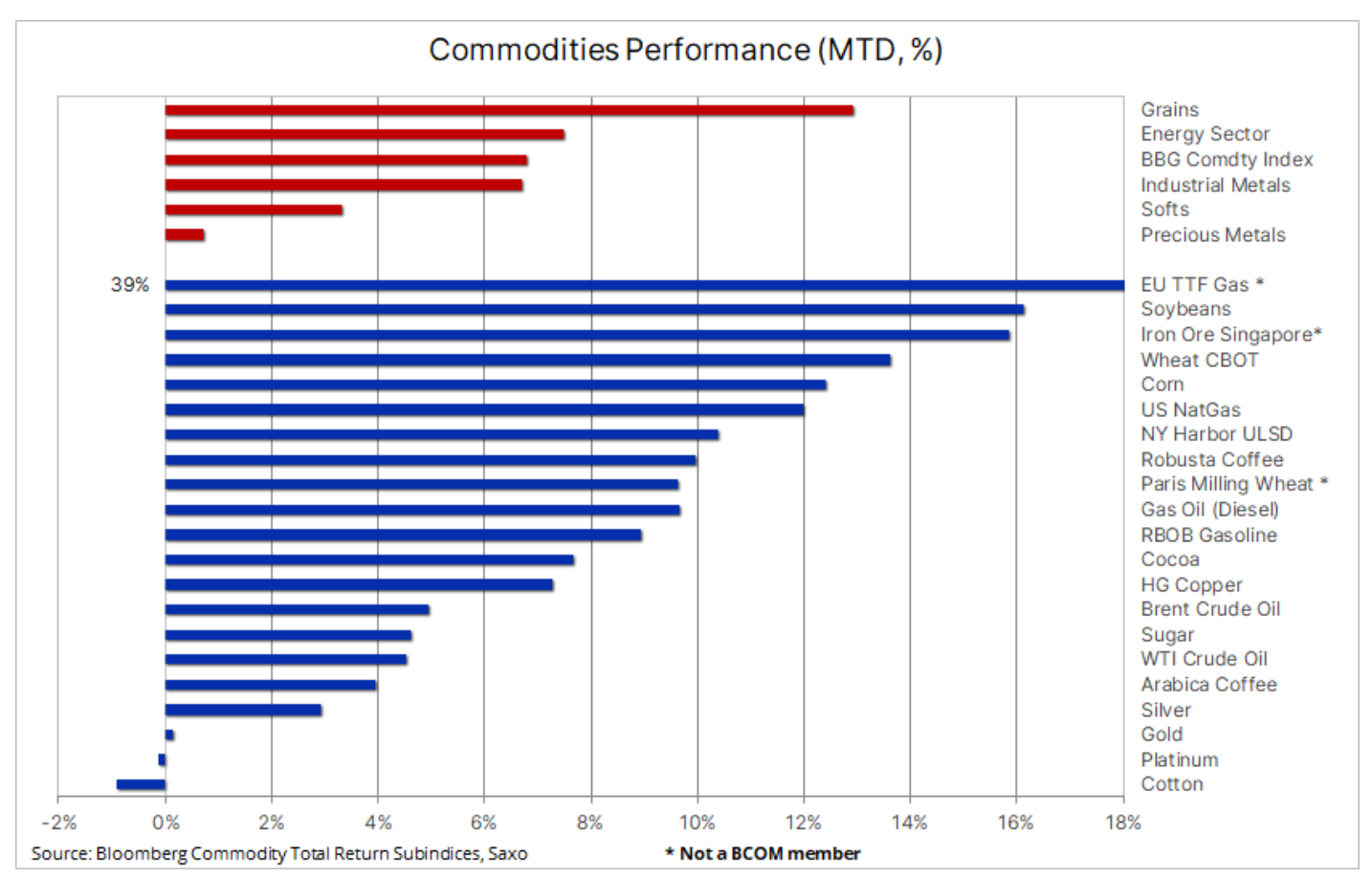

Nejlepší měsíc za více než rok pro komodity

V polovině měsíce se komoditnímu sektoru nadále daří: Index celkové návratnosti komodit Bloomberg vzrostl o 6,8 % na sedmitýdenní maximum a nyní je na cestě k dosažení nejlepšího výkonu za 15 měsíců. Index, který sleduje výkonnost klíčových komodit v přibližně stejném rozdělení mezi energetiku, kovy a zemědělské produkty, zaznamenal tento měsíc zisky ve všech sektorech, zejména obilí (13 %), stejně jako energetika (8 %) a průmyslová odvětví. kovy (7 %).

Navzdory rostoucím obavám z recese ve Spojených státech, způsobující určité – pro komodity příznivé – oslabení dolaru, se stále více spekuluje o tom, že čínská vláda může zvýšit podporu ekonomiky; existují také určité známky pokračující poptávky. Naopak horké a suché počasí vzbuzuje obavy v sektoru zemědělských produktů a také zvyšuje poptávku po zemním plynu z generátorů energie kvůli poptávce po chlazení. Navzdory přetrvávajícím obavám o poptávku se energetický sektor drží pevně – podpořen jednostranným omezením produkce Saúdské Arábie a vyhlídkami na přísnější nabídku a poptávku ve druhé polovině roku. A konečně, na datově řízeném trhu drahých kovů je situace smíšená, protože trh zpochybňuje kapacitu FOMC dále zvýšit úrokové sazby dříve, než budou v centru pozornosti obavy z recese.

Vzhledem k nedávnému vývoji cen napříč sektory můžeme být svědky prvních známek dosažení dna na trzích, přičemž současné cenové hladiny již zohledňují některé z nejhorších scénářů růstu. Potenciál dalšího růstu však bude záviset především na schopnosti Číny poskytnout další stimuly na podporu poptávky po klíčových komoditách, od ropy po měď a železnou rudu. Klíčový význam bude mít také vývoj povětrnostní situace v následujících týdnech na severní polokouli a její vliv na úrodu.

Jak jsme zmínili, komoditní sektor získal určitou celkovou podporu od slabšího dolaru; znehodnocení ovlivnilo téměř všechny měny kromě japonského jenu poté, co Bank of Japan zachovala svou super-volnou politiku, čímž posílila svůj status individualisty mezi globálními centrálními bankami, kde je dominantním trendem zvyšování úrokových sazeb. Stalo se tak po jestřábím zvýšení sazeb ECB tento týden, které dalo euru podporu vzhůru, zatímco FOMC ponechal sazby beze změny s tím, že by mohl sazby v příštích měsících dále zvyšovat, pokud to nepodpoří ekonomická data. Zároveň australský dolar vůči americkému dolaru posílil poté, co australská centrální banka již podruhé překvapila trh svým jestřábím postojem, a také kvůli očekávanému stimulovanému nárůstu poptávky po komoditách z Číny.

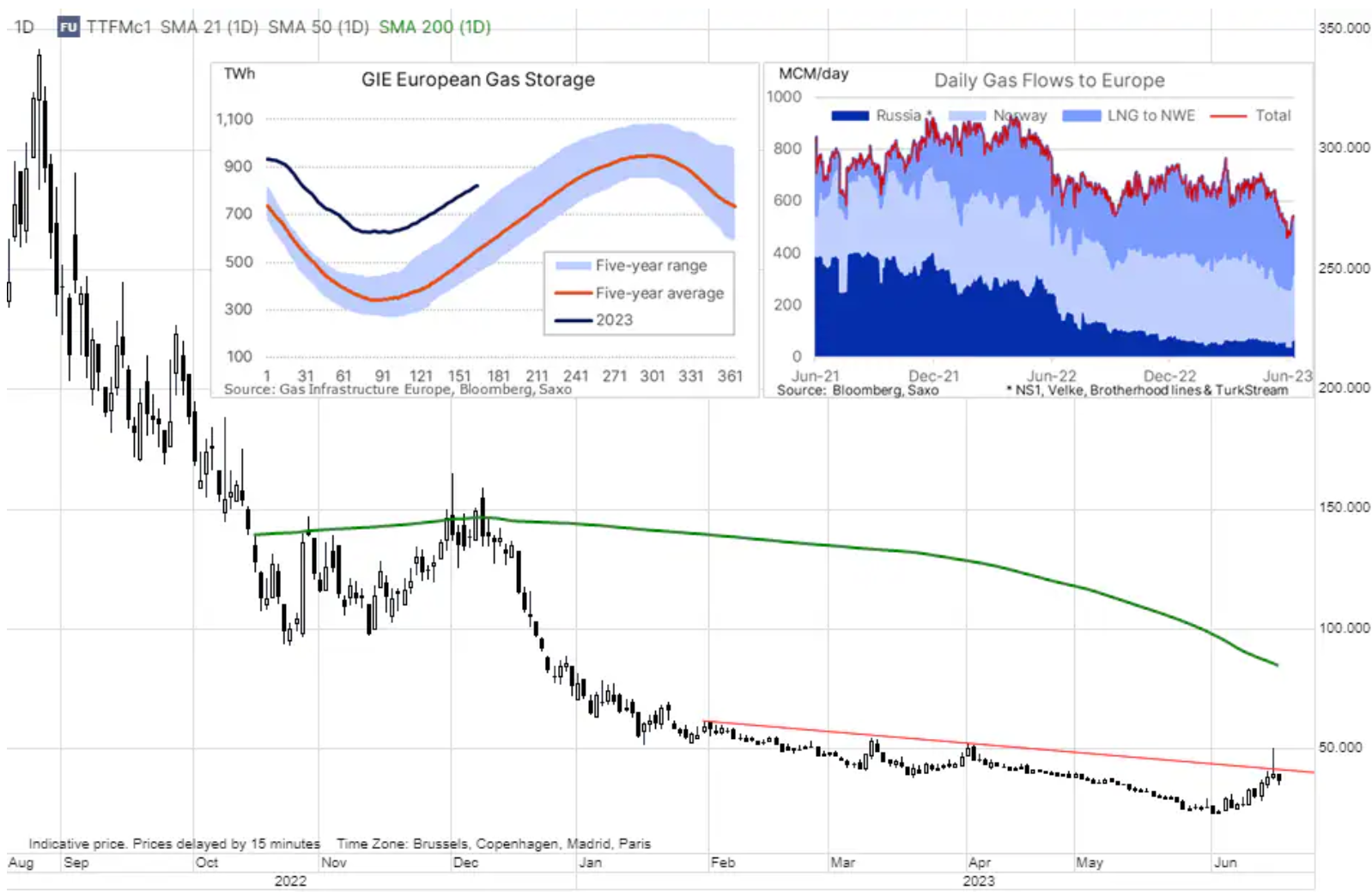

Zastánci krátkého prodeje překvapili extrémní volatilitou na trhu s plynem v EU

Ceny zemního plynu v Evropě vyletěly během týdne extrémní volatility způsobené řadou problémů s dodávkami, z nichž některé jsou dočasné. Týkají se např. údržbářské práce v některých velkých norských centrech a vlna veder v Asii, která zvýšila konkurenci o LNG v době omezených dodávek kvůli sezóně oprav v některých amerických exportních terminálech LNG. Po dosažení cyklického minima 1 EUR/MWh (23 USD/MMBtu) 7,4. června trh prudce posílil a ve čtvrtek krátce vzrostl na 50 EUR/MWh (16 USD/MMBtu) poté, co nizozemská vláda oznámila, že za méně než čtyři měsíců – jinými slovy, před začátkem zimy, kdy budou obavy o dodávky na vrcholu – trvale uzavře jedno z největších evropských nalezišť plynu. Po tomto prudkém nárůstu cena klesla zpět na 35 EUR/MWh, což naznačuje, že tento krok byl z velké části způsoben sevření krátkých prodejců. Všechny tyto události poněkud zatemnily víru – ale neotřásly jím – že sklady budou naplněny před příchodem zimy.

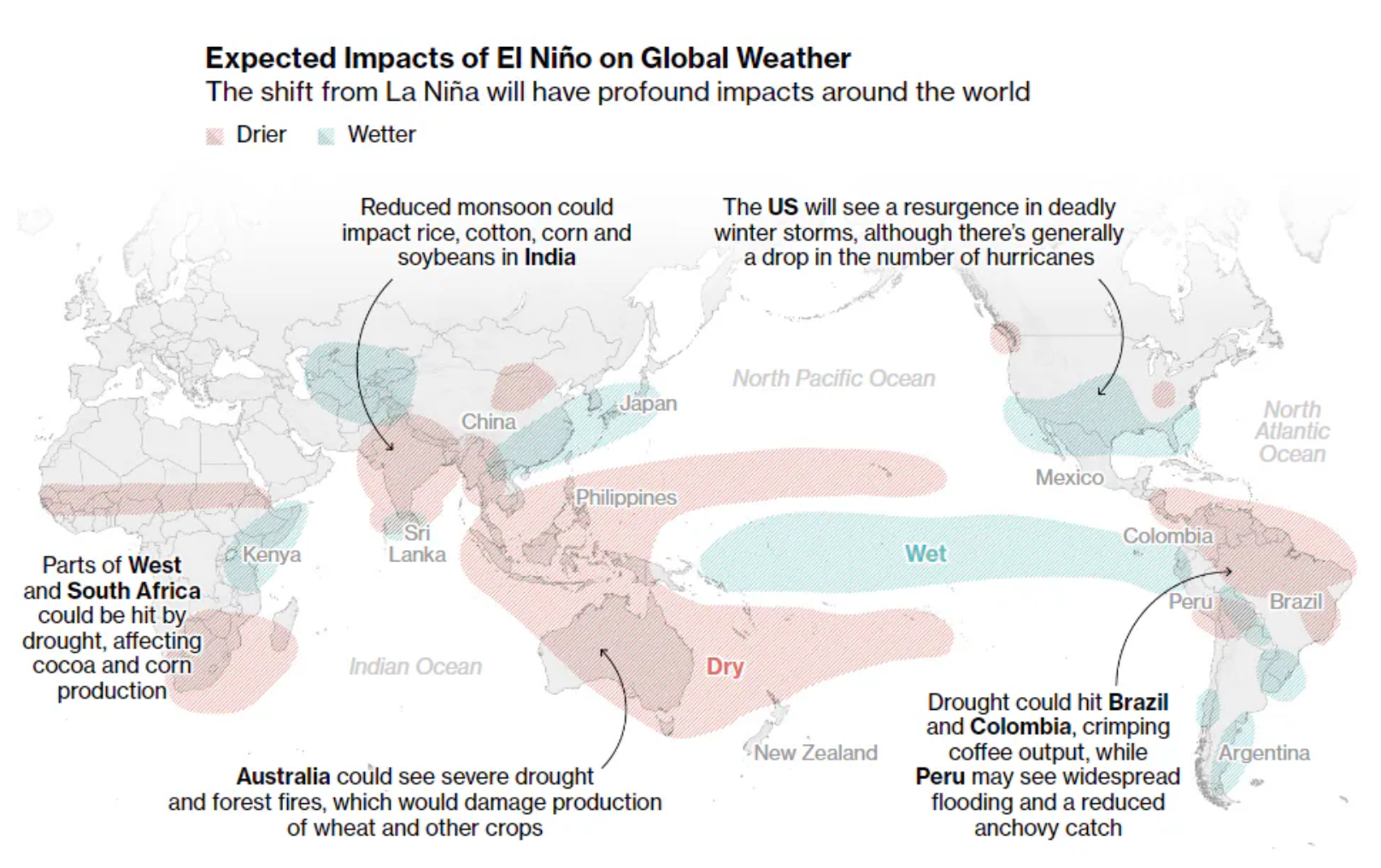

Klíčové plodiny těží z rostoucích obav z počasí

Sektor obilí nadále roste kvůli obavám z potenciálně škodlivého dopadu sucha v klíčových produkčních oblastech na severní polokouli. Bloomberg Grain Index ukazuje, že po mnoha měsících nízkých cen se obilí a Soi tento měsíc vzrostl o 13 %. Největší nárůst (+16 %) zaznamenala sója, a to díky tomu, že sójový olej zdražil až o 30 %, zatímco ceny CBOT kukuřice a pšenice jsou vyšší o 12 % a 14 %. Týdenní údaje ukazují, že úroda sóji v USA v oblastech postižených suchem vzrostla o 12 % na 51 % a kukuřice o 12 % na 57 %. Pokud brzy nepřijdou srážky, tato situace negativně ovlivní úrodu a vyvolá obavy o konečný výsledek produkce.

Trhy jsou zároveň ve vysoké pohotovosti kvůli potenciálnímu dopadu vracejícího se El Niña, přičemž americký Národní úřad pro oceán a atmosféru (NOAA) nedávno oznámil příchod tohoto jevu. Podle ředitele NOAA prognostického úřadu El Niño/La Niña se El Niño vytvořilo o měsíc nebo dva dříve než obvykle, což by mu poskytlo prostor k růstu, což zvýšilo šanci na silnou událost na 56 %, s 25 % pravděpodobnost, že El Niño Niño naroste do obrovské velikosti. El Niño ovlivňuje povětrnostní podmínky v Austrálii a přivádí ji do pásma vyšších teplot a většího sucha, zatímco severní země Jižní Ameriky – Brazílie, Kolumbie a Venezuela – bývají sušší a jihovýchodní Argentina a části Chile jsou sušší. vlhčí. Indie a Indonésie také bývají suché v srpnu během El Niño.

Kupci zlata pochybují o projekcích zvýšení sazeb FOMC

Ceny zlata klesla na tříměsíční minimum poté, co americká centrální banka ponechala úrokové sazby beze změny, ale do konce roku oznámila další dvě zvýšení. Předseda Fedu Jerome Powell popsal červencové zasedání jako „živé“ v kontextu diskusí o zvýšení úrokových sazeb a řekl, že FOMC bude přijímat rozhodnutí od zasedání k zasedání. Zatím však trh zpochybňuje jestřábí prohlášení s méně než jedním zvýšením cen v uvedeném časovém rámci – a riziko recese si vynucuje změnu zaměření a směru. Inverzní výnosová křivka obvykle signalizuje blížící se a často pro zlato příznivou ekonomickou recesi a v týdnu po zasedání FOMC se americký 94- a XNUMXletý spread převrátil o XNUMX bazických bodů, nejvíce od březnové bankovní krize.

Další zpoždění vrcholu úrokových sazeb spolu s nárůstem na akciovém trhu – snížení poptávky po alternativních investicích, jako je zlato – způsobilo, že celkové podíly ve fondech obchodovaných na burze neustále klesaly během posledních 13 obchodních seancí. Za tu dobu investoři snížili držbu o 18 tun na 2 913 tun, ale celková držba je stále 57 tun nad tříletým minimem v březnu, těsně předtím, než bankovní krize způsobila prudký nárůst poptávky po drahých kovech.

Zlato se dokázalo na týdenní bázi odrazit na stejné úrovni a nezájem o prodej pod 1 935 USD dodal obchodníkům dostatek důvěry, že projekce FOMC o dvou dalších zvýšeních sazeb by se v kontextu výše zmíněné recese nemusela naplnit. Dolar navíc klesl na čtyřtýdenní minimum, což poskytlo další vrstvu podpory. Zlato se v současné době obchoduje zpět nad svým 1denním klouzavým průměrem a to by mohlo signalizovat nový vzestupný trend, potvrzený prolomením nad 984 XNUMX USD, což je jeho nedávné maximum.

Měď jde nahoru díky fiskálním stimulům

Ceny mědi rostla třetí týden v řadě a rally se zrychlila po prolomení oblasti odporu kolem 3,82 USD/lb. Nedávné zvýšení podpořily spekulace o fiskálním stimulu a zprávy poukazující na týdenní pokles akcií sledovaný třemi hlavními burzami v New Yorku, Londýně a Šanghaji na 265 000 tun, zejména v Číně, kde šestitýdenní pokles přinesl akcie na - krátká doba na šest měsíců.

Bez ohledu na zavedení jakýchkoli dodatečných stimulů v Číně věříme, že měsíční pokles cen je korektivní, protože téma zeleného přechodu bude nadále poskytovat silnou podporu mědi, nejlepšímu vodiči elektřiny, v kontextu zeleného přechodu. včetně baterií v nadcházejících letech, elektrických trakčních motorů, výroby obnovitelné energie, skladování energie a modernizace sítě. V nadcházejících letech bude těžební průmysl čelit výzvám souvisejícím se zhoršováním kvality rudy, rostoucími výrobními náklady a nedostatkem po pandemii investovat, protože zaměření na ESG snížilo dostupné investiční fondy nabízené bankami a fondy.

Velké fúze a akvizice v těžebním průmyslu za posledních několik měsíců jsou důkazem toho, že těžařské společnosti se snaží připravit na desetiletí silné poptávky tváří v tvář rostoucímu zájmu o zelený přechod. Těžební společnosti stále více vnímají měď jako cenný zdroj a snaží se ji začlenit do svých produktových řad. Nedávným příkladem je First Quantum Minerals Ltd., jedna z mála společností pouze na měď, která nedávno odmítla neformální nabídku na převzetí Barrick Gold Corp, druhého největšího světového producenta drahých kovů. Začátkem tohoto roku BHP také nabídla 49% bonus za akvizici společnosti OZ Minerals Ltd, výrobce zlata a mědi.

Poté, co se obchodníci vrátili nad dvoudenní klouzavý průměr – naposledy na 3,815 dolaru za libru – se nyní obchodníci zaměřují na konsolidaci, protože rezistence 3,95 dolaru pravděpodobně nebude prolomena, dokud trh nedostane více informací o čínském stimulu a jeho potenciálním dopadu na trhy.

Ropa v rozmezí mezi příležitostí pro čínský stimul a rizikem recese

Surový olej pokračuje v bočním trendu blízko cyklu minima v rozmezí 71,50 USD od 78,50 do XNUMX USD, protože investoři pokračují v posuzování dopadu rozhodnutí Saúdské Arábie podporovat ceny samostatně na nedávném zasedání OPEC+ a vyhlídky na zavedení stimulů v Číně, které kompenzují obavy z recese jinde zemí.

Tento týden se Mezinárodní energetická agentura (IEA) připojila k OPEC a poskytla optimistické hodnocení krátkodobé prognózy poptávky. Ve svém měsíčním „Zprávách o trhu s ropou“ za červen obojí OPEC, a MZV zvýšila předpověď globální poptávky na rok 2023 – IEA zvýšila svou předpověď o 0,2 milionu barelů denně na 2,4 milionu barelů denně, čímž se celková spotřeba dostala na rekordních 102,3 milionu barelů denně. Obě organizace očekávají, že se trh v nadcházejících měsících poněkud zpřísní kvůli omezení produkce OPEC+, ale vzhledem k tomu, že v nadcházejícím čtvrtletí se očekává téměř polovina letošního růstu poptávky, můžeme být zklamáni, což potenciálně zabrání růstu cen v krátkodobém horizontu. .

Zároveň důraz OPEC na řízení nabídky může argumentovat pro měkké dno pod trhem, v současnosti kolem 72 USD u ropy Brent, zatímco proražení směrem nahoru se zdá stejně nepravděpodobné, pokud se trh soustředí na zhoršující se ekonomický výhled. Z technického hlediska bude oblast Brent za 80 USD pravděpodobně poskytovat značnou rezistenci a další pokles fondů pravděpodobně nezmění svůj negativní pohled na cenu, dokud nedojde k návratu nad 80 USD.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nechte odpověď