fondy zaznamenávají největší denní odliv prostředků v historii")

Královský dolar a jeho dalekosáhlé důsledky – prognózy Saxo Bank pro XNUMX. čtvrtletí

Posílení amerického dolaru se zdá přitažené za vlasy, ale existují rizika stagflace v Evropě a Spojeném království, stejně jako pokračující slabost čínské ekonomiky nadále naznačují, že měna může mít další manévrovací prostor. Zatímco silný dolar pomáhá omezit inflaci ve Spojených státech, může představovat hrozbu pro domácí ekonomiku nebo investory s vysokou expozicí vůči mezinárodním aktivům. Na druhou stranu to může učinit mezinárodní expozici přístupnější a atraktivnější.

Zvrátit americký dolar se ukazuje jako obtížné

Zdá se, že většina centrálních bank je na konci svého cyklu zpřísňování, ale současný cyklus rychlého zvyšování sazeb vyústil v prudké posílení amerického dolaru. Vyšší výnosy a pokračující síla americké ekonomiky posílily „krále dolaru“ a předchozí zmínky o snižování sazeb se ukázaly jako předčasné. V době psaní tohoto článku v polovině září futures na sazbu Fed Funds pro rok 2024 promítají konečnou sazbu 4,5 %, přičemž první úplné snížení sazeb se očekává v červnu. Srovnejme to s valuacemi ze začátku třetího čtvrtletí, kdy sazba na konci roku 2024 činila 4,1 % a k prvnímu úplnému snížení sazby mělo dojít v květnu 2024.

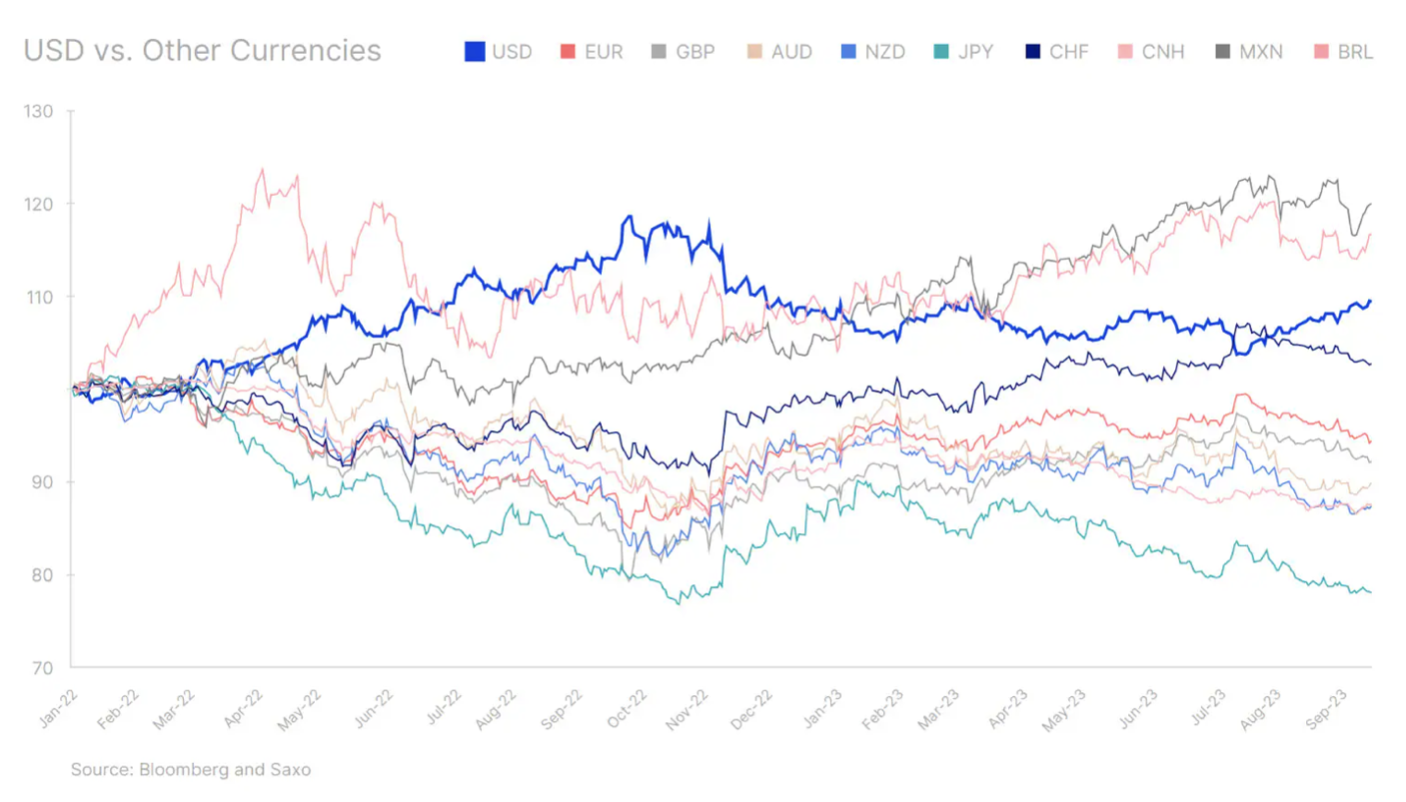

Poznámka: Indexováno na 100 od 3. ledna 2022.

Od té doby se měnové trhy začnou více zaměřovat na to, které centrální banky jako první uvolní měnovou politiku a jak agresivní bude snižování sazeb v relativním vyjádření. Jak se blíží čtvrté čtvrtletí a rok 2024, výnosové diferenciály se mohou stát sekundárním faktorem v měnovém prostoru. Vzhledem k tomu, že srpnová jádrová inflace CPI zůstává ve Spojených státech vysoká, trh zůstává po delší dobu zaměřen na prohlášení Fedu o vyšších sazbách, ale oslabení ekonomické dynamiky USA ve čtvrtém čtvrtletí může tuto rétoriku změnit. Vyšší úrokové sazby a přísnější finanční podmínky mohou nadále ovlivňovat ekonomiku a negativně ovlivňovat podniky. Očekáváme také rizika pro spotřebitele ve čtvrtém čtvrtletí, protože pandemické úspory erodují a začínají splácet studentské půjčky, což zatíží rozpočty domácností. Oslabení americké ekonomiky může způsobit odložení očekávání snížení sazeb z poloviny roku 2024 na pozdější datum, což negativně ovlivní americký dolar.

Relativní síla americké ekonomiky ve srovnání s Evropou a Čínou však může stále poskytovat podporu americké měně. Riziko stagflace je nejvyšší v eurozóně a Spojeném království, což naznačuje, že jakékoli oslabení USD vůči EUR a GBP může být obtížné. Vzhledem k vysoké váze EUR v indexu Bloomberg USD Cash Index (Bloomberg Dollar Spot Index) to znamená, že celkový klesající trend dolaru se může objevit až poté, co se ve Spojených státech vyjasní obavy ze stagflace.

Ekonomické oživení Číny zároveň zůstává neinspirativní, uvolněná měnová politika nadále tlačí na jüan vůči americkému dolaru. Navzdory některým prvotním signálům, že se ekonomická data Číny začínají zlepšovat, srpnové údaje o úvěrech a CPI naznačují odchod. z deflace mohou vstoupit do hry sezónní faktory. Aby posilování jüanu bylo trvalé, je zapotřebí výraznější ekonomické oživení. Slabší jüan prozatím umožňuje Číně udržet si svůj export konkurenceschopný a konkurovat slabému japonskému jenu.

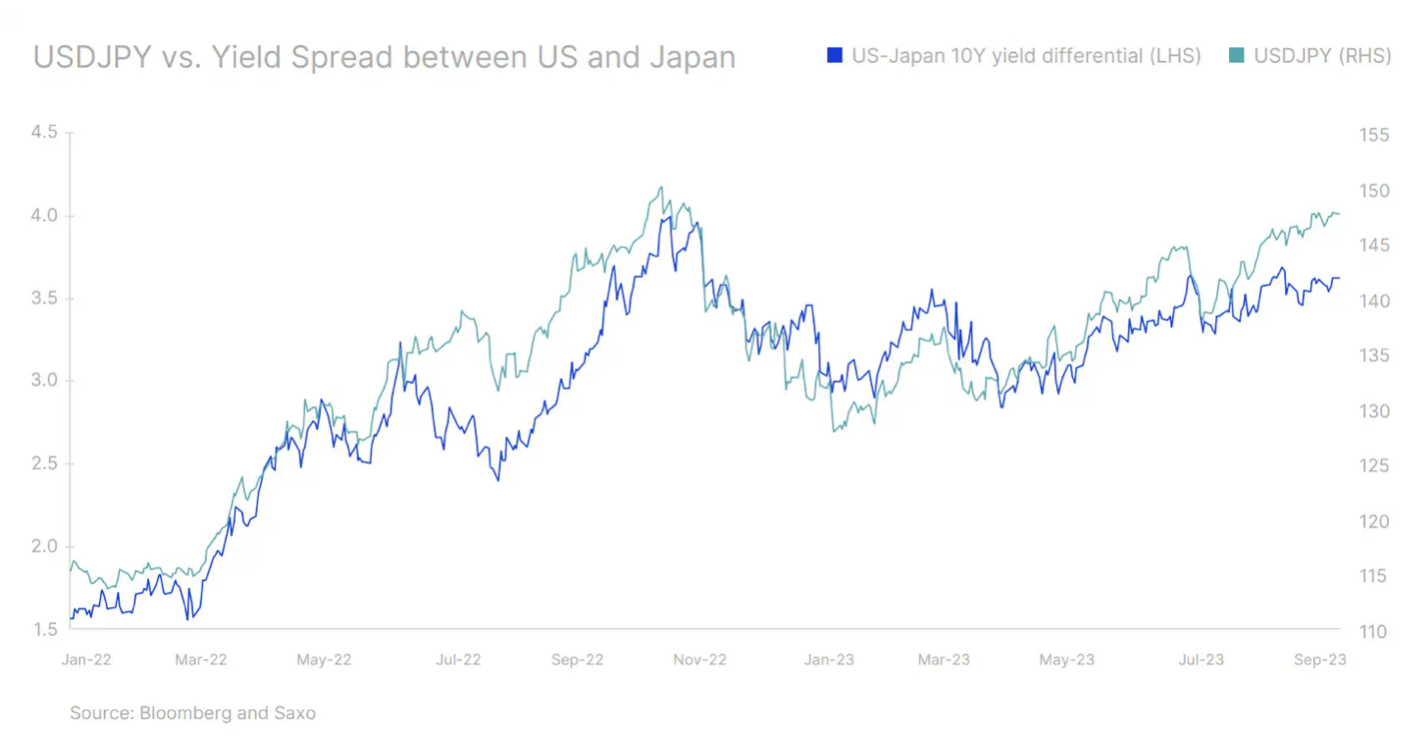

Bank of Japan ve třetím čtvrtletí poměrně aktivně hájil jen a navrhl také zrychlení termínu pro opuštění prostředí negativních úrokových sazeb. Ale dokud se neobjeví jasnější známky změny politiky, základy zůstanou v rozporu s rétorikou. To znamená, že jakékoli trendy zhodnocování japonského jenu budou dočasné.

Takto špatné výsledky na měnových trzích stále naznačují další posilování dolaru. Jakékoli další navyšování však bude obtížnější. AUD a NZD budou vyvíjet určitý tlak směrem dolů, dokud bude pokračovat podpora cen komodit a chuť podstupovat riziko. Vysoké beta měny, jako je švédská koruna, mohou také vykazovat určitou dynamiku. Čínské úřady také stále více usilují o stabilizaci jüanu. Mezitím pokračující napjatá nabídka na ropných trzích může krátkodobě vytlačit cenu ropy Brent až k 100 USD, což by mohlo vést k posílení CAD.

Ve stejné době začal cyklus snižování sazeb na rozvíjejících se trzích, a to poměrně agresivně. Brazylia, Chile a Polsko začaly snižovat úrokové sazby ve třetím čtvrtletí a tempo snižování bylo překvapivě rychlé. Zatímco takové prudké pohyby sazeb by mohly destabilizovat měny rozvíjejících se trhů, následné snižování by mohlo být mírnější, pokud Fed bude pokračovat ve své rétorice „vyšší sazby po delší dobu“. To může znamenat, že transakce nést na rozvíjejících se trzích bude nadále zajímavý, zejména pro latinskoamerické měny, a přispěje také k posílení BRL a MXN. Mexiko může také těžit z ekonomického růstu ve Spojených státech, ale určitý tlak na měnu v blízké budoucnosti může vyvinout plánovaná likvidace forwardového měnového portfolia Banxico, což by znamenalo vlnu nákupů dolaru. Asijské měny mohou zůstat pod tlakem, dokud zhodnocení CNY neztratí dech; poté, co měna v září dosáhla rekordního minima, může INR posílit díky silnému domácímu růstu a rostoucím kapitálovým tokům za předpokladu, že prudký nárůst inflace bude dočasný.

Když vládne dolar, všechno ostatní selže

Silný dolar ještě více ztěžuje již tak obtížné podmínky na trhu. Ve třetím čtvrtletí se objevilo několik varování od politiků v zemích, jejichž ekonomiky a měny byly nejvíce zasaženy silným dolarem. Zdá se, že Čína i Japonsko mají obavy z oslabení svých měn, protože se nenacházejí v bodě hospodářského cyklu, kde by jejich měnová politika a vzorce výnosů mohly sledovat ty ve Spojených státech. V jiných oblastech, jako je eurozóna a Velká Británie, zhodnocování amerického dolaru negativně ovlivňuje jejich schopnost bojovat s inflací a nutí je dále zvyšovat úrokové sazby, což tlačí jejich ekonomiky k recesi nebo stagflaci. Je však možný koordinovaný zásah centrálních bank, jako byla dohoda Plaza z roku 1985? Věříme, že ne, protože v té době se Spojené státy snažily oslabit dolar a připojily se ke koordinované reakci kvůli tomu, že silná měna narušila konkurenceschopnost jejich exportu. Nyní se však scénář obrátil a pomáhá silný dolar Federální rezervní systém v boji proti inflaci, a proto je koordinovaná akce na oslabení americké měny nepravděpodobná.

Očekávání spojená s opuštěním dolaru byla zároveň o několik let odložena, zejména kvůli Rozšíření BRICS od příštího roku, což vyvolává otázku, zda to povede k větší koordinaci nebo chaosu. Jakékoli alternativy k americkému dolaru mohou zůstat v nejlepším případě životaschopné pro obchod v rámci rozšířené skupiny BRICS, ale stále je obtížné v dohledné době vidět nějaké reálné hrozby pro roli USD v globálním obchodu a jeho status rezervní měny.

Investoři by si měli být vědomi dopadu silného dolaru na jejich portfolia. Zde je několik věcí, které je třeba zvážit:

- Silný americký dolar ovlivňuje zisky amerických společností působících na mezinárodních trzích. Společnosti indexu S&P 500 generují přibližně 30 % svých tržeb mimo Spojené státy americké. To částečně vysvětluje, proč je dolar nepřímo korelován s americkými akciemi nebo v širším měřítku s vysoce rizikovými aktivy.

- Také z makro pohledu může silný americký dolar znamenat snížení exportu, a tedy nižší ekonomický růst ve Spojených státech.

- Mnoho rozvíjejících se trhů se také může destabilizovat, protože jejich dluhové zatížení denominované v USD se zvyšuje, což zvyšuje riziko nesplácení zranitelnějších rozvíjejících se ekonomik, jako je Srí Lanka.

- Většina komodit, jako je ropa, je denominována v USD. Silný dolar tedy může způsobit pokles cen komodit.

Zajistit či nezajistit?

Účastníci trhu s vysokou expozicí vůči USD aktivům, kteří přijali medvědí přístup k akciím a chtějí chránit svá portfolia, mohou uvažovat o dlouhé pozici v americkém dolaru, což je tzv. bezpečné útočiště. Za zmínku však stojí, že to může být vhodnější pro obchodníky působící v krátkodobém horizontu, protože výnosnost zajištěných a nezajištěných produktů bývá dlouhodobě stejná. Je také třeba zdůraznit, že velké rozdíly v úrokových sazbách mezi dolarem a ostatními měnami v současnosti zdražují zajištění pro asijské a evropské investory. Rozhodnutí investovat do mezinárodních aktiv jako součást dobře diverzifikovaného portfolia může mít na portfolia větší dopad než rozhodnutí zajistit investici.

Investoři se sídlem ve Spojených státech mohou zaznamenat zhoršení výkonnosti svých zahraničních investic. To může znamenat, že se zaměří na americké společnosti s expozicí na domácím trhu, především na malé a střední podniky nebo sektory, jako jsou nemovitosti nebo veřejné služby, na úkor společností s velkou kapitalizací a technologických nebo spotřebních společností, které mají větší expozice.mezinárodní.

Pro neamerické investory se zvýšení expozice na americkém trhu prodraží a místní příležitosti mohou být atraktivnější a dostupnější, což by mohlo snížit tok nových investic do amerických aktiv.

O autorovi

Charu Chanana, tržní stratég v pobočce Singapuru Saxo Bank. Má více než 10 let zkušeností na finančních trzích, naposledy jako Lead Asia Economist v Continuum Economics, kde se zabývala makroekonomickou analýzou asijských rozvíjejících se zemí se zaměřením na Indii a jihovýchodní Asii. Je zběhlá v analýze a sledování dopadu domácích a vnějších makroekonomických šoků na region. Je často citována v novinových článcích a pravidelně se objevuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodních rádiích.

Charu Chanana, tržní stratég v pobočce Singapuru Saxo Bank. Má více než 10 let zkušeností na finančních trzích, naposledy jako Lead Asia Economist v Continuum Economics, kde se zabývala makroekonomickou analýzou asijských rozvíjejících se zemí se zaměřením na Indii a jihovýchodní Asii. Je zběhlá v analýze a sledování dopadu domácích a vnějších makroekonomických šoků na region. Je často citována v novinových článcích a pravidelně se objevuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodních rádiích.