Stagflace, Volcker Shock – je to nyní skutečná hrozba?

Rychlé zvýšení úrokových sazeb ve Spojených státech bylo překvapením prakticky pro všechny účastníky trhu. Po letech ultra nízkých úrokových sazeb došlo ve Spojených státech a v Evropské unii k rychlému nárůstu úrokových sazeb. Vysoké úrokové sazby mají působit proti vysoké inflaci. Teoreticky mají vyšší úvěrové náklady zpomalit investice a spotřebu. Očekává se, že to sníží poptávku v celé ekonomice. V důsledku toho dojde k poklesu ekonomické situace a v některých podnicích se objeví finanční problémy. To zase způsobí pokles poptávky po práci. To bude mít za následek oslabení mzdového tlaku a nárůst nezaměstnanosti. to je koncepce dusání inflace horšími ekonomickými podmínkami. V tomto článku si vysvětlíme, co to je Volckerův šok a zvážíme, zda taková situace opět ohrožuje Spojené státy. Zveme vás ke čtení.

Stagflace obrací karty

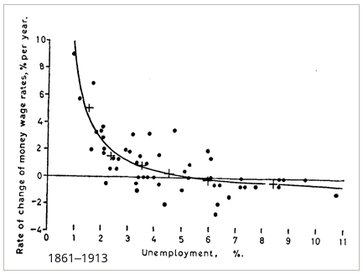

Volckerův šok lze vysvětlit jedině návratem do 70. let minulého století. Období stagflace ovlivnilo jednání politiků a centrálních bank v celém kapitalistickém světě. Až do 70. let XNUMX. století se ekonomové domnívali, že jde o jedno z ekonomických pravidel. Pokud tedy nezaměstnanost zůstala příliš vysoká, stačilo uvolnit měnovou politiku. V důsledku toho se vrátila ekonomická prosperita. Pak míra nezaměstnanosti klesla. Když se inflace vymykala kontrole, stačilo zavést trochu restriktivnější měnovou politiku. V té době se ekonomická situace ochlazovala, ekonomická aktivita upadala a poptávka po pracovní síle se snižovala. Inflační tlak se proto snižoval. Podle této teorie by vysoká nezaměstnanost a vysoká inflace nemohla existovat zároveň. Když se zdálo, že takový vztah je trvalý, objevil se stagflace. Byla to doba, kdy současně byla vysoká inflace oraz slabý ekonomický růst, což udrželo vysokou míru nezaměstnanosti. Tehdy mnoho ekonomů věřilo Philipsova křivka. Zajímavé je, že k tomu pomohla historie. Údaje o negativní korelaci mezi inflací a nezaměstnaností pocházejí z druhé poloviny XNUMX. století.

Philipsova křivka. Zdroj: wikipedia.org

Krajina před stagflací

Nálet B-52 na Severní Vietnam. Zdroj: wikipedia.org

Přelom 60. a 70. let byl ve Spojených státech velmi složitým obdobím jak z politického, tak ekonomického hlediska. Někteří komentátoři nepřízniví pro USA zmínili úpadek Ameriky. Situace se skutečně nezdála zajímavá. Na začátku 70. let válka ve Vietnamu stále probíhala a náklady byly obrovské. Obojí se týkalo rostoucích výdajů na zbraně a značných ztrát na lidech a vybavení. Rozčarování z války ve Spojených státech pomalu narůstalo. Odpůrci vietnamské války zmínili, že Spojené státy musely rezignovat "světový četník" a začít reformovat svou ekonomiku.

Navíc v 70. letech došlo také k rozvoji programu Velká společnost, která měla pomoci v boji proti chudobě a sociálnímu vyloučení ve Spojených státech. Projekt, i když byl štědře financován, nebyl úspěšný. Kombinace vysokých vojenských výdajů a rozsáhlých sociálních projektů znamenala rostoucí náklady. Vláda přitom nechtěla zvyšovat příjmy rozpočtu razantním zvýšením daní. Bylo rozhodnuto financovat část výdajů deficitem. To začalo stále více podkopávat důvěryhodnost Spojených států. Nakonec to skončilo kolapsem Brettonwoodský systém.

Podepsání zákona o chudobě v roce 1964, jednoho z prvků Velké společnosti. Zdroj: wikipedia.org

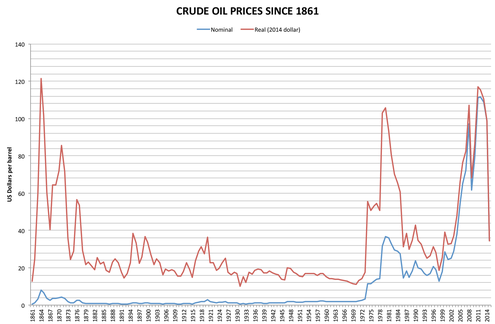

Dalším problémem byly ceny olej. Po druhé světové válce byla cena ropy poměrně nízká. To znamenalo, že ekonomiky byly na tyto úrovně zvyklé. V důsledku toho se doprava a další průmyslová odvětví využívající ropu neznepokojovala vysokou spotřebou této suroviny. Byla to éra poválečné levné energie, která umožnila dynamický ekonomický rozvoj jak v USA, tak v zemích západní Evropy. Situace se změnila v roce 1973. Pak země spojené s OPEC uvalilo embargo na ty, kteří podporovali Izrael v jeho válce proti arabským zemím. To způsobilo rychlý nárůst ceny ropy o několik set procent. Západní země prostě tolik nevyráběly "Černé zlato", kolik spotřebovali. Do Spojených států bylo uvaleno ropné embargo a několik dalších "nepřátelské země". Navíc došlo ke snížení výroby. V důsledku cena ropy vzrostla z 3,35 USD na 12,00 USD během několika měsíců. V cenách roku 2018 to znamenalo nárůst od $ 17 do $ 61.

Nominální a reálné ceny ropy. Zdroj: wikipedia.org

Růst cen ropy ukončil tzv “dlouhé léto”. Období let 1945 až 1973 bylo dobou rychlého obohacování společnosti v západních zemích. Levná energie umožnila udržení vysokých výrobních kapacit. Právě během těchto let Francie a Německo přilákaly do svých továren velké množství dělníků. Růst cen ropy změnil spotřebitelské návyky. Američtí spotřebitelé výrazně omezili nákupy vozů americké výroby "žrout plynu". Velká americká auta spotřebovala hodně paliva. S rostoucími cenami pohonných hmot se Američané stále více nadchli pro automobily Japonsko nebo Evropě. V důsledku toho začal pomalý úpadek amerického automobilového průmyslu, který triumfoval v 50. a 60. letech. Růst cen ropy měl za následek:

- za prvé, prudký nárůst inflace,

- zadruhé to bránilo obchodní činnosti v USA a západní Evropě.

V USA nastala stagflace

Projevil se nárůst cen energií spirála ceny a mzdy. Ceny zboží vzrostly, což způsobilo, že pracovníci požadovali zvýšení mezd. Růst mezd zase vyústil v tlak na zvyšování cen výrobků a služeb. Nárůst výrobních nákladů měl za následek snížení ekonomické aktivity. FED musel si vybrat - zda se rozhodnout bojovat proti zpomalení ekonomiky nebo bojovat s inflací. Bylo rozhodnuto udělat první. Důvod byl častý recese, což mělo nepříznivý dopad na trh práce. Pro vládu to byl velký problém, protože vysoká nezaměstnanost znamená více nespokojených voličů.

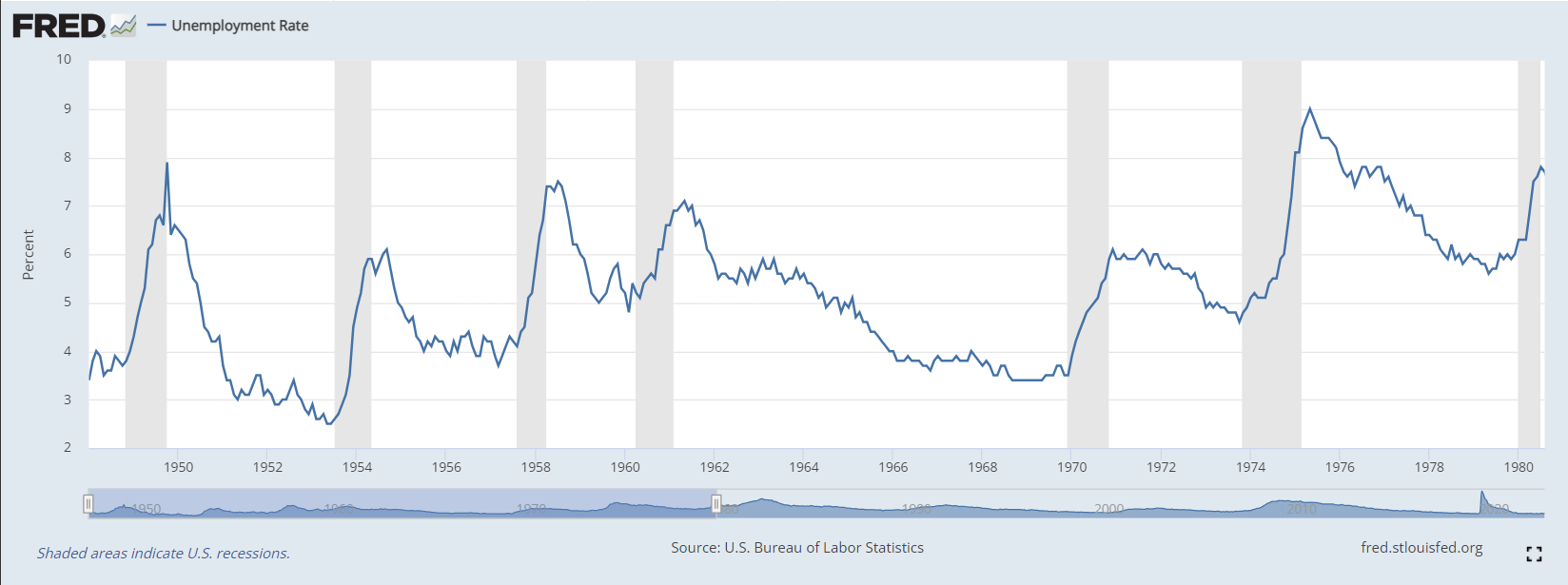

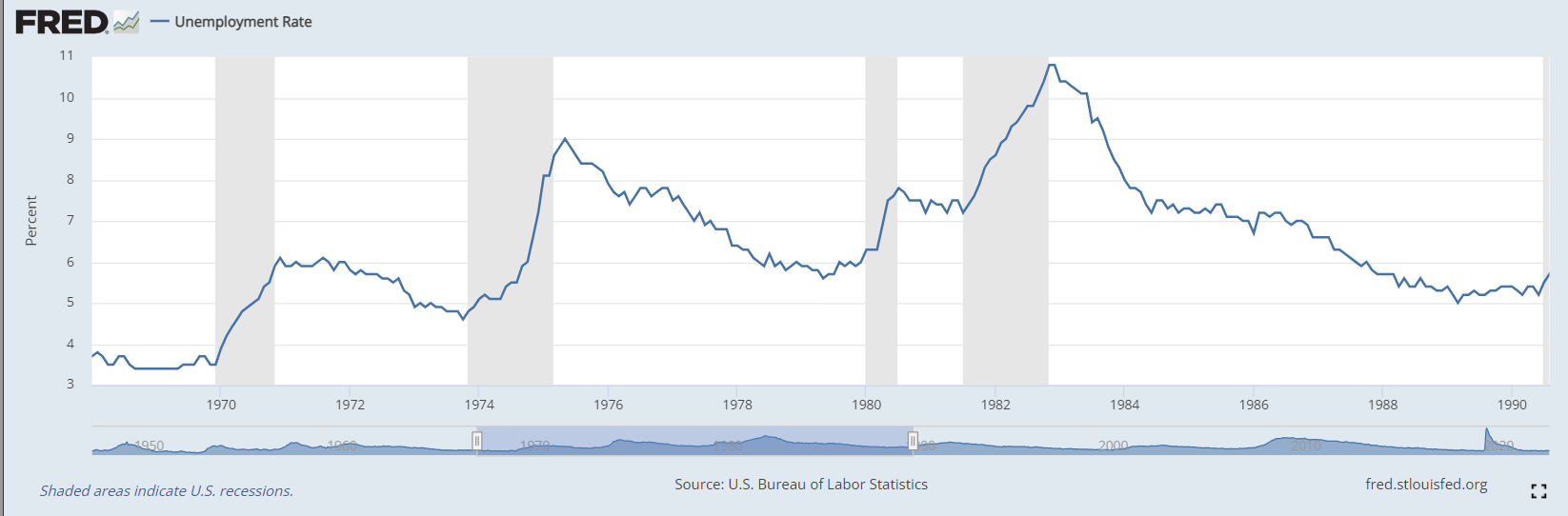

Nezaměstnanost v USA. Zdroj: FRED

Z grafu výše můžete vidět, že v 70. letech došlo ke dvěma významným recesím. Obojí trvalo dlouho. První zvýšil míru nezaměstnanosti na nejvyšší za posledních deset let, zatímco druhý vedl k nezaměstnanosti nad 9 %, což byl výsledek v poválečné historii Spojených států neslýchaný. Stojí za to připomenout, že v té době ve Spojených státech existovaly silné odbory. V důsledku toho nebyly časté stávky ničím neobvyklým. Vysoká inflace povzbudila dělníky ke stávkám. Organizované odbory snížily flexibilitu firem reagovat

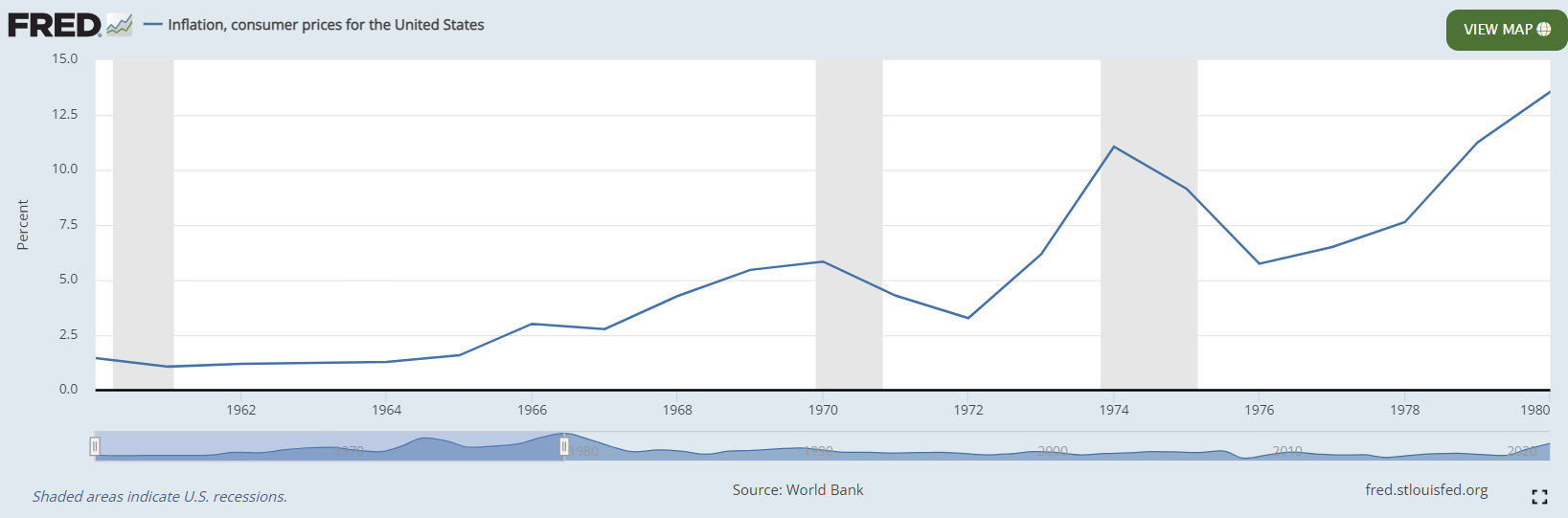

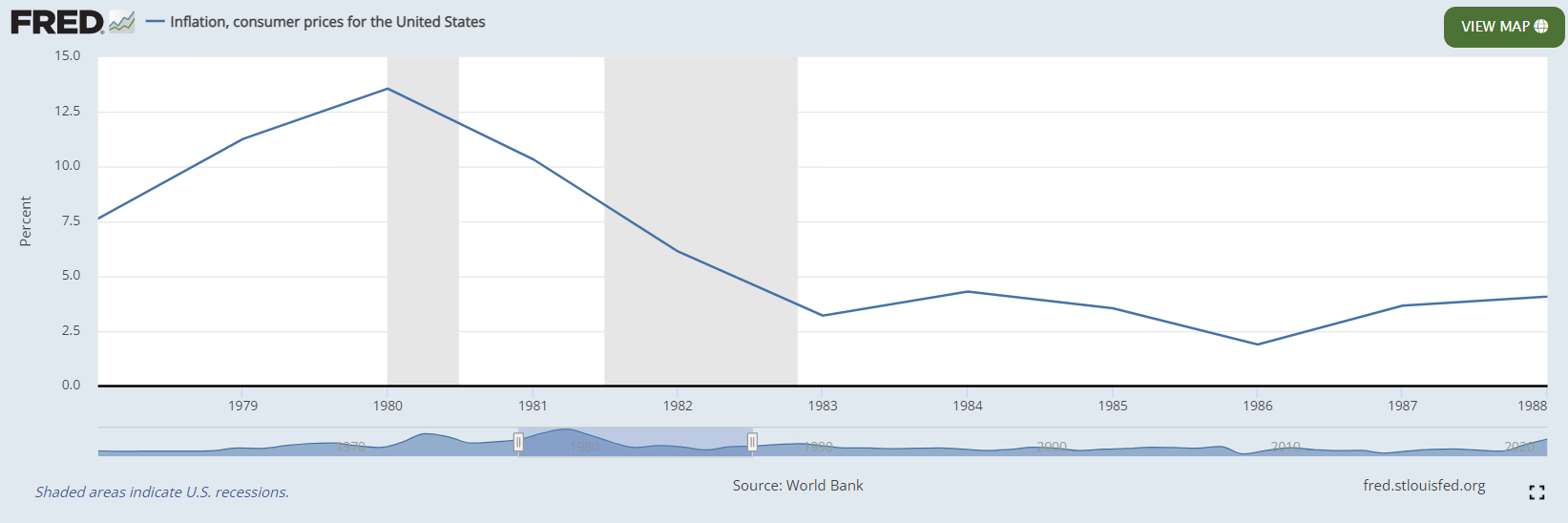

Důležité je, že v roce 1974 převládala jak vysoká nezaměstnanost, tak vysoká inflace. Teprve když se situace na trhu s ropou normalizovala, inflace klesla, ale stále byla vyšší než předchozí inflační vrchol na počátku 1970. let. Problém vysoké inflace tedy není vyřešen. I přes počáteční pokles inflace se nevrátila ke svému dlouhodobému průměru.

Inflace v USA. Zdroj: FRED

Koncem 70. let začala opět zábava. Začala růst jak míra nezaměstnanosti, tak inflace. Druhý ropný šok způsobený íránskou aférou k omezení inflace rozhodně nepomohl.

Zajímavým příkladem, který dobře dokresluje atmosféru 70. let, byl rok 1974. Spojené státy se ocitly v těžké recesi, která začala v listopadu 1973. Vrchol hospodářské krize se datuje do zimy 1974/1975. Inflace tehdy přesáhla 10 %, nezaměstnanost se blížila 9 %. Fed na rostoucí inflaci reagoval zvýšením úrokových sazeb, které dosáhly dvouciferných hodnot. Pro mnoho společností, které byly výrazně zadlužené nebo měly problémy s likviditou kvůli problémům s dodavateli, to byl šok. To však umožnilo zastavit inflaci. Politické náklady však byly příliš vysoké na to, aby se sazby udržely dlouho vysoko. Bylo rozhodnuto je rychle snížit na přibližně 5–6 %. V důsledku toho inflace nadále zůstávala vysoká a přesáhla 5 %. Do konce 70. let inflace v USA mírně rostla. Druhý ropný šok jen znovu ukázal, že je zapotřebí radikálnější akce.

V 70. letech XNUMX. století také rostl význam zemí OPEC. Dříve v těchto zemích dominovaly západní těžařské společnosti, tzv Sedm sester. Západní společnosti podepsaly dlouhodobé smlouvy na dodávky ropy za nízké ceny. Díky roztříštěné nabídce a nedostatečné spolupráci měli kupující při vyjednávání navrch. První embargo ukázalo, že důležitou roli na trhu s ropou mohou hrát i země OPEC. Spojeným státům pomohla snížit ceny ropy politika Venezuely, která zvýšila produkci a těžila ze zvýšení tržních cen ropy. V té době byla Venezuela jednou z nejbohatších zemí světa. Kolaps Venezuely je téma na další článek.

V roce 1979 nastala druhá ropná krize. Tentokrát byla důvodem revoluce v Íránu a následné zahájení války mezi Íránem a Irákem. Protože dvě země vyvážející velká naleziště ropy bojovaly a konfliktní oblast byla blízko ropných polí, trh zpanikařil. Nákupy ropy zdvojnásobily cenu ropy ve velmi krátkém časovém období. To vedlo k opětovnému nárůstu inflačních tlaků a opakování první poloviny 70. let. Pouze v tomto případě inflace začala z mnohem vyšší úrovně.

Hospodářská politika v 70. letech XNUMX. století

Po Velká deprese Keynesiánství začalo slavit svůj triumf. Zastánci této teorie věřili, že monetární a fiskální politika může zmírnit nebo dokonce zabránit potenciálním krizím. Byla velmi oblíbená Philipsova křivka. Uvedla, že existuje nepřímý vztah mezi nezaměstnaností a mírou inflace. Keynesiánci věřili, že mohou upravit hospodářský cyklus podle svých vlastních očekávání prostřednictvím rozpočtových deficitů nebo přebytků a změn úrokových sazeb. Problémem však byla očekávání politiků. Žádný politik nechce recesi, protože to poškozuje jeho voliče. Z tohoto důvodu bylo pověřením Fedu nejen kontrolovat inflaci, ale také podporovat ekonomický rozvoj.

Arthur Burns, předseda Fedu, který se narodil do polsko-židovské rodiny v Stanisławów (nyní Ivano-Frankivsk). Zdroj: wikipedia.org

Tehdy byla situace jiná než ve „standardních“ poválečných letech. Světový měnový systém čelil velkým změnám. To už se odehrávala agónie brettonwoodského systému. A co víc, stalo se zásobovací šok. Zvýšení cen energií pomohlo zvýšit inflaci, což výrazně omezilo akceschopnost Fedu. Některá zvýšení úrokových sazeb byla samozřejmě vysoká, ale velmi rychle po nich následovalo snížení sazeb. Fed nechtěl "zabít" hospodářský růst prostřednictvím dlouhé restriktivní měnové politiky.

předseda Fedu, Arthur Burns, na počátku 70. let věřil, že nemůže snížit inflaci restriktivní měnovou politikou, protože inflaci způsobují faktory, které jsou mimo vliv Fedu. Prezident americké centrální banky měl na mysli ropný šok a silné odbory. co víc, Problémem byl i společenský tlak. Politici nechtěli, aby se nezaměstnanost vrátila na úroveň z 20. a 30. let. Z tohoto důvodu se snažili ovlivnit centrální banku, aby měnová politika nebyla příliš restriktivní. Vláda nesouhlasila se snížením inflace na úkor dvouciferné nezaměstnanosti. Teprve když se situace vymkla kontrole, bylo rozhodnuto "šoková terapie", kterou vyrobil Volcker. To je další důkaz toho, že politici se chovají racionálně jen tehdy, když všechny ostatní metody selžou.

Další problém byl také cenová regulace. V roce 1971 Nixon zavedl cenovou regulaci vybraných produktů. Americká vláda konzultovala cenovou hladinu s podniky a teprve když ji přesvědčily argumenty podnikatelské strany, souhlasila se změnou ceníku zboží a služeb. To umožnilo udržet inflaci „na papíře“, ale znesnadnilo správné alokování kapitálu v ekonomice. V průběhu let byla kontrola cen stále obtížnější. Výsledkem bylo, že v dubnu 1974 Nixon souhlasil s ukončením cenových kontrol. Krátkodobě to přispělo ke zvýšení inflace, na druhou stranu to pomohlo lépe využít dostupné zdroje v ekonomice.

Změna pozice Fedu – výhodu získávají monetaristé

Předseda Fedu Paul Volcker. Zdroj: wikipedia.org

Sedmdesátá léta ukázala, že je nutný přísnější přístup k boji proti inflaci. V roce 70 Arthur Burns přestal být předsedou Federálního rezervního systému. Zaujal jeho místo Paul Volcker, který měl blíže k monetarismu než keynesiánství. Monetarismus získal velkou oblibu na přelomu 70. a 80. let. Předním představitelem tohoto trendu byl Milton Friedman. Tvrdil, že inflace je vždy peněžní fenomén. Věřil, že zvýšení peněžní zásoby dříve nebo později povede k vyšším cenám. Z tohoto důvodu předpokládal, že je třeba bojovat se zdrojem problému inflace, nikoli s jeho dopady. Paul Volcker se rozhodl bojovat s inflací prudkým zvýšením úrokových sazeb a omezit peněžní zásobu. To jistě umožnilo snížení inflačních tlaků, ale vedlo to k velmi hluboké recesi. Některé faktory také pomohly udržet vysokou inflaci mimo hlavní zprávy po mnoho let.

Také makro- a mikroekonomické prostředí začalo být příznivé. Jsou 80. léta triumf neoliberalismu, což mělo za následek pokles významu odborů ve Spojených státech. Pomohlo i snížení cen energií, které snížilo inflační tlaky. Začal také proces deregulace ekonomik a snižování překážek toku produktů a kapitálu. Západ se pomalu otevíral Číně, která vyráběla stále více levného zboží, což také (zatím jen nepatrně) pomohlo snížit inflační tlaky.

Volcker vyhlašuje válku inflaci

Podívejme se blíže, za jakých podmínek Volcker nastoupil do úřadu. V roce 1979 inflace vzrostla na úroveň 11,25%. Nezaměstnanost přitom zůstala na stejné úrovni 6%, což byl výsledek výrazně nad minimy z ekonomických vrcholů. Například v roce 1969 byla nezaměstnanost 3,5 % a v roce 1973 4,6 %. Úroveň 6 % tedy byla vysoká a naznačovala, že ekonomický růst ve Spojených státech nebyl příliš silný. Není se čemu divit, protože FED už dva roky bojuje s inflací, ale bez většího úspěchu. Efektivní úroková míra se mezi jarem 1977 a prosincem 1978 zvýšila ze 4,75 % na více než 10 %.

Procesy vytvořené během práce předchozího prezidenta Fedu podporovaly inflaci. Síla hybnosti v březnu 1980 vzrostla inflace na 14,8 %. Paul Volcker se rozhodl jednat a začal dramaticky zvyšovat úrokové sazby. V červnu 20 vzrostly na 1981 %. Tehdy málokdo chápal, jak centrální banka funguje. Opozice hřímal, že zabíjí americkou ekonomiku a je darem SSSR. Dlužníci si stěžovali na obrovské náklady na hypotéky, auto a spotřebitelské úvěry. To výrazně zpomalilo spotřebitelskou poptávku. V roce 1980 začala vlna propouštění v automobilovém sektoru. Špatná ekonomická situace v tomto odvětví trvala až do roku 1982. V té době byla míra nezaměstnanosti mezi dříve zaměstnanými v tomto sektoru přes 20 %. Podobná úroveň se týkala i stavebních dělníků. Není divu, že vysoké úroky z úvěrů výrazně zchladily spotřebitelské výdaje (např. na auta) a investiční projekty (např. stavba domu).

Ve zkratce Volcker se rozhodl snížit peněžní zásobu, což vedlo k tomu, že banky měly k dispozici méně prostředků na půjčování. Likvidita ve finančním sektoru se tak snížila. Peníze se staly cennými, což zvýšilo náklady na půjčky. Dražší úvěry odrazovaly od investiční aktivity. V důsledku toho došlo k poklesu globální poptávky v ekonomice.

Edward Gierek, stál za neúspěšnou politikou zadlužování země s cílem pozvednout ekonomickou úroveň. Zdroj: wikipedia.org

Rozvojové země měly problémy se splácením dolarových půjček. Objevily se konspirační teorie o záměrném vyvolávání krizí v rozvojových zemích. Polsko bylo také těžce zasaženo, protože nebylo schopno splácet ani úroky z půjček, které si vzalo v 70. letech na modernizaci své ekonomiky.

Rozsah měnové politiky FED měl zvláštní dopad na průmyslový, stavební a zemědělský sektor. Problémy měly i společnosti s vysokou finanční pákou nebo velkými investičními potřebami (např. těžký průmysl). Politické útoky na politiku Fedu byly nejsilnější od roku 1922.

Zatímco Fed zpřísňoval měnovou politiku, fiskální politika byla výrazně uvolněna. Reaganova administrativa zavedla Reaganomiku, což mělo za následek výrazné snížení daní. Spojené státy přitom vynaložily velké sumy peněz na modernizaci svých jednotek a na uvalení závodu ve zbrojení na Sovětský svaz. Takové akce zvýšily schodek rozpočtu. Kromě toho došlo také k nárůstu dovozu zboží do USA. V důsledku toho se objevil dvojitý deficit. Státy měly deficit běžného účtu a fiskální deficit.

Volckerův šok – následky

Nakonec byla 80. léta pro Spojené státy triumfem. Týkalo se to jak ekonomické, politické a kulturní situace. Konečným výsledkem úspěchu 80. let byl triumf Washingtonský konsensus a tzv Pax Americana.

Snížení inflace na 3 % je nepochybným úspěchem Paula Volckera. To se však neobešlo bez nákladů, a to velkých. Vysoké úrokové sazby významně přispěly k zahájení procesu deindustrializace v USA. Společnosti hledající úspory si vybíraly země s nižšími náklady na zaměstnance. To způsobilo, že mnohá rušná města a městečka upadla do záhuby. Začal také pomalý proces zhoršování finanční situace dělníků. Doby, kdy mohl zaměstnanec uživit celou rodinu z jednoho platu, jsou nenávratně pryč.

Inflace v USA v letech 1978 – 1988. Volckerův šok. Zdroj: FRED

V roce 1982, na vrcholu hospodářské recese, dosáhla inflace 10,8 %. Stojí za připomenutí, že jde o počet lidí, kteří aktivně hledají práci. Někteří lidé však přestali hledat práci kvůli potížím s hledáním zaměstnání. To se nemusí zdát mnoho, ale bylo to vyšší než během americké hypoteční krize, kdy míra nezaměstnanosti dosahovala 10 %. Začátkem 80. let XNUMX. století postihla ekonomická krize zejména zaměstnance "průmyslový pás". V průběhu let byla tato oblast pojmenována "rezový pás", protože výroba v těchto regionech se dramaticky snížila. Trvalou nezaměstnaností nejsou jen statistiky, ale i sociální problémy, jako je nárůst kriminality, alkoholismus a rozpadlé rodiny. Je zřejmé, že ekonomika potřebovala několik dobrých let, aby snížila míru nezaměstnanosti na úroveň z konce 70. let.

Nezaměstnanost USA v letech 1969 - 1990. Volckerův šok. Zdroj: FRED

Vyšší úrokové sazby v USA vedly k odlivu kapitálu z rozvojových trhů. Zvláště velké problémy měly země Latinské Ameriky, které si půjčovaly velké sumy peněz na modernizaci svých ekonomik. Kvůli institucionální slabosti mnoha vlád v těchto zemích však docházelo k plýtvání finančními prostředky nebo dokonce k jejich krádežím. Krize trestů pro Latinskou Ameriku začala srpna 1982 Mexiko. Vysoký dluh, udržování nafouknutého kurzu a ekonomické problémy v USA způsobily ekonomické problémy v latinskoamerických zemích. Společnosti navíc měly problémy s vysokými úrokovými sazbami a vysychající likviditou na globálním kapitálovém trhu. Země měly problémy s převracením úvěrů a vysokými úrokovými náklady. Krize byla vyřešena až v letech 1985 a 1989 zavedením tzv Bradyho plán i Bakerův plán. Mnoho komentátorů tomu říká osmdesátá léta v latinskoamerických zemích "ztracená dekáda".

Je současná situace podobná té ze 70. a 80. let?

NE. Současná situace v USA je úplně jiná, než byla v 80. letech. Důvod je ten Spojené státy zatím nemají se stagflací žádné problémya. Volckerův šok byl reakcí na desetiletí pokusů bojovat s inflací a nízkým ekonomickým růstem. Nyní jsme ve druhém roce relativně vyšších cenových hladin. Měnové orgány však v současnosti berou inflační hrozbu mnohem vážněji. Je to vidět na současné politice FEDu, který velmi prudce zvýšil úrokovou sazbu.

Úplně odlišná je také role centrálních bank. V 70. letech musel FED kromě cenové regulace také podporovat ekonomický růst a minimalizovat nezaměstnanost. Často se cíle vzájemně vylučovaly. Je známo, že ekonomický růst a nízká nezaměstnanost byly v té době pro politiky důležitější než cenová stabilita. Vyšší míra inflace proto centrální banky dlouho neznepokojovala. V současnosti je cílování inflace běžnou praxí centrálních bank, nebyly tehdy tak široce používány.

Taky V současné době k takovým výrazným nabídkovým šokům nedocházíkteré by přinutily největší ekonomiky kontrolovat ceny nebo omezovat množství nakupovaného zboží. Ceny ropy se v poslední době nezvýšily o několik set procent. Ruská agrese proti Ukrajině těžce narušila aktivitu na některých trzích, ale nebyla to tak silná rána pro světovou ekonomiku jako rozhodnutí OPEC v první polovině 70. let.

To samozřejmě neznamená, že byste k aktuální situaci měli přistupovat s klidem. Své investiční portfolio byste měli diverzifikovat, a to jak geograficky, tak z hlediska struktury aktiv. Ponechat si hotovost na účtu je to nejhorší, co může investor udělat.

Nechte odpověď