– tato kryptoměna se v roce 2024 zdražila 20krát")

fondy zaznamenávají největší denní odliv prostředků v historii")

Cesta k býčímu trhu na dluhopisovém trhu je jasná, i když ne bez problémů

V posledním čtvrtletí letošního roku stagflace se prohloubí na obou stranách Atlantiku. Recese, která začala v Německu a Nizozemsku, se rozšíří do dalších evropských zemí a ekonomický růst ve Spojených státech výrazně poklesne. Inflace přesto zůstane vysoká po zbytek roku a do příštího roku, což donutí centrální banky zachovat jestřábí politiku.

To však neznamená, že k dalšímu zvyšování úrokových sazeb nedojde. Nárůsty se již snížily a některé centrální banky na nedávných zasedáních dokonce navyšování pozastavily. To znamená, že se blížíme ke konci cyklu zvyšování úrokových sazeb, nebo že již možná skončil. Měnová politika bude dále dolaďována tak, aby si zachovala jestřábí postoj, protože inflace zůstává nad cíli centrální banky. Na obzoru však budou temná mračna v podobě zpomalení ekonomické aktivity a geopolitického rizika, které vytvoří podmínky pro býčí trh na dluhopisovém trhu.

V této souvislosti se v posledním čtvrtletí tohoto roku očekává strmost výnosových křivek na obou stranách Atlantiku, protože trhy zvažují, jak dlouho lze udržet úrokové sazby na současných úrovních, než vstoupí do sestupného cyklu. Zatímco samotné snížení sazeb je výhodné pro krátkodobé a dlouhodobé dluhopisy, u dlouhodobých dluhopisů tomu tak být nemusí. To je přesně to, co jsme nedávno viděli, když se výnosové křivky rozvinutých trhů medvědivě svažovaly a výnosy amerických 4,36letých státních dluhopisů dosáhly v srpnu 2007 %, což je nejvyšší úroveň od roku XNUMX.

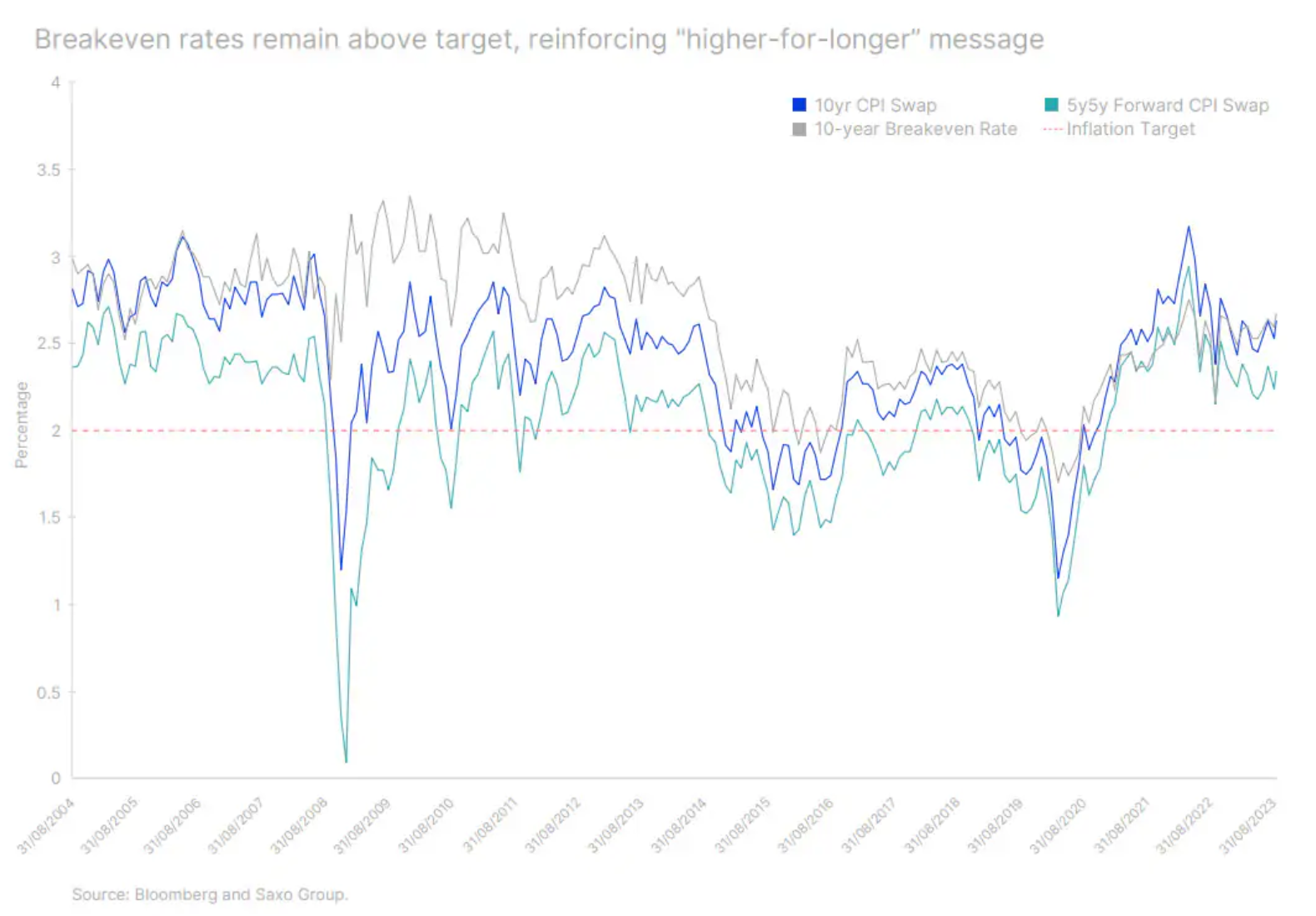

Zpráva „vyšší sazby po delší dobu“ odráží výnosy nad hranicí rentability. Navzdory revizi inflačních očekávání směrem dolů z vrcholu v roce 2022 se tato očekávání stabilizovala mírně nad cílem Federální rezervní systém ve výši 2 %. To znamená, že centrální banka nemusí mít motivaci dále zvyšovat úrokové sazby, ale také nemá motivaci je snižovat.

Dlouhodobé úrokové sazby proto mohou nadále růst, protože následující faktory vyvíjejí tlak na růst výnosů:

- Centrální banky pevně opakují mantru "vyšší sazby po delší dobu". To znamená, že zatímco krátkodobé sazby zůstávají ukotveny, dlouhá část výnosové křivky může volně růst.

- Bank of Japan hodlá opustit politiku kontroly výnosové křivky. To znamená, že japonští investoři se budou postupně vracet k domácím aktivům, protože výnosy japonských dluhopisů rostou.

- Kvantitativní zpřísnění (kvantitativní zpřísnění, QT). Všechny centrální banky na rozvinutých trzích mají politiku zaměřenou na snížení jejich enormních bilancí tím, že nereinvestují některé nebo všechny jejich zpětné odkupy.

- Očekávání centrálních bank ohledně konce cyklu zvyšování úrokových sazeb bude motivovat investory, aby se zapojili do transakcí a využili tohoto jevu strmost výnosové křivky. To znamená, že investoři budou nakupovat dluhopisy na předním konci výnosové křivky a prodávat cenné papíry na dlouhém konci, což bude dále tlačit na dlouhodobé výnosy.

Proto můžeme být svědky posledního zvýšení úrokových sazeb před jejich konečným poklesem, protože centrální banky se připravují na snížení sazeb. Proto nadále upřednostňujeme krátkodobé státní pokladny a vidíme příležitost ke zvýšení expozice v duraci ke konci roku (trvání) vazby.

Blíží se doba zvýšení expozice vůči duraci dluhopisů

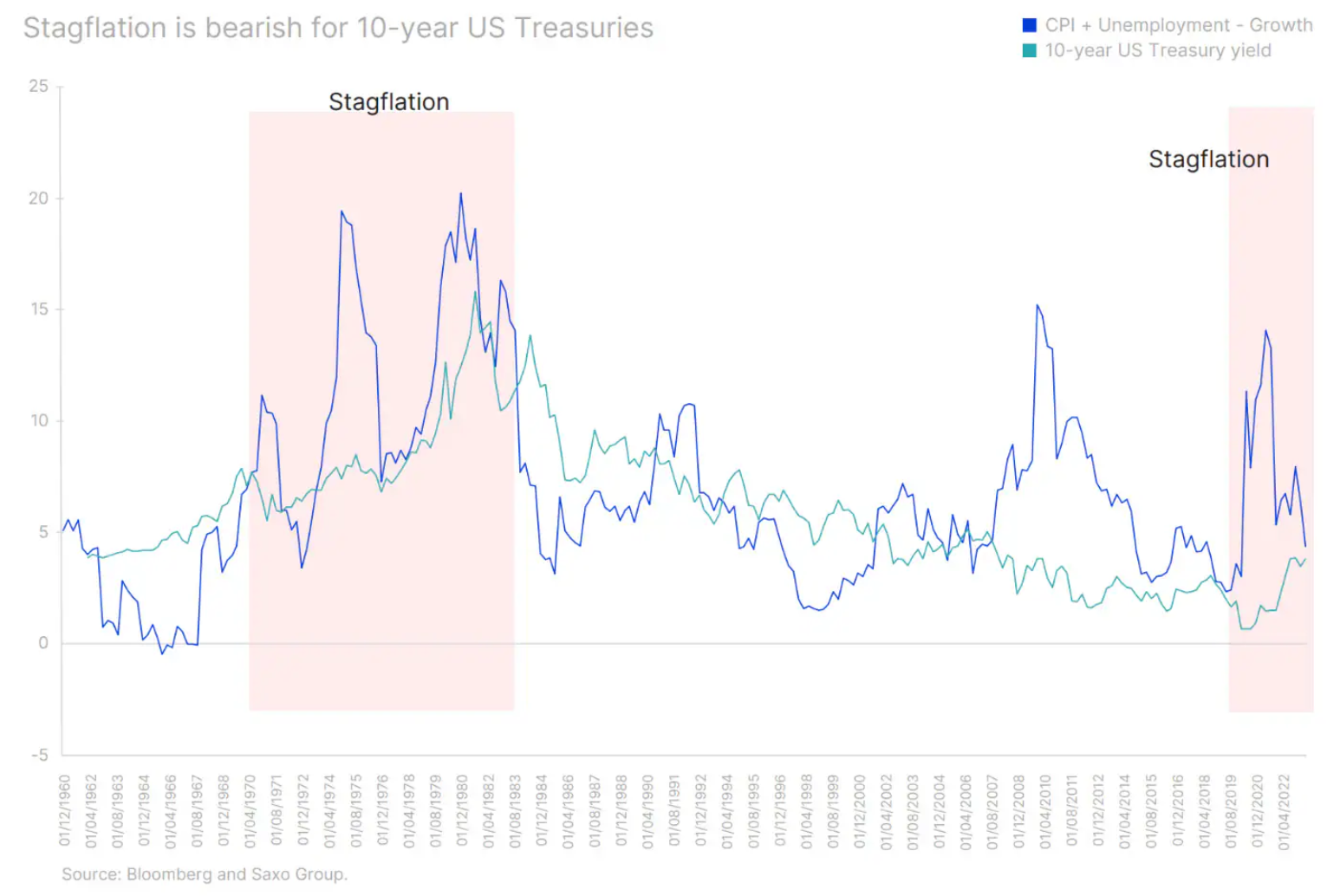

Inflace zůstává významným rizikem pro investory do dluhopisů. Pokud dojde k oživení poté, co centrální banky dosáhnou vrcholu úrokových sazeb, může to znamenat potřebu pokračovat ve zpřísňování politiky navzdory hluboké recesi. Zatímco největší dopad tohoto rozhodnutí bude pociťován na začátku výnosové křivky, je důležité si uvědomit, že dlouhodobé výnosy také porostou. To se stalo v 70. letech: výnosy rostly bez ohledu na splatnost, jak se prohlubovala stagflace. Mnohem menší pohyby výnosů dlouhodobých dluhopisů však povedou k závažnějším ztrátám.

Dva roky starý Americké státní dluhopisy (US91282CHV63) aktuálně nabízejí výnos 5 % a mají upravenou duraci 1,5 %, což znamená, že pokud by se výnos neočekávaně zvýšil o 100 bps, investor by ztratil pouze 1,5 %. Na druhou stranu 91282letý americký státní pokladniční poukázka (US18CHT8) má upravenou duraci XNUMX %.

Vzhledem k tomu, že předpovědi inflace jsou stále nejisté, jsou krátkodobé dluhopisy ideální pro uložení finančních prostředků při čekání na lepší investiční prostředí. Dlouhodobé státní dluhopisy se zároveň stávají atraktivnějšími, když inflace nemá šanci se odrazit.

Jak se recese prohlubuje, obavy z inflace ustoupí do pozadí. Lepší příležitosti přidat do svého portfolia cenné papíry s pevnou durací se naskytnou ke konci roku, kdy mohou být centrální banky nuceny uvolnit ekonomické podmínky.

Stagflation argumentuje pro investice do cenných papírů spojených s inflací

Dluhopisy vázané na inflaci jsou příležitostí jednou za deset let. Dvouletý americký dluhopis vázaný na inflaci (US912810FR42) nabízí výnos 3 %. Deset let (US91282CHP95) a pětileté (US91282CGW55) americké dluhopisy vázané na inflaci mají výnos těsně nad 2 %, nabízejí nejvyšší výnos od roku 2008 a přispívají k nejpřísnějším podmínkám od globální finanční krize.

Krása dluhopisů spojených s inflací spočívá v tom, že poskytují dvojí expozici: inflaci a úrokovým sazbám. To znamená, že pokud vzroste inflace, zvýší se i jejich nominální hodnota a kupón. Pokud se však inflace vrátí ke svému průměru, dluhopisy vázané na inflaci budou těžit z poklesu úrokových sazeb navzdory nižším kuponům a nominální hodnotě při splatnosti.

Očekává se, že inflace zůstane letos i v příštím roce vysoká, a to i přes cyklus agresivního zvyšování sazeb. Nacházíme se tedy v bodě obratu, kdy buď budou úrokové sazby příliš vysoké, nebo trh dostatečně nezohlední očekávanou inflaci ve valuacích. V obou případech nabízejí dluhopisy vázané na inflaci vynikající poměr rizika a odměny ve vhodně diverzifikovaném portfoliu.

Spready podřadných dluhopisů se zvýší. Nejdůležitější je kvalita.

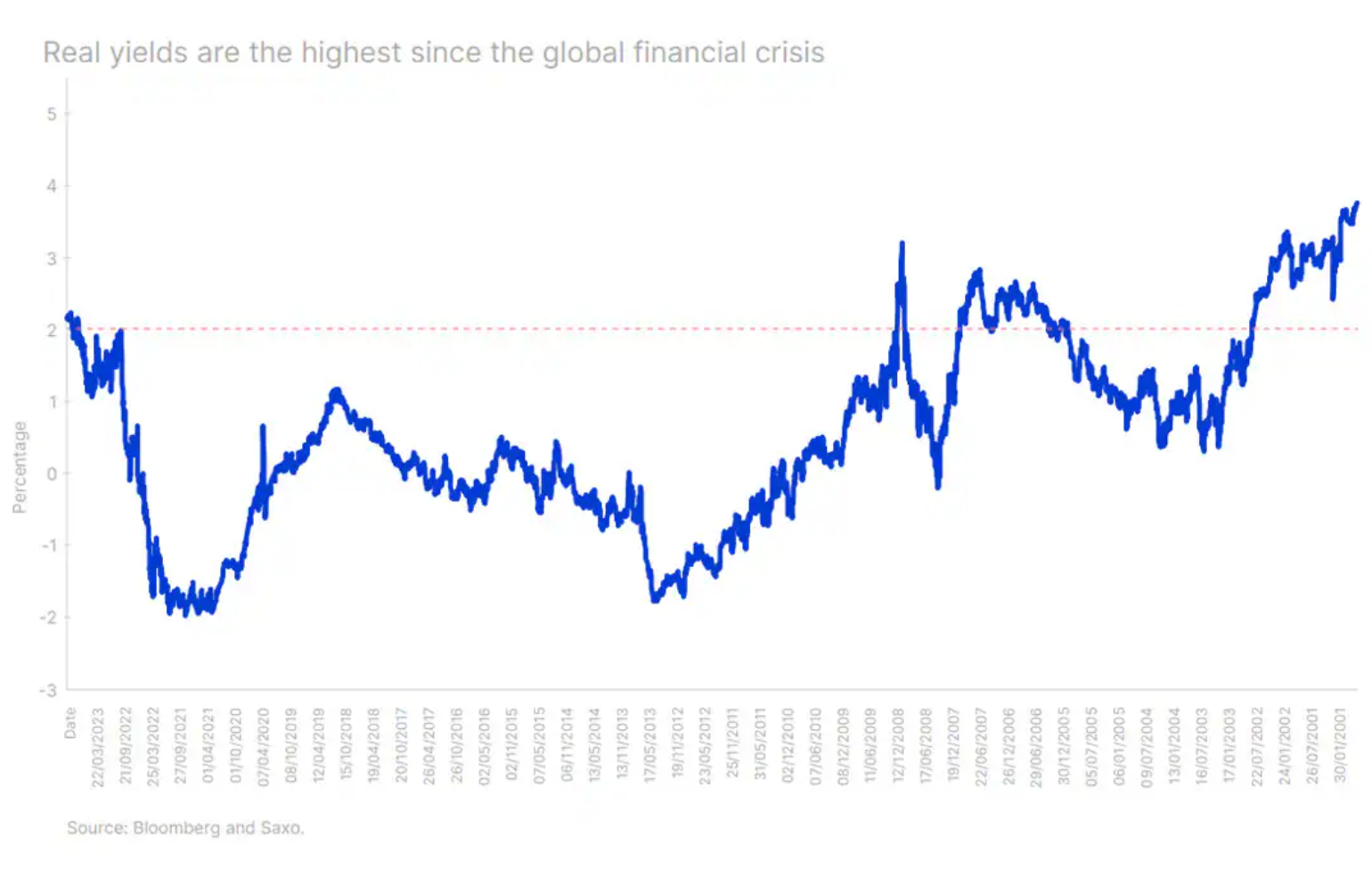

Zatímco reálné úrokové sazby ve výši 2 % představují skutečnou příležitost pro střadatele, ohrožují dlužníky a ekonomický růst. Jediným obdobím, kdy reálné sazby zůstaly nad 2 %, byly roky 2005–2007, které předcházely světové finanční krizi. Bylo by naivní předpokládat, že reálné úrokové sazby na historicky vysokých úrovních neoslabí vysoce riziková aktiva.

Jak se stagflace prohlubuje a centrální banky udržují vysoké úrokové sazby, úvěrové základy podniků se zhorší. Společnosti se budou potýkat s vyššími náklady na financování a schopnost přizpůsobit se vyšším nákladům na dluh bude záviset na úvěrové kvalitě společnosti.

Dnes je rozpětí mezi podřadnými a podnikovými dluhopisy investičního stupně stejně těsné jako před pandemií, přičemž podřadné dluhopisy vynášejí v průměru o 270 bps více než dluhopisy investičního stupně. Očekáváme proto, že se toto rozpětí sníží a rozšíří s tím, jak se zvýší nesplácení a zvýší se tlak na ukazatele úrokového krytí.

Zůstáváme opatrní a přikláníme se k vysoce kvalitním dluhopisům před podřadnými dluhopisy. Podnikové dluhopisy investičního stupně jsou atraktivní a aktuálně nabízejí průměrný výnos 5,1 %, což je téměř nejvyšší úroveň od roku 2008.

O autorovi

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Nechte odpověď