Stále silnější argumenty pro posílení zlata

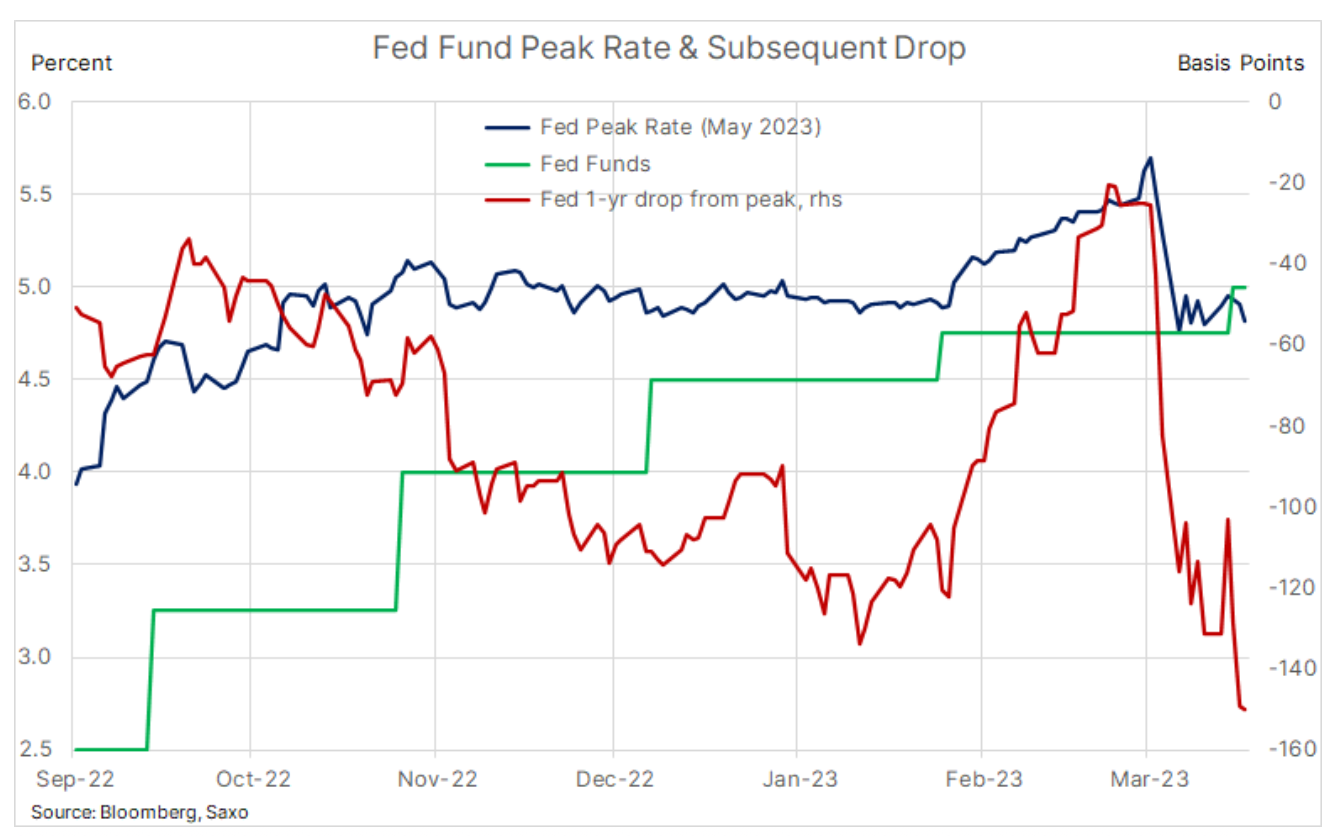

Vzpomínky na světovou finanční krizi se v posledních týdnech vynořily v záplavě, když finančními trhy otřásly nejhorší turbulence v bankovním sektoru od roku 2008. Kolaps Silicon Valley Bank i Problémy Credit Suisse spustilo vlnu chaotických transakcí na všech trzích, zejména na trhu dluhopisů, který zůstává tmelem celého systému. Reakcí na tyto stále se vyvíjející události byl prudký pokles výnosů amerických dluhopisů, prudká korekce budoucí trajektorie úrokových sazeb v USA a nárůst poptávky po japonském jenu a zlatě jako bezpečných investicích.

Zatím se neví, zda jde o americký Federální rezerva bude nucena zaměřit se na finanční stabilitu, čímž se vzdá boje s inflací. Po posledním zvýšení úrokových sazeb Fedem na 5 % minulý týden však trh nyní očekává snížení úrokových sazeb o 150 bazických bodů do května příštího roku. Nejpřevrácenější přední část americké výnosové křivky od roku 2001 je signálem pro co nejrychlejší snížení sazeb a důkazem potíží, s nimiž se v současnosti potýkají nejen banky v souvislosti s utahováním likvidity, ale i spotřebitelé tváří v tvář vyšším nákladům na úvěry, stejně jako realitní sektor, který se potýká se stále většími problémy a který může vést k další krizi.

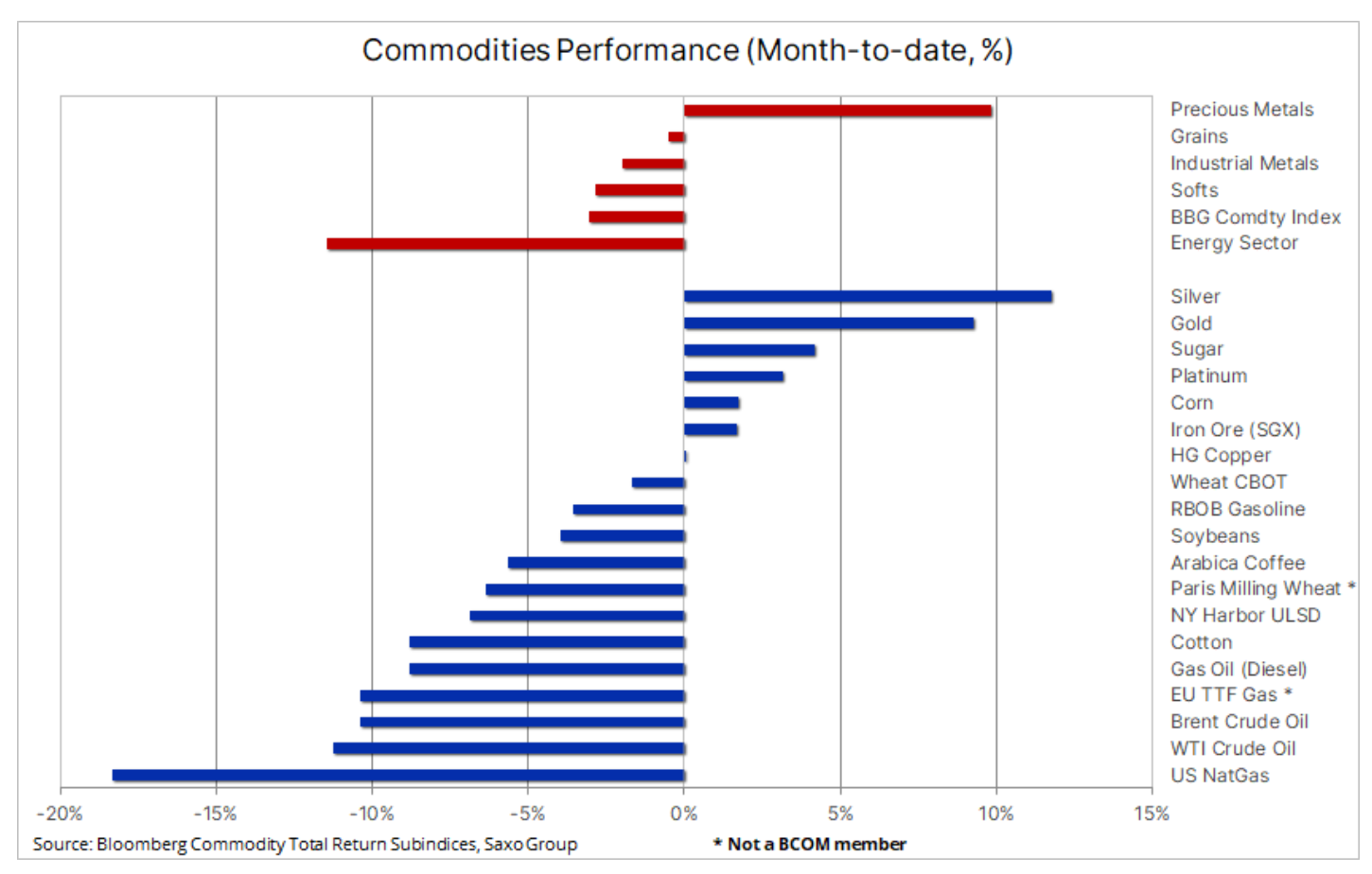

Reakce komoditního trhu na události tohoto měsíce jsou zatím smíšené, drahé kovy rostly díky klesajícím výnosům a poptávce po bezpečných investicích. Energetický sektor, který zaznamenal výrazný pokles cen zemního plynu, je zároveň v útlumu kvůli obavám z ekonomického růstu a poptávky. Síla těchto pohybů, jak nahoru, tak dolů, byla navíc do určité míry závislá na velikosti pozic zaujatých spekulativními investory. Prudká korekce cen zlata a stříbra v únoru způsobila výrazné snížení býčích pozic, zatímco náhlé zlepšení technických a fundamentálních prognóz přispělo k novým nákupům. Opak byl pravdou na trhu s ropou, který po týdnech nákupu ropy Brent musel nabrat prudký obrat a potenciálně snížit ceny více, než zaručovaly fundamenty.

Silný pokles výnosů posiluje poptávku po zlatě a stříbře

Sektor drahých kovů zaznamenal tento měsíc zisky o více než 9 %, přičemž zlato a stříbro se zotavily z únorové korekce. Je vzácné, že existuje podpora z tolika různých úhlů současně a v tomto kontextu dává nejnovější rally smysl a zároveň zvyšuje pravděpodobnost ještě vyšších cen v nadcházejících měsících.

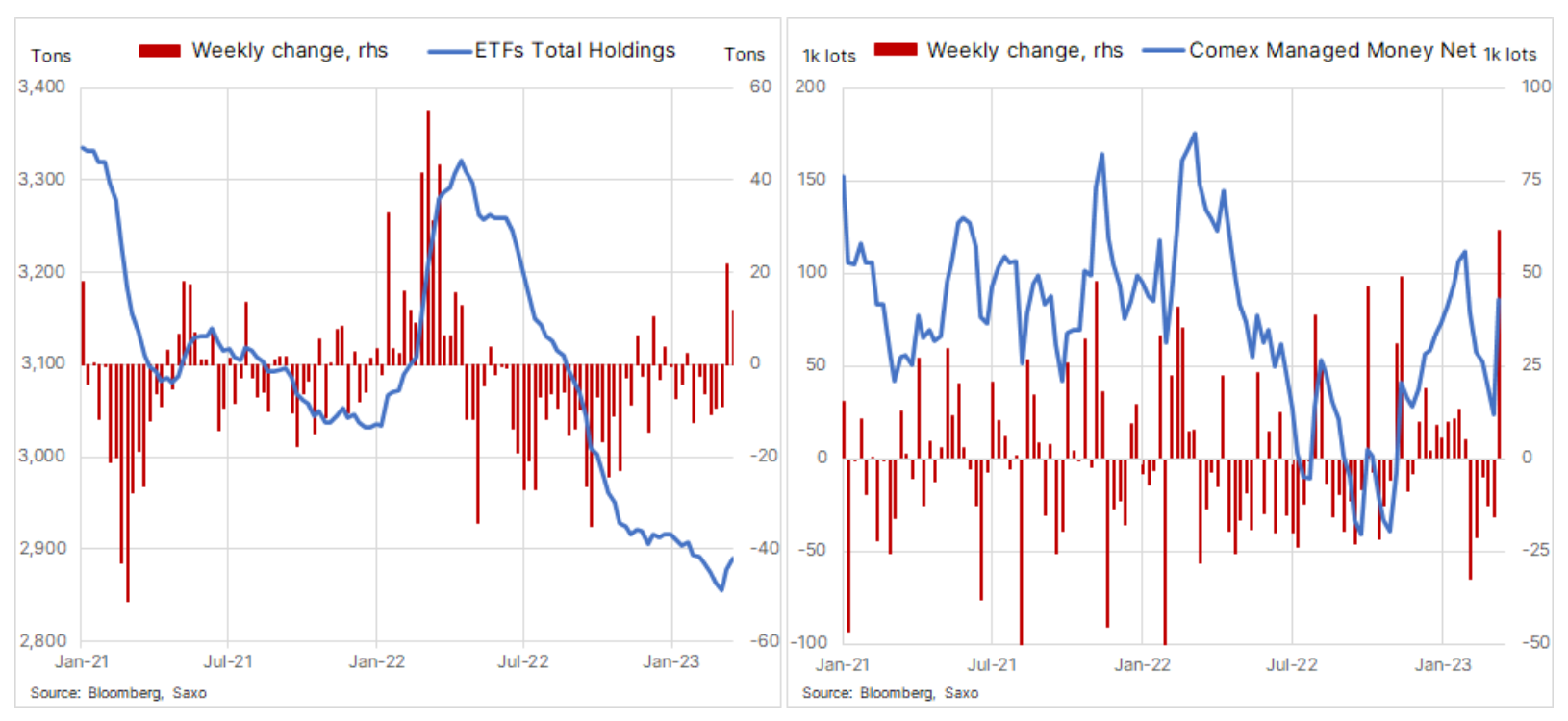

zlato i stříbro, citlivé na změny kurzu dolaru a výnosů, byly podpořeny oslabením dolaru o 3,5 %, poklesem výnosu 110letých amerických dluhopisů až o 100 bazických bodů a změnou prognózy pro fondy Fedu za předpokladu dodatečné zvýšení o 25 bazických bodů, z toho 150 minulý týden, pro očekávané snížení sazby o XNUMX bazických bodů do května příštího roku. Tento vývoj má ve skutečnosti historický charakter a vynutil si silnou nákupní reakci hedgeových fondů, které zůstaly čistými prodejci na trhu zlata po celou únorovou korekci. Sektor kotovaných fondů (ETF), která za posledních jedenáct měsíců prodala 465 tun zlata, konečně zaznamenala návrat kupujících – ale pouhých 33 tun zakoupených za posledních několik týdnů zdůrazňuje současnou úroveň podinvestování na trhu s kovy.

Poprvé za rok se zlato rychle vrátilo na úroveň 2 000 USD a dosáhlo historického maxima vůči AUD a téměř historického maxima vůči EUR. Při pohledu do budoucna zůstává výhled pro zlato a stříbro příznivý, podpořený klesajícími výnosy a poptávkou po bezpečných investicích poháněných obavami o bankovní a realitní průmysl. Trvalý zlom na loňské maximum 2 070 USD a výše může přijít pouze tehdy, když trh věří, že úrokové sazby dosáhly vrcholu. Pozornost by se proto měla zaměřit na aktivity a oznámení Federálního rezervního systému, jakož i na přicházející ekonomická data, zejména související s inflací.

Měď se snaží prorazit podporovaná nižšími zásobami a poptávkou v Číně

Trafigura, největší světová soukromá společnost obchodující s kovy, předpovídá, že měď letos dosáhne rekordní ceny, protože oživení Číny pokračuje ve vyčerpání již tak napjatých zásob. Tento názor sdílejí i další velké těžařské společnosti a obchodníci na fyzickém trhu, a to nejen kvůli omezené nabídce a oživení v Číně, ale také kvůli očekávanému zvýšení poptávky po elektrifikaci v rámci přechodu na zelenou energii v příštích letech. .

Březnová srovnávací tabulka ukazuje, že obchodování s mědí téměř stagnuje, zatímco ropa, další klíčová komodita závislá na hospodářském růstu a poptávce, klesla o více než 10 %. Podle našeho názoru to zdůrazňuje, že rostoucí poptávka po výrobě elektrických vozidel, výrobě obnovitelné energie a skladování a přenosu energie již vyrovnává zpomalení čínského trhu s nemovitostmi – který byl v posledních letech významným zdrojem poptávky – a ekonomické zpomalení. na západě.

Za poslední čtyři týdny se viditelné zásoby mědi, zásoby sledované futures burzami v Šanghaji, Londýně a New Yorku, snížily o čtvrtinu na 247 34. tun, což znamená meziroční pokles o XNUMX %. Pokud bude současný trend rostoucí poptávky v Číně pokračovat, podle Goldman Sachs mohou být zjevné světové zásoby mědi vyčerpány do srpna.

HG měď má od poloviny ledna sestupný trend, zpočátku v důsledku zklamání z tempa hospodářského oživení v Číně a obav z hospodářského růstu v jiných zemích. K silnému posílení přispěl během minulého týdne neustálý pokles zásob ve skladech, kdy rezistence kolem 4,15 USD zatím zabránila dalšímu pokusu o proražení. Krátkodobě bankovní krize a obecný nedostatek ochoty riskovat pravděpodobně udrží ceny v rozmezí, než nakonec propuknou směrem k historickému maximu loňského roku, k čemuž může dojít až ve druhé polovině roku.

Ropa se potýká s dalším poklesem chuti riskovat

Bankovní krize, která tento měsíc otřásla finančními trhy, měla zvláštní dopad na energetický sektor, kdy ceny ropy WTI a Brent klesly o více než 10 %, zatímco ceny zemního plynu klesly téměř o 20 %. Dramatická reakce ropy na krizi likvidity byla z velké části způsobena událostmi, ke kterým došlo v týdnech před kolapsem Silicon Valley Bank. Během tohoto období ceny, které se několik měsíců držely v tomto rozmezí, přispěly ke snížení volatility, čímž podpořily chuť riskovat, a díky deportaci futures křivek – výhodné pro držitele dlouhých pozic, zejména u ropy Brent – spekulativním investorům rozšířily dlouhé pozice a zároveň snížily krátké.

Když krize vypukla, ropa prolomila podporu, čímž se otevřela cesta k prodeji, nejen když byly likvidovány longy, ale také jak bylo činěno více pokusů o shortování. V týdnu končícím 14. března prodali spekulativní investoři celkem 117 tisíc. futures kontraktů na ropu, což odpovídá 117 milionům barelů a řadí se mezi tři největší týdenní škrty od roku 2017. Vyhlídka na růst cen ropy zatím nezmizela, ale podle IEA ve své nejnovější zprávě o trhu s ropou trh Nyní je ve hře opak, nabídka stále převyšuje slabou poptávku, což tlačí zásoby na 18měsíční maximum.

Podotýkáme, že cenově příznivá deportace do ropný trh Brent se během březnového výprodeje držel stabilně, zatímco rafinérské marže vzrostly, což podtrhlo, že pokud budou současné podmínky na trhu pokračovat, budou i nadále poskytovat zásadní podporu. Celkově však není pochyb o tom, že nadcházející měsíce budou pravděpodobně náročné, přičemž tlaky na stabilitu finančních trhů vykompenzují sílu poptávky z Číny a potenciálně slabší dolar podporuje vyhlídky růstu v rozvíjejících se ekonomikách.

Týdenní ropný graf WTI ukazuje, že trh nadále zpochybňuje 66,25týdenní klouzavý průměr, aktuálně na 62 dolaru, přičemž těsně pod hranicí potenciálně signalizuje další oslabení směrem k technicky důležité oblasti 70 USD. Americká vláda hledá způsoby, jak doplnit své strategické zásoby – úkol, který podle názorů vyjádřených na začátku tohoto týdne nemohl být letos splněn. Hlubší korekce pod XNUMX USD – úroveň považovaná za maximum, které je vláda ochotna zaplatit – by však mohla vyvolat určitou podporu ve formě kupní smlouvy, a to nejen pro strategické rezervy, ale také proto, že OPEC+ je čím dál tím nepohodlnější. nízké ceny, které skupina nepovažuje za přiměřené vzhledem k aktuálním prognózám nabídky a poptávky.

Ceny zemního plynu zůstávají po vrcholu zásob pod tlakem

Cena jednoho z nejdůležitějších zdrojů energie na světě nadále klesá, zejména ve Spojených státech, kde cena zemního plynu od Henry Hub klesl na 30měsíční minimum na úrovni kolem 2 USD/MMBtu a je 80 % pod vrcholem 10 USD zaznamenaným loni v srpnu. Mírná zima a silná produkce více než 100 miliard kubických stop po většinu dní letošního roku vytlačily zásoby na 1,900 22,7 bilionů kubických stop, což je asi XNUMX % nad dlouhodobým průměrem.

V Evropě skončila cena benchmarkového holandského plynového kontraktu TTF v rozmezí 40-50 EUR/MWh (12,6-15,8 USD/MMBtu), protože starý kontinent dokázal přečkat zimu bez výpadků i přes dramatické snížení dodávek z Ruska. Ve skutečnosti, jen pár dní před začátkem sezóny vstřikování plynu, jsou zásobníky zaplněny zhruba z 55 %, což je výrazně nad loňskými 25 % a 29 % v roce 2021. Cena kontraktu na dodávku plynu v zimě od října 2023 do března 2024 se stále pohybuje kolem 50 EUR/MWh, což je více než v posledních letech, přičemž stále existuje potřeba LNG a iniciativ souvisejících se snižováním spotřeby plynu. Krátkodobě by hospodářské zpomalení mohlo přidat další vrstvu tlaku na snižování cen, přičemž nižší ceny v posledních měsících nemusí být nutně kompenzovány vyšší poptávkou ze strany energeticky náročných odvětví.

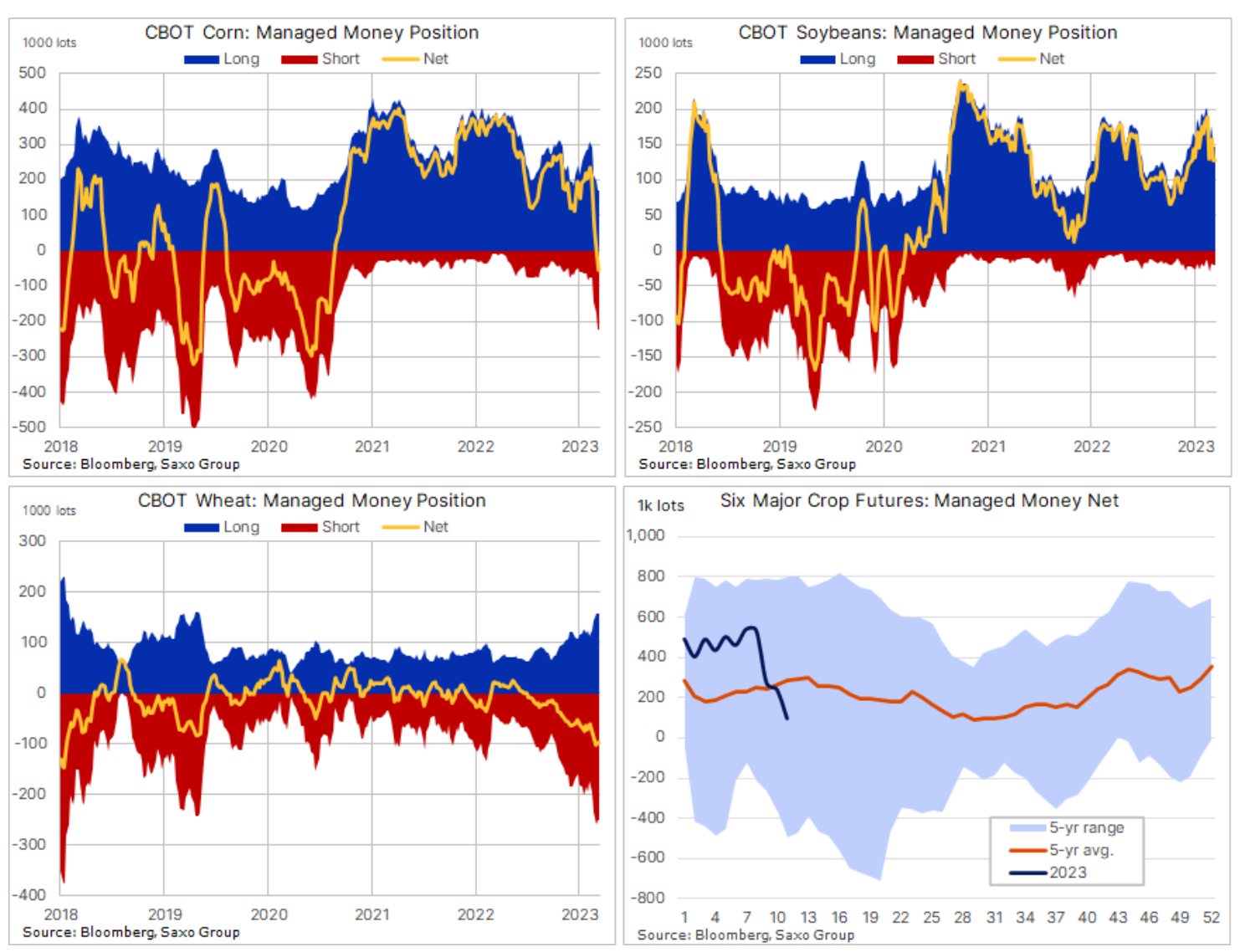

Dramatická změna v přístupu hedgeových fondů k sektoru obilí

Protože CFTC po kybernetickém útoku na konci ledna konečně aktualizovala své týdenní pozice hedgeových fondů, můžeme konečně změřit jejich reakci na nízké ceny během tohoto období – konkrétně ve čtyřech týdnech končících 14. března, kdy BCOM Grain Index klesl o tolik jako 7 %. Celková čistá pozice v futures a opcích na obilí a olejná semena v USA do 14. března klesla na 98 2020. lety, nejnižší od srpna 82, pokles o 289 % za poslední čtyři týdny. Největší počet prodejních transakcí se týkal kukuřice - rekordních 2020 tisíc. lotů, což poprvé od srpna 54 zkrátilo čistou pozici a činilo 8 tis. lety. Za tyto čtyři týdny cena kukuřice klesla o XNUMX % a je nyní silným kandidátem na oživení, pokud by se technická a/nebo fundamentální prognóza změnila na příznivější.

Pšenice není také populární - hedgeové fondy drží největší čistou krátkou pozici v pšenici od roku 2018 CBOT. Navzdory dlouhému období sucha, které brání pěstování ozimé pšenice v některých klíčových oblastech USA, je cena tohoto obilí obecně pod tlakem kvůli nedostatečné konkurenceschopnosti ve srovnání s velkým množstvím levnější ruské pšenice a v kontextu nedávné prodloužení dohody o obilném koridoru na Ukrajině, což také zvýšilo dodávky na trh. Navzdory poklesu o více než 50 % z rekordního maxima zaznamenaného ve stejném období loňského roku je současná cena kolem 6,8 dolaru za bušl stále výrazně nad předinvazním průměrem kolem 5,4 dolaru za bušl.

V pátek se však cena dokázala posunout o více než 5 %, což je největší zisk za měsíc, uprostřed signálů, že Rusko zvažuje požádat pěstitele o zpomalení prodeje a že zmíněné sucho v USA přitahuje stále větší pozornost investorů. Toto zvýšení potenciálně ohrožuje tuto významnou krátkou pozici a nutí fondy krýt krátké pozice.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nechte odpověď