fondy zaznamenávají největší denní odliv prostředků v historii")

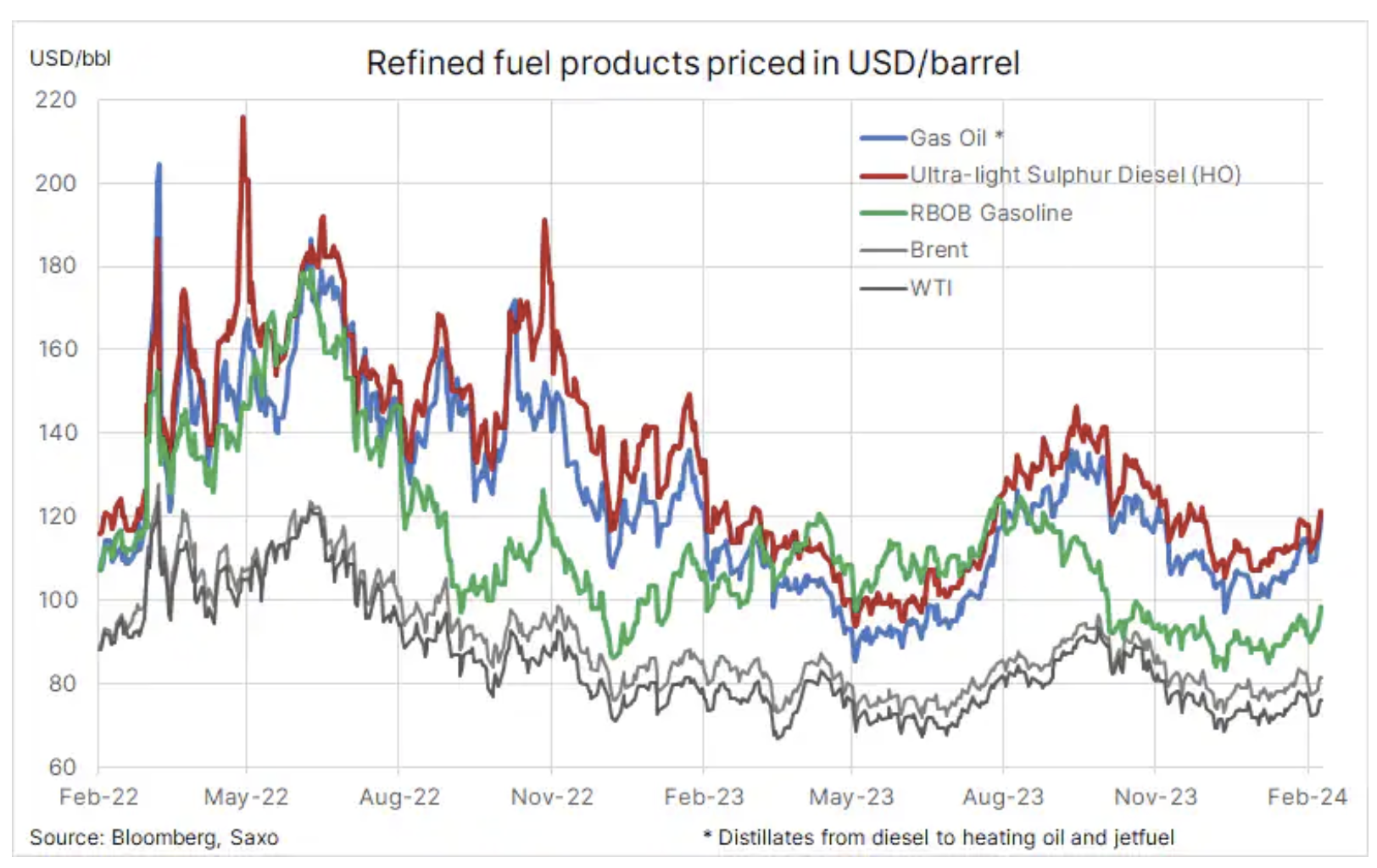

Růst cen rafinovaných produktů žene nahoru ceny ropy

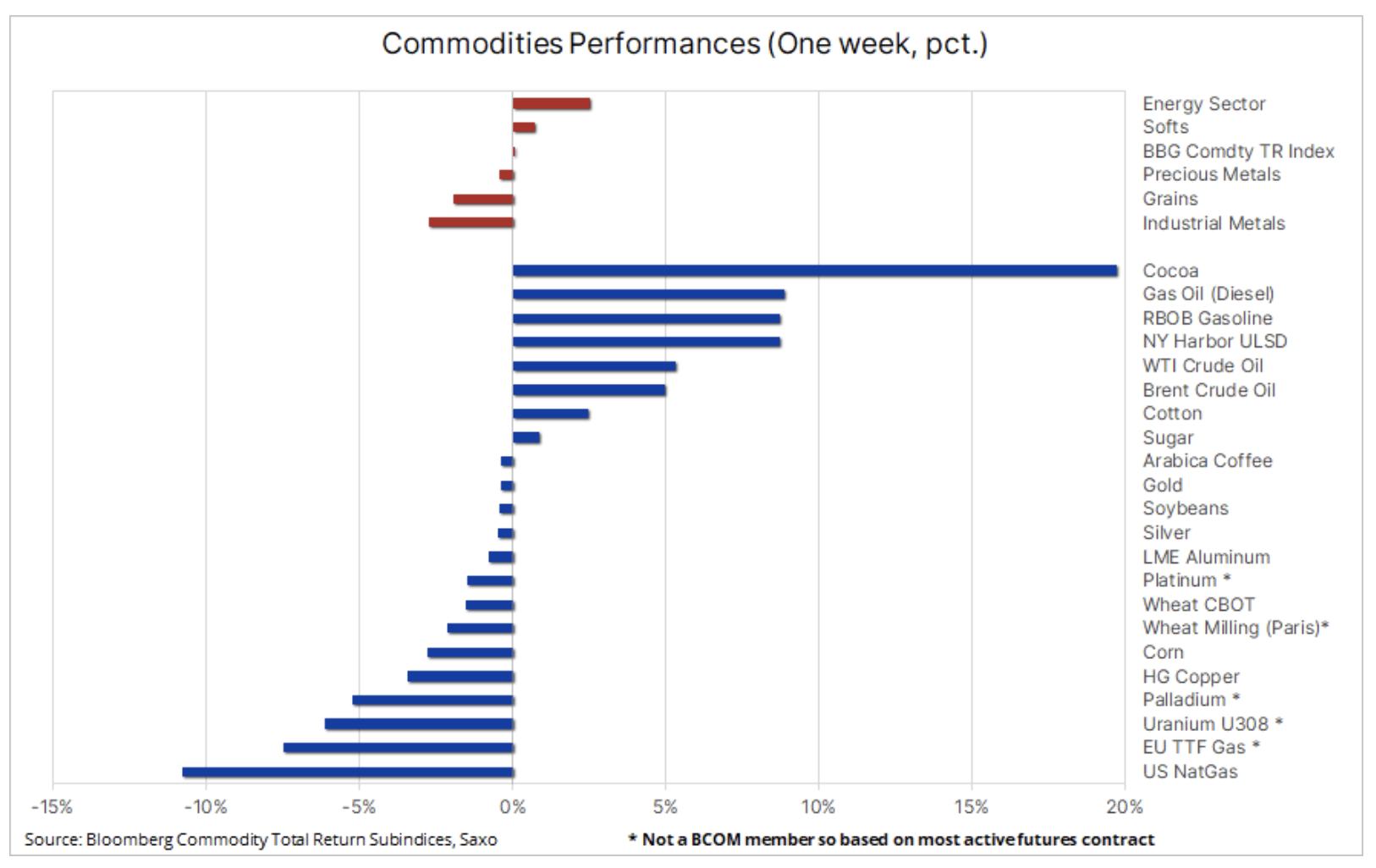

Komoditní sektor zůstává v rozmezí, přičemž komoditní index Bloomberg zůstává od poloviny prosince v těsném rozmezí 3,5 %. Během tohoto období silné zvýšení cen měkkého zboží a energií vyrovnalo ztráty v průmyslových kovech a obilovinách. Trhy se snažily najít směr a nejnovější čínský pokus podpořit svou bojující ekonomiku měl omezený dopad. Naděje na příměří v pásmu Gazy zároveň zůstávají nízké, což zvyšuje obavy o stabilitu na Blízkém východě, kde jsou povstalci podporovaní Íránem velmi aktivní v celém regionu – především v Rudém moři, kde pokračují útoky na obchodní lodě. . Nedávné události také podpořily zvýšení cen rafinovaných produktů, přičemž nafta a benzín patřily minulý týden mezi nejvýkonnější futures trhy.

Navíc vyhlídka na březnové snížení úrokových sazeb ze strany USA Federální rezerva de facto přestala existovat, protože americká ekonomická data nadále překvapují směrem vzhůru a nutí trh změnit svůj přístup k načasování, tempu a velikosti budoucího snižování sazeb.

Celkově se index Bloomberg Commodity Total Return (BCOMTR), který sleduje koš 24 hlavních komoditních futures rozdělených na energie, kovy a zemědělské produkty, na týdenní bázi téměř nezměnil a na roční bázi se snížil přibližně o 1,5 %. Kromě kakaa, které pokračovalo ve svém parabolickém vzestupu, byly také zaznamenány silné zisky na trhu s rafinovanými produkty, protože náklady na pohonné hmoty obcházely Rudé moře, čímž se rozšířily námořní dodávky milionů barelů a snížila se krátkodobá dostupnost.

Zemní plyn pod tlakem velkých zásob a mírná zima

Ve spodní části tabulky jsou: futures na zemní plyn ve Spojených státech a Evropě, pod neustálým tlakem mírných zim a vysoké produkce. Americký zemní plyn tento týden dosáhl nejnižší ceny od září 2020, přičemž kontrakt na plyn Henry Hub klesl pod 2 dolary za MMBtu, protože vyšší teploty snižují poptávku po vytápění a zároveň zpomalují rychlost uvolňování zásob. Poslední týdenní zpráva o změně zásob ukázala pokles o pouhých 75 miliard kubických stop, což je mnohem méně než pětiletý průměr za stejné období 193 miliard kubických stop. V Evropě se benchmarkový kontrakt TTF snížil o 7 % na 27 EUR/MWh (8,53 USD/MMBtu) kvůli slábnoucí zimní poptávce po vytápění, vysoké produkci větru a mírné spotřebě průmyslového plynu.

Oživení na trhu s ropou podpořené rostoucími cenami rafinérských produktů a situací na Blízkém východě

Ceny ropy nadále kolísají a zůstávají v širokém rozmezí, přičemž k nasměrování nejvíce přispívají střídající se obavy z poptávky, které tahají ceny dolů, a podpora ze strany dosud neexistujícího a omezeného rizika narušení dodávek na Blízkém východě a v OPEC akce na podporu vyšších cen. Kombinace těchto faktorů za posledních několik měsíců vytvořila obtížné obchodní prostředí, ve kterém směrové vedení spekulativních obchodníků opakovaně selhávalo, což je nutí pravidelně upravovat dlouhé i krátké pozice, čímž generuje pohyby, které nemusí nutně podporovat fundamenty.

Z obecného hlediska zastáváme názor, že Ceny ropy Brent a WTI v prvním čtvrtletí pravděpodobně zůstanou v tomto rozmezí – kolem 80 USD, respektive 75 USD za barel – ale riziko narušení, omezení těžby OPEC+, zmenšující se nabídka na trhu s rafinovanými produkty a nadcházející snížení úrokových sazeb mohou poměr rizika a odměny mírně způsobit se zvýší. Zatímco ropa zůstává omezená, trh s palivovými produkty vykazuje určitou sílu a crack spready se nadále rozšiřují. To platí zejména pro ceny nafty, podpořené skutečností, že světové zásoby klesly pod sezónní průměry. Dodávky destilátů, včetně nafty, leteckého paliva a topného oleje, byly narušeny sníženými dodávkami z Ruska v důsledku ukrajinských útoků na ruskou rafinérskou infrastrukturu a útoků Houthiů na obchodní lodě v Rudém moři a Adenském zálivu.

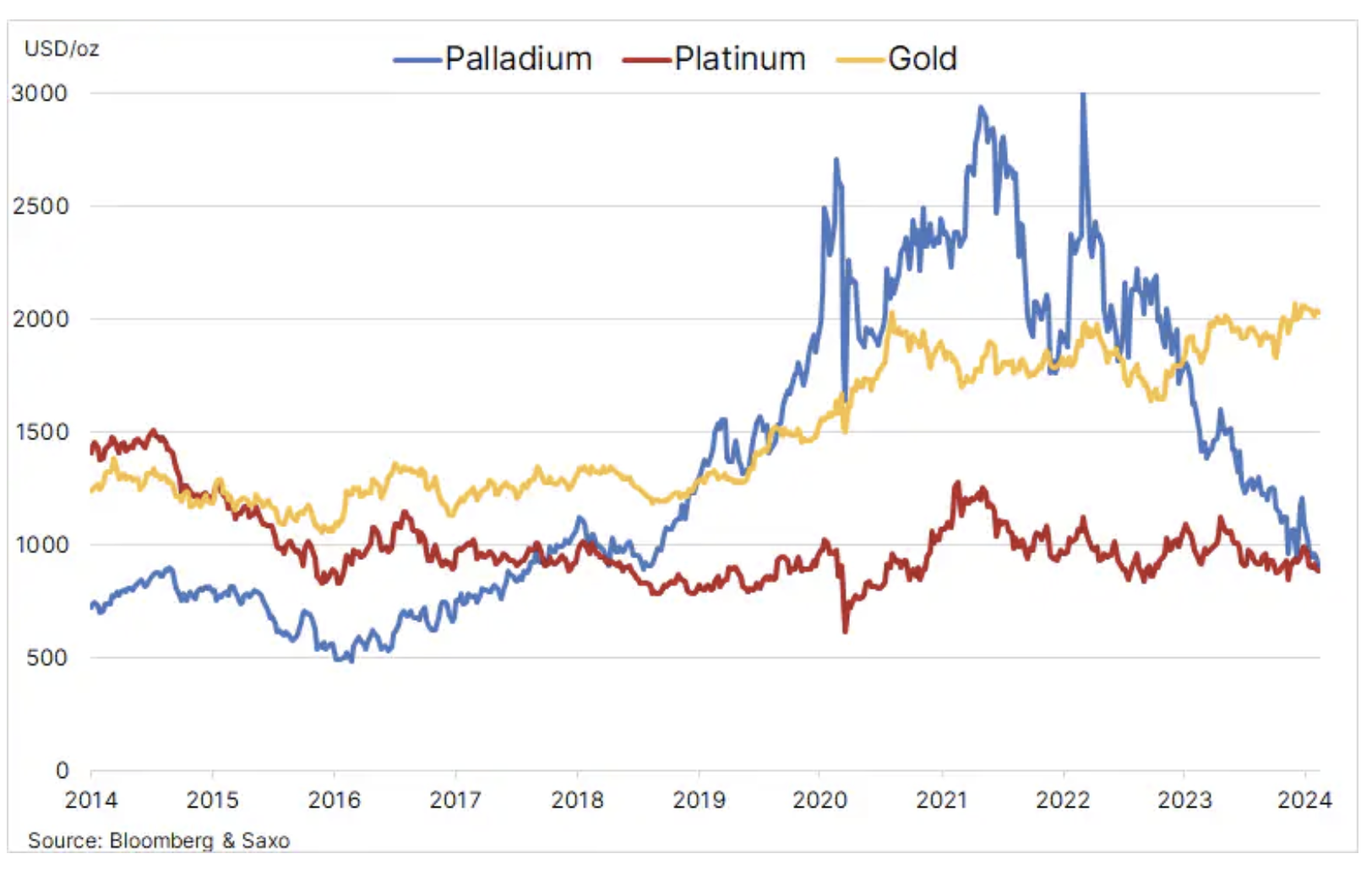

Cena platiny poprvé po pěti letech krátce převyšuje cenu palladia

Cena palladia, která za poslední rok klesla o 44 %, minulý týden dosáhla minima ze srpna 2018 ve výši 880 USD, přičemž pomalá poptávka podnítila další spekulativní prodeje ze strany hedgeových fondů. Navzdory výraznému poklesu v loňském roce vedlo zvýšení cen v letech 2018–2022 automobilový sektor k nahrazení palladia v automobilových katalyzátorech levnější platinou. Rozšíření elektromobilů, snížení poptávky po naftových vozidlech, dále zhoršilo vyhlídky tohoto kovu spolu s dalšími kovy těženými především v Jižní Africe a Rusku, což omezuje schopnost výrobců snižovat produkci palladia navzdory poklesu cen pod úroveň nákladů.

Zároveň platinová cena za posledních dvanáct měsíců klesla přibližně o 5 % a kromě výše uvedené podpory ze strany automobilového průmyslu je využití tohoto kovu při výrobě šperků, jako investičního kovu prostřednictvím burzovně obchodovaných fondů (ETF ) a v dalších odvětvích také přispěl k posílení. Tyto faktory pomohly, ale nezabránily tomu, aby platina dosáhla rekordní slevy na zlato ve výši kolem 1 dolarů za unci. Celkově cenový rozdíl mezi dvěma kovy platinové skupiny klesl poprvé za pět let na nulu.

Zlato ve slepé uličce mezi fyzickou poptávkou a „papírovým“ prodejem

Udržujeme optimistickou předpověď pro zlato i stříbro, ale prozatím oba kovy pravděpodobně zůstanou v rozmezí, dokud nebudeme lépe rozumět načasování, tempu a rozsahu budoucího snižování úrokových sazeb v USA. Do prvního snížení může být trh až příliš optimistický a zvyšuje očekávání ohledně snížení sazeb na úrovně, které vystavují ceny korekci. V této souvislosti bude nejbližší směřování cen zlata a stříbra nadále diktováno příchozími ekonomickými daty a jejich dopadem na dolar, výnosy a také očekáváním snížení úrokových sazeb.

Kombinace opatrnosti Fedu a nedávných silných ekonomických údajů zaznamenala posun na trhu krátkodobých úrokových sazeb z více než šesti letošních snížení sazeb o 25 bazických bodů na méně než pět, přičemž první snížení se očekává v březnu. 20 setkání kleslo pod 20 %. To vše zdůrazňuje, jak volatilní mohou být trhy v období před změnami měnové politiky.

To, že zlato přes silnější dolar, rostoucí výnosy dluhopisů a snížená očekávání snížení sazeb meziročně kleslo „jen“ o cca 2,5 %, bylo pravděpodobně důsledkem geopolitických obav souvisejících s napětím na Blízkém východě a především , pokračující silná poptávka po fyzickém zlatě ze strany centrálních bank a čínské střední třídy, která se snaží ochránit své bohatství v důsledku krize bydlení a některých z nejhorších světových akciových trhů, stejně jako slábnoucího jüanu. Trh se navíc vypořádal s takzvaným „papírovým“ prodejem: odliv ETF činil meziročně 60 tun a hedgeové fondy minulý měsíc prodaly na futures trhu téměř 200 tun.

Jak můžete vidět na níže uvedeném grafu, trh se zlatem stále více vypadá, že stagnuje, s fyzickou poptávkou ze strany centrálních bank a maloobchodní poptávkou v Číně a Indii, stejně jako s obavami ze situace na Středním východě, což zajišťuje měkké dno kolem 2 000 AMERICKÝ DOLAR. Zdá se, že prolomení nad 2 065 USD je obtížné dosáhnout, dokud nezískáme lepší představu o načasování, tempu a rozsahu nadcházejících snížení úrokových sazeb v USA. Skutečnost, že zlato i stříbro se po vlně algoritmických výprodejů v reakci na čtvrteční lepší než očekávané údaje o žádostech v nezaměstnanosti v USA odrazily, naznačuje, že základní tržní poptávka zůstává silná.

Další parabolický nárůst cen kakaa kvůli nedostatku mezi výrobci čokolády

Kakaové futures minulý týden pokračovaly ve svém parabolickém růstu a získaly až 20 %, což je meziroční nárůst o 44 %. Březnový futures kontrakt se v pátek obchodoval za téměř 6 000 USD za tunu, což je výrazně nad předchozím maximem 1977 5 USD za tunu z roku 000. Pokračující posilování bylo důsledkem horšího než očekávaného deficitu v letech 2023-2024 - již třetího v řadě - kvůli nepříznivým podmínkám v západní Africe, hlavním produkčním regionu této komodity, způsobeného a) nepříznivými intenzivními suchými větry, pravděpodobně souvisí s fenoménem El Niño a b) škůdci a chorobami rostlin, protože zemědělci mají problémy s přístupem k drahým pesticidům a hnojivům.

Zásilky od farmářů kakaa do přístavů Pobřeží slonoviny zatím klesly o 40 % oproti loňsku. Sklizeň v polovině sezóny po březnu se také jeví jako ohrožená, což vyvolává obavy ohledně dostupnosti kakaa ke splnění již dohodnutých prodejních závazků, což potenciálně staví velké výrobce čokolády do obtížné pozice a nutí je vstoupit na termínový trh, aby si zajistili dodávky.

Zatímco tento nárůst cen kakaa pravděpodobně nepocítí spotřebitelé, kteří si letos na Valentýna kupují čokoládová srdce a letos na Velikonoce zajíčky a vajíčka, jeho dopad se projeví později v tomto a příštím roce, protože náklady na kakao se obvykle přenesou na spotřebitele po 6 měsících. . -12 měsíců. S růstem cen cukru bychom však měli očekávat vyšší ceny čokolády a možná další kolo tzv shrinkflace, kdy výrobci snižují hmotnost svých výrobků, aby vyvolali dojem, že ceny zůstaly nezměněny.

Velká nabídka a spekulativní prodeje táhnou sektor obilí dolů

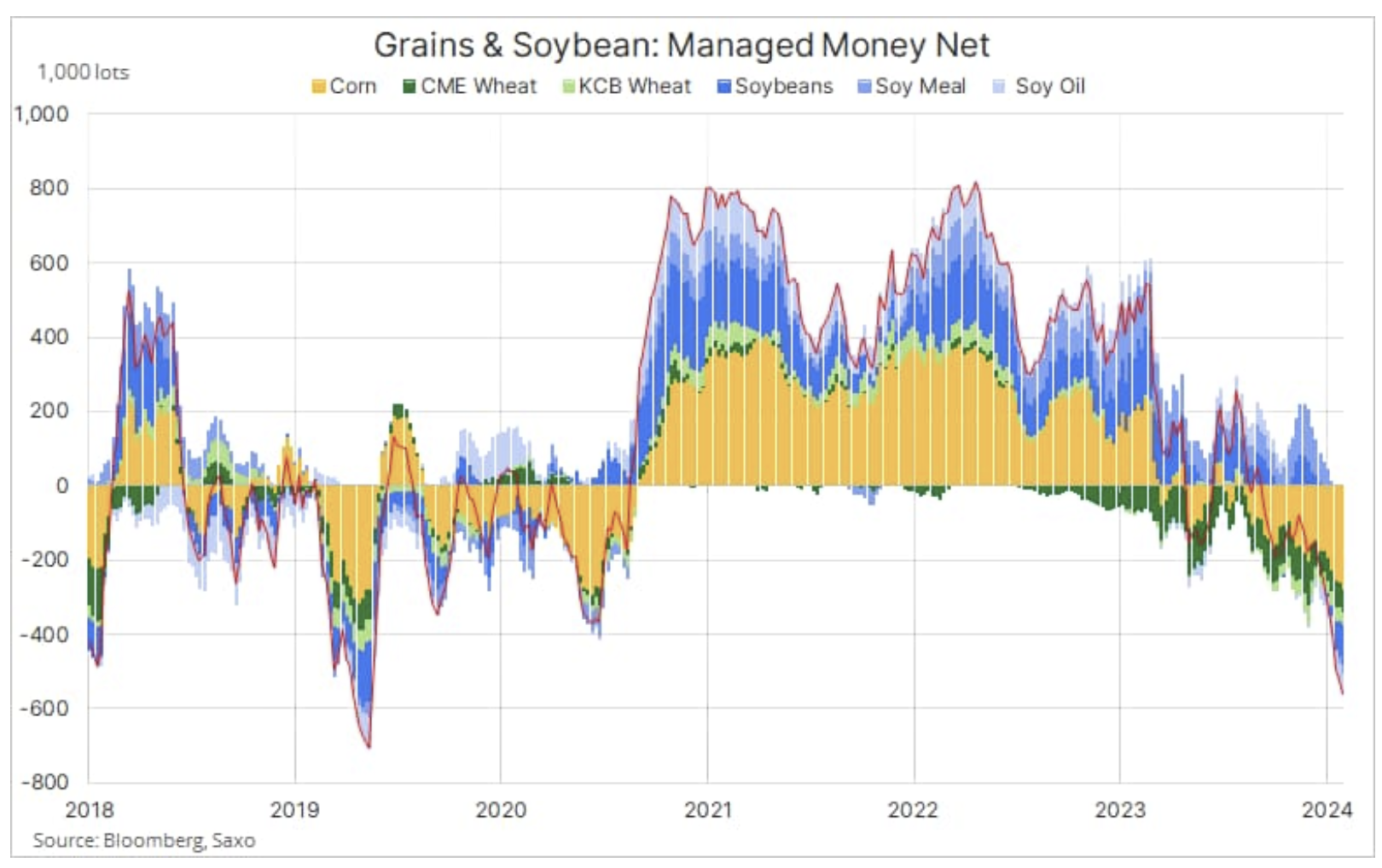

Obilný sektor nadále klesal, přičemž index cen obilí Bloomberg Spot, který sleduje výkon šesti smluv na obilí a olejná semena s téměř expirací, klesl na tříleté minimum, protože napjatá nabídka a spekulativní prodeje nadále tlačí na ceny. Poté, co tento sektor minulý týden ztratil 1,6 %, se meziroční ztráta rozšířila na 19 %, přičemž největší tržby zaznamenala pšenice a kukuřice.

Stalo se tak poté, co měsíční údaje amerického ministerstva zemědělství ukázaly nárůst konečných zásob ve Spojených státech a zároveň vyvolaly pochybnosti o vývozu pšenice z USA, protože Rusko snižuje ceny, aby se zbavilo loňské rekordní sklizně. Kromě toho zpráva také zjistila, že obavy z negativních vlivů počasí na produkci sóji a kukuřice v Jižní Americe byly neopodstatněné.

Poslední zpráva Commitment of Traders, pokrývající týden končící 30. lednem, ukázala pokračující prodejní tlak ze strany hedgeových fondů, přičemž čisté krátké pozice v sektoru obilí a sóji dosáhly 563 000 kontraktů, což představuje nejsilnější přesvědčení o poklesu cen od května 2019. nominální hodnota čistých krátkých pozic v kukuřici a sóji přesáhla 6 mld. USD.

Uranová rally po zveřejnění výsledků největších producentů zpomaluje

Jak jsme zdůraznili v naší poslední analýze, trh s uranem byl jedním z jeho nejlepších výkonů za poslední rok, přičemž spotová cena vzrostla na 100leté maximum nad XNUMX USD za libru, protože sektor prochází silným oživením po letech stagnace. Přijetí jaderné energie roste po celém světě a velké ekonomiky se v rámci ekologické transformace obracejí k jaderné energii.

Nicméně po zveřejnění čtvrtletních výsledků a prognóz produkce na rok 2024 společností Kazatomprom i Cameco Corp., přední světoví producenti, minulý týden zasáhlo spotovou cenu uranu a akcií těžařských společností dlouho očekávané vybírání zisků. Nedávno oznámené snížení výroby ze strany Kazatompromu již bylo zohledněno v oceněních, což omezuje potenciál pro další růst cen této společnosti. Akcie společnosti Cameco zároveň klesly poté, co upravený zisk na akcii za čtvrté čtvrtletí zaostal za odhady analytiků a její výhled na rok 2024 zůstal v souladu s konsensem. Cameco zablokovalo značnou část svých budoucích prodejů za nízké pevné ceny, což znamená, že vyšší spotová cena uranu by byla pro společnost krátkodobě negativní, zejména v případě snížení výroby, které by společnost donutilo splnit své prodejní závazky vstupem na spotový trh za vyšší ceny.

V krátkodobém horizontu může cenová akce čelit prodejním rizikům armády nedávných jaderných konvertorů zklamaných neschopností trhu pokračovat v přímém růstu. Jak jsme již zdůraznili, vznik a rostoucí popularita investičních nástrojů nabízejících skladování fyzického uranu jménem investorů také přispěla k současné napjaté nabídce na trhu, čímž podpořila okamžitou cenu i výkonnost těžby na akciovém trhu. společností, konstruktérů reaktorů a výrobců paliv. Toky související s těmito investičními nástroji budou i nadále přispívat k tvorbě cen, a to jak růstem, tak jako v poslední době i poklesem.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.