– tato kryptoměna se v roce 2024 zdražila 20krát")

fondy zaznamenávají největší denní odliv prostředků v historii")

Vrchol sazeb Fedu neznamená konec silného dolaru

Americký dolar po nižších než očekávaných hodnotách CPI v USA prudce oslabil a tento týden jsou možné další poklesy, pokud rozhovory Bidena s Xi vyřeší některá taktická napětí. Narativ vrcholných úrokových sazeb však stále nesnižuje jedinečnost Spojených států a vlna nákupních příkazů v USD by mohla pokračovat v případě, že se inflace a míra hospodářského růstu v jiných zemích zhorší.

Posilování jüanu může nabrat na síle, protože čínské úřady se vyhýbají snižování sazeb a místo toho vkládají likviditu, zatímco AUD a NZD vykazují vzestupnou dynamiku.

USD: Nízká hodnota CPI může naznačovat vrchol sazeb, ale ne nutně měkké přistání

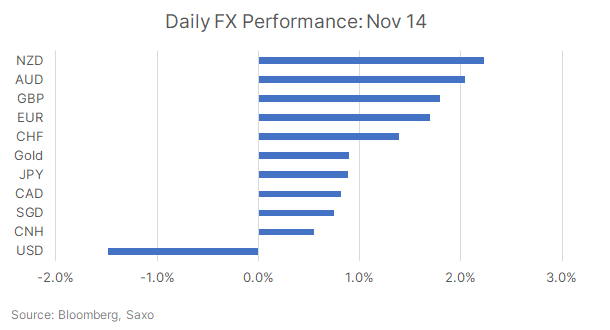

Americký dolar oslabil až o 1,5 % po slabém CPI v USA včera večer, přičemž dynamický AUD a NZD zaznamenaly největší zisk mezi měnami G7. Celková i jádrová inflace klesly více, než se čekalo. V říjnu základní index CPI m/m zůstal beze změny, pod úrovní prognózy +0,1 % a zářijových +0,4 %, zatímco indikátor y/y klesl na 3,2 % z 3,7 %, pod prognózu 3,3 %. Jádrový index CPI vzrostl o 0,2 % m/m – méně než dříve a méně než očekávaných 0,3 % – zatímco meziroční index vzrostl o 4,0 % – méně než dříve a méně než očekávaných 4,1 %.

K poklesu přispěly především ceny benzínu a automobilů; Inflace nájemného se rovněž vrátila k sestupnému trendu a může přispět k další dezinflaci. Zástupci Fedu se snažili zachovat neutrální postoj a zdůrazňovali, že je stále co dělat, ale trh byl přesvědčen o narativu ohledně maximálních sazeb Fedu a nyní počítá se snížením sazeb o 100 bazických bodů v příštím roce.

I když souhlasíme s vyprávěním o maximálních sazbách Fedu, je důležité se ptát, co přijde dál. Dočkáme se měkkého přistání v ekonomice po skončení cyklu zpřísňování politiky Fedu? odstoupení? Nedávná reakce jednotlivých segmentů trhu – zejména 6% zisk v regionálních bankách a 2000% nárůst indexu Russell 5 – naznačuje, že trh stále sází na měkké přistání. V tomto případě může dolar zůstat slabý.

Údaje o ekonomickém růstu budou nesmírně důležité a jedním z těch, které stojí za to sledovat, jsou včerejší údaje o maloobchodních tržbách. Konsenzus předpovídá negativní maloobchodní tržby kvůli nízkým cenám benzínu a prodeji nových aut. Nárůst neplatičů kreditních karet také ukazuje na rostoucí pokles spotřebitelských výdajů.

Pokud trh začne směřovat k recesi, může se dolar stát opět atraktivnějším jako bezpečná investice. Je také na místě zdůraznit, že zpomalení ve Spojených státech samo o sobě neznamená, že se příběh americké výjimečnosti chýlí ke konci. V případě, že jiné ekonomiky, jako je eurozóna nebo Spojené království, oslabují rychleji než Spojené státy, zejména s ohledem na jejich větší závislost na kolísavých úrokových sazbách a cenách energií, mohou v relativním vyjádření přetrvávat očekávání na uvolnění měnové politiky USA. která bude nadále poskytovat podporu v USD.

Tento týden však budou nejdůležitější událostí jednání Biden-Xi, kde smířlivý tón může přispět k ještě dalšímu oslabení dolaru. Stále existuje riziko pozastavení práce americké administrativy, ta je však prozatím omezena kvůli přijetí zákona o dočasném financování Sněmovnou reprezentantů.

Závěry pro trh

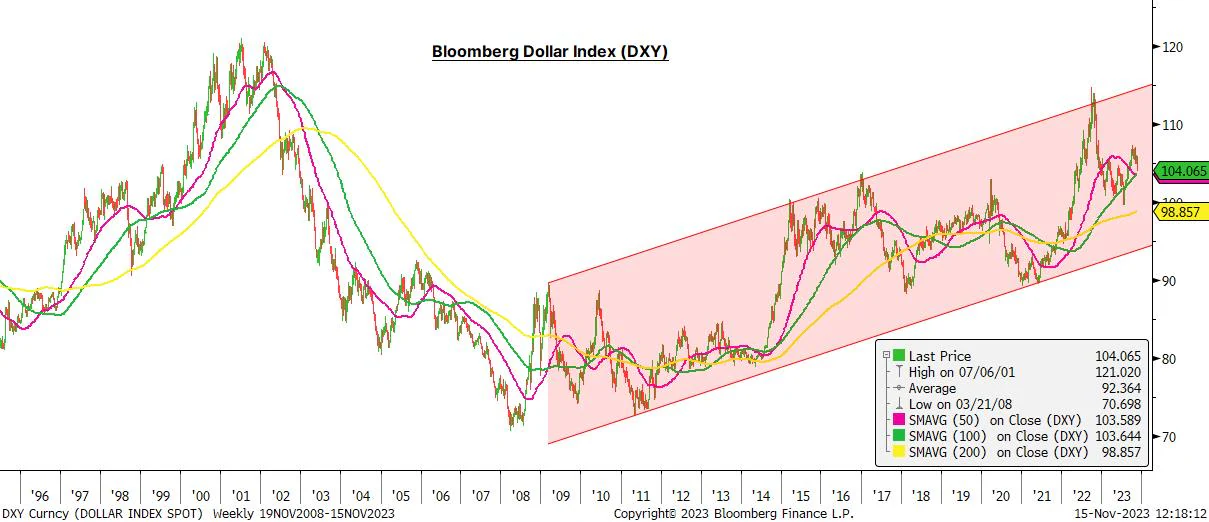

DXY testuje rukojeť 104, která, pokud se zlomí, dláždí cestu pro dvousetdenní klouzavý průměr na 103,61, ale pro potvrzení sestupného trendu může být nutné prolomení 0,618 retracementu na 102,546. Dolar zatím zůstává selektivní možností nákupu během mírných poklesů, protože očekávání měkkého přistání se mohou ukázat jako příliš optimistická.

CNH: Příznivé podmínky pro posilování

Zlepšení údajů o aktivitě v Číně je pomalé, zastíněné slabostí v sektoru nemovitostí. Průmyslová výroba v říjnu vzrostla o 4,6 % r/r oproti 4,5 % v září a prognóze, zatímco maloobchodní tržby vzrostly o 7,6 % r/r oproti 5,5 % v září. Investice do nemovitostí však opět zklamaly, meziročně dosáhly -9,3 % r/r oproti očekávaným -9,1 %.

Nicméně jüan díky slábnoucímu USD jednoznačně posílil a snahy čínských úřadů udržet rigidní fixace i přes vysokou volatilitu USD v posledních týdnech konečně přináší ovoce. Navíc Čínská lidová banka dnes ráno provedla významnou operaci v hodnotě 1 450 miliard CNY v rámci své střednědobé úvěrové facility, která poskytla masivní čistou injekci likvidity ve výši 600 miliard CNY. Injekce byla nejvyšší za sedm let a mohla by znamenat menší šanci na bezprostřední snížení povinných minimálních rezerv, protože úřady se zdráhají vyvíjet větší tlak na jüan. Objevily se nepotvrzené informace, že Čína plánuje vyčlenit 1 bilion CNY na levné financování modernizace „městských vesnic“ a program dostupného bydlení, což zlepšilo náladu na trhu.

V centru pozornosti budou rozhovory mezi Biden-Xi a navzdory přetrvávajícím strategickým rozdílům se očekává smířlivý tón. To by mohlo mít další pozitivní dopad na jüan. Kurz USD/CNH uzavřel pod 7,25denním klouzavým průměrem a na asijských trzích se obchodoval pod 7,2124. Další podpora klíče je na 0,618, tj. retracement XNUMX.

Závěry pro trh

Čínská lidová banka bude pravděpodobně nadále uplatňovat pevnou ruku, aby zabránila znehodnocení jüanu, ale návrat k 7,10 bude muset počkat na snížení sazeb Fedu.

Protinožci: NZD proráží výše, AUD může získat další podporu z údajů o zaměstnanosti

High-beta měny reagovaly nejsilněji na narativ nejvyšší sazby Fedu a nabraly další dynamiku. Pár NZD / USD se vrátil nad psychologickou úroveň a 0,60denní klouzavý průměr na 0,65, zatímco pár AUD/USD posílil na 130. Čínské injekce likvidity také pomohly podpořit protilehlé měny, přičemž ceny železné rudy poprvé od března dosáhly XNUMX USD na základě zpráv o zlepšení poptávky po oceli v Říši středu. Očekávání růstu pro tyto měny se vrátila a mohou pokračovat, dokud obavy o globální ekonomický růst nezesílí.

Nedávné zvýšení úrokových sazeb RBA, navzdory její vlídné rétorice, také přispělo k růstu AUD. Jestřábí komentáře však mohou opět zesílit. Index mzdových cen za třetí čtvrtletí zveřejněný dnes ráno činil 4,0 % r/r ve srovnání s 3,6 % v předchozím čtvrtletí, čímž dosáhl vrcholu prognózy RBA. Trhy v současné době počítají s 50% pravděpodobností dalšího zvýšení sazeb RBA a nejdůležitější událostí nyní bude zveřejnění čtvrtečních údajů o zaměstnanosti.

Závěry pro trh

Narativ maximálních sazeb může podpořit sílu AUD a NZD, dokud se obavy z globálního ekonomického růstu nezosilní. Pár NZD/USD může znovu otestovat říjnová maxima na 0,6056, zatímco pár AUD/USD má okamžitou rezistenci na 0,6524.

O autorovi

Charu Chanana, tržní stratég v pobočce Singapuru Saxo Bank. Má více než 10 let zkušeností na finančních trzích, naposledy jako Lead Asia Economist v Continuum Economics, kde se zabývala makroekonomickou analýzou asijských rozvíjejících se zemí se zaměřením na Indii a jihovýchodní Asii. Je zběhlá v analýze a sledování dopadu domácích a vnějších makroekonomických šoků na region. Je často citována v novinových článcích a pravidelně se objevuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodních rádiích.

Charu Chanana, tržní stratég v pobočce Singapuru Saxo Bank. Má více než 10 let zkušeností na finančních trzích, naposledy jako Lead Asia Economist v Continuum Economics, kde se zabývala makroekonomickou analýzou asijských rozvíjejících se zemí se zaměřením na Indii a jihovýchodní Asii. Je zběhlá v analýze a sledování dopadu domácích a vnějších makroekonomických šoků na region. Je často citována v novinových článcích a pravidelně se objevuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodních rádiích.

Nechte odpověď