fondy zaznamenávají největší denní odliv prostředků v historii")

Ropa v roce 2024 – na co se zaměřit?

Investoři na trhu s ropou začal rok opatrně, s obavami o globální růst a poptávkou kompenzovanými rostoucími geopolitickými riziky s událostmi v oblasti Rudého moře, kde útoky na obchodní lodě z minulého měsíce donutily odesílatele odklonit kontejnerové lodě z tras na Blízký východ a Asii, čímž se zvýšily náklady a dodací lhůty. Rovněž stojí za zdůraznění, že během prvních týdnů obchodování, stejně jako téměř ve všech předchozích letech, bude obchodování charakterizováno určitou volatilitou, protože spekulativní investoři budou hledat signály k obchodování, což způsobí, že obchodní podmínky budou chaotické.

Věříme, že k tomu bude v následujících měsících stále více ceny ropy zůstane v rozmezí, přičemž žádný jednotlivý faktor se neprokáže dostatečně silný, aby ovlivnil dynamiku trhu, který se v současnosti soustředí na jedné straně na obavy z hospodářského růstu, především v Číně a Spojených státech, a také na rostoucí produkci ze zemí mimo OPEC+ a na druhé straně - na snížení produkce ze strany OPEC+ a geopolitické riziko. Kromě toho mohou změny očekávaného tempa snižování úrokových sazeb ve Spojených státech ovlivnit ochotu riskovat. Proto předpokládáme, že v prvním čtvrtletí zůstane cena ropy Brent v rozmezí kolem 80 USD, přičemž největší riziko poklesu bude spojeno s rozdělením OPEC+ vedoucím k rozpuštění současné dohody o omezení těžby, zatímco proinflační riziko – s významnou geopolitickou událostí narušující tok ropy a plynu z Blízkého východu.

Cena ropy Brent se po celý loňský rok držela v relativně těsném rozmezí 27,5 USD ve srovnání s rozsahem 64 USD zaznamenaným v roce 2022, kdy válka na Ukrajině vedla k prudkému růstu a následnému pádu cen. Celkově se cena příštího termínovaného kontraktu na ropu Brent s vypršením platnosti meziročně snížila o 6 %, zatímco cena kontraktu na ropu WTI klesla o 7 %. Z pohledu investora byly oba futures kontrakty po většinu roku v deportaci a vzhledem k pozitivnímu dopadu rolloveru v těchto podmínkách se negativní výsledek snížil na pouhé -1 % pro Brent a -2 % pro WTI.

K dispozici je podrobnější diskuse o technické předpovědi Kim Cramer, specialista na technickou analýzu společnosti Saxo tutaj.

Při současné ceně téměř 80 dolarů se ropa Brent obchoduje jen pár dolarů pod svou průměrnou cenou za poslední rok a současný dvoudenní klouzavý průměr je těsně nad 82 dolary, a přestože, jak již bylo zmíněno, toto relativně úzké rozmezí je úvěru OPEC+ a jeho přání udržovat stabilní ceny prostřednictvím aktivního řízení nabídky, není pochyb o tom, že tato skupina by preferovala vyšší ceny. Rostoucí produkce ze Spojených států, Íránu, Venezuely, Guyany a dalších zemí v kombinaci se slabou poptávkou ve čtvrtém čtvrtletí však znamenala, že skupina dosáhla pouze částečného vítězství, vzhledem k tomu, že nedokázala zvýšit ceny a zároveň se vzdávat podílu na trhu.

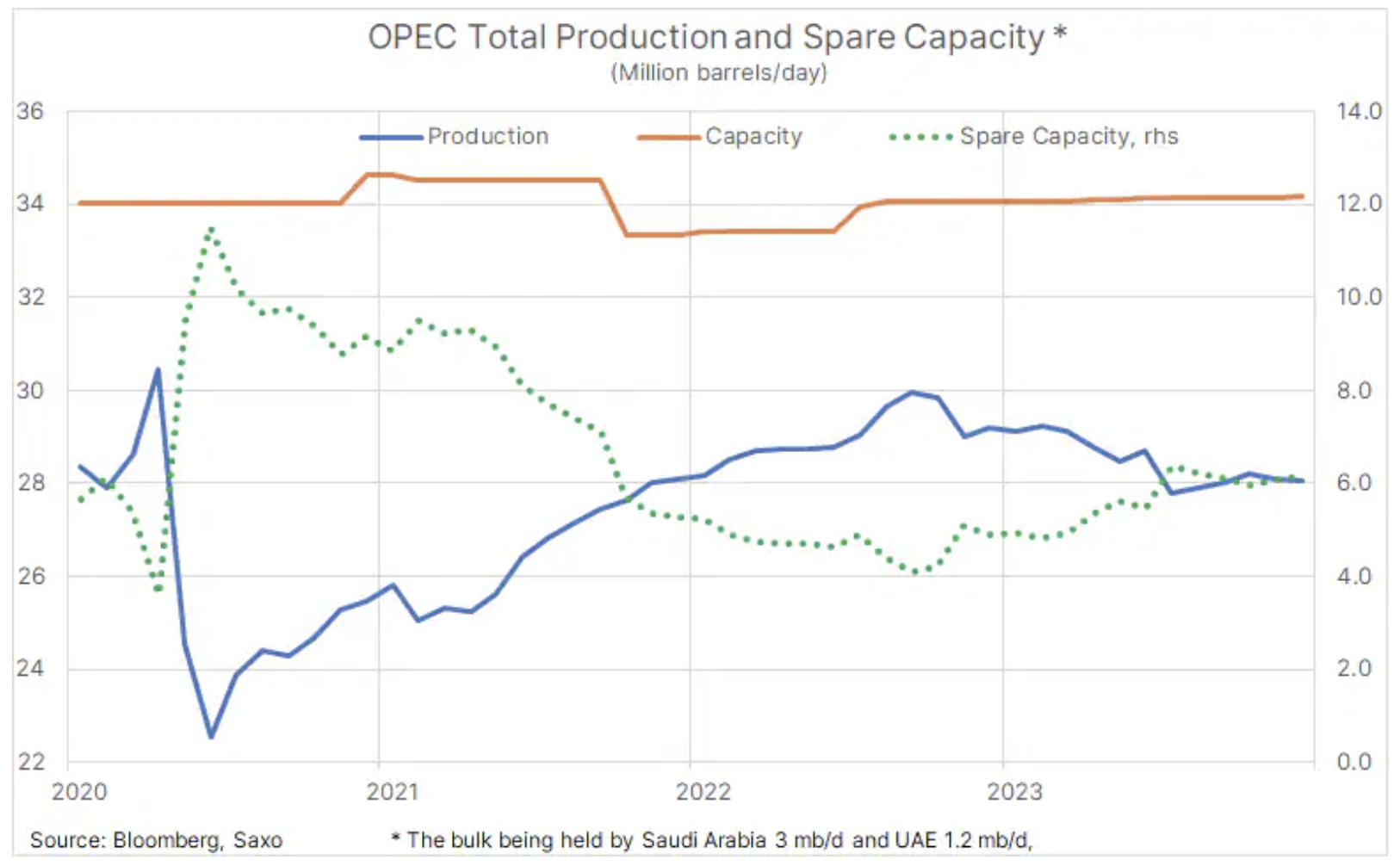

Nutnost vzdát se dalšího podílu na trhu, aby se ceny udržely nad 70 USD, zůstává klíčovou hrozbou pro jednotu skupiny, zejména s ohledem na vyhlídky na slabší růst poptávky a pokračující vysokou produkci ze zemí mimo OPEC+, které vyvíjejí tlak na snižování podílu na trhu OPEC+ a na zvýšení v dostupných těžebních zásobách, zejména v Saúdské Arábii, která má těžební rezervy přes 3 miliony barelů denně, což by za normálních okolností mělo pomoci omezit jakékoli zvýšení cen v důsledku silné motivace vrátit na trh více ropy.

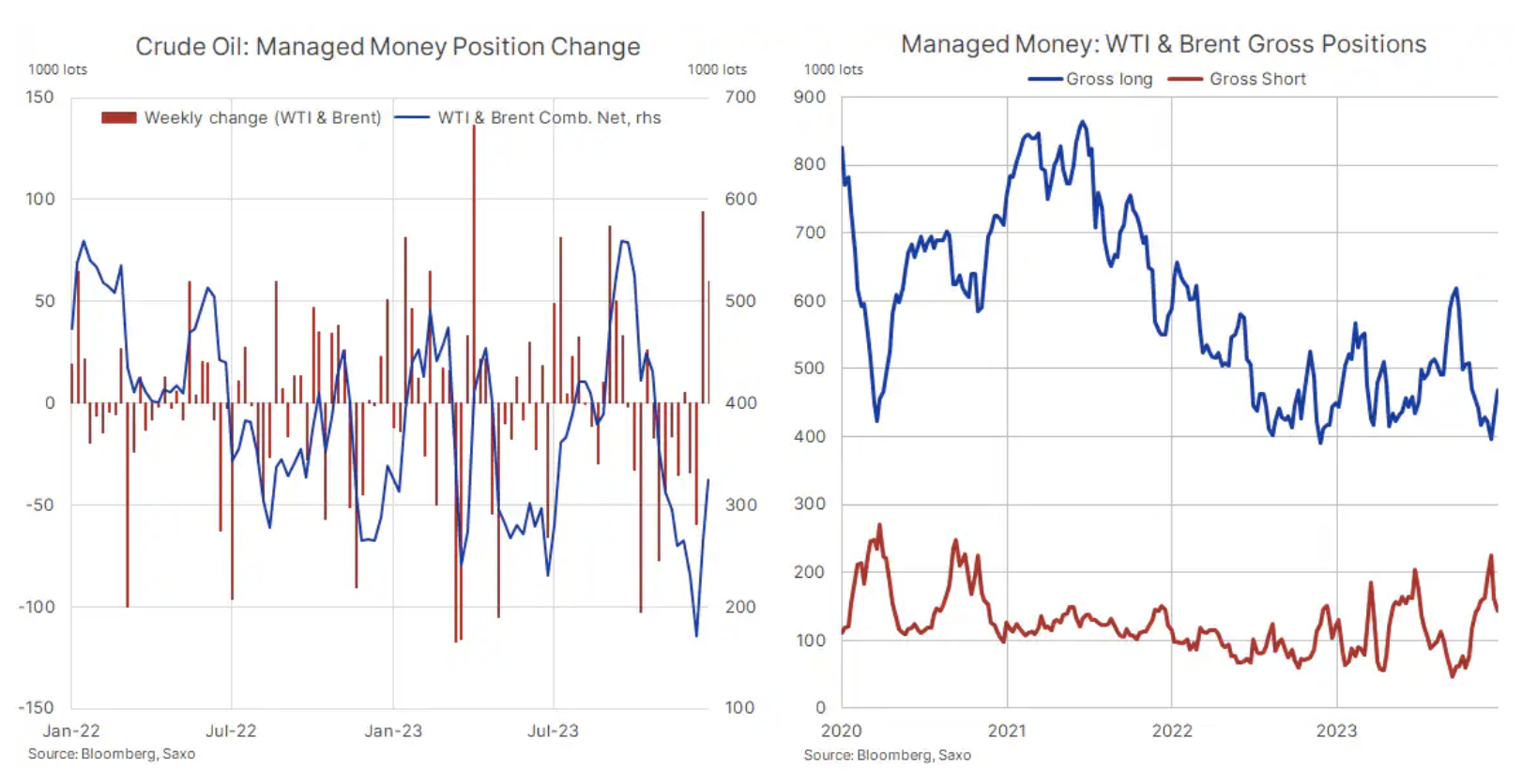

Stejně jako v loňském roce budou spekulativní investoři, jako jsou hedgeové fondy a CTA, i nadále hrát důležitou roli při stanovování tržních maxim a minim. Tyto typy obchodních strategií – často sledující dynamiku – mají tendenci předvídat, urychlovat a zesilovat cenové pohyby iniciované fundamenty. Následování hybnosti však často způsobí, že tato skupina obchodníků nakupuje při síle a prodává při oslabení, což znamená, že často drží největší dlouhou pozici blízko vrcholu cyklu nebo největší krátkou pozici těsně před dnem trhu.

Loňské chování obchodníků s omezeným rozsahem nadále zpochybňovalo spekulativní obchodníky hledající impuls, což vedlo k řadě situací, ve kterých byli nevhodně drženi, když ropa Brent a WTI – namísto pokračování trendu – náhle změnily směr, jak se změnila technická prognóza. , a to i v souvislosti s těžebními rozhodnutími OPEC+, očekáváním snížení úrokových sazeb ve Spojených státech, vývojem v Číně a geopolitickými událostmi. Z čisté dlouhé pozice 491 milionů barelů v únoru se dostaly na minimum 231 milionů barelů v červnu, než dosáhly dvouletého maxima 560 milionů v září, aby na začátku klesly na jedenáctileté minimum 171 milionů. prosince, dokud poruchy v Rudém moři nepřispěly k silnému dvoutýdennímu oživení před koncem roku.

závěr

Ropa Brent pravděpodobně zůstane v nadcházejícím čtvrtletí v rozmezí kolem 80 USD, protože nabídka mimo OPEC+ a globální růst se týkají snížení produkce, napětí na Blízkém východě a dalšího nárůstu celosvětové poptávky, i když pomalejším tempem než loni. Skupina producentů OPEC+ bude nadále podporovat ceny prodlužováním a potenciálním prohlubováním současných omezení produkce, čímž se vzdá podílu na trhu a zároveň zvýší dostupné produkční rezervy. Načasování prvního a dalšího snížení úrokových sazeb ve Spojených státech zvýší volatilitu trhu kvůli spekulativním investorům zaměřeným na makroekonomické podmínky.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.