Jak porozumět nedostatku chuti k investicím u největších ropných společností?

Opakujeme náš dlouhodobý názor, že základy - a z pohledu globálního růstu i neblahá rizika - dlouhodobého cyklu růstu cen surovin nezmizely. S inflací na nejvyšší úrovni za desetiletí a snahami centrálních bank ji omezit agresivním zvyšováním úrokových sazeb se však boom v posledních čtvrtletích stal nerovnoměrnější, protože je poháněn nedostatkovými komoditami.

Spotový komoditní index Bloomberg dosáhl ve 1. čtvrtletí nového rekordu, než vstoupil do fáze konsolidace, protože obavy o globální ekonomický růst začaly získávat větší pozornost. Ve druhé polovině roku budou udávat tón následující klíčové události: 2) připravenost Ruska ukončit válku, a tím se vydat na dlouhou cestu k normalizaci svých dodavatelských řetězců surovin; 3) zpomalení hospodářského růstu v Číně v kontextu její schopnosti stimulovat ekonomiku, která je největším světovým spotřebitelem surovin; 4) síla a tempo růstu úrokových sazeb ve Spojených státech a jejich dopad na inflaci a ekonomický růst; a XNUMX) zda ceny komodit, zejména v energetickém sektoru, dosáhly úrovně, která zničí poptávku a znovu nastolí rovnováhu na trhu.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nicméně i když zničení poptávky vysokými cenami a nižším růstem v důsledku rychle rostoucích úrokových sazeb může přispět k zastavení boomu, nepřekonají dlouhodobý problém s nabídkou. Nabídka je součinem faktorů, které není snadné upravit, jako např 1) historicky špatná návratnost investic do surovin, 2) vysoká míra volatility, která ztěžuje odhad budoucích příjmů oraz 3) environmentální, sociální a správní (ESG) předpisykteré stále více brání těžařským a energetickým společnostem ze „staré ekonomiky“ přilákat investory a získat potřebná povolení od místních úřadů.

Sektor průmyslových kovů se v minulém čtvrtletí posunul opačným směrem než energetický sektor se zaměřením na palivové produkty a zemní plyn. Toto odvětví prudce posílilo z některých z výše uvedených důvodů, zejména z neschopnosti výrobců zvýšit produkci, aby se vyrovnali s oživením celkové poptávky z Číny na úroveň před pandemií a nedávno v důsledku sankcí proti Rusku. Na druhém konci žebříčku se sektor průmyslových kovů potýkal s obavami z globálního růstu a vleklými blokádami v Číně, které omezují aktivitu největšího světového spotřebitele komodit.

Zemědělské produkty

Rizika a obavy z celosvětové potravinové krize nezmizely. Jak vegetační období na severní polokouli pokračovalo, některé obavy z produkce se zmírnily, ale úplně nezmizely. Boom potravinářských výrobků zůstává v popředí pšenice a jedlé oleje, dvě kategorie potravin, které jsou silně závislé na dodávkách z válkou zmítané Ukrajiny. Vzhledem k tomu, že v silech zbývají miliony tun obilí jen týdny před příští sklizní, která bude vyžadovat skladovací prostor, budou předpovědi cen potravin záviset na počasí příznivém pro světové plodiny a na tom, zda bude vytvořen koridor umožňující vývoz zemědělských plodin. z Ukrajiny.

Drahé a polodrahé kovy

Oba zlatostejně jako stříbro i platina ve 1,8. čtvrtletí se potýkaly s tím, jak dolar posílil a výnosy amerických státních dluhopisů prudce rostly historicky rychlým tempem, zatímco výhled průmyslové poptávky byl zpochybněn, protože globální ekonomický růst zpomalil. Zasáhlo stříbro, které utrpělo největší ztráty. V posledních čtvrtletích obchodníci na trhu zlata označili reálné výnosy desetiletých amerických dluhopisů za klíčový faktor utvářející cenu tohoto kovu. V letošním roce je však tato inverzní korelace stále více zpochybňována. 300% skok v reálných výnosech od začátku roku by naznačoval, že cena zlata je přes XNUMX dolarů příliš vysoko. Mezitím zůstala cena zlata na ročním základě téměř nezměněna, což je ještě působivější vzhledem k tomu, že dolar dosahuje dlouhodobých maxim vůči řadě hlavních měn.

Věříme, že zlato se zajistí proti rostoucímu riziku stagflace – centrální banky zadrží ekonomický růst, než bude inflace pod kontrolou – protože obchodníci reagují na nejvyšší inflaci za 40 let, stejně jako na turbulence na akciových trzích a kryptowalutjsou některé z důvodů, proč cena zlata neklesla tempem diktovaným růstem reálných výnosů. V souladu s tím sledujeme, co investoři skutečně dělají, na rozdíl od toho, co říkají, na základě toků ve fondech obchodovaných na burze.

Zachováváme pozitivní výhled pro zlato, vzhledem k riziku dalšího chaosu na globálních finančních trzích, protože vyšší úrokové sazby si vybírají svou daň na firmách i jednotlivcích. Zachováváme naši předpověď z doby před XNUMX. čtvrtletím, že zlato – stejně jako stříbro – po období konsolidace ve XNUMX. čtvrtletí posílí ve druhé polovině roku a cena zlata nakonec dosáhne nového rekordu.

Průmyslové kovy

Tento sektor prošel ve druhém čtvrtletí výraznou korekcí, zejména kvůli stále restriktivnější politice nulové tolerance Covidu v Číně, která negativně ovlivnila prognózu ekonomického růstu v zemi, která je největším světovým spotřebitelem surovin. Výhled globálního růstu navíc zůstává nejistý vzhledem k potřebě vyšších úrokových sazeb v boji proti inflaci.

Jak se situace vyvíjí, investoři se stále více zaměřují na problémy s poptávkou, spíše než na prognózovanou nabídku, což se v případě řady kovů jeví stejně problematické.

Navzdory předpovědím, že energetický přechod směrem k menší závislosti na uhlí v budoucnu vyvolá silnou a trvale rostoucí poptávku po mnoha klíčových kovech, je výhled pro Čínu, zejména pro měď, v současnosti velkou neznámou, protože trh s nemovitostmi je zodpovědný za významnou část čínské poptávky. . S přihlédnutím k relativně malé nabídce těžených kovů po roce 2024 se však domníváme, že současné negativní makroekonomické faktory související se zpomalením realitního trhu v Číně v roce 2022 ztratí na síle. Je třeba také vzít v úvahu, že Čínská lidová banka (PBOC) a čínská vláda na rozdíl od USA Federální rezervní systém, budou pravděpodobně hledat ekonomický stimul se zaměřením na iniciativy zeleného přechodu, které budou vyžadovat průmyslové kovy.

Měď, která zůstala v rozmezí více než rok, riskuje rozpad, než se definitivně potvrdí, že existují důvody pro dlouhodobé posílení. V této souvislosti prezentujeme neutrální zkreslení pro 4,65. čtvrtletí, což znamená, že stávající expozice vůči tomuto sektoru by měla zůstat, ale neměla by se zvyšovat, dokud cenová akce signalizuje oživení, potenciálně po proražení nad 3,5 USD nebo alternativně kolem XNUMX USD po dodatečné oslabení.

Energie

Sankce uvalené na Rusko, přání Evropy stát se nezávislými na ruské energetice a mnoho výrobců z Organizace zemí vyvážejících ropu (OPEC) těžaři ropy na hranici svých možností jsou hlavními událostmi podporujícími ceny v energetickém sektoru. Pokud k tomu přidáte efekty mnoha let podinvestování z hlediska investičních výdajů v obou odvětvích proti proudustejně jako po prouduV celosvětovém měřítku jsou produkční rezervy rafinérií pro řešení dvojího problému sankcí omezujících ruské toky a oživení poptávky po pandemii malé.

Neelastická nabídka a silná poptávka, navzdory riziku hospodářského poklesu, vyvolaly Mezinárodní energetická agentura (IEA) vydat varování před rostoucím deficitem dodávek na začátku roku 2023. Nedostatek produkčních zásob v rafinériích, zhoršený blokádami během pandemie Covid, přesunul krizi pryč z trhu s ropou – jejíž cena zůstává hluboko pod cenou Rekord z roku 2008 na 145 USD za barel – pro trh s palivy, kde ceny benzínu a nafty již dosáhly rekordních úrovní.

Velké ropné společnosti s peněžním tokem a investoři bez zvláštní chuti investovat do nových objevů jsou dlouhodobým důvodem, proč náklady na energii pravděpodobně zůstanou v nadcházejících letech vysoké. Kromě výše zmíněných problémů vysoké volatility a historicky špatné návratnosti investic se bezprostřední problém týká očekávání budoucí poptávky.

Zelený přechod, kterému se věnuje stále více pozornosti, nakonec začne snižovat celosvětovou poptávku po fosilních palivech. Právě načasování této transformace způsobuje, že investiční apetit zůstává nízký. Na rozdíl od nových výrobních metod, jako je frakování, kde může být kapacita vrtů otázkou pouhých několika týdnů, tradiční projekty těžby ropy často vyžadují roky investic v řádu miliard dolarů, než může vůbec začít těžba. Jinými slovy, producenti ropy se nedívají na velmi atraktivní spotovou cenu ropy nad 110 USD za barel, ale spíše na to, jak bude trh ropu oceňovat v budoucnu.

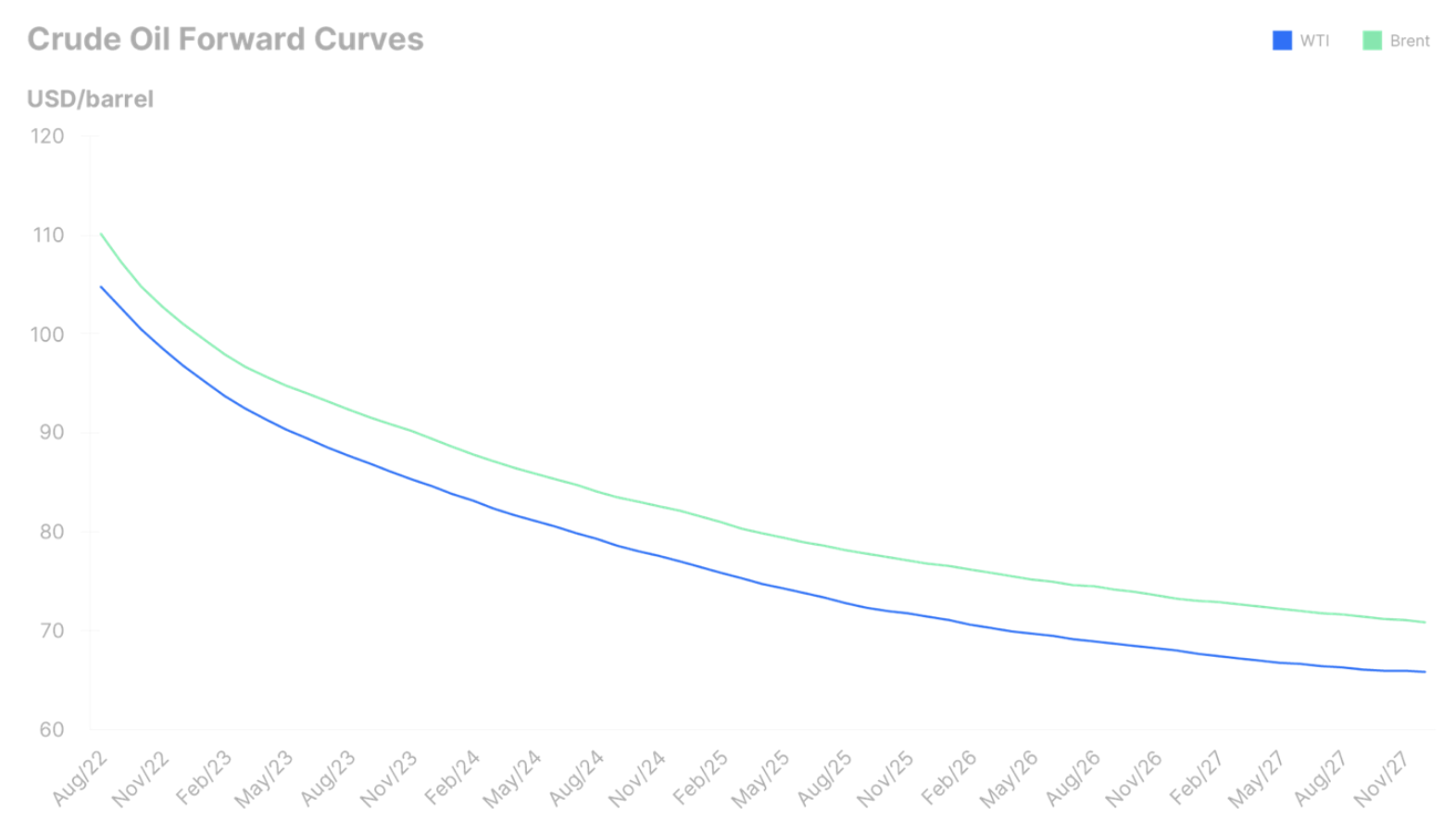

Níže uvedený graf znázorňuje forwardové křivky pro ropu Brent a West Texas Intermediate (WTI) a dilema, kterému budou producenti čelit v horizontu pěti let, kdy se obě ropa obchoduje o více než 40 USD pod aktuálními spotovými cenami. Tyto ceny předpovídá trh s klesající poptávkou, a tedy ještě větší nejistotou ohledně dlouhodobé ziskovosti nových investic.

S ohledem na výše uvedené aspekty máme podezření, že korekce na energetickém trhu ve 2008. čtvrtletí se mohou ukázat jako krátkodobé a nejpravděpodobnějším rizikem je riziko delšího období vysokých cen. Krátký návrat k maximům z roku 105 nelze vyloučit, ale obecně se domníváme, že určité oslabení poptávky po vrcholu letní poptávky by mělo omezit potenciál růstu cen a udržet je v širokém rozmezí 130–XNUMX USD.

Nechte odpověď