Dluhopisy na rtech – prognózy Saxo Bank pro 1. čtvrtletí

Očekává se, že trhy v roce 2024 zaznamenají volatilitu kvůli slábnoucímu hospodářskému růstu, klesající inflaci a geopolitickému napětí. Centrální banky budou pravděpodobně váhat s agresivním snižováním úrokových sazeb, což povede k nejistotě na dluhopisových trzích. Investoři by se měli zaměřit na vysoce kvalitní státní dluhopisy, i když lze zvážit selektivní investice do podnikových dluhopisů.

Klesající ekonomický růst, inflace a nestabilní geopolitické prostředí

Trhy by měly být připraveny na další hrbolatou jízdu v roce 2024. Zatímco pomalý ekonomický růst a klesající inflace poskytly základ pro nižší úrokové sazby, nejistota měnové politiky a geopolitické napětí budou přetrvávat.

S tím, jak centrální banky začaly agresivně zvyšovat úrokové sazby, se mezi předními ekonomy zvýšila pravděpodobnost recese a dluhopisové futures se předčasně začaly zdražovat v nastávajícím cyklu škrtů. Centrální banky se však držely svého příběhu „vyšší po delší dobu“, což znepokojovalo trhy po celý rok 2023. Úrokové sazby pak vzrostly na nejvyšší úroveň za více než patnáct let. Navzdory ekonomickým problémům politici neočekávají, že by v roce 2024 agresivně snížili úrokové sazby. odstoupení v ekonomice USA by se to mohlo rychle změnit.

Nestabilní geopolitické prostředí zvýší volatilitu trhu. Spojené státy čelí geopolitickému napětí na Ukrajině, v Izraeli a na Tchaj-wanu. Zatímco Američané jdou v listopadu k volebním urnám, politická situace v roce 2024 se pravděpodobně změní v patovou situaci, sníží fiskální impulsy a zvýší nejistotu ohledně hospodářského růstu.

Výše uvedené vyžaduje, aby centrální banky byly opatrné při dalším zpřísňování svých politik nebo jejich příliš rychlém uvolňování, což implikuje větší volatilitu na dluhopisových trzích.

Trh dluhopisů nabízí investorům atraktivní vyhlídky

Dluhopisoví investoři mají příležitost dosáhnout jednoho z nejvyšších výnosů za více než deset let. Vyšší výnosy znamenají nejen vyšší výnosy, ale také menší pravděpodobnost, že dluhopisy zaznamenají negativní výnosy, i když výnosy opět mírně porostou.

Vzhledem k tomu, že centrální banky budou pravděpodobně pomalu snižovat úrokové sazby, zpřísnění finančních podmínek bude i v novém roce pokračovat opožděná transmise agresivní měnové politiky z roku 2023. To podporuje prodlužování splatnosti a kvality ve střednědobém horizontu.

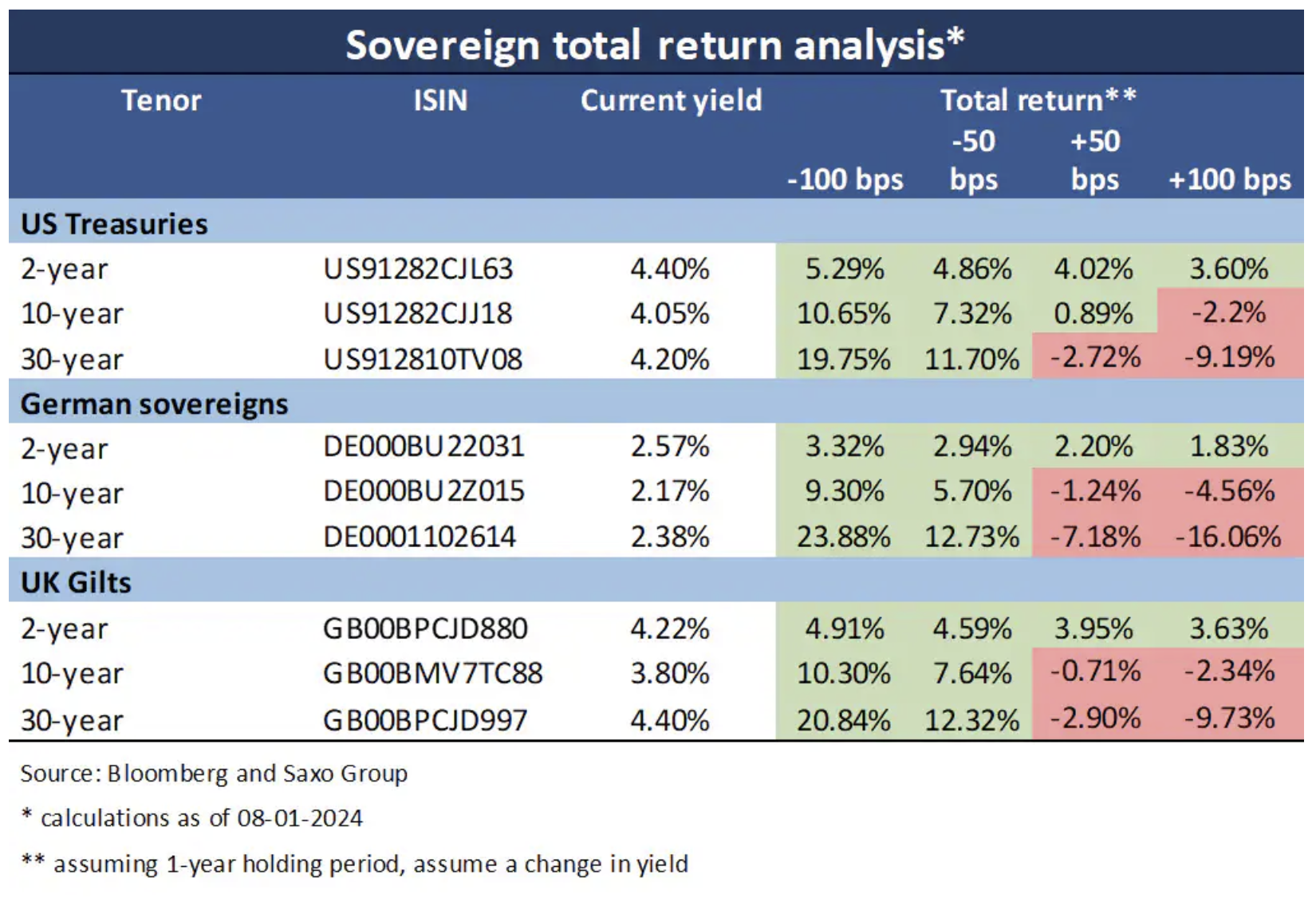

Existují tři možné scénáře pro vládní dluhopisy na rozvinutém trhu v roce 2024:

- Scénář měkkého přistání: boj s inflací skončil a hluboká recese se vyhnula, což vedlo centrální banky k mírnému, ale ne agresivnímu snížení úrokových sazeb. Výnosové křivky by byly strmější a výnosy 10letých dluhopisů by se upravily mírně níže než současné úrovně.

- Scénář tvrdého přistání: hluboká recese nutí centrální banky agresivně snižovat úrokové sazby, což způsobuje hluboké strmost výnosových křivek. Úrokové sazby by výrazně klesly v závislosti na splatnosti.

- Scénář 70. let: inflace znovu propukne a donutí centrální banky znovu zvýšit sazby. Tím by došlo ke zploštění výnosových křivek a výnosy dluhopisů s kratší dobou splatnosti by výrazně vzrostly ve srovnání s výnosy dlouhodobějšími.

Kvalita je král

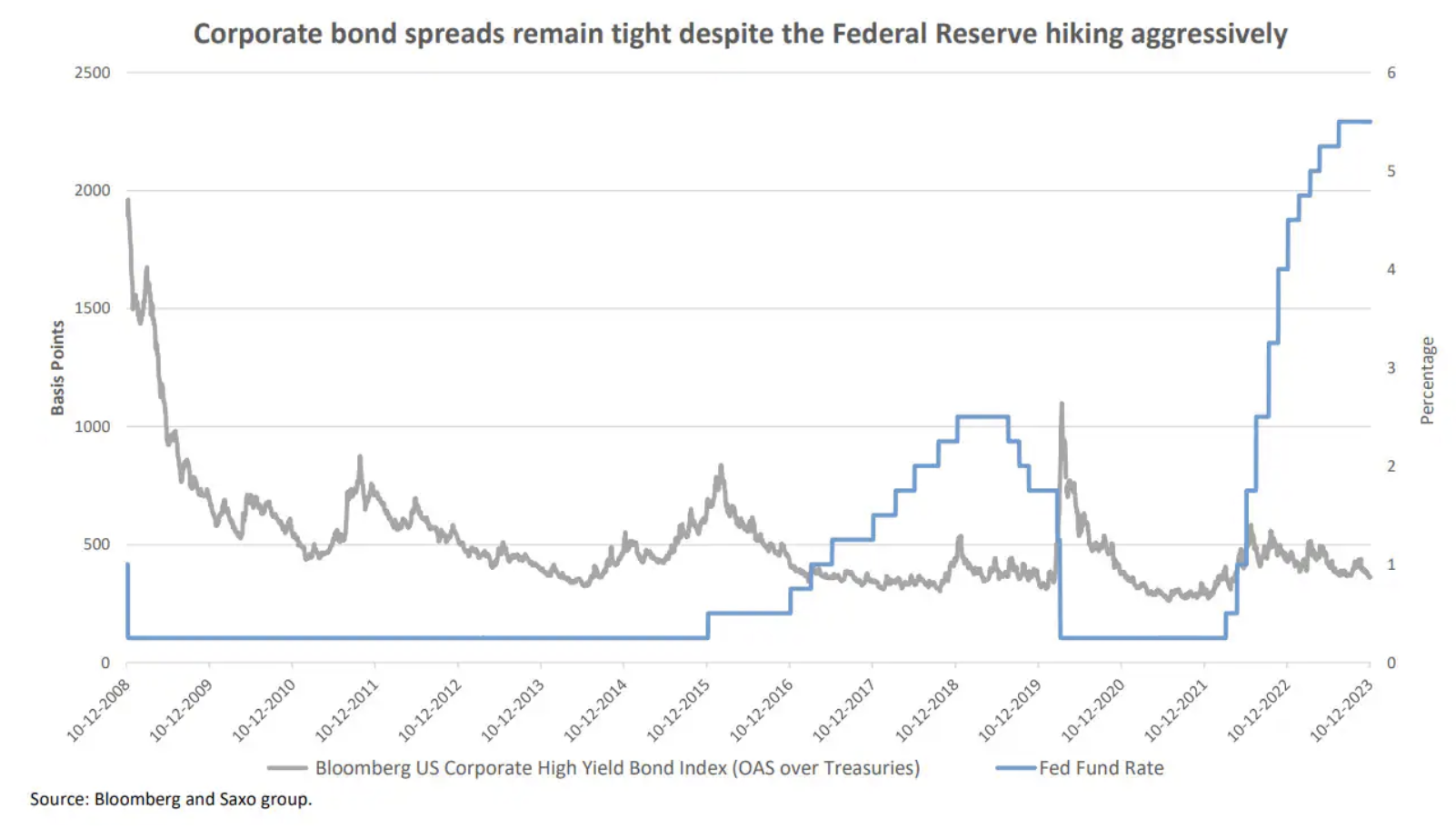

Zhoršující se ekonomická aktivita a vysoké úrokové sazby nevěstí nic dobrého pro riziková aktiva, což by mohlo vést k vyšším spreadům podnikových dluhopisů při zpomalování tržeb a stlačování marží.

Zatímco výnosy amerických a evropských podnikových dluhopisů vzrostly v souladu s výnosy státních dluhopisů, růst podnikových dluhopisů investičního stupně ve srovnání s jejich benchmarky je hluboko pod průměrem let 2010–2020.

Při pohledu na „junk bonds“ je obrázek ještě depresivnější. Dluhopisy s vysokým výnosem v USD platí o 260 bazických bodů více než srovnatelné dluhopisy investičního stupně, což je úroveň v souladu s oceněním před Covidem. Fed stimuloval ekonomiku prostřednictvím kvantitativního uvolňování a úrokové sazby byly méně než poloviční než nyní. V Evropě platí podřadné dluhopisy o 310 bazických bodů výše než jejich vysoce kvalitní protějšky, což odráží tvrdší makroekonomické podmínky.

V důsledku toho vidíme větší hodnotu u státních dluhopisů z rozvinutých trhů, i když selektivní přístup k podnikovým dluhopisům zůstává atraktivní.

O autorovi

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Nechte odpověď