– tato kryptoměna se v roce 2024 zdražila 20krát")

fondy zaznamenávají největší denní odliv prostředků v historii")

Fed pozastavuje zvyšování sazeb - makroekonomická analýza

americký Federální rezerva na červencovém zasedání zvýšila úrokové sazby o 25 bazických bodů a prezident Powell se zdržel počátečního závazku k dalšímu zvýšení, čímž je učinil závislými na příchozích datech. Trhy mohou toto rozhodnutí považovat za potenciální konec cyklu zpřísňování Fedu, pokud se podmínky na trhu práce nezhorší. S poklesem výnosů dluhopisů se nabízí příležitost dohnat valuace na akciovém trhu. Energetika, realitní investiční fondy (ZPĚT) a obnovitelné zdroje energie mohou být pro investory zajímavé, ale ve XNUMX. čtvrtletí může hrozit reflace, tj recese.

Žádné překvapení ze strany FOMC. Úrokové sazby byly zvýšeny o 25 bazických bodů na úroveň 5,25-5,50 % a doprovodné prohlášení se příliš nelišilo od červnového. Přestože předseda Fedu Powell nevyloučil možnost zářijového zvýšení sazeb, červencové zasedání zdůraznilo závislost budoucích rozhodnutí na příchozích datech. Před příštím zasedáním Fedu naplánovaným na 19. až 20. září budou zveřejněny dvě zprávy o inflaci CPI a dvě zprávy o zaměstnanosti v nezemědělském sektoru.

Co mohou data naznačovat?

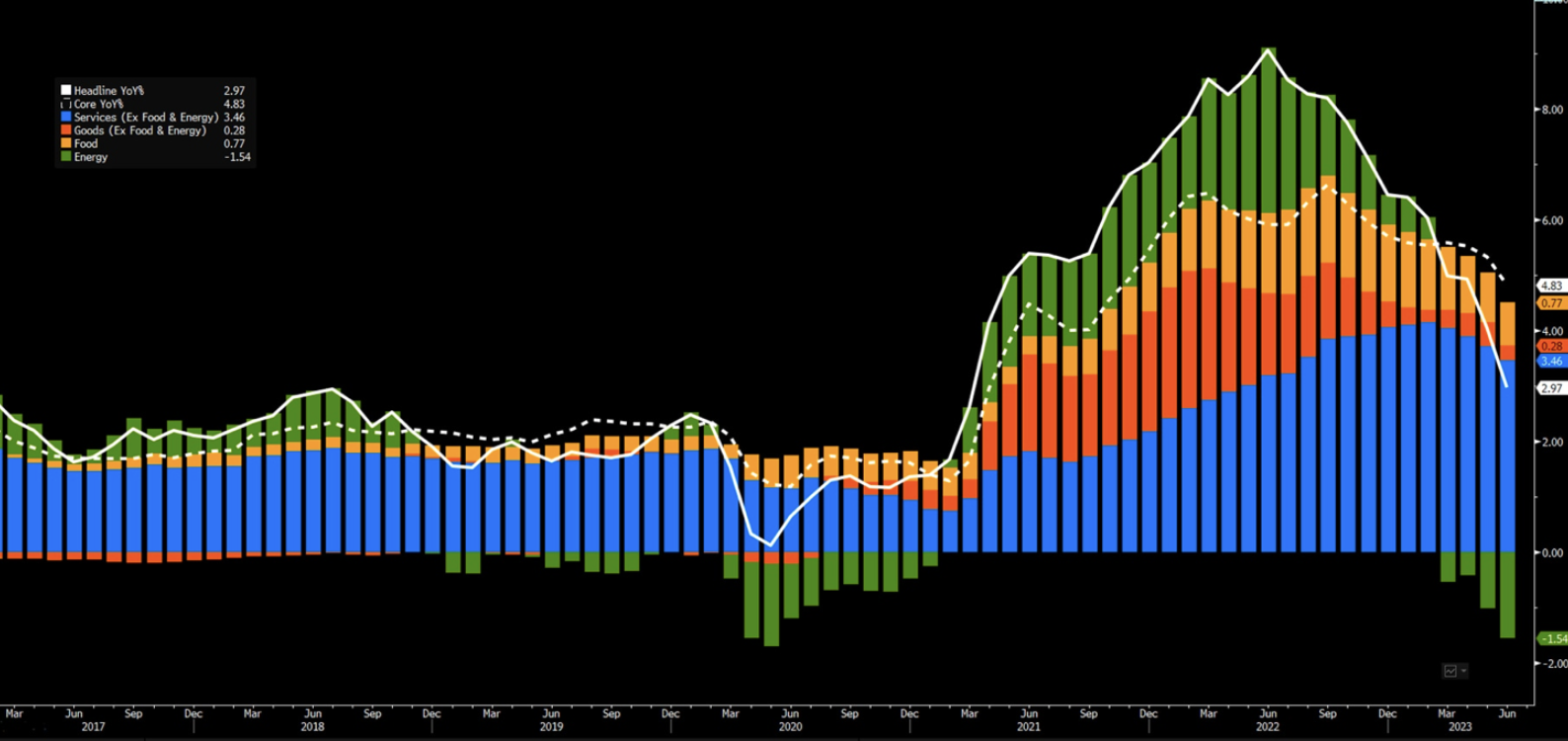

V tuto chvíli se očekává dezinflace trhu. Existuje důvod se domnívat, že se to může změnit, protože vliv srovnávací základny ve druhé polovině roku slábne, ale Fed to potenciálně vezme v úvahu.

S ohledem na trh práce není současné uvolňování dostatečným argumentem pro nutnost snížení sazeb, ale od nynějška bude mnohem důležitější sledování údajů o nezaměstnanosti v kontextu určování načasování obratu cyklu. Powell poznamenal, že dopady zpřísňování politiky ještě nejsou plně pociťovány. I když stále neočekává, že by se inflace před rokem 2 vrátila na 2025 %, zmínil se o tom, že v případě věrohodného poklesu inflace by Fed mohl sazby dostat na neutrální úroveň a poté – v určitém okamžiku – pod tuto úroveň, i když odmítl možnost jakéhokoli snížení sazeb v tomto bodě roku.

Obecně platí, že dezinflace nemusí vést k dalšímu zvyšování sazeb a data z trhu práce nemusí ospravedlňovat snížení, což naznačuje, že se můžeme potýkat s vyššími úrokovými sazbami po delší dobu nebo s delší pauzou v rozhodování.

Co to může znamenat pro investory?

Pokud se ekonomická data nezhorší, mohou existovat důvody, proč akciový trh bude pokračovat ve svých opakovaných ziskech na vlně expanze, která byla hlavní příčinou rally v první polovině roku. S poklesem výnosů dluhopisů bude příležitost dohnat to ve valuacích. To ukazuje na rotaci akcií poté, co sedm nebo osm nejvýkonnějších akcií představovalo většinu zisků v prvním pololetí.

Rotace akciového sektoru v posledních týdnech nabírá na síle, přičemž DJIA (+3,2 %) a Russell 2000 (+4,85 %) zatím tento měsíc překonaly zisky S&P500 (+2,6 %) a NASDAQ 100 (+2,1 %). Zatímco výnosy Big Tech jsou většinou v souladu s očekáváním, investoři hledají levnější akciové sektory, aby vydělali na současném býčím trhu. V této souvislosti se dostává do popředí energetický sektor, sektor s nejnižší cenou v indexu S&P 500, získává na síle se snížením ratingu ekonomického rizika v USA, oznámeními o stimulech v Číně a riziky dodávek. Energetické společnosti navíc po letech podinvestování opět navyšují své investice.

Delší přestávka v rozhodování o sazbách by také mohla dát impuls sektoru bydlení, protože účinně snižuje sazby hypoték. V situaci, kdy jsou ekonomické podmínky dobré, ale centrální banky nezvyšují úrokové sazby, se stávají zajímavými zejména realitní investiční fondy - REITs (Real Estate Investment Trusts). Diskutujeme o příležitostech REIT v tomto filmu. S vrcholícími úrokovými sazbami jsou obnovitelné zdroje a elektrická vozidla také zpět na radaru investorů a očekáváme, že poměr rizika a odměny bude příznivý v celém hodnotovém řetězci, včetně výrobců baterií, dodavatelů baterií nebo nabíjecí sítě. V našem video elektromobilu diskutujeme o akciích a veřejně obchodovaných fondech, abychom vydělali na současném boomu v odvětví elektrických vozidel. Rozvíjející se trhy by také mohly získat podporu z pauzy v rozhodování Fedu, protože jim to dá příležitost snížit úrokové sazby dříve, než to udělá Federální rezervní systém, kvůli rychlejšímu tempu dezinflace, slabé poptávce a vyšším reálným úrokovým sazbám.

Riziko inflace nelze zcela ignorovat vzhledem k oživení cen komodit, které by mohlo vrátit inflaci cen komodit, která byla dosud hlavním motorem dezinflace. Reálné úrokové sazby budou nadále růst, pokud bude trajektorie politiky Fedu přehodnocena směrem nahoru kvůli znovu se objevujícímu riziku inflace. Pasivní zpřísnění nebo růst reálných výnosů, i když nominální výnosy zůstanou nezměněny, je pravděpodobně také způsoben efekty nižší inflace. To ztěžuje pokračování rally na základě ocenění, pokud není výrazně snížena riziková prémie. Sentiment a pozice na akciovém trhu se také zdají trochu přehnané, což může naznačovat potřebu opatrnosti.

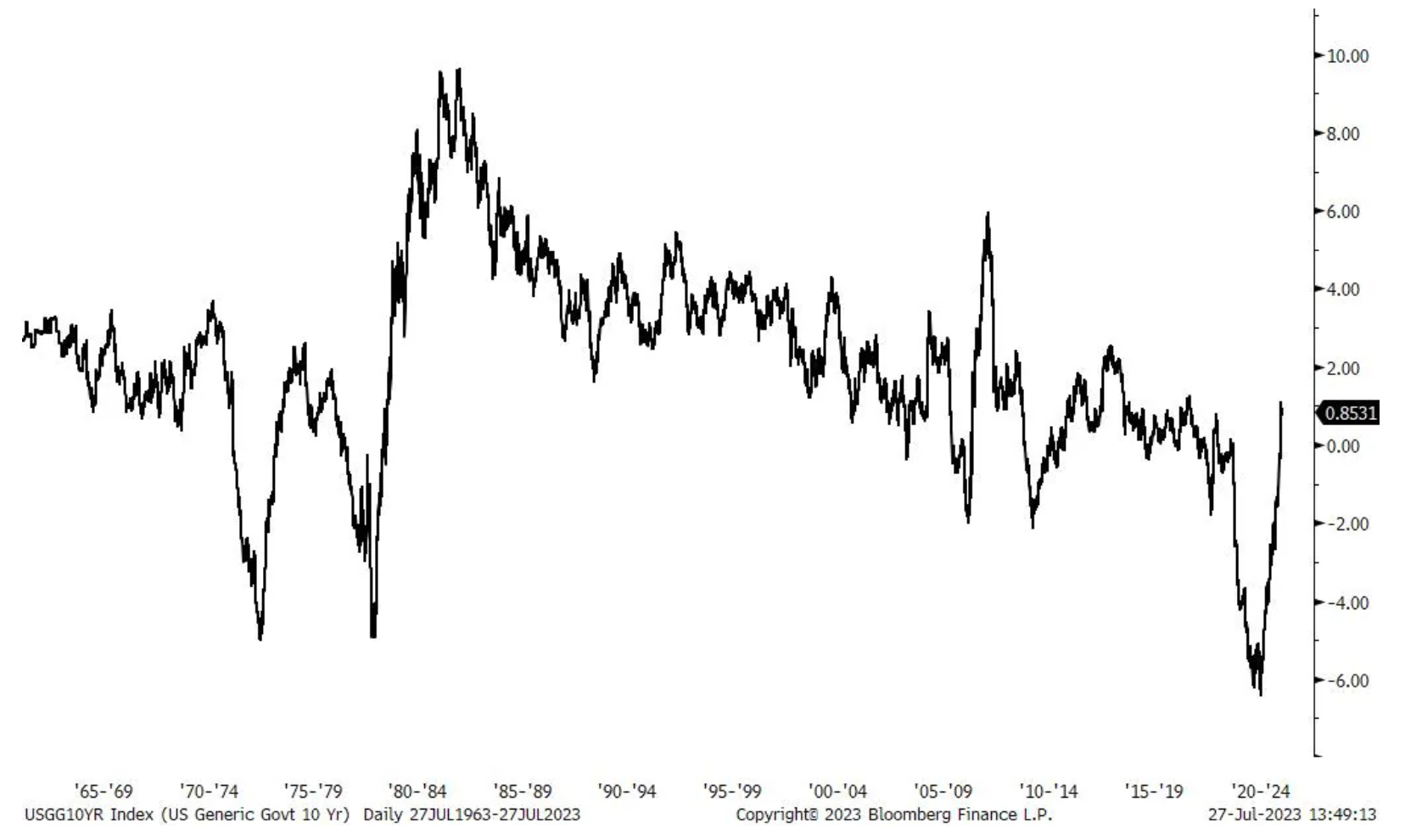

Pauza v rozhodování Fedu o sazbách by také mohla signalizovat odpočítávání do recese. Existuje mnoho rizik, na která je třeba si dát pozor – zejména zhoršující se úvěrové podmínky a finanční nedoplatky. To by mohlo negativně ovlivnit ekonomický růst ve XNUMX. čtvrtletí spolu s reflací cen komodit a oslabením v Evropě a Číně. Prodloužení durace dluhopisů by mohlo investorům pomoci diverzifikovat riziko a vyrovnat se s potenciální recesí i nejistotou ohledně trajektorie politiky Fedu. Pokud se naplní riziko recese, dlouhodobé americké státní dluhopisy budou mít větší růstový potenciál kvůli jejich dlouhému trvání. zlato, který může v blízké budoucnosti nadále bojovat kvůli rostoucím reálným úrokovým sazbám (stabilní nominální sazby a klesající inflace), se může ve XNUMX. čtvrtletí ukázat pro investory opět zajímavým, pokud zesílí obavy z recese a zrychlí se snižování sazeb ze strany Fedu na trhu.

O autorovi

Charu Chanana, tržní stratég v pobočce Singapuru Saxo Bank. Má více než 10 let zkušeností na finančních trzích, naposledy jako Lead Asia Economist v Continuum Economics, kde se zabývala makroekonomickou analýzou asijských rozvíjejících se zemí se zaměřením na Indii a jihovýchodní Asii. Je zběhlá v analýze a sledování dopadu domácích a vnějších makroekonomických šoků na region. Je často citována v novinových článcích a pravidelně se objevuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodních rádiích.

Charu Chanana, tržní stratég v pobočce Singapuru Saxo Bank. Má více než 10 let zkušeností na finančních trzích, naposledy jako Lead Asia Economist v Continuum Economics, kde se zabývala makroekonomickou analýzou asijských rozvíjejících se zemí se zaměřením na Indii a jihovýchodní Asii. Je zběhlá v analýze a sledování dopadu domácích a vnějších makroekonomických šoků na region. Je často citována v novinových článcích a pravidelně se objevuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodních rádiích.