fondy zaznamenávají největší denní odliv prostředků v historii")

Přichází ekonomická bolest s velkým zpožděním?

I když ekonomové předpovídali recese již v roce 2023 prokázala americká ekonomika nečekanou odolnost. Bolest z rostoucích úrokových sazeb pomohly vyrovnat dva faktory: fiskální expanze a investice do umělé inteligence a výroby polovodičů. Americká ekonomika nikdy nebyla silnější tolik měsíců poté, co předstihový ukazatel dosáhl vrcholu (Přední index); Dojde tedy konečně k recesi nebo měkkému přistání? To se dozvíme během následujících 6-9 měsíců.

Zatím – pozoruhodný cyklus

Na konci roku 2022 se ekonomové shodli, že globální ekonomika vstoupí v roce 2023 do recese; Poměrně negativní prognózy jsme dělali i na začátku letošního roku. Zdá se, že tento názor podporuje i inverze americké výnosové křivky a také krátkodobá bankovní krize v březnu s krachem Silicon Valley Bank. Klíčovou roli při kompenzaci bolesti z růstu úrokových sazeb sehrály dva faktory. Základem růstu byla fiskální expanze Bidenovy administrativy ve výši 1 bilionu USD a investiční boom související s generativní umělá inteligence a přemístění výrobních kapacit polovodičů do země prostřednictvím amerického zákona CHIPS Act.

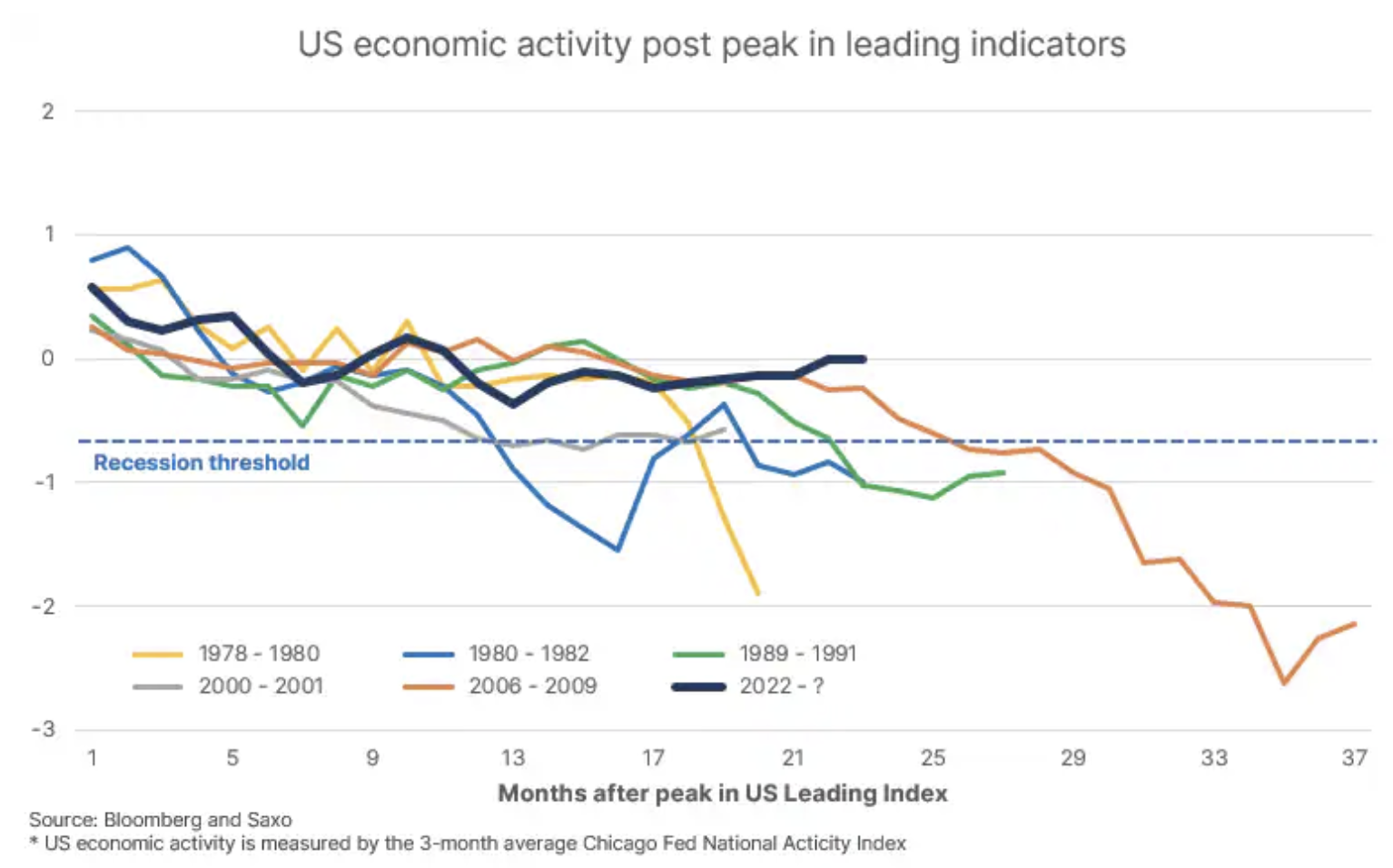

Ekonomická aktivita ve Spojených státech se blíží trendu růstu od 80. let (nula v prvním grafu níže), nejvyšší úrovně zaznamenané v zemi od roku 1978, 23 měsíců po vrcholu amerického vedoucího ekonomického ukazatele (Přední index; maximální hodnoty bylo dosaženo v prosinci 2021). Jen cesta globální finanční krize byla v této fázi cyklu podobně silná. V tomto okamžiku se věci mohou odehrát dvěma způsoby:

- Ekonomická aktivita ve Spojených státech se začne výrazně zhoršovat a americká ekonomika vstoupí do recese před druhou polovinou roku 2024. Vedlejším efektem může být dluhová krize nebo šok likvidity v důsledku nejstrmější trajektorie úrokových sazeb od světové války II.

- Americká ekonomika a spotřebitelé absorbují úrokový šok a trh práce zůstane dostatečně silný, aby podpořil růst reálných mezd a měkké přistání; šlo by o první zpomalení takového rozsahu, které by nevedlo k recesi. Vedlejším efektem tohoto scénáře by bylo zvýšení dynamiky inflace a zvýšení výnosu amerických dlouhodobých dluhopisů.

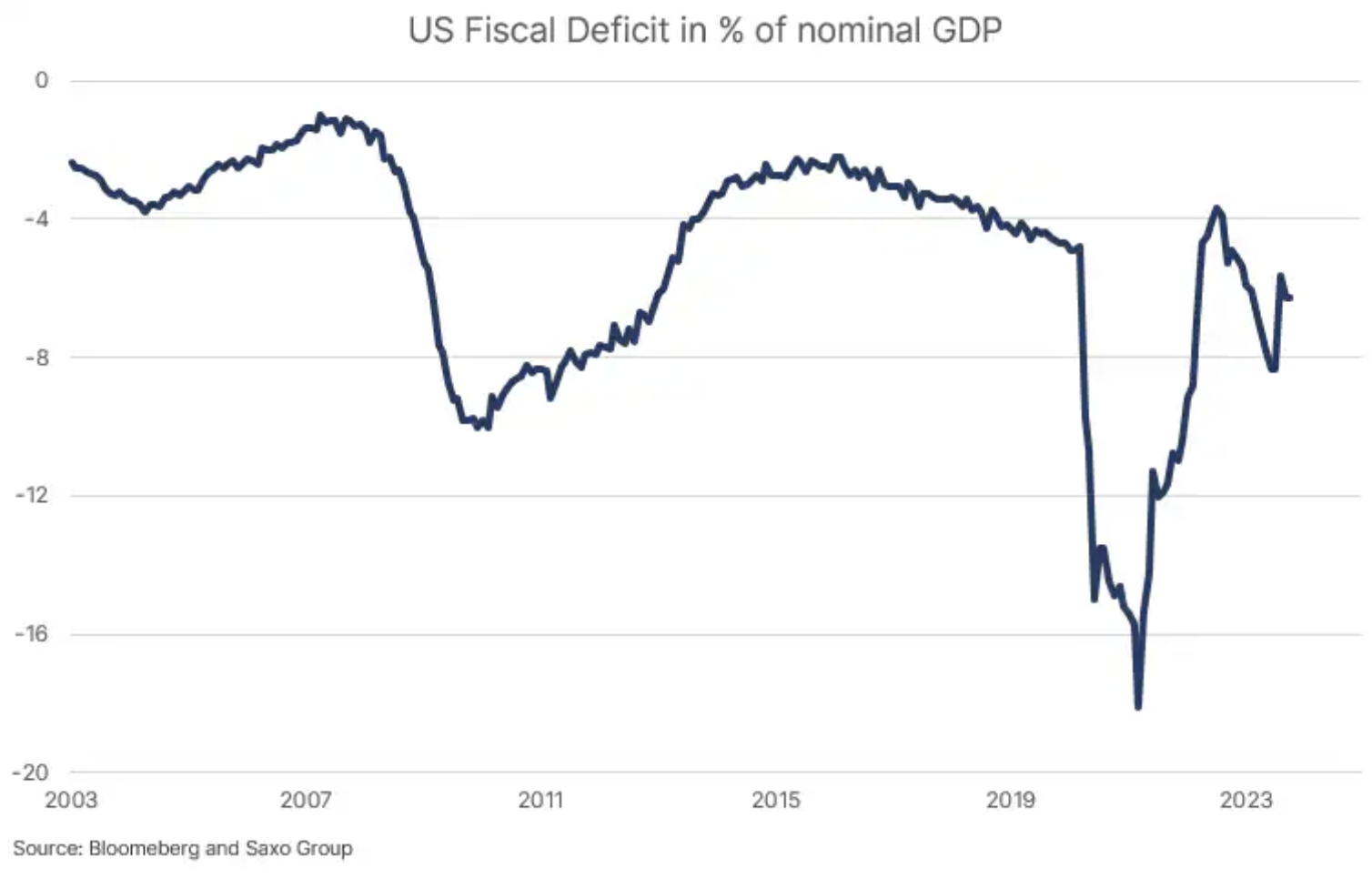

Důležitým faktorem bude trajektorie fiskálního deficitu a již nyní existují náznaky, že americký fiskální cyklus nabírá obrat, protože Washington je nucen omezit výdaje. V tomto případě dostane americká ekonomika výrazný negativní fiskální stimul, který si vynutí zpomalení, pokud nebude kompenzován boomem soukromých investic.

Jedna věc je jistá. Pokud je historie nějakým vodítkem a můžeme identifikovat šest nezávislých období, ve kterých americký předstihový indikátor dosáhl vrcholu (před recesí), příštích 6-9 měsíců se ukáže jako jedno z nejvíce fascinujících období pro finanční trhy za dlouhou dobu. .

Učiní generativní AI a automatizace rok 20 jako léta šedesátá?

Z dlouhodobého hlediska bude nejzajímavější ekonomická debata a pozorování 1) potenciální negativní dopad dluhové krize nebo neudržitelná dynamika veřejného dluhu v důsledku vyšších úrokových sazeb a 2) nárůst produktivity z generativní umělé inteligence a automatizačních technologií. V té již slavné Zpráva McKinsey Pokud jde o generativní umělou inteligenci a její potenciální nárůst produktivity, odhaduje se, že do roku 2040 by generativní umělá inteligence v kombinaci s dalšími automatizačními technologiemi mohla urychlit růst produktivity o 0,2 až 3,3 procentního bodu. Pokud se tak stane, bude to nové paradigma pro úrokové sazby.

Předchozí boom produktivity ve Spojených státech byl v letech 1950 až 1969 a 1995 až 2004, kdy se odhadovaný roční růst produktivity pohyboval v rozmezí asi 2,5 až 2,7 procentních bodů. V období po globální finanční krizi (2010–2018) byl meziroční růst produktivity pouze 0,9 procentního bodu, což vedlo k velké debatě o nízkém růstu produktivity. Období 2019–2023 zaznamenalo meziroční růst produktivity o 1,9 procentního bodu, přičemž poslední údaje činily 4,7 procentního bodu, což je nejvíce za více než 13 let, s výjimkou krátkého oživení během pandemie ve 2020. čtvrtletí XNUMX.

Představte si ekonomiku, která poskytuje růst produktivity ve stylu 50. až 60. let o 2,7 procentního bodu s ročním nárůstem pracovní síly o 0,8 procentního bodu; pak by reálný růst HDP mohl činit přibližně 3,5 procentního bodu. Pokud pak připočteme 3 procentní body inflace na roční bázi v důsledku přesunu výroby zpět domů, zeleného přechodu a narušení počasí (ceny výroby potravin), dosáhneme nečekaně růstu nominálního HDP nad 6,5 % na roční bázi. Pokud by se tento dlouhodobý scénář stal realitou, výnosy dlouhodobých dluhopisů v USA by se nevrátily na nízké úrovně zaznamenané v období po globální finanční krizi.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.