Růst výnosů amerických dluhopisů oslabil komoditní trh

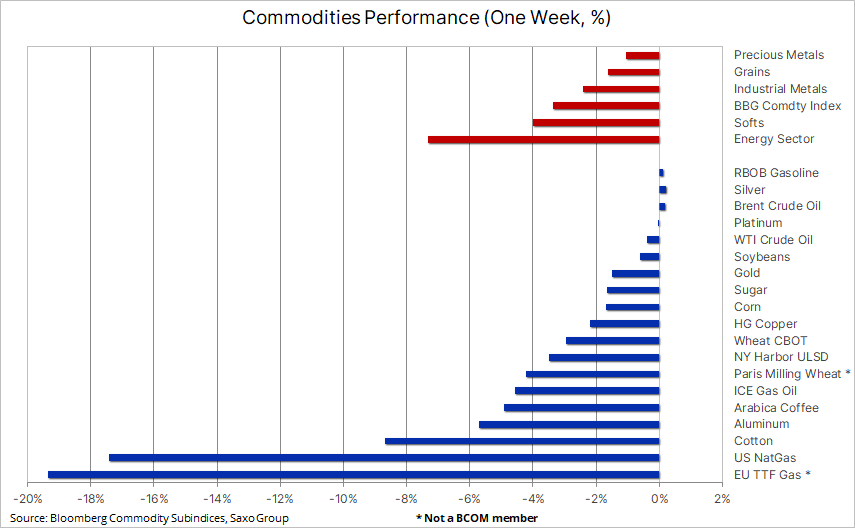

Ceny komodit se za týden propadly, což bylo z velké části způsobeno dalším růstem výnosů amerických dluhopisů podél křivky. Investoři byli opět nuceni přeceňovat míru bolesti, kterou je americká centrální banka ochotna způsobit trhu zvýšením sazeb, aby omezila inflaci. Největší pokles zaznamenaly zemní plyn, bavlna a káva.

FED a úrovně bolesti

Ceny komodit se během týdne propadly, což bylo z velké části způsobeno dalším nárůstem výnosů amerických dluhopisů podél křivky; v důsledku toho výnos desetiletého amerického dluhopisu dosáhl 4,33 %, což je nejvyšší úroveň od roku 2007. Tato změna byla způsobena tím, že investoři byli opět nuceni přeceňovat míru bolesti, kterou je americká centrální banka ochotna trhu způsobit zvýšením sazeb za účelem omezení inflace.

Zatímco dolar zůstal v podstatě beze změny, japonský jen oslabil a překonal ostře sledovanou úroveň 150 jenů za dolar v důsledku zvětšující se propasti mezi rostoucími výnosy amerických dluhopisů a výnosy zavedenými Bank of Japan Výnosy japonských státních dluhopisů 0,25 %. Zmiňované zvýšení výnosů amerických cenných papírů bylo následováno agresivními komentáři představitelů Fedu, které způsobily, že trh se nyní na začátku roku 2023 dostal do maxima referenční sazby ve výši 5 %, tedy o 1,75 % výše než dnes.

Jak je vidět v tabulce níže, ztráty na komoditním trhu byly běžné a byly postiženy všechny sektory. Komoditní index Bloomberg, který sleduje koš klíčových komodit rozdělený ve stejném poměru na energie, kovy a zemědělské produkty, klesl o 2,5 % a přiblížil se tak březnovému minimu. Bylo to především díky zemnímu plynu, který i přes pokles o více než 40 % od srpna nadále meziročně roste o více než 50 %, což má za následek příliš vysokou indexovou váhu 12,6 % oproti cílové váze 8 %.

Ceny plynu v Evropě a Spojených státech vykazují týdenní silný pokles

Americké futures na zemní plyn zaznamenaly nejdelší sérii týdenních poklesů od roku 1991, protože zásoby před zimou rostly rychleji, než se předpokládalo. Listopadový kontrakt s nejčasnějším vypršením klesl na týdenní bázi o více než 20 % a celkově ztratil více než 45 % své hodnoty ve srovnání se srpnovým vrcholem kvůli mírnému podzimnímu počasí a zvýšené produkci. Exploze na exportním terminálu LNG ve Freeportu 8. června navíc snížila export, což se projevilo neobvykle silným nárůstem zásob. Celkové zásoby vzrostly na 3 342 miliard kubických stop, jen 5 % pod pětiletým průměrem, ve srovnání se 17 % v dubnu.

V Evropě cena nizozemského benchmarkového kontraktu na plyn TTF pokračovala v týdenním poklesu a v určitém okamžiku se přiblížila 100 EUR / MWh – úroveň, kterou jsme nebrali v úvahu, dokud nebyl v lednu vyjasněn výhled na zimní poptávku. Existuje mnoho důvodů, proč spotová cena od září klesla o více než polovinu – nejzřetelnějším z nich je, že cena nikdy neměla přesáhnout 300 EUR/MWh, protože během šesti měsíců utrpení pro evropské spotřebitele a průmysl nebyl nedostatek byly kdy pozorovány. Další důvody pro pokles cen plynu jsou následující:

- Zásobníky plynu jsou téměř plné.

- Mírný začátek podzimu spojený se snížením spotřebitelské a průmyslové poptávky.

- Přepravci LNG se na současném přetlakovém trhu staví do fronty na vykládku, což může krátkodobě způsobit ještě větší pokles cen.

- Schopnost ruského Gazpromu způsobit chaos na trhu se výrazně snížila – v současnosti jsou v provozu pouze dva plynovody.

- Vedoucí představitelé EU se shodli na podpoře další práce na zavedení cenového stropu pro řešení energetické krize.

Největším rizikem pro úspěšný přechod přes nadcházející zimu je, když spotřebitelé usnou na vavřínech a přestanou omezovat poptávku tváří v tvář nižším cenám.

Ropa zůstává v rozmezí; důraz na zisky a malé zásoby destilátů

Trh olej zůstává neutrální a četné nejistoty ohledně nabídky a poptávky udržují ceny v relativně úzkém rozmezí. Mírné oslabení z minulého týdne je opět spojeno s rizikem recese, protože úrokové sazby v USA nadále rychle rostou. Ropa a související palivové produkty jsou však stále podporovány rizikem dalších omezených dodávek v nadcházejících měsících kvůli skutečnosti, že OPEC+ omezuje dodávky a EU uvaluje na ruskou ropu sankce.

Omezená nabídka je jasně viditelná ve tvaru dopředné křivky, kde vysoká deportace na trhu s ropou nadále naznačuje solidní poptávku po barelech, které lze okamžitě dodat. Příkladem toho je rozdíl 5,3 USD/barel mezi kontrakty z prosince 2022 a března 2023, nyní největší za téměř dva měsíce. Hlavním faktorem v tomto ohledu zůstává produktový trh na severní polokouli, kde nedostatek nafty a topného oleje stále vyvolává obavy.

Tato situace se zhoršila v důsledku rozhodnutí OPEC + snížit produkci od příštího měsíce. Zatímco pokračující uvolňování americké (lehké sladké) ropy ze strategických rezerv podpoří produkci benzínu, produkce se omezuje OPEC + budou mezi nimi především Saúdská Arábie, Kuvajt a Spojené arabské emiráty, tedy středně/těžké producenty ropy, ze kterých se vyrábí nejvíce destilátů.

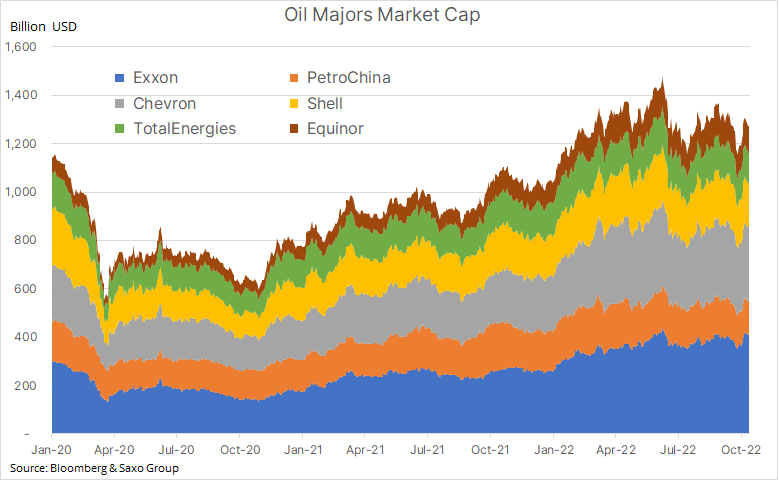

Tento týden se zaměříme na čtvrtletní zprávy o výdělcích od pěti největších ropných a plynárenských společností v západním světě s kombinovanou tržní kapitalizací více než 1 bilion dolarů. Ve čtvrtek své výsledky představí Shell a TotalEnergies a čínská PetroChina, v pátek pak Exxon, Chevron a Equinor. Trh čeká na prognózy společností ohledně poptávky a informace, zda se rostoucí politický tlak na výdaje na nové dodávky promítne do zlepšení investiční chuti.

Zlato se drží na podpoře navzdory dalšímu skoku ve výnosech amerických dluhopisů

Zlato klesalo na týdenní bázi v reakci na výše zmíněný nárůst výnosů amerických dluhopisů a revizi tržních očekávání směrem nahoru ohledně sazby fondů Fedu, než Federální rezervní systém považuje sazby za dostatečně vysoké, aby dostaly inflaci pod kontrolu. Zatímco rostoucí výnosy budou i nadále generovat četné problémy pro drahé kovy, důvod, proč se zlatu dosud dařilo zůstat na úrovních podpory (1 617 USD, zářijové minimum a 50% stažení z rally 2018-2020), je s největší pravděpodobností výjimečně komplikovaná geopolitická situace.

Tyto obavy – příznivé pro zlato – však nezabránily dalšímu exodu fondů krytých zlatem, které minulý týden nabraly tempo. Vzhledem k tomu, že dolar je hlavním bezpečným přístavem, někteří investoři začali nacházet hodnotu na krátkém konci americké výnosové křivky, kde nyní dvouleté dluhopisy nabízejí výnosy kolem 4,6 %.

Při pohledu do budoucna nevidíme důvod měnit náš dlouhodobý konstruktivní pohled na zlato, přičemž podpora potenciálně podstupuje riziko politické chyby, která by mohla utlumit ekonomický růst USA a také snížit výnosy dolaru a dluhopisů. Kromě toho se obáváme, že dlouhodobá inflace může být vyšší, než jaká je v současné době na trhu. Neschopnost snížit dlouhodobou inflaci pod očekávání trhu může mít za následek významný a příznivý posun zlata mezi (rostoucí) nad hranici rentability a (klesajícími) reálnými výnosy. Prozatím – dokud nebudeme mít více údajů o načasování změny očekávání úrokových sazeb v USA – pravděpodobně zůstane trh drahých kovů v defenzivě.

Ceny bavlny a kávy klesají: Spotřebitelé si utahují opasky

Kromě poklesu cen zemní plyn na energetickém komoditním indexu Bloomberg zaznamenal ztráty i sektor „měkkých“ komodit v čele s bavlnou a kávou, jejichž ceny závisí na racionálních nákupech spotřebitelů po celém světě. Bavlna, která od května klesla o 42 %, se potýká s problémem s poptávkou: ve Spojených státech, jednom z jejích nejvýznamnějších dodavatelů, poptávka po exportu ve srovnání se stejným obdobím loňského roku prudce klesla, zejména ze strany klíčových asijských odběratelů. Adidas a další výrobci oblečení zaznamenali nárůst zásob kvůli nižší spotřebitelské poptávce na hlavních západních trzích.

Stejné jevy mají stále větší dopad i na cenu kávy, která zatím v podmínkách velmi omezené nabídky dokázala přežít většinu problémů spojených s ekonomickým zpomalením. Cena kávy Arabica z minulého týdne však klesla na nejnižší úroveň za 13 měsíců v důsledku slabší poptávky při nižších obavách z předpovědi nabídky v Brazílii, největším světovém vývozci tohoto produktu.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

K dispozici je více analýz komoditních trhů tutaj.

Nechte odpověď