– tato kryptoměna se v roce 2024 zdražila 20krát")

fondy zaznamenávají největší denní odliv prostředků v historii")

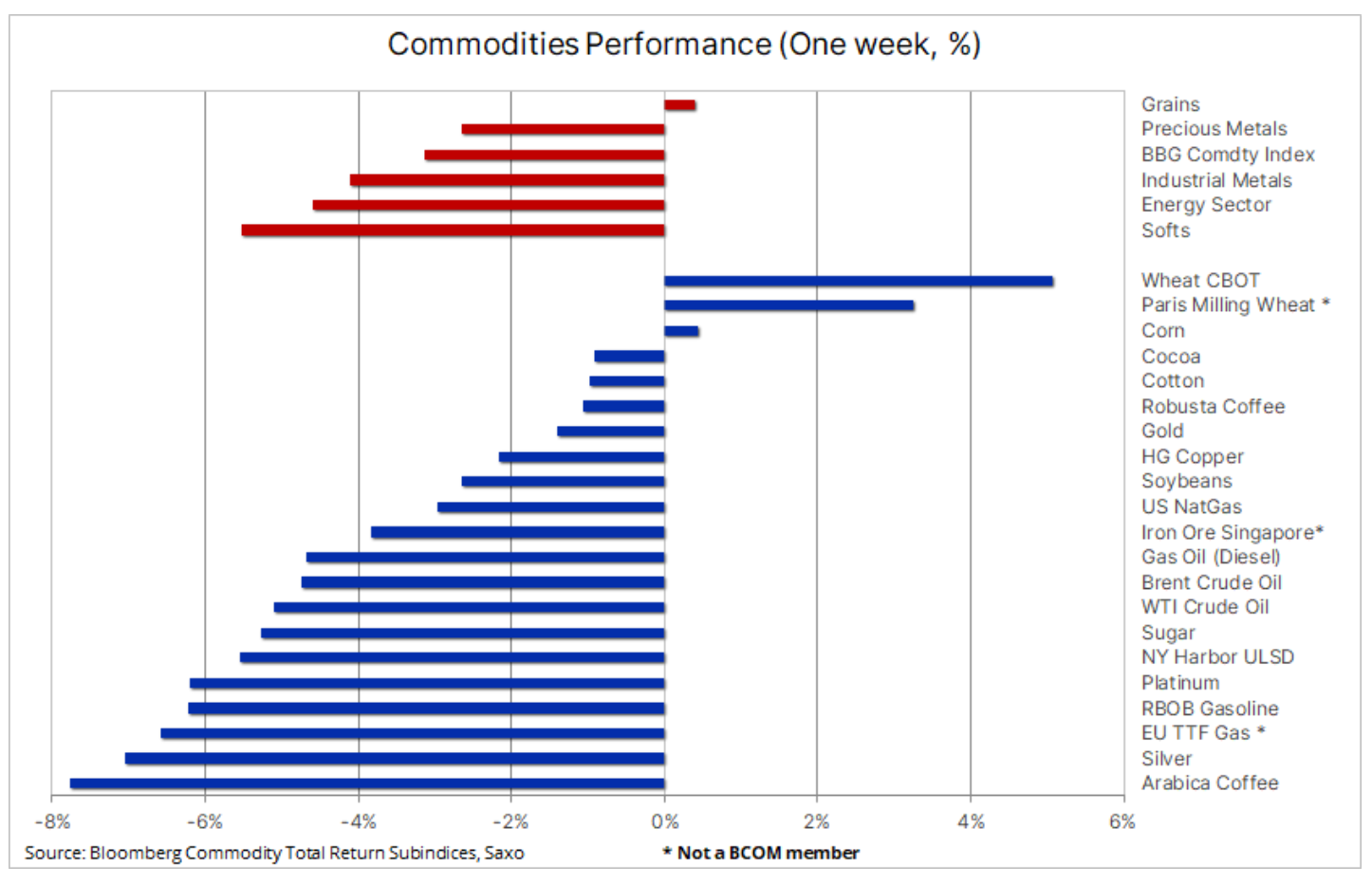

Suroviny: Prodejní tlak se vrací, když se politika zpřísňuje

Sektor komodit poprvé za tři týdny klesl, čímž zvrátil část série nedávných silných zisků, které posunuly měsíční výsledky sektoru na 15měsíční maximum. Zatímco Bloomberg Commodity Index tento týden klesl o 3 %, míří k prvnímu měsíčnímu zisku od listopadu. Dočasný pokles byl způsoben především výkonností závislými komoditami v energetickém a výrobním sektoru poté, co předseda Fedu Jerome Powell navrhl americkému Kongresu, že je potřeba další zvyšování úrokových sazeb, aby se omezila inflace, která v některých oblastech přetrvává.

Vyhlídka na ještě vyšší úrokové sazby způsobila rozruch na akciových trzích, zatímco výnosy dluhopisů rostly a posilující dolar pomohl zvrátit některé nedávné poklesy. Existují obavy, že ekonomický růst a s ním i poptávka po zboží by mohly utrpět, protože centrální banky budou nadále brzdit zvyšováním úrokových sazeb. Je třeba si položit několik důležitých otázek ohledně účinnosti protiinflačních opatření ve vztahu k potenciálním ekonomickým škodám, které by mohly způsobit, pokud by pokračovaly. Ve společnosti Saxo si stojíme za svým dlouhodobým názorem, že inflace se stává trvalým jevem a je nepravděpodobné, že se vrátí na úrovně, na které centrální banky cílí. Pokud se tento sentiment bude dále šířit, můžeme pozorovat zvýšenou volatilitu, jak se trhy přizpůsobí, a výrazně tak posílit komoditní sektor z pohledu zajištění inflace.

Kromě úrokových sazeb centrálních bank se zdá, že komoditní sektor není ovlivněn nedávnou iniciativou Číny na podporu a stimulaci růstu, která se zastavila tváří v tvář globálnímu ekonomickému zpomalení a méně intenzivnímu postpandemickému oživení způsobenému odvětví služeb. Mezitím v Evropě je pokles míry tovární výroby dalším důkazem potíží v průmyslové ekonomice, zejména v Německu, kde prudký pokles aktivity přispěl k většímu, než se očekávalo, poklesu výrobního PMI v eurozóně v červnu.

Sektor obilí posiluje, ale obavy přetrvávají

Nedávné oživení v odvětví obilí ukázalo určité známky ochlazení, ale vzhledem k pokračujícímu suchu v klíčových pěstitelských regionech se v této fázi zdá být vyhlídka na významný obrat cen omezená. Hodně však záleží na tom, zda současná povětrnostní situace bude pokračovat i v následujících týdnech nejen v USA, ale také v oblastech postižených suchem na severu Evropy a také v oblasti Černého moře. Ve Spojených státech zatím sucho nezpůsobilo nenapravitelné škody na úrodě kukuřice a sóji, ale hodiny běží a po dešti není ani stopy.

Po měsících klesajících cen vzrostly sektory obilí a sóji tento měsíc asi o 16 %, podle Bloomberg Grains Index. Pšenice CBOT vede nahoru (23 %), zatímco sója a kukuřice jsou o 16 %. Trh bedlivě sleduje týdenní údaje o úrodě zveřejňované každé pondělí. Nedávná aktualizace ukázala, že procento kukuřičných polí hodnocených jako dobré nebo vynikající kleslo na 55 %, což je pokles z 61 % v předchozím týdnu, což je nejnižší hodnota pro toto roční období od roku 1992. Statistika u sóji byla 54 % (dobré až vynikající pole) oproti 59 %, zatímco hodnoty podílu jarní pšenice v této kategorii klesly na 51 % ze 60 % v předchozím týdnu.

Kromě potřeby konsolidace, protože ceny dosáhly úrovně překoupenosti a silnější dolar zdražil vývozy obilí z USA pro zámořské kupce, lze zisky generované koncem týdne částečně vysvětlit sníženým nákupním tlakem ze strany spekulantů. Po slabších měsících tito obchodníci obchodovali s obilným sektorem z krátkodobého hlediska, takže byli zcela nepřipraveni na náhlý cenový nárůst, který je zpočátku donutil pokrývat krátké pozice a v poslední době více nakupovat než prodávat. Pouze na základě pozicování by trh s pšenicí mohl potenciálně zaznamenat další zisky poté, co hedgeové fondy držely velké krátké pozice po několik měsíců, z nichž se pravděpodobně ještě zcela nezotavily.

V posledním aktualizovat náš akciový stratég Peter Garnry, píše, že akcie agrobyznysu patří mezi segmenty akciového trhu, které si v červnu vedou nejlépe, a to o 8,1 % oproti pouhým 5,1 % u celkových akcií. Kombinace stabilních a vyšších cen plodin a zaměření na iniciativy na podporu produkce navzdory zvýšené nestabilitě povětrnostních podmínek pravděpodobně povede k většímu počtu fúzí a akvizic v celém odvětví na podporu cen v nadcházejících letech.

IShares Agribusiness UCITS ETF má expozici vůči 69 společnostem a sleduje index S&P Commodity Producers Agribusiness Index. Je navržen tak, aby sledoval výrobní, distribuční a zpracovatelské společnosti a také dodávající zařízení a materiály. Všechny společnosti, které jsou povinny zlepšit globální přístup k potravinovým zdrojům.

Měď: Klesající ceny akcií kompenzovaly snížené naděje na stimul z Číny

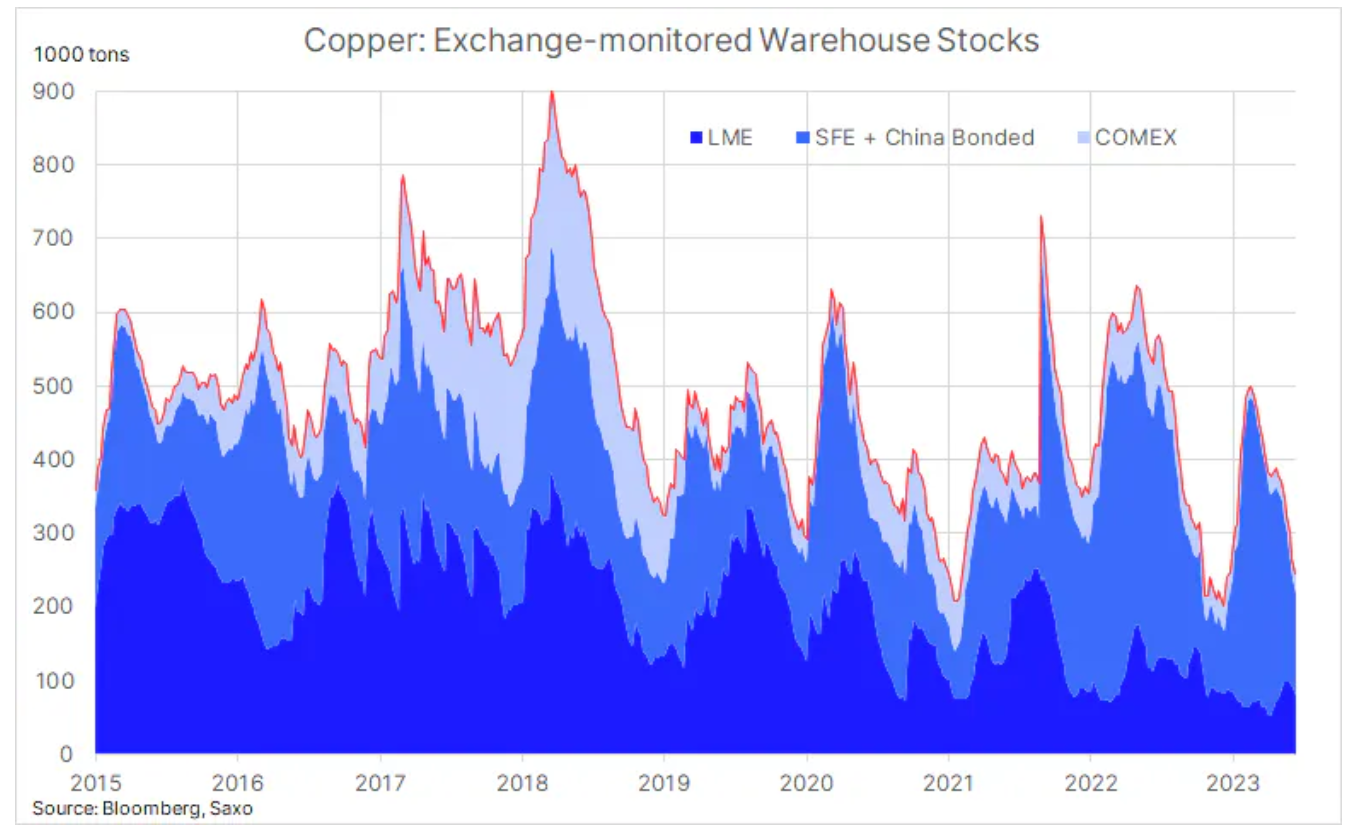

Ceny mědi klesly po třítýdenním sprintu, kdy se ceny akcií v Londýně a New Yorku výrazně odrazily od šestiměsíčních minim. Kromě obav z růstu způsobeného rostoucími úrokovými sazbami a slabým PMI pro průmysl EU, různá stimulační opatření oznámená čínskou vládou a Čínskou lidovou bankou zatím na trh neudělala dojem. Podle našeho názoru i s přihlédnutím k poslednímu vývoji zůstávají ceny mědi na velmi dobré úrovni. Důvodem je dlouhodobý pokles zásob ve skladech sledovaných třemi velkými futures burzami v Londýně, New Yorku a Šanghaji. Nedávno bylo zaznamenáno nové šestiměsíční minimum 246 000 tun, což je o necelých 50 000 tun více než víceleté minimum zaznamenané loni v prosinci.

Bez ohledu na to, zda existuje stimul z Číny či nikoli, vidíme jasný trend směrem k vyšším cenám v nadcházejících letech, protože problémy zeleného přechodu a jeho dopadu na několik takzvaných zelených kovů budou i nadále poskytovat silný vítr do plachet, zejména pro měď, nejoptimálnější elektricky vodivý kov pro zelenou transformaci, který se používá v bateriích, elektrických trakčních motorech, zařízeních na výrobu obnovitelné energie, skladování energie a modernizaci sítě. V nadcházejících letech budou výrobci čelit výzvám souvisejícím s nižšími kvalitami rudy, rostoucími výrobními náklady a předpandemickým nedostatkem investiční chuti, protože důraz na ESG snížil dostupný fond investic nabízených bankami a fondy.

Krátkodobě vidíme, že se měď pohybuje kolem 200denního klouzavého průměru s vysokým stupněm na 3,82 USD/lb a LME na 8410 XNUMX USD/tunu, přičemž největším rizikem je hlubší korekce směrem dolů.

Zlato a stříbro klesají, protože centrální banky pokračují ve zvyšování sazeb

zlato obchodovalo pod svou předchozí úrovní podpory kolem 1930 XNUMX USD, zatímco stříbro vzhledem ke svému významu pro průmysl kleslo ještě dále v reakci na posilující dolar a rostoucí výnosy amerického ministerstva financí po komentářích předsedy Fedu Powella o nutnosti zvýšit úrokové sazby v boji proti inflaci, která ještě není plně pod kontrolou. Navíc jestřábí překvapení centrálních bank v Norsku a Spojeném království vyvolalo další obavy ohledně krátkodobého výhledu bezúročných investic, jako jsou kovy.

Scénář maximálních úrokových sazeb byl a podle našeho názoru zůstane faktorem, který by mohl posunout drahé kovy opět nahoru, a vzhledem k nedávným signálům z americké centrální banky by se toto načasování mohlo potenciálně dále oddálit, než dosáhne svého nevyhnutelného vrcholu. Reakce trhu v nadcházejících týdnech bude do značné míry záviset na datech, protože jakékoli známky ekonomické slabosti budou mít vliv na to, jak trh bude oceňovat vyhlídky na zvýšení sazeb, protože se v současné době zvažuje pouze jedno zvýšení o 25 bazických bodů za sekundu do konce roku.

Z důvodů zdůrazněných v předchozích aktualizacích a navzdory současné situaci zachováváme dlouhodobý pozitivní výhled pro zlato. Technicky vzato, aby se to změnilo, zlato by muselo klesnout pod 1800 dolarů. V krátkodobém horizontu by uzavření nad 21denním klouzavým průměrem (naposledy na 1950 XNUMX USD) bylo minimálním požadavkem pro obrácení současné obranné pozice trhu.

Ropa: Rozhodující čtvrtletí se blíží

Surový olej zůstává v bočním trendu v rámci minima cyklu v rozmezí mezi 71,50 a 78,50 USD, protože investoři nadále hodnotí dopad rozhodnutí Saúdské Arábie omezit samotnou těžbu ropy na posledním zasedání OPEC+. Dolní hranice rozpětí však byla opět zpochybněna poté, co centrální banky pokračující ve zvyšování úrokových sazeb vyvolaly obavy z ekonomického výhledu.

Dříve tento měsíc Mezinárodní energetická agentura (IEA) předložila optimistické hodnocení krátkodobých vyhlídek poptávky. Ve své červnové měsíční zprávě o trhu s ropou obojí OPECstejně jako MZV zvýšily své prognózy globální poptávky pro rok 2023. Organizace očekávají v nadcházejících měsících určitá omezení kvůli omezení produkce OPEC+, ale vzhledem k tomu, že v nadcházejícím čtvrtletí se očekává téměř polovina letošního růstu poptávky, existuje určitý prostor pro zklamání a riziko zastavení růstu cen v krátkodobém horizontu.

S ohledem na to je třeba zdůraznit, že nadcházející čtvrtletí může být pro trh s ropou rozhodující, protože – v závislosti na tom, zda rozhodnutí OPEC a IEA mají pravdu, nebo spíše Saúdská Arábie měla pravdu, když začátkem tohoto měsíce jednostranně snížila produkci, můžeme vidět zpomalení ekonomické aktivity do bodu, který by mohl způsobit další pokles cen. Bude zajímavé sledovat, jak se s touto situací vypořádá OPEC a zejména Saúdská Arábie. Saúdové, kteří již omezili výrobu a vzdali se podílu na trhu, aby podpořili ceny, pravděpodobně vyvinou silný tlak na ostatní výrobce, aby provedli podobná omezení.

Věříme však, že se recesi v USA vyhne a že Čína zesílí své úsilí na podporu ekonomiky. Není však známo, zda to bude stačit k podpoře vyšších cen zpřísněním trhu. V současné situaci makrofondy opět dávají přednost obchodování s ropou z krátkodobého hlediska jako zajištění proti dalšímu oslabení ekonomiky.

V blízké budoucnosti se OPEC zaměří na řízení nabídky a prozatím udrží ceny nad 70 USD. Prolomení směrem nahoru se zdá nepravděpodobné, pokud se ekonomický výhled bude nadále zhoršovat. Z technického hlediska bude úroveň 80 USD Brent představovat velký odpor a fondy zaměřené na další oslabení pravděpodobně nezmění svůj negativní postoj, dokud neuvidíme návrat do top XNUMX.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nechte odpověď