– tato kryptoměna se v roce 2024 zdražila 20krát")

fondy zaznamenávají největší denní odliv prostředků v historii")

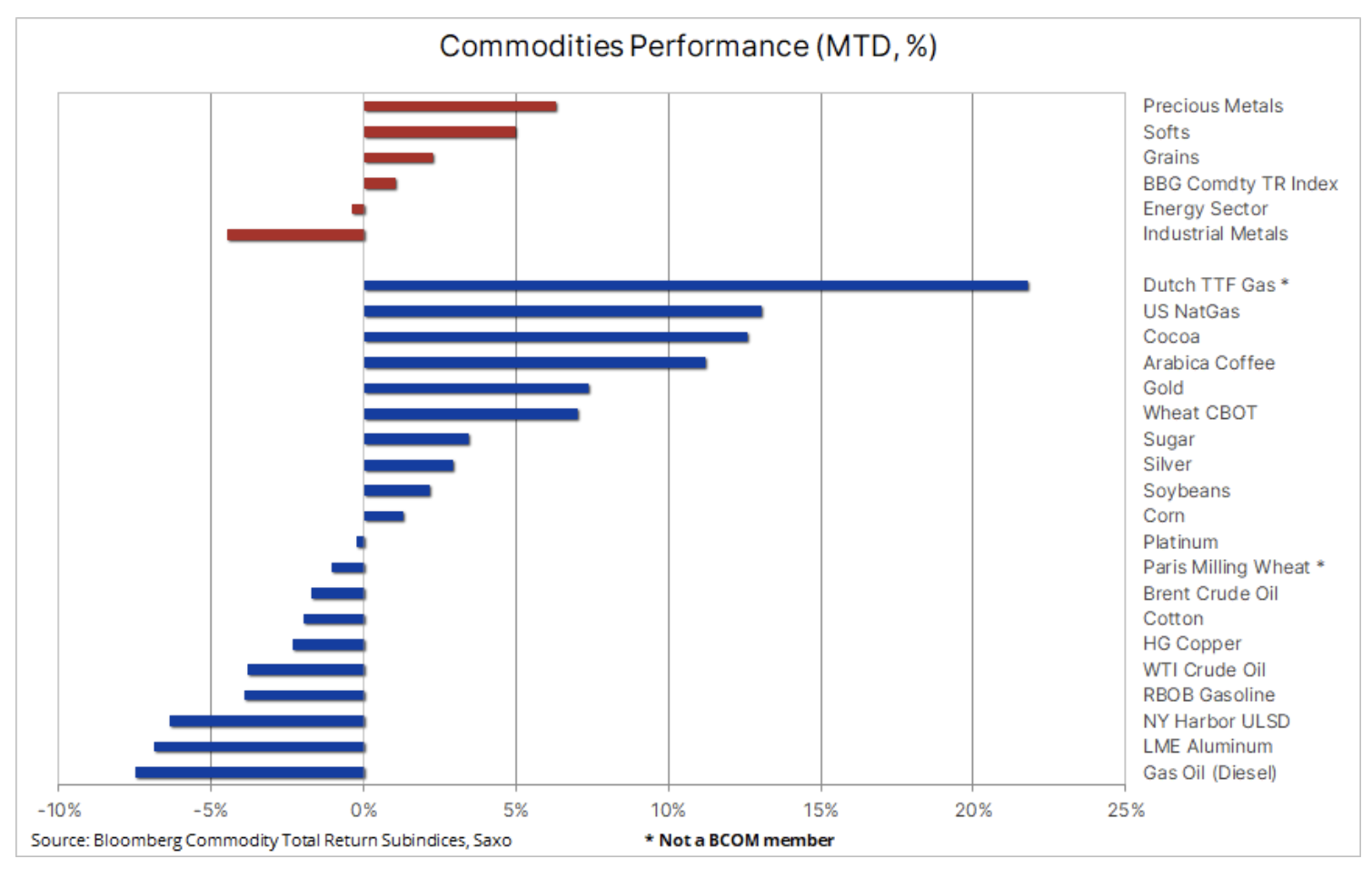

Komoditní trh: Plyn, zlato a kakao v popředí v říjnu

Zdá se, že Bloomberg Commodity Index vykáže mírný zisk za měsíc, který byl dosud nabitý velkými událostmi, přičemž k rizikům dodávek se přidala krize na Středním východě. olej v období zpomalující globální poptávky, přes stále intenzivnější pokusy čínské vlády o podporu ekonomiky, až po zvyšování výnosu amerických dluhopisů na mnohaletá maxima, což zvyšuje riziko, že se něco pokazí. Futures na pomerančový džus navíc dosahují nových rekordů, ceny kakaa jsou na úrovních naposledy zaznamenaných koncem 70. let a cukr vyletěl na dvanáctiletá maxima.

Celkově vzato Bloomberg Commodity Total Return (BCOMTR), který sleduje koš 24 hlavních komoditních futures kontraktů, meziměsíčně vzrostl o 1 %, čímž se snížil meziroční pokles na pouhých 2,5 % ve srovnání s -11 %. v červnu, než energetický sektor vedl k oživení, když OPEC+ snížil produkci, aby podpořil ceny ropy. Prvenství získaly drahé kovy v čele se zlatem, díky kterému tento sektor získal až 6,3 %; měkké výrobky se umístily na druhém místě (5 %), protože jak pro kakao, tak pro Arabica káva Říjen byl dobrý měsíc kvůli obavám o zásobování a El Niño. Sektor obilovin (2,3 %) může vykázat svůj první – nepochybně mírný – měsíční růst za tři měsíce, přičemž vzrostly všechny tři hlavní plodiny, nejvýrazněji CBOT pšenice, která nedávno klesla na nejnižší úroveň za více než čtyři roky kvůli velké nabídce. po lepší než očekávané sklizni na severní polokouli.

Poněkud překvapivě, vzhledem k současnému napětí na Blízkém východě a obavám z rozšíření konfliktu negativně ovlivňujícího dodávky z tak extrémně důležitého regionu, zaznamenal energetický sektor tento měsíc pokles, tažený především naftou a benzínem, protože sezónní zpomalení poptávka snížila rafinérské marže as nimi i poptávka po ropě. Nejhůře si vedl sektor průmyslových kovů (-4,5 %), který navzdory mírnému oživení minulý týden v reakci na novou ekonomickou podporu od čínské vlády nadále oslabuje kvůli obavám ze střednědobých předpovědí růstu poptávky v Číně i jinde. .

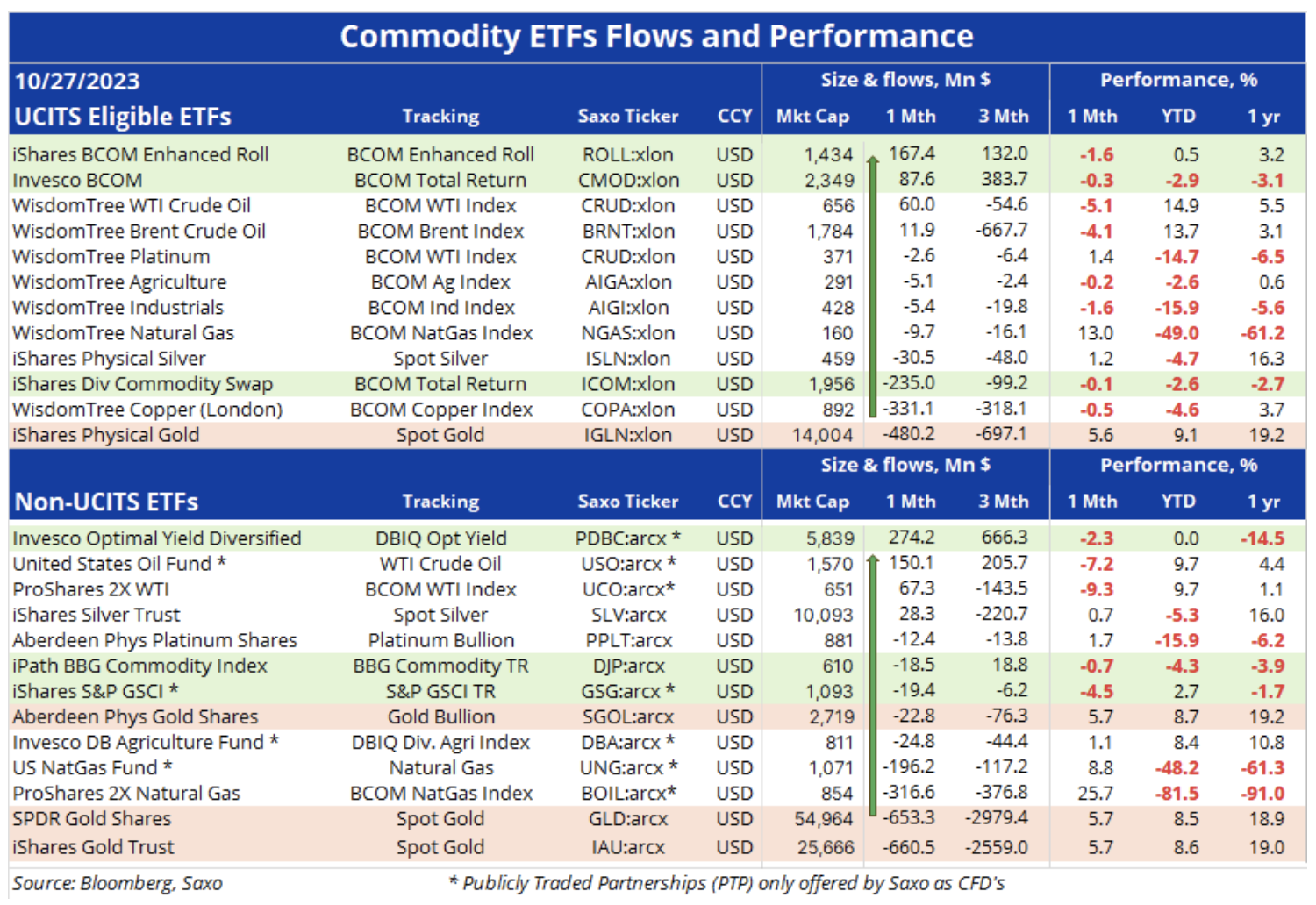

Investoři ETF nadále upřednostňují celkovou expozici před jednotlivými komoditami

Níže uvedená tabulka ukazuje některé z největších a nejaktivněji obchodovaných komoditních ETF na světě, jejich nejnovější výkonnost a nedávné toky investorů. Fondů sledujících suroviny je mnoho, takže tento výčet není v žádném případě vyčerpávající a je především zdrojem informací a inspirace.

První částí je ETF, které splňuje kritéria UCITS (závazky pro kolektivní investování do převoditelných cenných papírů – subjekty kolektivního investování do převoditelných cenných papírů) na základě směrnice EU, kterou se stanoví regulační rámec pro fondy spravované a domicilované v EU, zatímco druhá část pokrývá především ETF kotované ve Spojených státech, a proto neslučitelné s UCITS. Tato skupina zahrnuje některé z největších světových fondů z hlediska tržní kapitalizace, ale také několik registrovaných jako PTP (veřejně obchodovaná partnerství, forma společnosti podobná polské komanditní společnosti), které se kvůli americkým daňovým předpisům často mimo Spojené státy nenabízejí.

Hlavním zájmem investorů jsou stále komoditní fondy nabízející širokou expozici, zejména komoditní index Bloomberg, sledující 24 nejvýznamnějších komoditních futures kontraktů, rovnoměrně rozdělených mezi energetiku, kovy a zemědělské produkty. Mezi ETF kotovanými ve Spojených státech amerických je v současnosti nejpopulárnější DBIQ Optimum Yield Diversified, který sleduje užší skupinu 14 komoditních futures kontraktů. Ve spodní části tabulek již několik měsíců zaznamenáváme odlivy z fondů krytých drahými kovy a níže diskutujeme o některých důvodech, proč tento oblíbený produkt dosud nereagoval na silný růst cen zlata, který byl zaznamenán v posledních několika letech. týdnů.

Stav výnosů, výnosy dluhopisů a prognózy krátkodobých úrokových sazeb

Z širší ekonomické perspektivy se minulý týden nálada na trhu zhoršila. Globální akciové trhy přešly do defenzívy poté, co četné zprávy o výdělcích ukázaly tlak na řadu sektorů v důsledku výrazně vyšších nákladů na financování, protože rostoucí výnosy amerických státních dluhopisů jsou následovány výnosy po celém světě. Zatímco spekulace o tom, zda úrokové sazby v největších světových ekonomikách již dosáhly vrcholu kvůli obavám z recese a nižší inflace, v širší ekonomice se začaly objevovat známky stresu, protože výnosy dluhopisů stále rostou, protože to tlačí úrokové sazby výše. hypoteční úvěry, způsobuje značné ztráty jak mezi dlužníky, tak mezi mnoha investičními fondy a bankami, což může následně vést ke snížení poskytování úvěrů v ekonomice. Zvyšuje také náklady na půjčky ve vyspělých zemích a vysává peníze z rozvíjejících se trhů a zároveň zvyšuje laťku rozumnosti investování do akcií.

Zatímco guvernéři centrálních bank budou i nadále mluvit o vyhlídkách na další zvýšení úrokových sazeb, aby se trh nedostal před ohlášené budoucí snížení sazeb, domníváme se, že FOMC a další centrální banky, zejména ECB, nyní cyklus zvyšování sazeb ukončily. Načasování prvního snížení a hloubka budoucího snížení úrokových sazeb však zůstávají sporné – a závisí na příchozích datech – pokud pokračující růst výnosů amerických dluhopisů nevyvolá u obchodníků a investorů stále větší obavy z fiskální politiky USA, zejména zda nedávné skok do "něčeho" zkazí reálné i nominální výnosy.

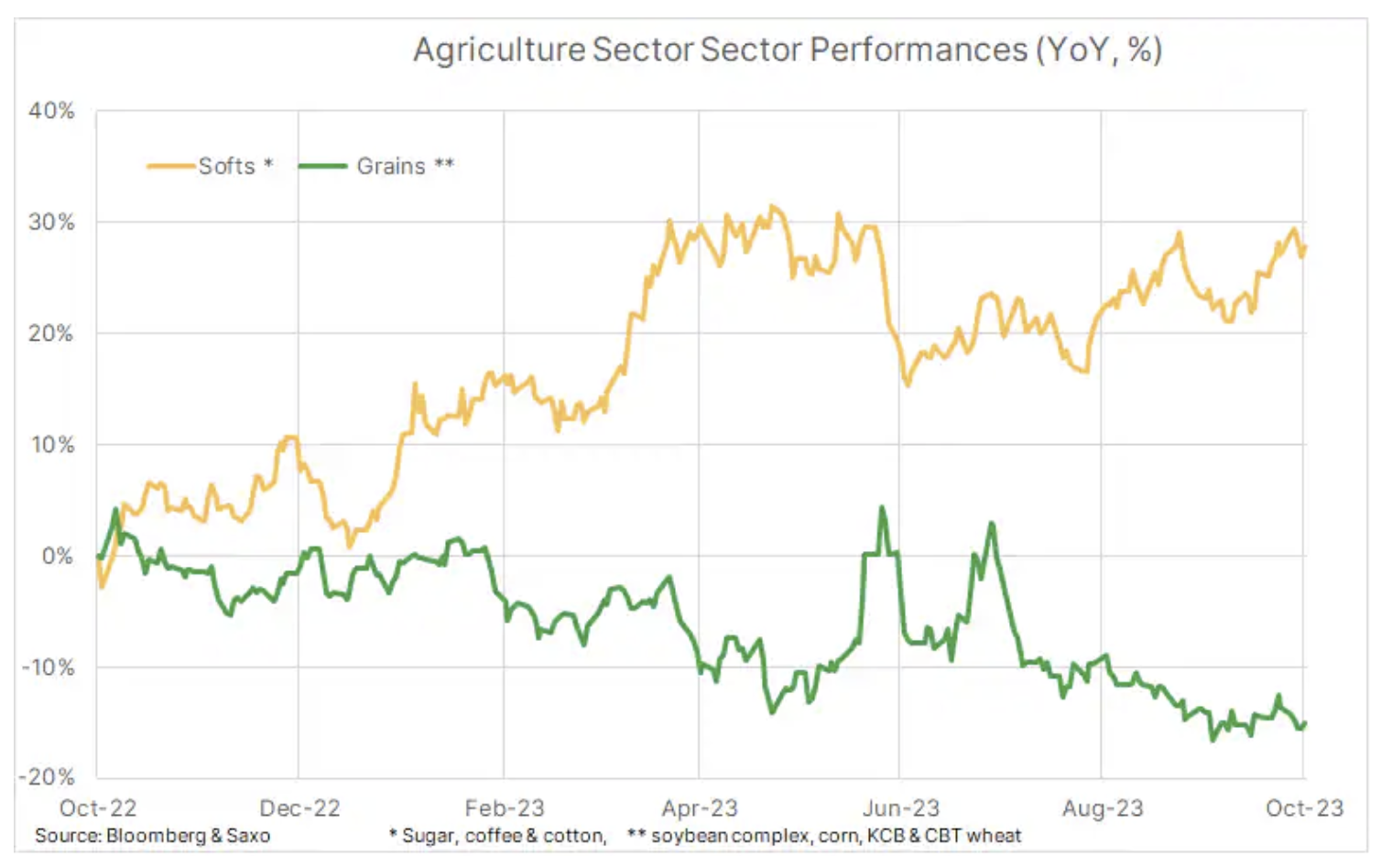

Cereálie versus měkké produkty

V sektoru zemědělských produktů je rozdíl ve výkonu mezi měkkými produkty jako např kakao, kawa, bavlna CZY cukier, na jedné straně a sektor obilovin a sojových bobů na straně druhé dále expanduje, sektor měkkých produktů zatím vykazuje meziroční růst o 28 %, zatímco sektor obilovin je o 15 % nižší. Navzdory obavám z počasí na začátku vegetačního období a také ze situace na Ukrajině, po dobré úrodě na severní polokouli následovala bohatá úroda. Nižší ceny pšenice, kukuřice a sóji významně přispěly ke snížení inflačních tlaků po celém světě. K poklesu cen kukuřice a dalších obilovin minulý týden přispěly i zlepšující se předpovědi pro další významné exportéry, jako je Brazílie a Argentina.

U měkkých produktů se však objevuje jiný obrázek, kdy futures na kakao dosáhly 44letého maxima a futures na cukr na 12leté maximum, obojí kvůli nepříznivým povětrnostním podmínkám v klíčových pěstitelských oblastech, od západní Afriky po Indii a Thajsko, zatímco katastrofální nízká produkce pomerančové šťávy na Floridě způsobila významný zmáčknout výsledkem jsou rekordní ceny.

Cena zemního plynu se zvyšuje před příchodem zimy

Futures kontrakty na zemní plyn v EU a ve Spojených státech zaujímají tento měsíc první dvě místa; oba jsou podporovány vyhlídkou rostoucí poptávky po vytápění spolu s klesající trajektorií teplot před příchodem zimy na severní polokouli. V Evropě přinesla válka mezi Izraelem a Hamasem nechtěné, ale zatím zvládnutelné narušení dodávek, ale také riziko rozšíření konfliktu, což může potenciálně snížit toky od klíčových blízkovýchodních dodavatelů. Nicméně se sklady zaplněnými z 99 % a předpovědí mírné recese, která sníží průmyslovou poptávku, se region zdá být dobře připraven na další zimu.

Nizozemský kontrakt na zemní plyn z února 2024, který odráží období špičky poptávky, kdy by bylo riziko omezení dodávek nejzávažnější, se v současnosti obchoduje za 56 EUR/MWh (17,4 USD/MMBtu), neboli o méně než 10 % nad aktuálním spotovým kontraktem kolem EUR 51/MWh (15,8 USD/MMBtu), což naznačuje, že trh je relativně klidný. Ve stejné době se kontrakt na plyn v USA vrátil nad 3 dolary/MMBtu a po týdnech nadprůměrného růstu zásob v důsledku mírného počasí a silné produkce podpoří výrazná zima od příštího týdne poptávku po vytápění před každoročním zveřejněním zásob. sezóna, která obvykle začíná kolem poloviny listopadu.

Zlatí býci berou zisky, 2 USD se blíží

Zlato se plně zotavilo z nedávného výprodeje a přiblížilo se psychologicky důležité úrovni 2 000 USD. Zatímco geopolitické napětí po říjnových útocích v Izraeli bylo hlavním motorem rally, nákupní tlak z fondů nucených obrátit se zpět k čistým dlouhým pozicím přispěl k hybnosti. V týdnu končícím 17. října nakoupili překvapení spekulativní investoři 5,7 milionu uncí zlata – čtvrtý největší takový nákup za poslední desetiletí – aby zvrátili nešťastnou krátkou pozici zpět na čistou dlouhou pozici 4,2 milionu uncí, stále hluboko pod 14,8 . XNUMX milionů uncí dlouhé pozice dosažené během bankovní krize v USA na začátku tohoto roku.

Za zmínku také stojí, že celková pozice v ETF zajištěných drahými kameny zatím nevykazuje známky návratu pro dlouhodobé investory. Už měsíce neustále klesá a správci aktiv, z nichž mnozí obchodují se zlatem prostřednictvím fondů, nadále vidí ekonomickou sílu USA, rostoucí výnosy dluhopisů a potenciál dalšího zpoždění při dosahování maximálních úrokových sazeb jako důvody, proč se do toho nepouštět. Tyto faktory spolu s rostoucími náklady na financování pozic neúročených drahých kovů významně přispěly k celoročnímu snižování pozic ve zlatě; v nedávných analýzách jsme tvrdili, že tento trend bude pravděpodobně pokračovat, dokud neuvidíme jasné signály o snížení úrokových sazeb a/nebo vzestupu, což si vynutí reakci investorů s reálnými penězi ze strachu, že promeškají příležitost.

Zlato je ve velmi strmém vzestupném kanálu, což zdůrazňuje nejen současnou sílu rally, ale také potřebu konsolidace. Začátkem minulého týdne se cena žlutého kovu korigovala níže, aby při první příležitosti našla podporu těsně nad 1 950 USD. Uzavření nad 2 000 USD by mohlo signalizovat posun ke dvěma rekordním závěrečným maximům z března 2022 a května letošního roku kolem 2 050 USD.

Cena ropy kolísá a riziko války je kompenzováno poklesem poptávky

Ropné futures zůstávají omezené, protože válečná prémie spojená s válkou Izraele s Hamásem nadále stoupá a klesá v reakci na zprávy a události v regionu. Od doby, kdy Hamas 7. října zaútočil na Izrael, se trh marně snaží vyhodnotit a ocenit riziko potenciálního, nebo v nejhorším případě vážného narušení dodávek, ale zatím tato geopolitická cenová prémie sotva prolomila více než pět dolarů. To zdůrazňuje obtížnost stanovení cen v dosud nerealizovaném narušení s vědomím, že skutečný dopad na nabídku, zejména v Íránu, by mohl způsobit nárůst cen, přičemž žádný dopad by nevedl k zaměření na poptávku, která v současnosti vykazuje sezónní zpomal.

Jak jsme již uvedli, zatímco hlavní pozornost účastníků trhu s ropou je na Blízkém východě, fundamentální fundamenty se začaly uvolňovat a poptávka směřuje k sezónnímu zpomalení, které může být ještě zhoršeno probíhajícím ekonomickým zpomalením. Rafinérské marže, zejména u benzínu, klesají s blížícím se obdobím nízké poptávky, což snižuje rafinérskou poptávku po surové ropě kvůli nižší ziskovosti. Spotové spready u ropy WTI a Brent se snížily o více než polovinu, protože obavy o zásobování ustoupily, zatímco prémie za středně kyselou dubajskou ropu před lehce sladkou ropou Brent a ropou WTI klesla, což je další známka toho, že trh zůstává klidný ohledně rizika rozšíření konfliktu v Střední východ.

Zatímco vzestupný potenciál zůstává nepředvídatelný, riziko sestupu je omezené kvůli existenci dna pod trhem. Saúdská Arábie a její blízkovýchodní sousedé, kteří tak tvrdě bojovali za podporu cen ropy a přitom obětovali příjmy, pravděpodobně nepřijmou výrazně nižší ceny. Proto se domníváme, že podpora pro ropu WTI a Brent již byla zavedena a bude hájena pod úrovní 80 USD, a pokud nedojde k narušení války, potenciál cenového růstu se v tuto chvíli zdá být stejně omezený. Cena ropy Brent se proto pravděpodobně ustálí v rozmezí 85 až 95 USD, což je oblast, kterou bychom prozatím označili za „ideální“ – ne příliš nízká pro producenty a ne příliš vysoká pro spotřebitele.

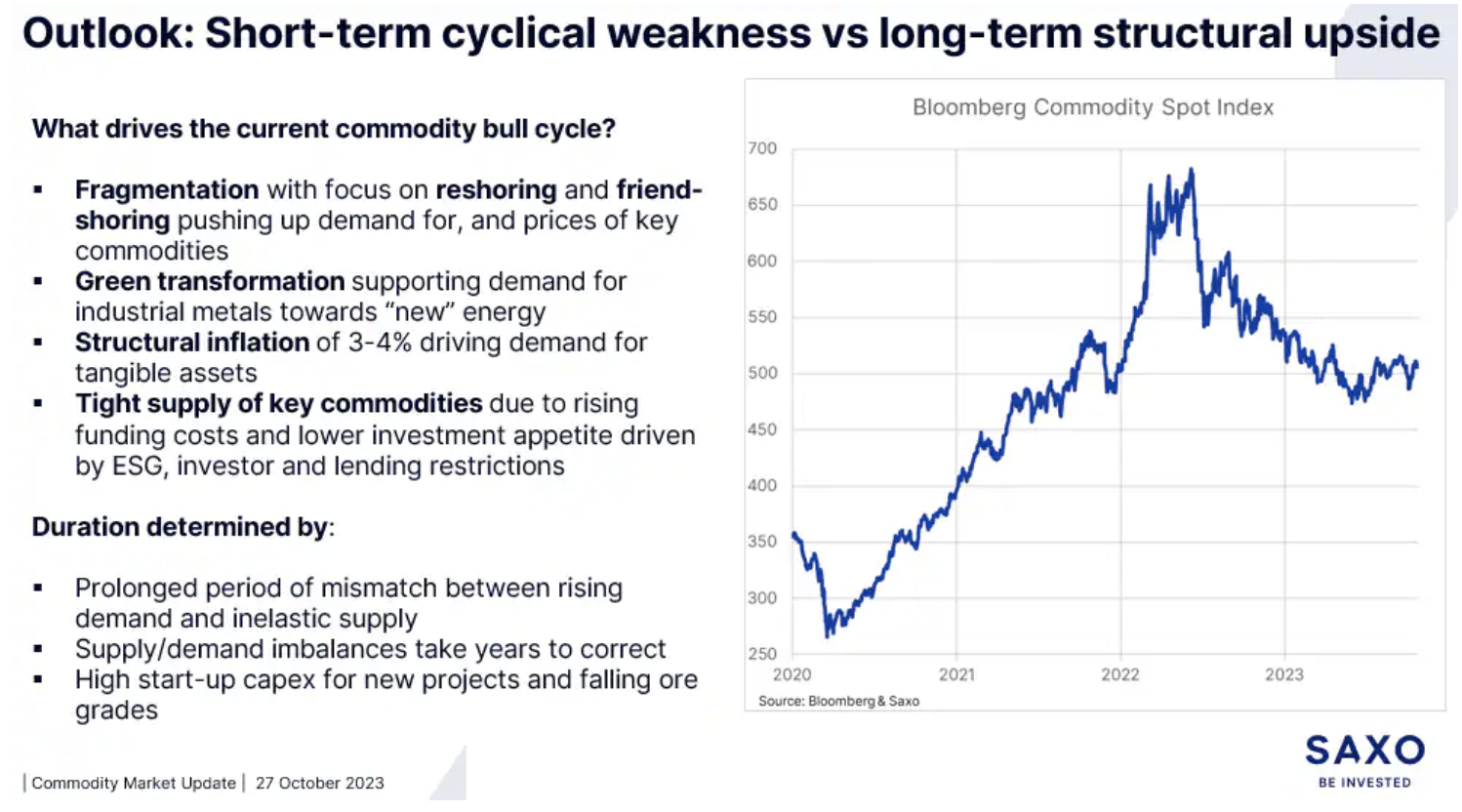

Minulý týden jsem se vrátil Macrovoices.com a během mého rozhovoru s hostitelem Ericem Townsendem jsem zmínil důvody, proč i nadále očekáváme, že ceny komodit ve střednědobém horizontu porostou. Diskutovali jsme o řadě různých témat včetně deportace vs Contango, odolnost zlata navzdory rostoucím výnosům a silnému dolaru, trendy v průmyslových kovech a ropě a zpráva Zpráva o závazku obchodníků – co to je a jak to používat.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nechte odpověď