– tato kryptoměna se v roce 2024 zdražila 20krát")

fondy zaznamenávají největší denní odliv prostředků v historii")

Akcie: Vyšší kapitálové náklady se stávají bolestivými – prognózy Saxo Bank pro XNUMX. čtvrtletí

Boj proti inflaci posunul cenu kapitálu na úroveň, která rozbila globální ekonomiku. Zároveň dochází k obratu ve fiskálním cyklu USA, který v kombinaci s vysokými úrokovými sazbami může ekonomiku dostat do mírné stagflace. To bude pro cyklické akcie nepříznivé a největší riziko je podle takového scénáře spojeno s akciemi společností z oblasti umělé inteligence. Vyšší kapitálové náklady také zdůraznily křehkost zeleného přechodu, a to je potenciálně nejdůležitější faktor při snižování úrokových sazeb, kromě slábnoucí ekonomiky, protože rychlý přechod od uhlí může nastat pouze v prostředí nižších sazeb. .

Přesun do obranných sektorů v rámci přípravy na stagflaci

Od července 2022 poskytl americký fiskální stimul (rostoucí fiskální deficit) dalších 5 procentních bodů k HDP, neboli financování, přibližně 1 bilion dolarů v dodatečných vládních výdajích prostřednictvím různých programů fiskálních výdajů vyvinutých Bidenovou administrativou, jako je např. Zákon o CHIPS nebo zákon o snižování inflace. Tato dynamika růstu kompenzovala negativní dynamiku z vyšších úrokových sazeb a v podstatě zabránila potenciální recesi v letošním roce. V době realizace tohoto významného fiskálního stimulu se odhadovalo, že americká ekonomika bude mít malou produkční mezeru a dynamika napjaté nabídky na trhu práce zvýší strukturální inflační tlaky, což donutí Fed spíše zpřísňovat než uvolňovat politiku.

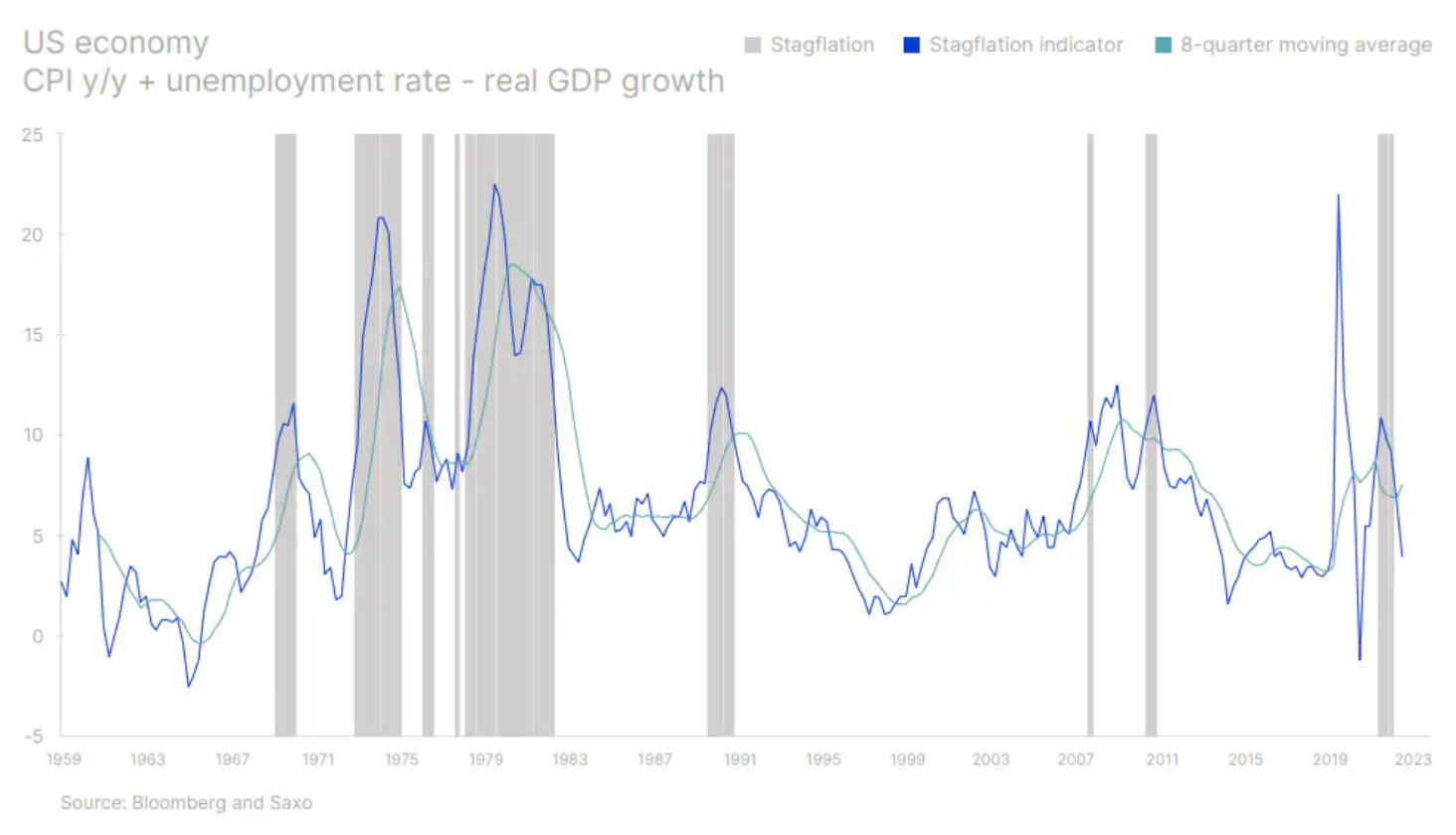

Vzhledem k tomu, že se americký fiskální cyklus pravděpodobně posune z pozitivního do negativního, americká ekonomika začne zpomalovat, zatímco Evropa i Čína zůstanou uvízlé v prostředí slabého hospodářského růstu. To připravuje svět na potenciální mírnou stagflaci, kdy se reálný ekonomický růst začne zpomalovat, zatímco inflace zůstává výrazně nad historickými průměry. Naposledy se svět obával stagflace v létě 2022, ale tyto obavy se mohly rychle vrátit a vrhnout stín na akční krajinu.

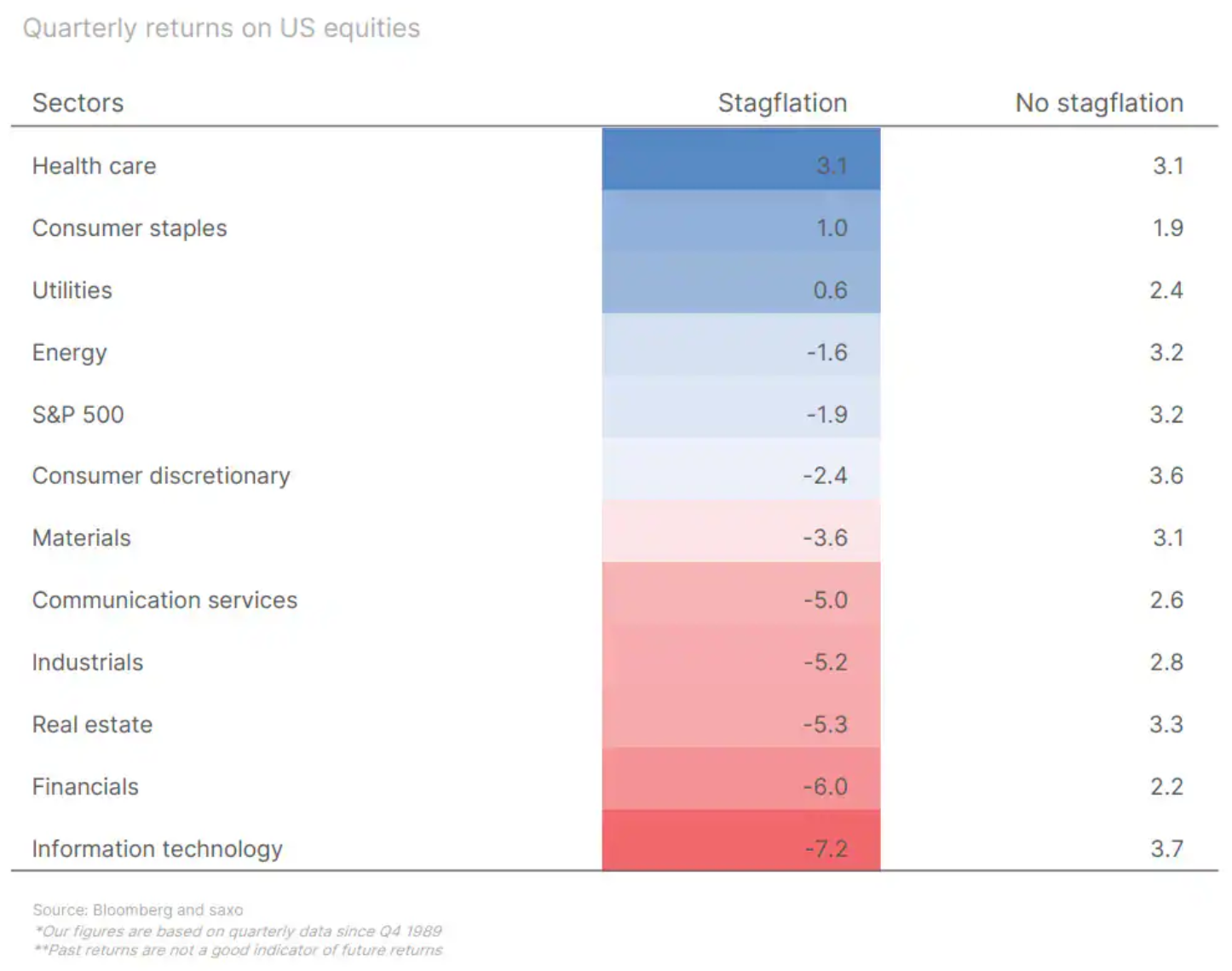

Pokud vstoupí ekonomika mírná stagflaceKlíčovou otázkou pro investory je posoudit, jak to ovlivní akciové trhy. Na základě historických dat lze dojít k závěru, že to bude mít negativní dopad na výnosy akcií, a vzhledem k omezenému souboru sektorových dat od roku 1989 by nejlepší sektory během stagflace byly defenzivní sektory, jako je zdravotnictví, spotřební zboží, veřejné služby a energetika. . Odvětví, která často začnou mít horší výkon, když se ekonomický růst zpomalí a inflace nebo nezaměstnanost vzroste, jsou nemovitosti, finance a informační technologie. Poslední z těchto sektorů je zvláště zajímavý vzhledem k letošnímu růstu technologických akcií a nadměrné expozici těchto akcií mezi mnoha investory.

Náš opatrný výhled dále podporuje skutečnost, že i přes jasné známky dopadu vyšších úrokových sazeb na globální ekonomiku se akcie vrátily na hodnoty, které jsou přibližně o jednu standardní odchylku nad dlouhodobým průměrem od roku 1995. To přirozeně snižuje dlouhodobý poměr rizika a odměny pro akcie.

Zelená transformace omezená vyššími výnosy dluhopisů a geopolitikou

Jak jsme uvedli v úvodu této čtvrtletní prognózy, reálné úrokové sazby jsou příliš vysoké na to, aby podpořily zelený přechod, přijatelné životní náklady pro nové kupce domů a spotřebitele s malými úsporami využívajícími spotřebitelské úvěry. Vyšší úrokové sazby a vyšší ceny komodit drasticky změnily předpoklady učiněné v souvislosti s větrnou energií na moři, která byla dříve považována za jeden z klíčových zdrojů energie pro zelený přechod. Mnoho světových větrných elektráren na moři bylo vyjednáno za předpokladu, že úrokové sazby zůstanou nízké a průmyslové kovy budou levné.

Poté, co pandemie a ruská invaze na Ukrajinu obrátily svět vzhůru nohama, tyto podniky již nejsou ziskové, což nutí Orsteda, předního světového developera offshore větrných elektráren, k výrazným odpisům. Siemens Energy se potýká s chybnými návrhy svých větrných turbín, což způsobuje značné náklady, a podnikání společnosti Vestas, největšího světového výrobce větrných turbín, stagnuje. Měnící se okolnosti však silně ovlivnily nejen větrnou energii, ale také všechny aspekty zeleného přechodu. Tři nejhůře fungující tematické skupiny za poslední rok jsou obnovitelná energie, zelený přechod a skladování energie.

Výzkum úlohy kapitálových nákladů při dekarbonizaci elektroenergetiky ukazuje, že solární a větrná energie jsou nejcitlivější na zvýšení kapitálových nákladů, protože tyto zdroje energie mají větší podíl počátečních investic na celkových nákladech. Další dva nejcitlivější zdroje energie jsou jádro a uhlí se zachycováním uhlíku. Zdroj elektřiny nejméně citlivý na vyšší kapitálové náklady je zemní plyn, takže pokud jsou cílem nejnižší mezní náklady na energii, vyšší kapitálové náklady obecně podporují používání fosilních paliv. V souvislosti s obnovitelnými zdroji energie z vyšších kapitálových nákladů těží jaderná energetika, která se samozřejmě zcela změnila, protože politici si pomalu uvědomují, že jaderná energie bude v krátkodobém horizontu klíčem k dekarbonizaci globální ekonomiky. Postupem času bude tlak na snižování úrokových sazeb pro zelenou transformaci sílit.

Nejenže zelený přechod utrpěl vyššími kapitálovými náklady, ale co je ještě horší, záplava levných čínských elektromobilů zatáhla celý elektroprůmysl do hry na fragmentaci, o které jsme psali v naší prognóze za XNUMX. čtvrtletí. Polovodiče jsou již prvkem geopolitického tření mezi Spojenými státy a Čínou a nyní to vypadá, že elektrická vozidla způsobí geopolitický konflikt mezi Evropou a Říší středu. Svět se fragmentuje a tento proces bude i nadále bránit zelenému přechodu, pokud reálné výnosy dluhopisů neklesnou.

Kdy se zlatá horečka AI promění ve skutečný zlatý důl?

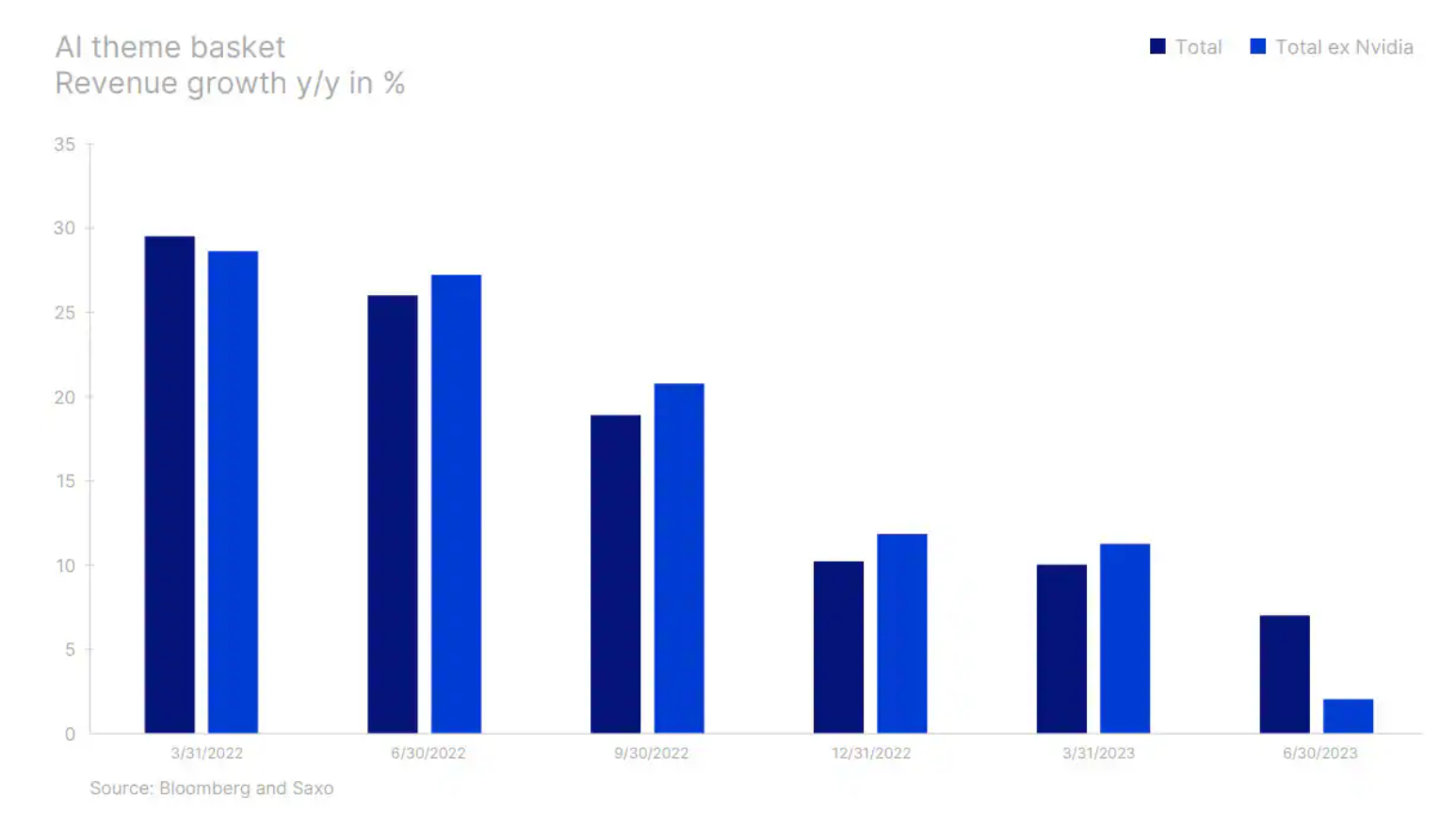

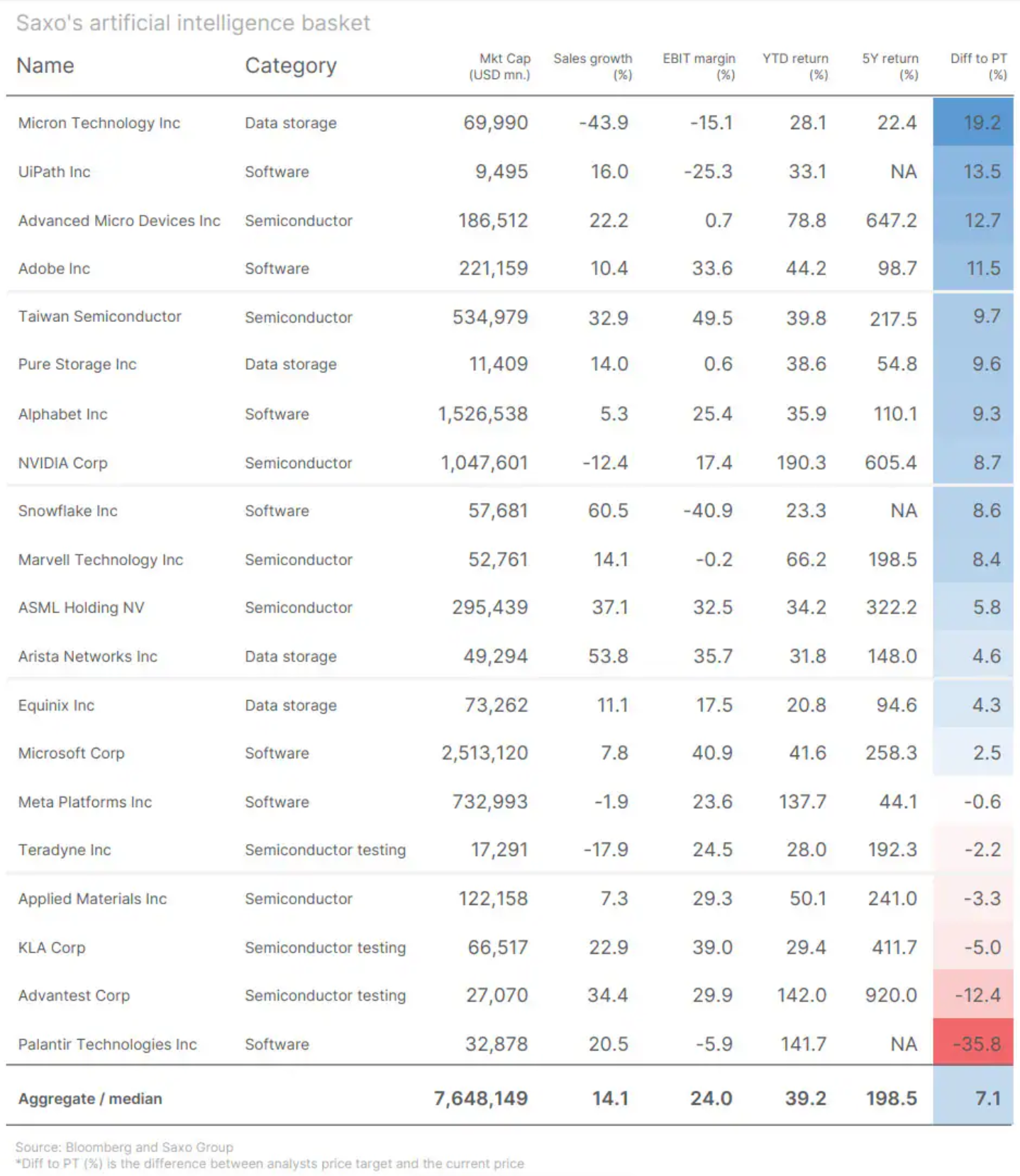

V naší poslední čtvrtletní prognóze jsme diskutovali o nadšení pro umělou inteligenci způsobené rostoucími cenami akcií, zejména u akcií souvisejících s umělou inteligencí, o kterých jsme se domnívali, že jsou v bublině kvůli nebezpečně vysokému ocenění akcií a poklesu zájmu o vyhledávání klíčových slov jako „AI“ “ nebo „ChatGPT“. Uplynulo další čtvrtletí a data po zveřejnění výsledků za XNUMX. čtvrtletí nenaznačují, že by se zlatá horečka umělé inteligence a masové nákupy grafických procesorů Nvidia měnily ve skutečné zlaté doly. Microsoft a Adobe, dvě velké společnosti, které jsou součástí ekosystému produkce obsahu, nedokázaly udržet nadšení kolem AI. Během konferenčního hovoru Microsoft oznámil, že prodej AI bude postupný; Předpovědi Adobe také nereflektují erupci růstu v oblasti umělé inteligence.

Ačkoli Nvidia pokračuje v prodeji významných objemů GPU, protože podniky chtějí co nejrychleji využít velké nové jazykové modely, celkový růst tržeb společností s umělou inteligencí kromě Nvidie je nižší a průměrný meziroční růst tržeb ve 2. čtvrtletí byl 27 % oproti 20 % a před rokem. Náš tematický koš 33 akcií AI je oceněn výhledovým oceněním, které je o 100 % vyšší než index Nasdaq XNUMX a téměř dvakrát vyšší než index MSCI World. Pokud výnosy dluhopisů klesnou kvůli zpomalování ekonomického růstu, není jasné, zda nižší diskont pomůže akciím AI, protože jsou mnohem citlivější na prognózy růstu, a proto akcie AI mají ve XNUMX. čtvrtletí jedno z nejvyšších rizik.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.

Nechte odpověď