– tato kryptoměna se v roce 2024 zdražila 20krát")

fondy zaznamenávají největší denní odliv prostředků v historii")

V době stagflace mohou komodity zazářit

V nedávné analýze hlavní ekonom Saxo Bank nastínil důvody, proč jsme revidovali naši prognózu pro americkou ekonomiku pro rok 2024 z žádné recese na mírnější formu stagflace, nazývanou „mírná stagflace“, charakterizovanou pomalým růstem spojeným s přetrvávající inflací. Historicky, během období stagflace, určité komodity přitahují více pozornosti kvůli několika faktorům, z nichž nejdůležitější jsou nastíněny níže. Blíže se také podíváme na to, jak investovat do tohoto sektoru.

Tato změna vyplývá především z výrazného zvýšení reálných úrokových sazeb. Díky tomu jsou náklady na financování pro Spojené státy téměř nepřekonatelné, o čemž svědčí nedávné oRatingová agentura Fitch snížila rating USA.

Navíc jsme byli svědky výrazné eskalace nákladů na spotřebu a úrokové sazby pokrývající vše od kreditních karet a nových vozidel až po hypotéky jsou nyní dvojnásobkem dlouhodobého průměru. Citelné zpomalení je i v údajích o zaměstnanosti a výdajích, zejména v oblasti mezd a energií, a to i přes přetrvávající inflaci.

Tato kombinace nízkého růstu a mírně vysoké inflace ukazuje na stagflaci, a pokud se tato prognóza naplní, potvrdí to názor, že Federální rezervní systém – a v širším měřítku centrální banky po celém světě – bojují prohranou bitvu s trvale vysokou inflací. další akce poškodí ekonomický růst a neudělají nic pro zkrocení lepkavé povahy cenového tlaku. To nás vede k přesvědčení, že americká centrální banka sníží úrokové sazby před dosažením 2% průměrného inflačního cíle, což povede k FOMC zvýšit cíl na 3 %, což si následně vynutí nadhodnocení budoucích inflačních očekávání, a tedy snížení reálných výnosů podporujících komodity.

Historicky, během období stagflace, některé komodity přitahují více pozornosti kvůli několika faktorům:

- Zajištění inflace: Tradiční komodity jako zlato a stříbro jsou považovány za zajištění proti inflaci. Vzhledem k tomu, že inflace snižuje hodnotu papírové měny, hmotná aktiva, zejména drahé kovy, si často zachovávají svou hodnotu kvůli rostoucí poptávce a cenám.

- Diverzifikace: V dobách stagflace, kdy standardní finanční aktiva, jako jsou akcie, mohou mít nedostatečnou výkonnost, se investoři často snaží svá aktiva diverzifikovat. Komodity nabízejí minimálně korelovanou třídu aktiv, což potenciálně zvyšuje výkonnost portfolia.

- Úrokové sazby: Centrální banky se mohou zdráhat zvýšit úrokové sazby v prostředí stagflace ze strachu z dalšího utlumení ekonomického růstu. Slabší dolar by navíc mohl učinit zboží denominované v americké měně dostupnější pro kupující bez dolaru, což by potenciálně zvýšilo poptávku a ceny.

- Reálné výnosy: V prostředí, kde jsou nominální výnosy konvenčních finančních aktiv narušovány inflací, mohou hmotná aktiva, jako jsou komodity, poskytovat kladné reálné výnosy. To je zvláště patrné, když ceny komodit rostou kvůli omezení nabídky nebo silné poptávce.

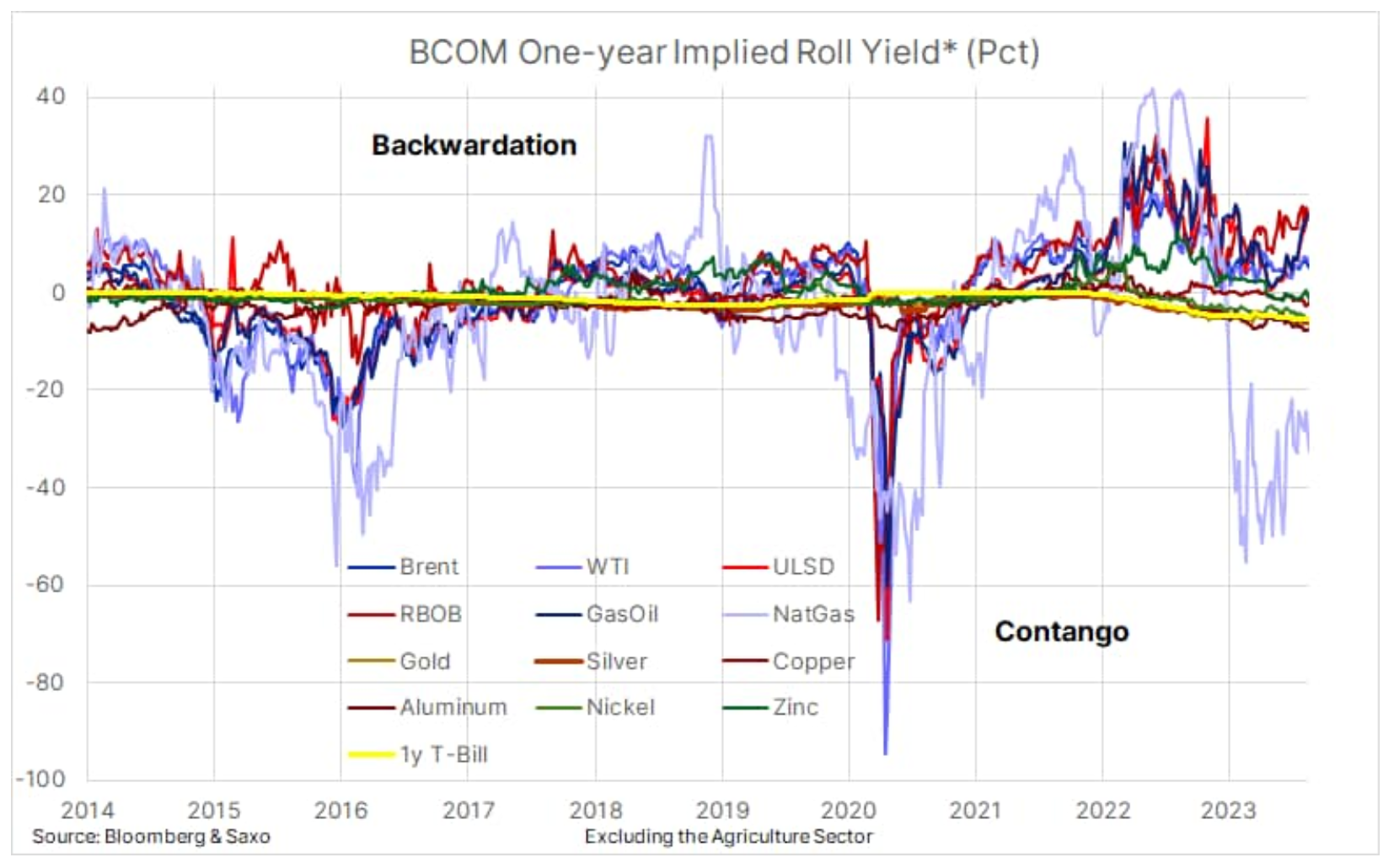

Komoditní sektor je tvořen fyzickými aktivy a cenové nastavení jednotlivých komodit závisí nejen na poptávce, ale stejně tak na dostupné nabídce. Omezená nabídka se často odráží ve tvaru křivky ceny futures, kdy cena okamžité dodávky je vyšší než cena budoucí. Čím těsnější je trh, tím vyšší jsou prémioví obchodníci a spotřebitelé komodit ochotni zaplatit za okamžité dodání. Dopředná křivka skloněná dolů se nazývá zpětná, zatímco její opak se nazývá Contango.

Backwardation je dobře zdokumentovaný jev na komoditních trzích. Komodity, které vykazují dlouhodobé zpětné trendy, mohou mít napjaté zásoby a mohou zaznamenat zvýšení cen v reakci na zvýšenou poptávku, což má za následek vyšší návratnost cen.

Trh s dostatkem nabídky za normálních podmínek vždy obchoduje s contangem, protože vyšší forwardová cena odráží náklady na skladování, dopravu a také náklady na financování. Níže uvedený graf ukazuje spread mezi 5,3. a XNUMX. měsícem pro hlavní futures na energetiku a kovy. Žlutá čára představuje obrácené roční náklady na finance, aktuálně kolem XNUMX %, a ty komodity, které se obchodují výše, zažívají určité napětí. Tento bod je důležitý, protože může podpořit ceny navzdory slábnoucímu ekonomickému výhledu a zároveň poskytnout investorům dodatečný výnos.

Některé komodity, jako je energie, a zejména drahé kovy, jako je zlato a stříbro, mohou získat výhodu ve stagflaci, zatímco zemědělské produkty mohou být negativně ovlivněny vzhledem k jejich závislosti na spotřebitelské poptávce, která může slábnout tváří v tvář klesajícím příjmům a rostoucím nákladům. . Totéž lze říci o průmyslových kovech, ale vysoké náklady na financování, zaměstnanost a ochranu životního prostředí, stejně jako pokračující poptávka po kovech nezbytných pro zelený přechod, mohou některé z nich stále přidat do skupiny zboží, které potenciálně těží ze stagflace. . Investoři, kteří chtějí během stagflace investovat do komodit, by proto podle našeho názoru měli být selektivní a diverzifikovat své portfolio napříč sektory a regiony.

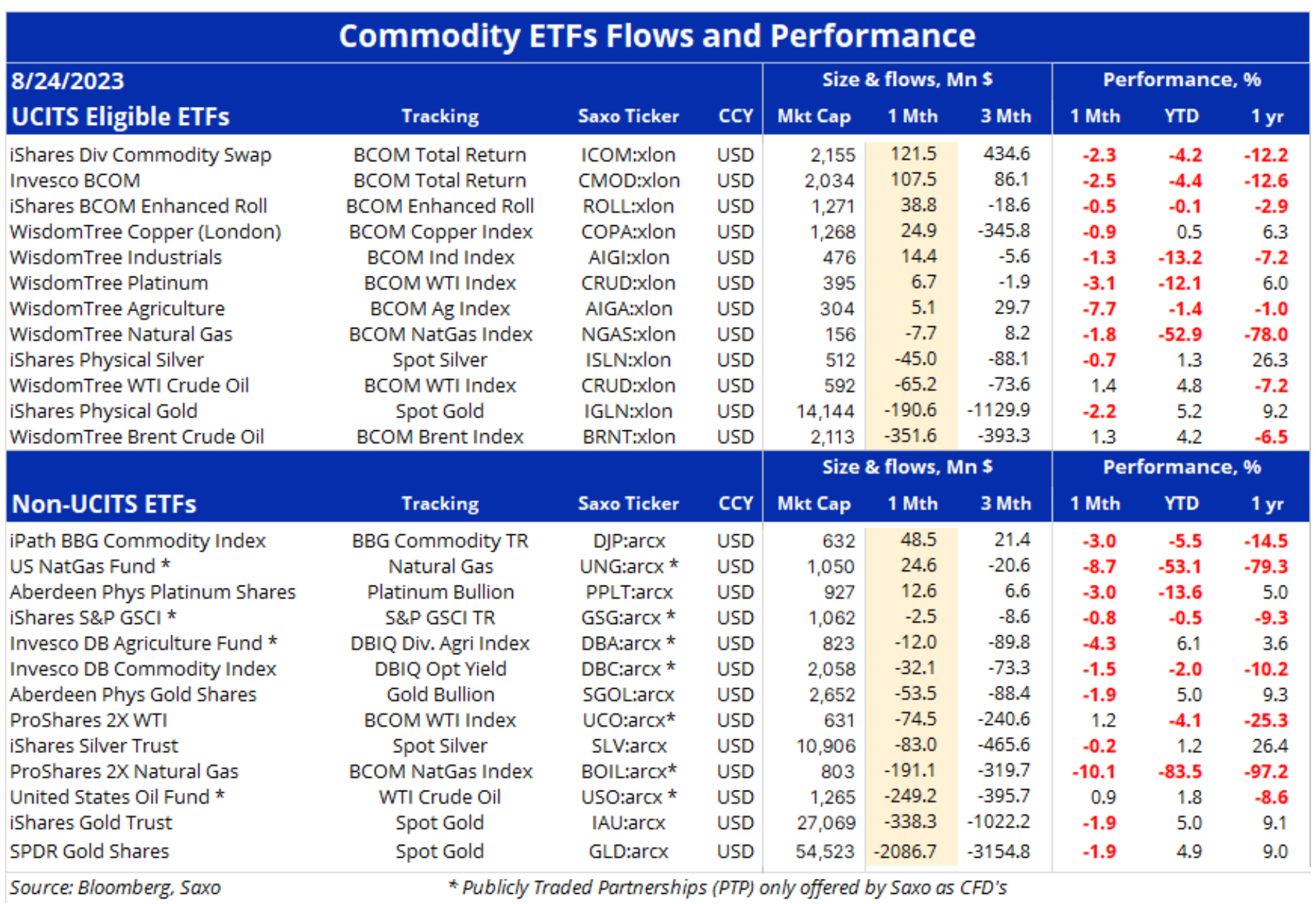

Výše uvedená tabulka ukazuje některé z největších a nejaktivněji obchodovaných komoditních ETF na světě, které sledují vše od jednotlivých komodit a sektorů až po celou třídu aktiv. Existuje mnoho ETF, které sledují komodity, takže tento seznam není v žádném případě vyčerpávající a měl by sloužit především jako zdroj informací a inspirace.

První oddíl je ETF UCITS v souladu se směrnicí EU, která poskytuje regulační rámec pro fondy spravované a domicilované v EU. SKIPCP mohou prodávat a obchodovat soukromými investory, protože dodržují společné standardy pro řízení rizik a fondů určené k ochraně investorů před nevhodnými investicemi.

Druhá část tabulky ukazuje především ETF kotované v USA, a tedy nekompatibilní SKIPCP. Tato skupina zahrnuje některé z největších ETF na světě podle tržní kapitalizace v čele s GLD a IAU, dvěma ETF, které sledují výkonnost zlata. Za zmínku také stojí, že kvůli změněným daňovým pravidlům ze strany US Internal Revenue Service účinných od 1. ledna 2023 Saxo Bank a většina bank mimo USA již nenabízejí přístup k obchodování s hotovostí PTP, protože osobám mimo USA bude obecně účtován dodatečný poplatek. 10% srážková daň z hrubého výnosu z prodeje, obchodu nebo převodu amerických cenných papírů PTP.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.