– tato kryptoměna se v roce 2024 zdražila 20krát")

fondy zaznamenávají největší denní odliv prostředků v historii")

Týdenní přehled komodit: Hrbolatý začátek roku 2024

První týdny nového finančního roku jsou obdobím, se kterým by se vždy mělo zacházet s určitou opatrností, pokud jde o sledování obchodních signálů, směru akcií a investičních témat. Minulý týden nebyl v tomto ohledu výjimkou, zejména na světových akciových trzích, které začaly rok 2024 v defenzivě, především díky tomu, že obchodníci trpělivě čekali na potvrzení udržitelnosti významných zisků dosažených na konci loňského roku. Posun zaměření na začátku listopadu od dodatečného zvýšení úrokových sazeb k vyhlídce nižších sazeb v roce 2024 signalizovaný řadou centrálních bank v čele s U.S. Federální rezerva, přispěl k výraznému nárůstu cen akcií na konci roku a globální index MSCI se za poslední dva měsíce zvýšil o 14,5 %.

Zpráva o zaměstnanosti v USA zveřejněná v pátek v kombinaci s obecně silnými údaji o americké ekonomice snížila očekávání a vyvolala pochybnosti o načasování a hloubce následného snížení úrokových sazeb v USA. Swapoví obchodníci, kteří si byli dříve téměř jisti březnovým snížením sazeb, nyní tato očekávání snížili o zhruba 50 %, zatímco letošní očekávaný počet snížení o 25 bazických bodů klesl z více než šesti na těsně pod pět.

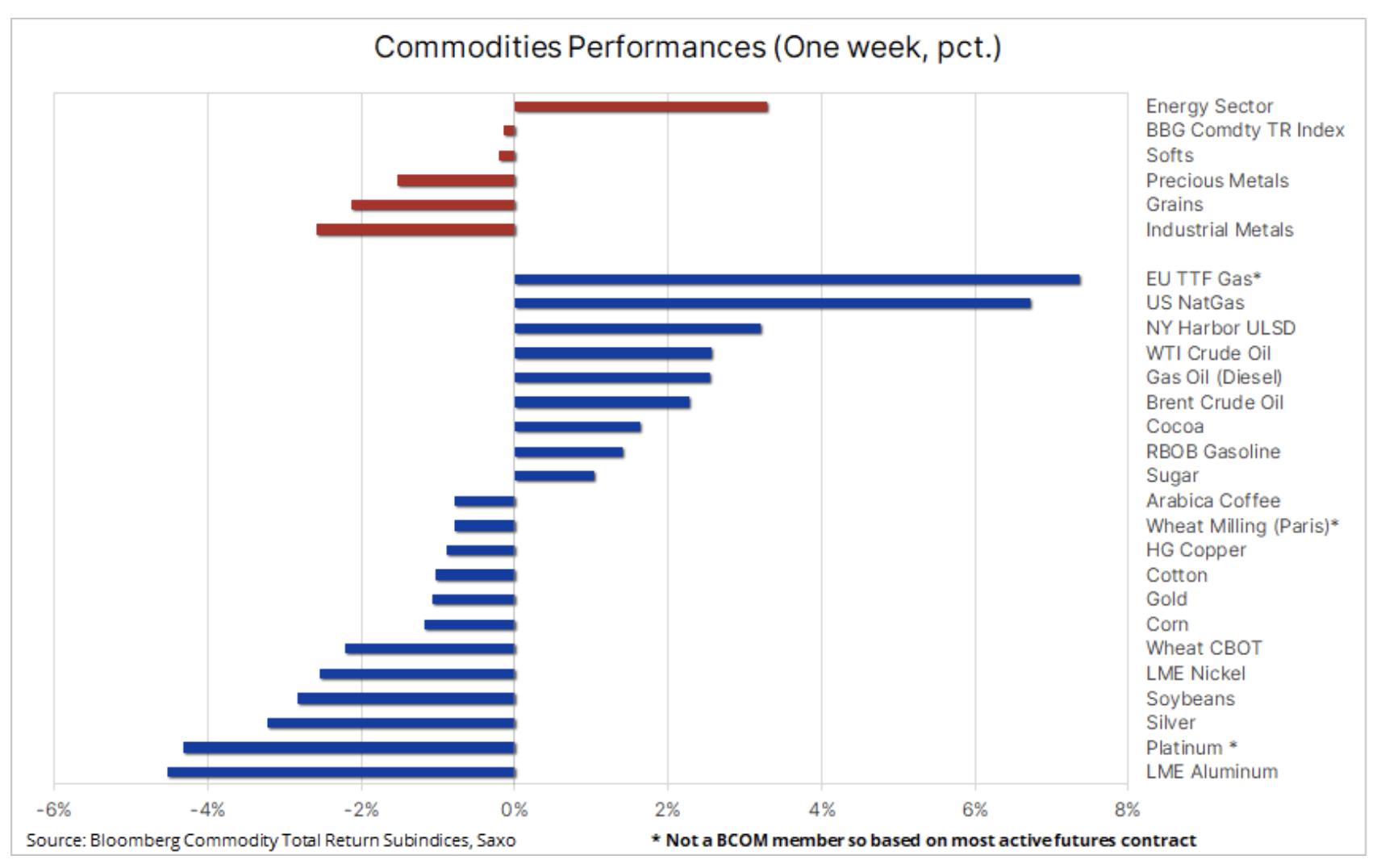

Na straně komodit se Bloomberg Commodity Total Return na týdenní bázi téměř nezměnil, přičemž ztráty v odvětvích kovů a zemědělství byly kompenzovány zisky v energetickém sektoru. Hlavním faktorem těchto změn byl výše zmíněný negativní dopad nižších očekávání ohledně snížení úrokových sazeb ve Spojených státech, slabá ekonomická data z Číny, geopolitická rizika související s regionem Rudého moře a také oblasti výrazného ochlazení na severu země. Polokoule zvyšuje poptávku po plynu a elektřině.

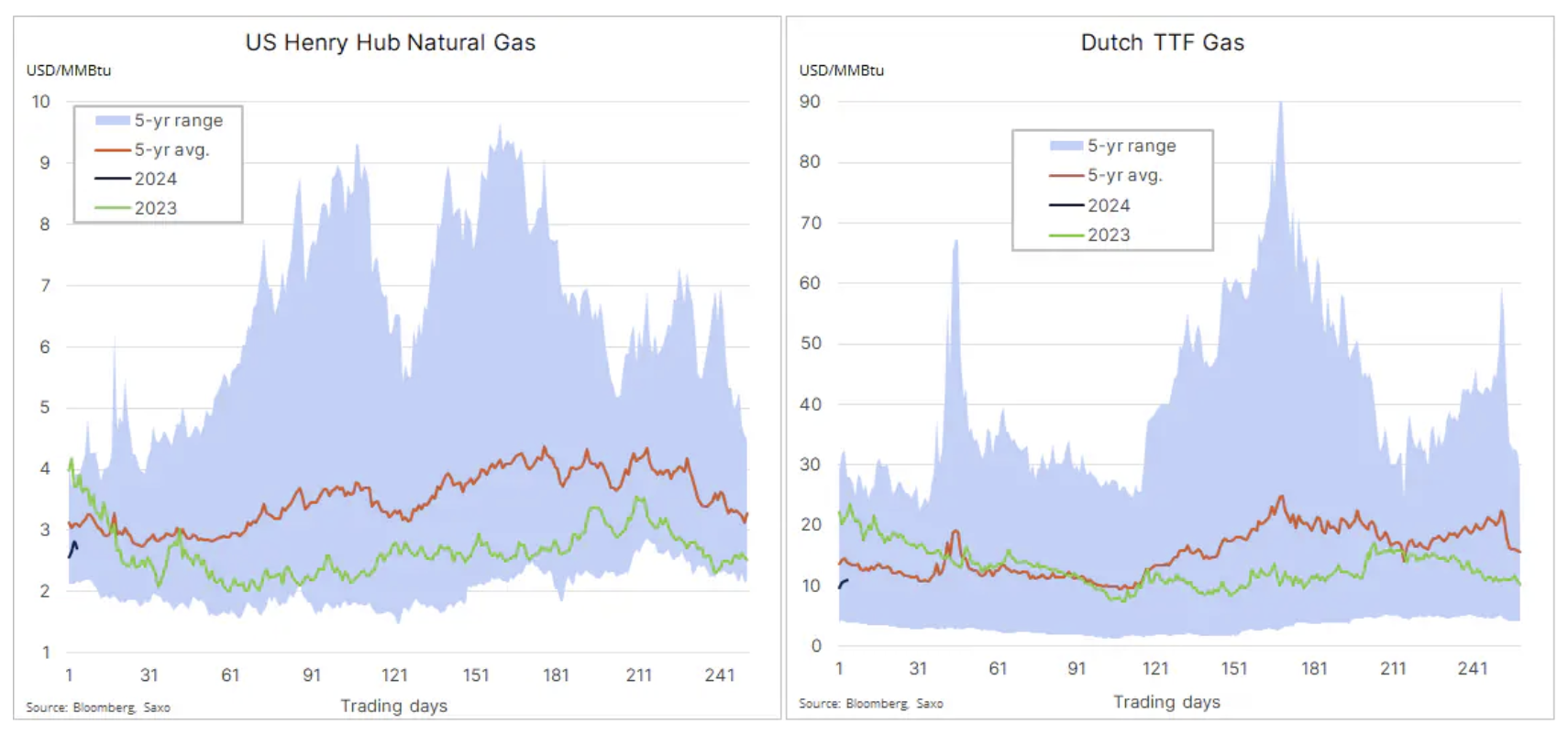

Vysoké zásoby brání růstu cen zemního plynu v důsledku chladného počasí

Největší poražení loňského roku začali minulý týden silně získávat a a ceny zemního plynu celosvětově vzrostly, protože silná zimní poptávka pomáhá kompenzovat rostoucí úrovně zásob ve Spojených státech a v Evropě. Ceny plynu ve Spojených státech se za týden zvýšily o přibližně 7 %, ale ve srovnání se stejným obdobím loňského roku jsou stále o více než třetinu nižší, zatímco v Evropě jsou ceny futures na nizozemský referenční plyn TTF nižší přibližně o 55 % oproti předchozímu roku. rok od roku. Následuje rok, kdy zásoby vzrostly v důsledku zpomalující poptávky, teplého podzimu a přestavby dodavatelských řetězců ve prospěch LNG namísto ruského plynu. Sklady v EU jsou v současnosti plné z 86,5 % ve srovnání s pětiletým sezónním průměrem kolem 70 %. Ve Spojených státech zároveň klesly ceny plynu pod 3 dolary a zásoby na konci roku 2023 dosáhly nejvyšší sezónní úrovně od roku 2015, po roce rekordní produkce a nižší poptávky související s počasím a navzdory rostoucímu exportu.

Zlato vidí týdenní ztrátu

Pro zlato Rok 2024 začal relativně klidně, s poklesem o přibližně 1,5 % v týdnu od zveřejnění páteční zprávy obsahující solidní data o americké ekonomice, což způsobilo růst výnosů dluhopisů a nižší očekávání ohledně snížení úrokových sazeb v USA. Kromě toho kolísání geopolitického rizika souvisejícího s napětím v oblasti Rudého moře přispělo ke zvýšenému zájmu o zlato; stříbro zaostávalo kvůli poklesu cen průmyslových kovů kvůli situaci v Číně. V jednu chvíli minulého týdne dosáhl poměr zlato/stříbro svého březnového maxima nad 89 (unce stříbra k jedné unci zlata). Obecně se stříbro obchoduje zhruba uprostřed čtyřdolarového rozmezí mezi 21,4 a 25,4 dolary.

Po překvapivě dobrých výsledcích v roce 2023, kdy zlato zdražilo o 13 %, v roce 2024 předpovídáme další posilování žlutého kovu a s ním i stříbra v důsledku vlivu tří faktorů: v návaznosti na dynamiku hedgeových fondů další nákupy drahého kovu rekordním tempem centrálními bankami a také nová poptávka investorů ETF, jako jsou správci aktiv, kteří na trhu chybí téměř dva roky kvůli rostoucím reálným výnosům a nákladům na držení aktiv. Vzhledem k tomu, že se americká centrální banka přiklání ke snižování sazeb, očekáváme, že pokusy odhadnout počet těchto snížení budou hlavním faktorem volatility v nadcházejících měsících, přičemž současná úroveň očekávaných snížení zaručuje měkké přistání, zatímco tvrdé přistání nebo recese by znamenala ještě větší potřebu škrtů Stop.

Vidíme možnost, že zlato dosáhne nového historického maxima 2 300 USD, zatímco stříbro, které najde další podporu v očekávaném zvýšení ceny mědi, by se mohlo posunout směrem k maximu v roce 2021 30 USD, což signalizuje pokles poměru zlato/stříbro zpět. na desetiletý průměr pod 80.

Ropa: čtvrtina v dosahu dopředu

V posledním analýza situaci na trhu olej Zjistili jsme, že Brent pravděpodobně zůstane v nadcházejícím čtvrtletí v rozmezí kolem 80 USD, protože obavy z dodávek mimo OPEC+ a globální hospodářský růst kompenzují omezení produkce, napětí na Blízkém východě a další nárůst celosvětové poptávky, i když pomalejším tempem než minulý rok. Skupina producentů OPEC+ bude nadále podporovat ceny prodlužováním a potenciálním prohlubováním stávajících omezení produkce. Vzdávají se tak podílu na trhu a zároveň zvyšují úroveň dostupných výrobních rezerv. Načasování prvního a dalšího snížení úrokových sazeb ve Spojených státech zvýší volatilitu trhu kvůli spekulativním investorům zaměřeným na makroekonomické podmínky.

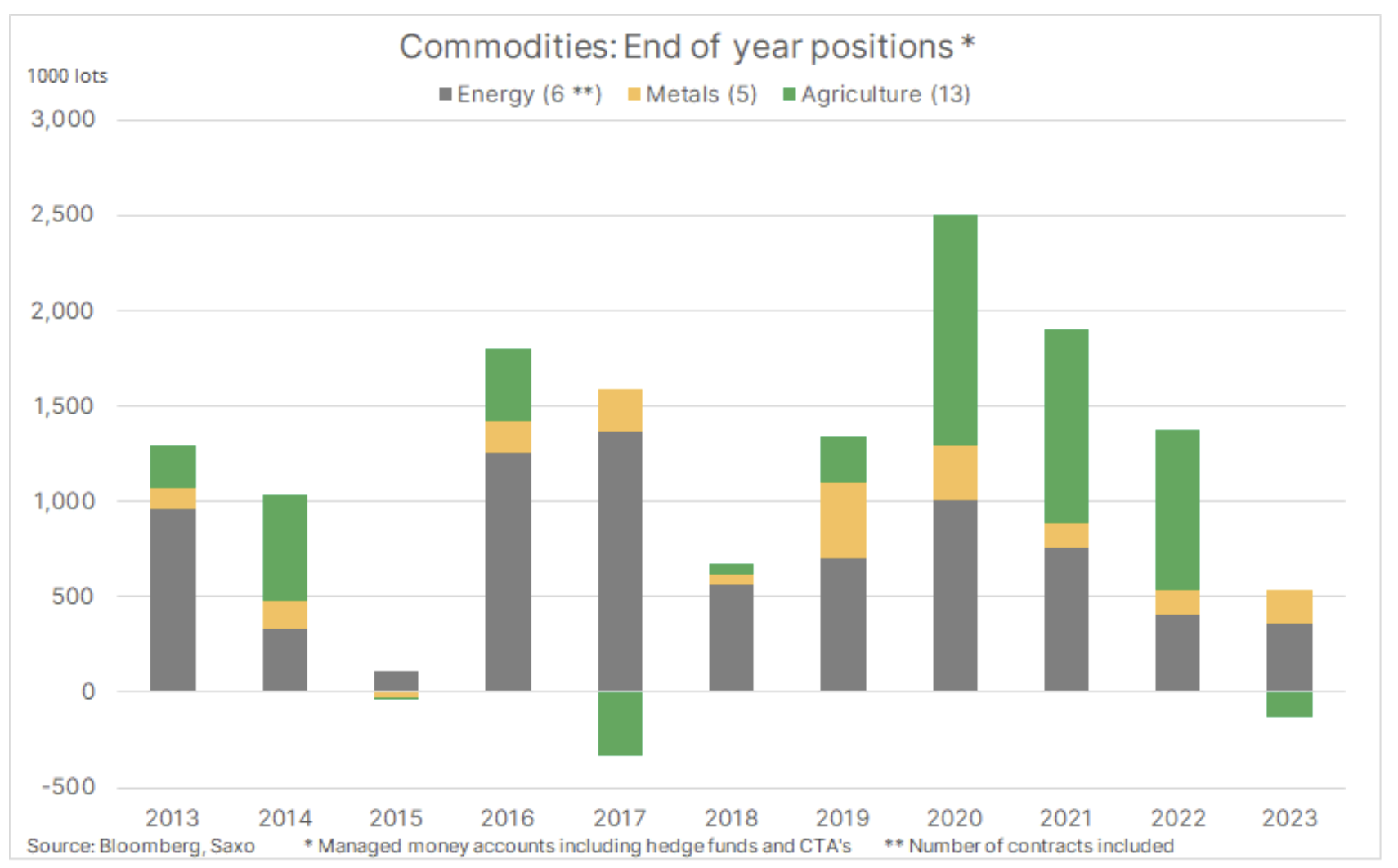

Hedgeové fondy začaly v roce 2024 opatrně.

Za poslední dva roky index Bloomberg Commodity Total Return Index, který sleduje výkonnost 24 hlavních komoditních futures kontraktů, rozložený téměř rovnoměrně mezi energie, kovy a zemědělské produkty, vygeneroval v roce 2021 návratnost 27 % a v roce 2022 16 %. . Předpoklad, že návratnost indexu bude kolem 8 %, byl tedy vzhledem k výzvám minulého roku celkem rozumný. Nutno podotknout, že pokud by se z tohoto indexu vyloučil americký zemní plyn, jehož cena klesla až o 67 %, zůstal by jeho roční výsledek téměř nezměněn.

V důsledku tohoto poklesu došlo v období od října do začátku prosince k vlně výprodejů ze strany hedgeových fondů a fondů sledujících trend (CTA). Výsledkem je, že čistá dlouhá pozice u 24 nejvýznamnějších komoditních futures klesla na úroveň naposledy zaznamenanou během nejturbulentnějšího období pandemie na začátku roku 2020, kdy došlo k poklesu celosvětové poptávky po surovinách, především palivech. Přestože krize v Rudém moři na začátku prosince zvýšila poptávku po ropě, celková čistá dlouhá pozice skončila rok na nejnižší úrovni od roku 2015.

V souvislosti s tímto vývojem vidíme třídu aktiv, která klesá na popularitě, v posledním roce se potýkala s obavami o hospodářský růst v Číně a po celém světě a prudký nárůst nákladů na financování přiměl průmyslový sektor ke snížení nadbytečných nákladů. zásoby. Vidíme také sektor, který by za příznivých okolností mohl zaznamenat silné oživení v roce 2024, kdy budou technické a/nebo fundamentální výhledy příznivější, což povede k nové vlně krátkých nákupů a krytí. Faktory, které by mohly vyvolat takovou změnu, by mohly zahrnovat snížení úrokových sazeb, které by snížilo náklady na financování, a proto Contango, což bude mít za následek doplňování zásob v průmyslovém sektoru, přísnou kontrolu dodávek ropy ze strany OPEC, stejně jako známky snižování nabídky klíčových surovin, kompenzující riziko ekonomického zpomalení v největších světových ekonomikách.

K 26. prosinci měli peněžní manažeři čistou dlouhou pozici 409 000 kontraktů pokrývajících 24 hlavních komoditních futures kontraktů, rozdělených na energii (356 179), kovy (126 15) a zemědělské produkty (-9 28). V případě 25,6 kontraktů se jednalo o dlouhé pozice, zbývajících 6,3 čistých krátkých pozic se týkalo především kontraktů na zemědělské produkty, především obilí. Největší dlouhé pozice založené na nominální hodnotě dolaru zahrnovaly zlato (XNUMX miliard USD), ropu (XNUMX miliardy USD), benzín RBOB (XNUMX miliardy USD) a arabská káva (2,9 miliardy USD), zatímco největší krátké pozice se týkaly kukuřice (-4,3 miliardy USD), pšenice (-1,9 miliardy $) a zemní plyn (-1,7 miliardy $).

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nechte odpověď