Vedlejší téma Čína, čas soustředit se na snídani

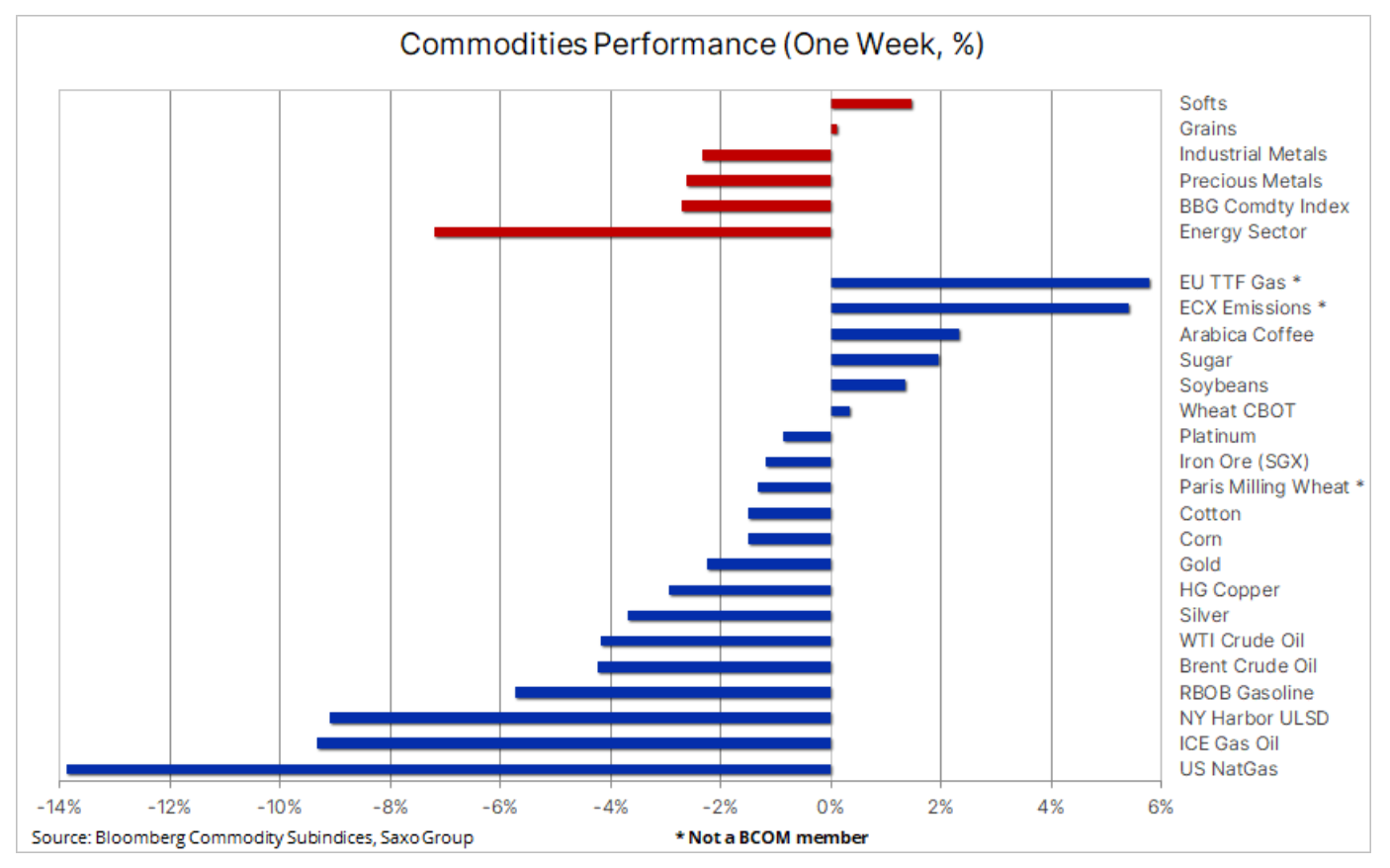

Únor začal pro komoditní sektor špatně, protože optimismus ohledně tempa postpandemického oživení Číny začal slábnout a investoři se soustředili na získání expozice na akciovém trhu, který navzdory předpovědím opačným zaznamenal silný odraz, zejména technologický index Nasdaq, který od začátku roku posílil o více než 15 %. Kromě amerického zemního plynu, který pokračoval ve svém měsíčním poklesu, byly největšími ztrátami ropa a palivové produkty, stejně jako měď a železná ruda, komodity, které v poslední době těžily z očekávání, že rostoucí poptávka v Číně více než vyváží jakékoli obavy z zpomalení v jiných zemích.

Bloomberg Commodity Index (BCOM) se již druhý týden po sobě obchodoval níže, až se přiblížil svému ročnímu minimu, přičemž ztráty na trzích s energií, průmyslovými kovy a drahými kovy byly jen částečně kompenzovány zisky obilí, a především všech tzv. „měkké“ potraviny.

Tři hlavní centrální banky v čele s americkou centrální bankou zvýšily minulý týden úrokové sazby, jak se očekávalo, ale komentáře, které následovaly, vedly trh k domněnce, že se blížíme ke konci současného cyklu zvyšování sazeb. Zejména se to týkalo ECB – nejvíce jestřábí centrální banka ve skupině G10 – která naznačila, že budoucí vývoj měnové politiky posoudí na svém březnovém zasedání. Tato poznámka utlumila klíčový fundamentální faktor rostoucího trendu EUR/USD, což způsobilo prudké oživení dolaru, protože dosáhl svého posledního minima po zasedání. FOMC. Zlato dosáhlo nového cyklu ve středu po holubičím komentáři FOMC, než prolomilo podporu, když dolar získal hodnotu a americká měsíční zpráva o zaměstnanosti šokovala trh s 517 XNUMX přidanými v lednu. pracovních míst, což daleko převyšuje odhady.

Zatímco ekonomická data z Číny nadále podporují očekávání ekonomického oživení, trh je skeptičtější, pokud jde o tempo a načasování růstu poptávky. Není pochyb o tom, že největší světový spotřebitel komodit bude v průběhu roku podporovat klíčové komodity, od ropy po měď. Z krátkodobého hlediska však může být trh příliš optimistický, pokud jde o načasování a sílu tohoto odrazu. Nižší ceny za poslední týden donutily hedgeové fondy snížit nedávno umístěné dlouhé pozice – zejména v ropě, palivových produktech a průmyslových kovech – a mohly přispět k nadhodnocení rozsahu současné korekce.

Zlato se prudce vrací zpět po dosažení nového maxima cyklu

Krátkodobá technická předpověď pro zlato zhoršila se později v týdnu poté, co FOMC řízená rally na nové maximum cyklu poblíž úrovně odporu 1 963 USD byla nahrazena prudkým obratem, když dolar posílil, zejména vůči euru po mírném zvýšení sazeb ECB. Obrat dolaru podtrhuje, že zlato nadále sleduje celkový trend USD. Výprodej zlata se prodloužil po zveřejnění mimořádně pozitivní zprávy o zaměstnanosti v USA, což dále oslabilo krátkodobý technický výhled, přičemž čtvrteční medvědí pohlcující vzor na denním svíčkovém grafu ukazuje na dočasné maximum na trhu.

Burzovně obchodované fondy založené na těžbě zaznamenávají rostoucí přílivy, ETF na bázi drahých kovů zaostávají

Po prudkém nárůstu zlata od listopadového minima došlo k zajímavému rozporu mezi burzovně obchodovanými fondy (ETF) monitorujícími těžařské společnosti a fondy založenými na skutečné ceně drahých kovů. Zlaté společnosti a ETF monitorující velké těžařské společnosti získávají pozornost investorů, protože cena zlata vzrostla o 17 % z minima svého cyklu a výhled by se mohl dále zlepšit, pokud centrální banky nakonec sníží úrokové sazby. Historicky zlato silně zhodnocovalo, když americká centrální banka zastavila cyklus zvyšování a snížila úrokové sazby, a ve spojení se silnou poptávkou centrálních bank se zdá, že trh předchází očekávanému posunu Fedu směrem k uvolňování. Největší veřejně obchodovaný fond založený na společnostech zabývajících se těžbou zlata – VanEck Gold Miners (GLD) – zaznamenal 400% nárůst přílivu, což naznačuje, že drobní investoři zvyšují své pozice. Ostatní nyní populární ETF na trhu zlata jsou iShares Gold Producer UCITS (IAUP) a iShares MSCI Global Metals and Mining Producers (PICK) – příliv prostředků do těchto fondů se letos zvýšil o více než 100 %.

Celková pozice pro bullion ETF se přitom nezvýšila a je stále na tříletém minimu. To může potvrdit, že nedávná síla zlata byla tažena spíše skutečnou fyzickou poptávkou než tzv poptávka po papíru. Zdá se, že toto pozorování potvrzuje i skutečnost, že celkový počet otevřených futures kontraktů na burze COMEX klesl na minimum z 21. listopadu (468 000 kontraktů). Jinými slovy, i přes zmíněnou silnou rally nedošlo k výraznému nárůstu počtu otevřených zakázek.

Z technického hlediska naznačuje výkyv na trhu zlata z minulého týdne dlouho očekávanou korekci. Technickí investoři budou po čtvrtku negativnější tvorba pohlcení medvědího trhua uzavření pod 1denním klouzavým průměrem – aktuálně na 914 1 USD – by signalizovalo další ztrátu hybnosti. Uzavření pod touto úrovní by mohlo znamenat krátkodobý pohyb směrem dolů k 872 1 USD nebo dokonce 845 XNUMX USD.

Ropa pod tlakem spekulativní likvidace dlouhých pozic

Surový olej klesly o více než 4 % na týdenní bázi, protože optimismus ohledně Číny upadá a zásoby v USA nadále rostou. Již před oslavami čínského nového roku trh počítal s vyhlídkou na silné oživení v Číně, ale nyní existují pochybnosti o načasování a rozsahu, v jakém bude tento nárůst schopen vyrovnat slabost v jiných zemích. Věříme, že čínská poptávka a dodatečné sankce na ruský vývoz paliva, které vstoupí v platnost 5. února, spolu s podporou cen OPEC+ prostřednictvím aktivně řízené produkce vytvořily měkké dno na trhu. Krátkodobě se trh nadále potýká s dlouhou likvidací, protože hedgeové fondy jsou nuceny snižovat nedávno vytvořené longy.

V šestitýdenním období, které skončilo 24. ledna, zvýšili manažeři hotovosti Brent longs o 163 milionů barelů, z nichž 95 milionů barelů bylo nakoupeno v posledních dvou týdnech. To zdůrazňuje krátkodobou výzvu, které trh v současné době čelí, a vysvětluje, proč by se současná korekce mohla ukázat hlubší, než by bylo vzhledem k současným fundamentům oprávněné.

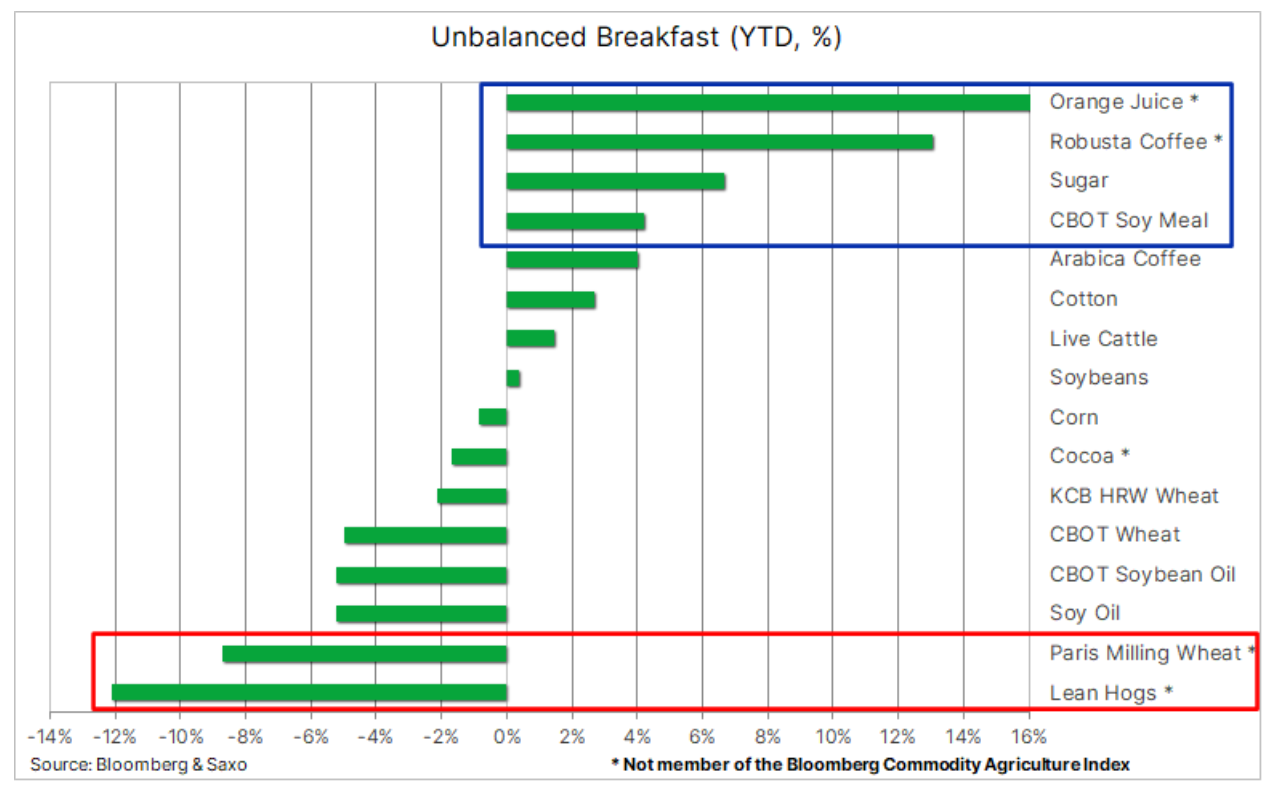

Vaše nevyvážená snídaně

Přestože pozornost investorů letos z velké části přitáhla měď a zlato, prudký nárůst cen tzv. měkkých potravin, zejména minulý týden, posunulo toto odvětví na vrchol výsledkové tabulky. Index Bloomberg Softs, který zahrnuje kávu arabica, cukr a bavlnu, ale nezahrnuje kávu robusta a pomerančový džus, které výrazně nabývají na hodnotě, letos vzrostl o 7,3 %. Důvodem byly nepříznivé povětrnostní podmínky v klíčových pěstitelských oblastech, krytí krátkých pozic spekulativními investory a v případě cukru rostoucí ceny benzínu zvyšující poptávku po biopalivech.

Futures kontrakty na kávy arabica a robusta Akcie v New Yorku a Londýně dosáhly tříměsíčních maxim kvůli rostoucím obavám, že by svět mohl čelit třetímu deficitu v řadě kvůli nedostatku bobů robusta. Nedávné nárůsty byly iniciovány robustou, která se – po poklesu v druhé polovině loňského roku – minulý měsíc silně odrazila, především kvůli obavám o nabídku. Akcie robusty sledované ICE klesly na nejnižší úroveň od roku 2016, kdy došlo ke změně smluvních pravidel. Navíc vývoz z Vietnamu, druhého největšího světového vývozce kávy – především robusty – v lednu meziročně klesl o 31 %.

Arabica zároveň pokračuje ve svém oživení po pětiměsíční korekci, která zaznamenala mezi srpnem loňského roku a 11. lednem pokles ceny o 40 %. Od té doby cena futures vzrostla o 29 % a dosáhla tříměsíčního maxima 1,82 USD za libru. Důvodem je především zhoršující se předpověď pro nadcházející sezónu v Brazílii, která již třetím rokem naznačuje malou úrodu. Zpožděné sklizně ve Střední Americe a obavy z příští sklizně v Peru uprostřed politických protestů přispěly k tlaku na růst cen.

Tento vývoj si vynutil zásadní obrat u hedgeových fondů, které v posledních týdnech nashromáždily svou největší čistou krátkou pozici v kávě arabica za více než tři roky. To zdůrazňuje důležitost týdenního sledování Zpráva COTprotože změna technické a/nebo fundamentální prognózy může mít obrovský dopad na cenu při výrazném zvýšení pozic.

Klíčovým faktorem nedávného rychlého růstu cen také zůstávají obavy z globální nabídky cukr, která vyvrcholila minulý týden březnovým obchodováním futures na newyorské burze na maximu z listopadu 2016 kolem 22 centů za libru. Poslední nárůst cen ovlivnily zprávy z Indie, druhého největšího světového výrobce cukru, poté, co Indian Sugar Mills Association snížila odhad domácí produkce pro letošní sezónu o 6,8 % na 34 milionů tun. Vývoz tak s největší pravděpodobností klesne z dříve předpokládaných 9 milionů tun na 6,1 milionů tun. Hlavními důvody pro snížení jsou nepříznivé povětrnostní podmínky a cukrovary přidělující více třtiny do etanolu. Thajsko, druhý největší světový vývozce po Brazílii, by mohlo zvýšit svůj export, protože se očekává nárůst produkce o 14 % na 11,6 milionu tun, což by v této fázi mohlo zabránit dalšímu růstu cen cukru.

Zároveň futures kontrakty na pomerančový džus dosáhly rekordního maxima kolem 2,45 USD za libru a podle indexu BCOM OJ jsou meziročně o více než 90 % vyšší. Ceny vyhnala nahoru citrusová krize na Floridě, která zaznamenala nejnižší sklizeň klíčového státu od roku 1936. K problémům řady hurikánů v posledních několika letech lze přidat poškození mrazem a zelenání citrusů, onemocnění přenášené hmyzem. Navíc jak v Brazílii (vlhké počasí) tak v Mexiku (rostoucí poptávka po čerstvém ovoci) byla výroba džusů v období silné poptávky výrazně omezena.

Všechny výše uvedené faktory přispěly ke zvýšení nákladů na průměrnou snídani, zatímco velká nabídka pšenice, zejména z oblasti Černého moře, má za následek, že ceny pšenice jsou letos zatím mírně nižší. Pozor, milovníci slaniny: její cena také klesla a futures dál libové vepřové maso ve Spojených státech reagovaly negativně na zvyšující se dostupnost zásob. Poslední zpráva USDA o zásobách chladírenských skladů ukázala, že celkové zásoby mražené drůbeže k 21. prosinci 2022 byly o 7 % vyšší než v předchozím měsíci a o 23 % vyšší než o rok dříve.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.