Švýcarský dohled porušil pravidla hry

Akviziční transakce Credit Suisse vyjednané o víkendu švýcarskou vládou porušily všechna pravidla a ponechaly peníze akcionářům a zároveň eliminovaly držitele dodatečného kapitálu Tier 1 (AT1). Tento krok narušil kapitálovou strukturu a včera ráno poslal trh AT1 v hodnotě 250 miliard dolarů dolů. Rozhodnutí švýcarského regulátora by mohlo mít dlouhodobé důsledky pro evropské banky, protože náklady na kapitál porostou. Pojďme si tedy vysvětlit, jak trh AT1 funguje a proč je pro evropské banky důležitý.

Projekt převzetí Credit Suisse vysílá rázové vlny prostřednictvím dluhopisů AT1

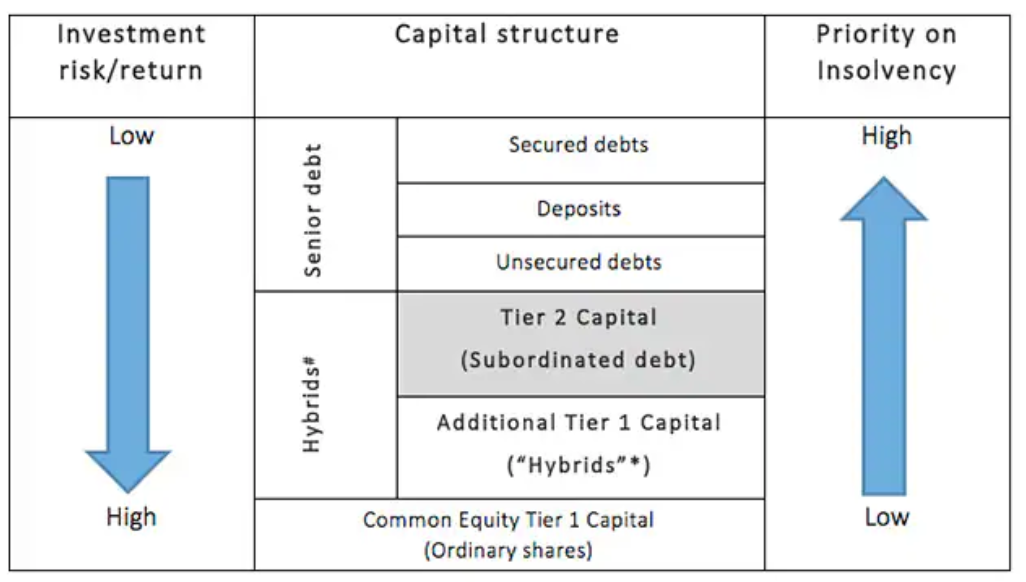

Provedeno švýcarskou vládou násilně svatba UBS a Credit Suisse, v důsledku čehož akcionáři Credit Suisse získali jednu akcii UBS za 22,48 akcií Credit Suisse, což banku ocenilo na přibližně 2,8 miliardy USD. Zatímco akcionáři na oplátku něco dostali, držitelé dodatečného kapitálu Tier 1 (AT1) byli připraveni o nominální hodnotu 16 miliard CHF, což byla v kontextu záchrany dosud bezprecedentní událost. Tento krok je také v rozporu s řádem kapitálové struktury, protože kapitál AT1 je nad vlastním kapitálem, což znamená, že akcionáři by měli vždy absorbovat všechny ztráty dříve, než se dostanou k držitelům kapitálu AT1.

Trhy reagovaly na projekt převzetí negativně a poslaly dluhopisy AT1 dolů až o 17,5 % na vnitrodenní minimum. Aby se zastavil další pokles důvěry, bankovní dohled EU zopakoval, že kapitál kmenového kapitálu Tier 1 (CET1) nadále trpí ztrátami před držiteli kapitálu AT1. Oznámení uklidnilo trh a dluhopisy AT1 vzrostly o 8 % z minima.

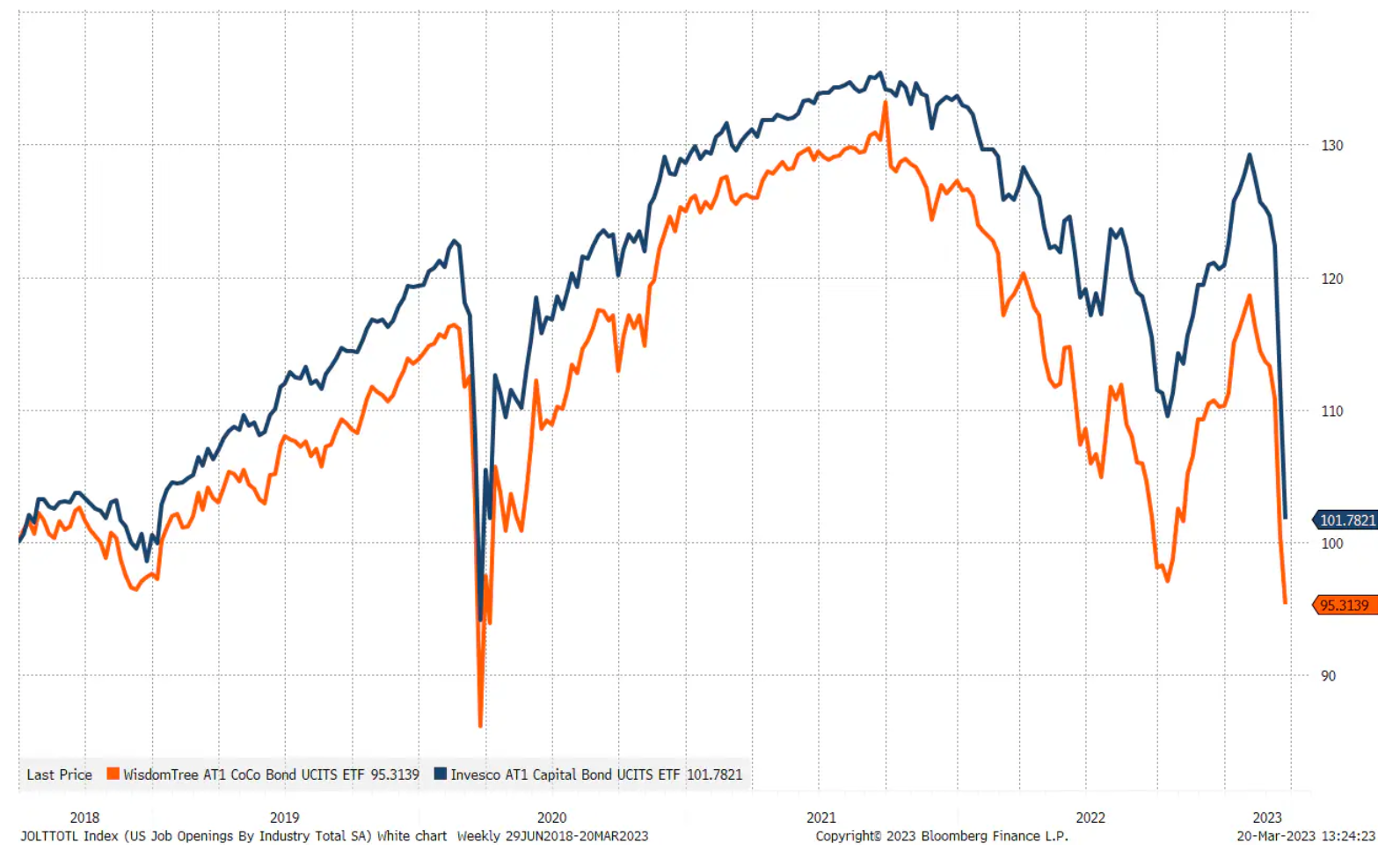

Dva největší burzovně obchodované fondy sledující CoCo (součást kapitálové struktury Tier 1) a všechny dluhopisy AT1.

Stejně jako stále neznáme dlouhodobé důsledky záchrany SVB, která zahrnovala plnou záruku za nepojištěné vklady, neznáme ani dlouhodobé důsledky záchrany Credit Suisse. Včerejší událost by mohla způsobit trvalé poškození kapitálového trhu AT1 a negativně tak ovlivnit dlouhodobé financování a náklady na kapitál evropských bank. V každém případě skokový nárůst rizika pro banky v posledních dvou týdnech bude znamenat, že se sníží rizikový apetit v systému, a tím se zvýší náklady na kapitál pro ekonomiku.

Co je AT1 Capital?

Struktura dluhopisů AT1 byla vytvořena po světové finanční krizi pod novými Pravidla Basel III jako nová vrstva kapitálu, která má fungovat jako tlumič nárazů v případě stresu nebo selhání banky. Níže uvedený graf představuje zjednodušenou kapitálovou strukturu finanční instituce a je vidět, že téměř nejvyšší rizikovost se vyznačují dluhopisy AT1 - vyššímu riziku jsou vystaveni pouze držitelé kmenového kapitálu Tier 1 (akcionáři).

Jedním z klíčových kritérií pro dluhopisy AT1 je, že jsou trvalé, což znamená, že nevyprší, aby bylo zajištěno, že se jedná o trvalý kapitál. Některé dluhopisy AT1 lze převést na akcie, pokud pákový poměr banky klesne pod určitou hranici. Tyto typy dluhopisů AT1 se nazývají podmíněně konvertibilní dluhopisy nebo tzv "CoCo" (angl. podmíněné konvertibilní dluhopisy) a představují přibližně 40 % nesplacených dluhopisů AT1. Hodnota trhu AT1 je přibližně 254 miliard USD, přičemž 97 % emisí vydávají banky a 80 % všech dluhopisů AT1 je vydáno evropskými bankami.

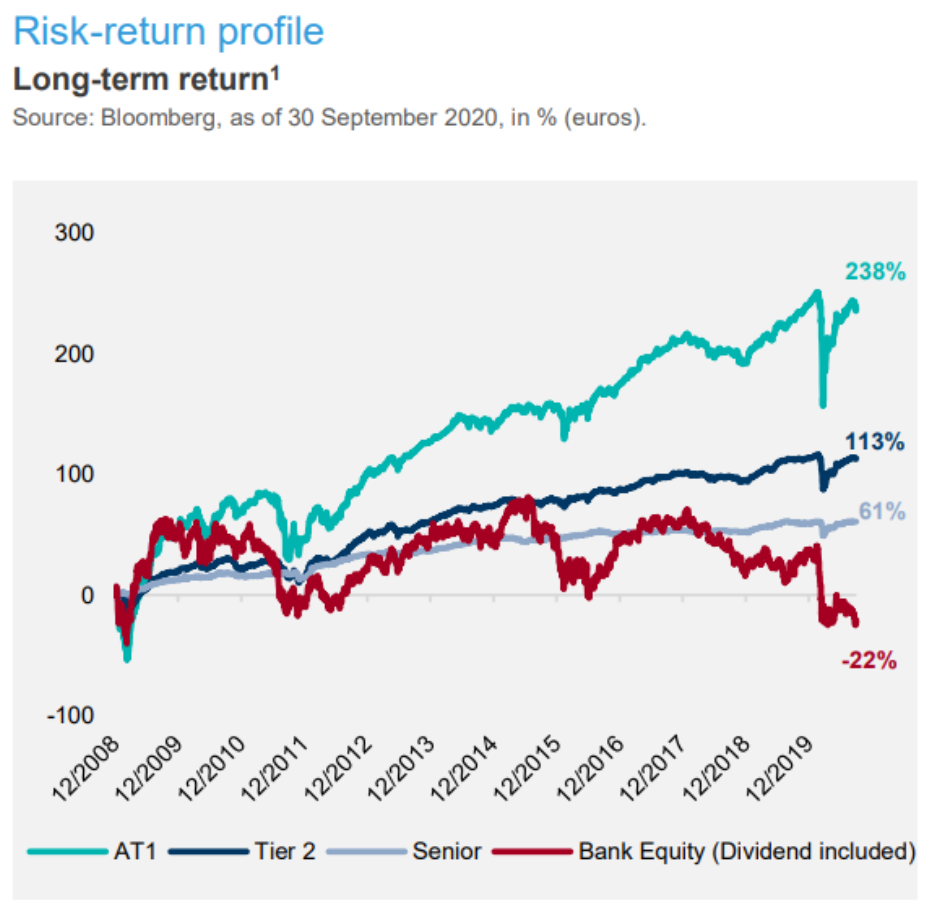

Jedním z důvodů, proč se evropské banky staly hlavními emitenty dluhopisů AT1, je to, že profil návratnosti akciového kapitálu byl tak tristní, že nebyl životaschopným zdrojem kapitálu, pokud banka nebyla ochotna emitovat kapitál za vysoké náklady. Dluhopisy AT1 fungovaly jako most a nástroj pro vytváření kapitálu Tier 1. Investoři ochotně investovali do dluhopisů AT1, zejména globálních systémově významných bank, ve víře, že vlády nedovolí, aby o celou svou investici přišel někdo jiný než akcionáři. Poměr rizika a odměny byl tedy pro držitele dluhopisů AT1 považován za poměrně příznivý. Graf návratnosti společnosti Lazard Asset Management ukazuje, že profil návratnosti kapitálové struktury byl zkreslený. Vlastní kapitál bank jako nejrizikovější prvek kapitálové struktury měl generovat vyšší výnos než dluhopisy AT1 – což se nestalo, což naznačuje, že evropský bankovní systém je z pohledu investorů strukturálně nezdravý.

Pro ty, kteří by se chtěli o kapitálu AT1 dozvědět ještě více, můžeme doporučit následující dvě krátké poznámky Lazard Asset Management:

Je třeba poznamenat, že v květnu 2022 zveřejnila Fitch Ratings zprávu o existenční krizi v Evropě ve vztahu k dluhopisům AT1, protože Evropské orgány dohledu projednávají redesign kapitálové struktury, se zaměřením na kmenový kapitál Tier 1. Jinými slovy, orgány dohledu EU uznávají, že současný systém není optimální. Jak ale zvýšit důraz na kmenový kapitál Tier XNUMX, když je návratnost vlastního kapitálu evropských bank v poměru k jeho nákladům tak nízká?

Největšímu riziku jsou vystaveny evropské banky

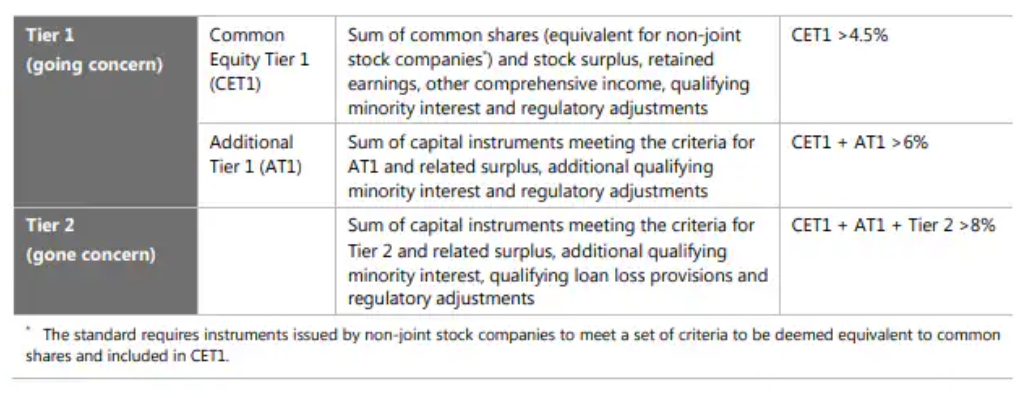

V souladu s předpisy Basel III je pákový poměr pro banky definován jako poměr míry kapitálu (kapitál Tier 1) k míře expozice (rizikově vážená aktiva). Celkový regulatorní kapitál zahrnuje kapitál Tier 1 (CET1 + AT1) a kapitál Tier 2 a měl by být alespoň 8 %, což znamená maximální pákový efekt 12x, ale samozřejmě za předpokladu, že rámec rizikového vážení je nastaven správně a funguje lineárně napříč všemi riziky. scénáře; tvrdíme, že tomu tak není, a proto má systém skrytá rizika.

Celý systém Basel III je založen na odstupňovaném regulatorním kapitálu následovaném rizikově váženým přístupem k aktivům v rozvaze. Podle současných předpisů mají státní dluhopisy nejnižší rizikovou váhu – a to dává smysl. Pokud však k tomu připočteme úrokový šok a účtování cenných papírů držených do splatnosti, které funguje pouze za předpokladu stability závazků, pak regulátoři zavádějí do systému vysoce nelineární riziko. Protože, jak jsme viděli u SVB a dalších bank, riziková váha byla zjevně příliš nízká v kontextu, kdy závazky nebyly stabilní. To je základní riziko v bankovním systému. Pokud široká veřejnost zjistí, že užitná hodnota vkladů je příliš nízká ve srovnání s alternativami, jako jsou krátkodobé státní dluhopisy, zlato, Bitcoinakcie atd., bankovní systém by mohl snadno přispět k dalšímu poklesu nahromaděných vkladů, připravit banky o nejlevnější zdroj financování a potenciálně zvýšit tlak na nucené prodeje aktiv.

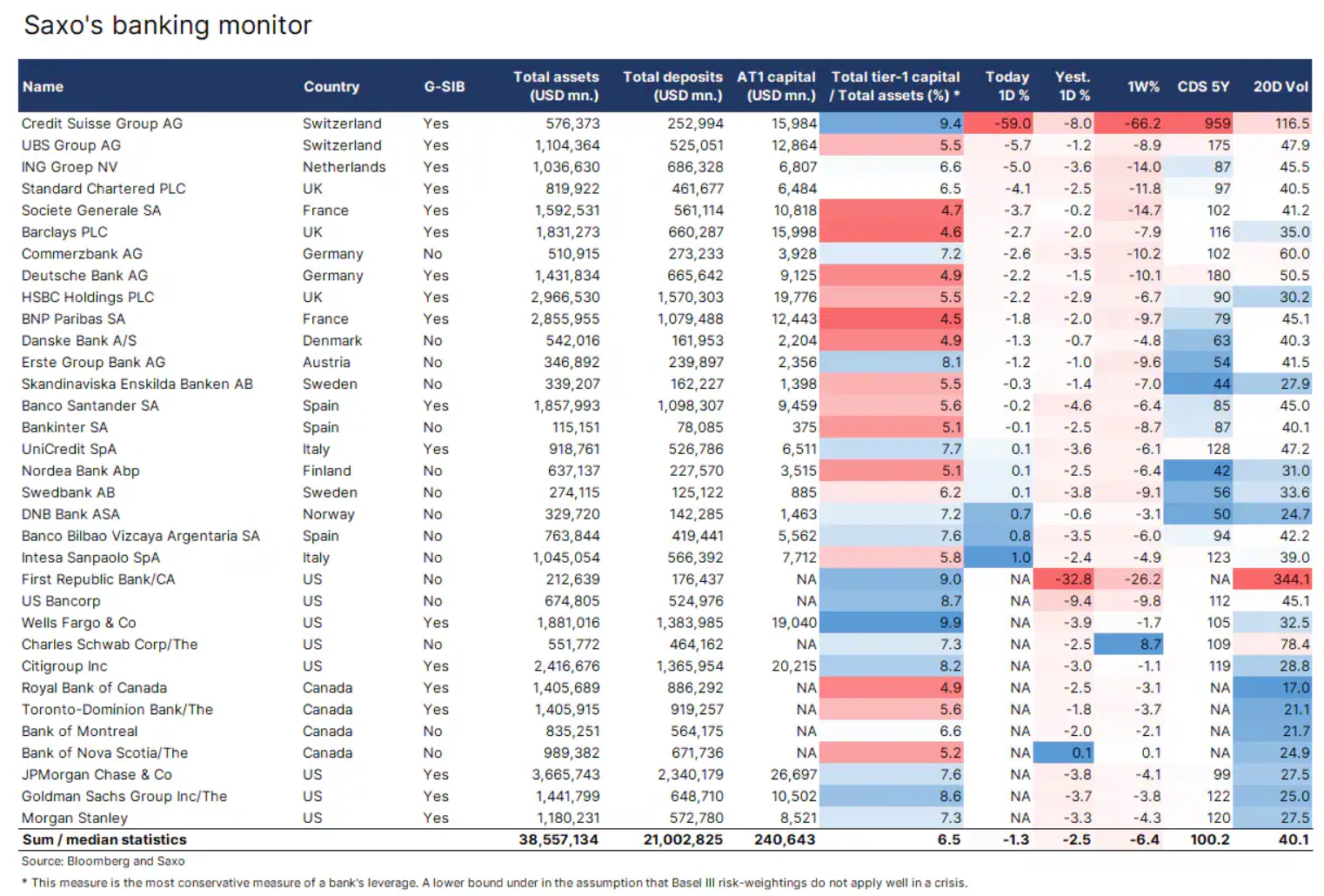

Aktualizovali jsme náš bankovní monitor, aby zahrnoval kanadské banky a přidali AT1 Equity, aby naši zákazníci viděli, které banky mají nejvyšší referenční částku AT1 Equity. Kromě toho jsme vypočítali spodní hranici páky vydělením kapitálu Tier 1 celkovými aktivy. Pro banky jde přirozeně o nejkonzervativnější míru rizika, protože všechna aktiva v tomto případě nesou stejné riziko. S tímto předpokladem je zcela jasné, že americké banky mají lepší kapitálovou strukturu než evropské a kanadské banky.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.