Skutečným zabijákem akcií je recese, nikoli inflace

Nedávná zpráva o inflaci v USA byla překvapením a stlačila akciové trhy, zejména Nasdaq, níže. Vyšší než očekávaná inflace znamenala, že očekávání ohledně snížení úrokových sazeb byla posunuta dále do kalendáře. Březnové snížení úrokových sazeb nepřichází v úvahu, první snížení přijde v květnu nebo červnu a do prosince bychom se mohli dočkat čtyř snížení. To je drastická změna oproti sedmi škrtům očekávaným na začátku tohoto roku. Co se stalo? Pevná jádrová inflace ve službách podporovaná dynamikou mezd nepoklesá a globální výroba vykazuje známky oživení. Pokud se k této již tak tvrdohlavé inflaci přidá komoditní ekonomika, věci by mohly být zajímavé. Měli by se akcioví investoři obávat? Dokud se inflace udrží pod 4 %, recese se stává výraznější. Pokud ekonomika zůstane nad vodou, sentiment by měl zůstat pozitivní. Nedávná vysoká ocenění by se však mohla stát problémem, pokud společnosti nebudou schopny splnit očekávání zisku.

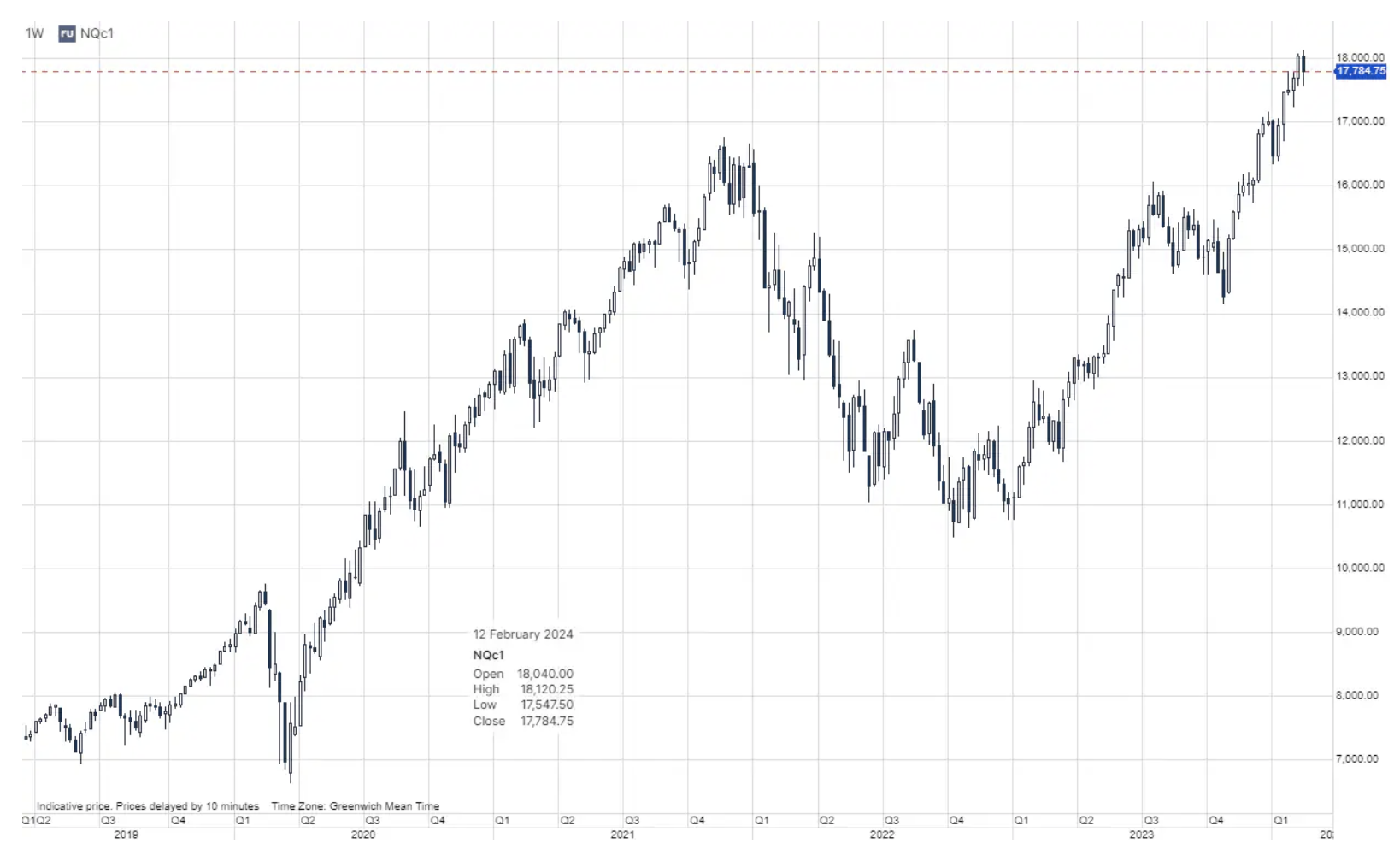

Dynamika inflace oddaluje naděje trhu na snížení úrokových sazeb

Překvapení v podobě lednové zprávy o inflaci v USA, která ukázala CPI y/y 3,1 % proti odhadovaným 2,9 % a jádro CPI y/y na 3,9 % proti odhadovaným 2,9 %. 2,9 % a jádrový CPI y/y na 3,9 % oproti odhadovaným 3,7 %. To stlačilo akcie níže, přičemž futures Nasdaq 100 vedly k poklesu o 1,6 %. Futures na přední technologické indexy však druhý den vzrostly o 0.6 %, což odráží, že toto inflační překvapení prozatím vykolejí akciové oživení. Než se ponoříme do toho, co znamená zpráva o inflaci pro akcie, stojí za to sledovat změny na trhu v oceňování snížení úrokových sazeb. Fed.

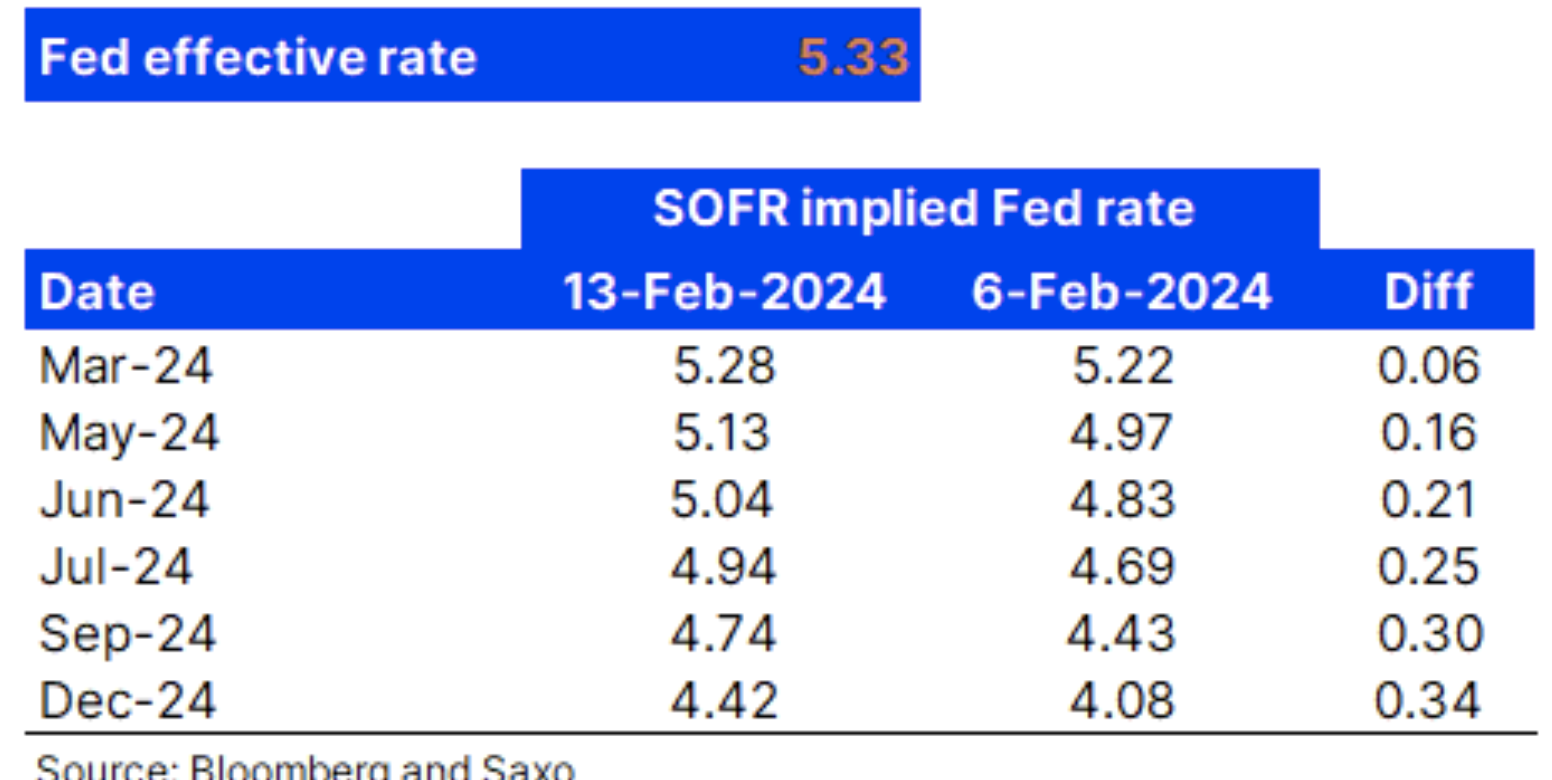

Níže uvedená tabulka ukazuje, že současná efektivní úroková sazba Fedu je 5,33 % a 3měsíční futures SOFR 24. března uzavřely na odhadované sazbě fondů Fed 5,28, což odráží, že březnové snížení sazby bylo plně oceněno v roce . Tabulka také ukazuje odhadované sazby Fed Funds v různých bodech v budoucnosti na základě těchto SOFR futures kontraktů z minulého týdne a rozdílu. Vidíme, že ve srovnání se situací před týdnem trh do červencového zasedání FOMC odstranil celé snížení sazeb (25 bazických bodů). Aktuální odhadovaná sazba fondů Fedu pro červencové zasedání je aktuálně 39 bazických bodů pod současnou efektivní sazbou, což naznačuje, že trh se přiklání ke dvěma snížením sazeb do červencového zasedání FOMC, ale rozdělení je blíže k 50/50. Tabulka také ukazuje, že trh na prosincovém zasedání oceňuje čtyři snížení sazeb (smlouva z prosince 24 uvádí sazbu fondů Fed o 91 bazických bodů pod současnou úroveň). FOMC, což je drastická změna oproti začátku letošního roku, kdy trh nacenil sedm snížení úrokových sazeb. Co se tedy změnilo?

Jak jsme psali v našem článku Jaké jsou možné úvahy Fedu o snížení sazeb? 1. února existovalo několik faktorů, které naznačovaly, že Fed se zdrží snižování. Některé z nich zahrnují lepkavou jádrovou inflaci ve službách, uvolněné finanční podmínky, rostoucí trend v americké ekonomice a utahující se trh práce, jak je vidět v posledních měsíčních pozorováních. Poslední zpráva o inflaci ukázala přesně to, o čem jsme mluvili: růst mezd vytváří lepkavou inflaci základních služeb, která vzrostla o 0,66 % m/m, a na meziroční bázi byl 6měsíční průměr m/m 5,6 %. rok za rokem. Růst inflace nyní vypadá takto. Efekty srovnávací základny nižších cen energií ustupují a globální výrobní sektor vykazuje zelené výhonky, přičemž údaje PMI ukazují na nejvyšší úroveň aktivity od srpna 2022. Představte si, že ekonomika zboží opět nabírá na síle vedle současné stagnující inflace služeb.

Měli by se akcioví investoři obávat dynamiky inflace a toho, že cesta k odhadované cílové úrokové sazbě Fedu bude nyní pravděpodobně delší? Dokud se celková inflace udrží pod 4 %, z hlediska inflace se o výnosy akcií nestaráme. Recese nebo její nedostatek znamená pro výnosy akcií mnohem více, takže dokud neuvidíme jasné známky blížící se recese, myslíme si, že nálada na akciových trzích zůstane pozitivní. Úrovně ocenění akcií jsou však poměrně vysoké, a proto představují riziko, pokud by společnosti náhle nebyly schopny tato očekávání splnit.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.

Nechte odpověď