Průvodce řízením rizik pro akciové investory

Mnoho investorů má koncentrovaná akciová portfolia, která s sebou nese velmi vysoké riziko. Chceme ukázat, že spojením portfolia skládajícího se z 5 akcií v poměru 50/50 s burzovním fondem (ETF) sledováním široce chápaného akciového trhu výrazně snižujeme riziko při zachování očekávaného dlouhodobého výnosu. Pokud je investor ochoten trochu snížit svá očekávání ohledně výnosu, může vyměnit ETF, které sleduje akciový trh, do fondu pro sledování aktiv a ještě více snížit riziko. Nakonec diskutujeme o rizicích spojených s inflací pro skutečné bohatství a o tom, jak tato rizika potenciálně částečně kompenzovat.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.

co je riziko?

Minulý rok jsem psal o svém přístup k řízení vlastního kapitálu, který se setkal s kladným ohlasem. Vzhledem k tomu, že ceny akcií byly na svém vrcholu jen o měsíce později, můj komentář přišel v nejlepší možnou dobu. Vzhledem k tomu, že ceny akcií výrazně klesly ze svých nedávných maxim a nedávné oživení akciového trhu, zvolili jsme trochu jiný přístup k řízení rizik. Probereme, co je riziko a co může typický obchodník udělat, aby se vyhnul riziku přílišného rizika, pokud akcie opět klesnou.

Nejprve musíme rozlišovat mezi rizikem a nejistotou. Riziko lze formálně popsat jako proces, který je kvantifikovatelný, kde interval spolehlivosti koreluje s velikostí vzorku; jinými slovy, proces, kterým lze vést statistiky. Nejistota je naopak nekvantifikovatelná, jako například invaze na Ukrajinu, protože taková událost je ojedinělá, a tudíž není spojena s významnou pravděpodobností.

V širších souvislostech začínáme konečnou definicí rizika, která má zabránit finančnímu krachu. I když jde o důležitý koncept, kterému se lze vyhnout, pokud se investor zdrží používání pákového efektu, krach může také znamenat ztrátu 98 % jejich aktiv; Nejde tedy jen o totální ruinu. Je však tak velký, že k dorovnání ztrát by musel vzniknout zisk 4 900 %, což ilustruje asymetrii mezi zisky a ztrátami.

ČÍST: Sestavení plánu řízení rizik – jak na to?

Běžná definice rizika je rozptyl nějakého základního procesu (např. akce), což je statistická míra toho, jak moc proces osciluje kolem své střední hodnoty. Čím vyšší je rozptyl, tím větší je pravděpodobnost významných pohybů v jakémkoli směru. Vzhledem k tomu, že většina drobných investorů jsou investoři do akcií, a proto mají pouze dlouhé pozice, zaměříme se více na riziko poklesu než na riziko růstu (výnosy), protože chceme co největší rozptyl, pokud je spodní linie nad nulovou návratností.

Zaměření na riziko poklesu vede ke konceptu zvanému semivariance, který se zaměřuje výhradně na výnosy pod určitou hranicí – často nulovou – a popisuje riziko poklesu. Problém tohoto přístupu spočívá v tom, že základním předpokladem je typické rozložení záporných výnosů. Víme, že finanční trhy a akcie mají tlustý chvost, což znamená, že vidíme mnohem významnější pohyby (jak zisky, tak ztráty), než by naznačovalo normální rozdělení. To znamená, že semivariance podcení skutečné riziko kvůli asymetrii výnosů.

Tato pozorování vedla k formulaci termínů jako Contingent Value at Risk (Value at Risk). podmíněná hodnota v riziku), což je luxusní termín pro výpočet průměrného výnosu například z 1 % nebo 5 % nejhorších výnosů. Tato míra má mnoho skvělých statistických vlastností, z nichž jedna je ta, že je méně citlivá na předpoklady, které jsou základem rozdělení návratnosti.

Do jisté míry související koncept, který je snáze pochopitelný, je maximální pokles portfolia. maximální čerpání), který je definován jako pokles z maximální hodnoty portfolia na nejnižší hodnotu za celou dobu investování. Vzhledem k asymetrii zisků a ztrát se obchodníci silně zaměřují na tento ukazatel a snaží se minimalizovat ztráty, aby se vyhnuli velkým poklesům hodnoty portfolia nebo velkým ztrátám během jediného období (denně, týdně, měsíčně).

Jak může typický investor minimalizovat riziko?

Typický investor má omezený kapitál, často s portfoliem pouze 3-5 společností, protože minimální provize by se jinak rovnala vysokým transakčním nákladům. První graf ukazuje výnosnost portfolia 5 evropských akcií, do kterých bylo v lednu 2010 náhodně vybráno 1 akcií a poté do nich nebylo zasahováno. Pokud byly některé akcie zobchodovány nebo koupeny, byly nahrazeny příslušnou hotovostní váhou. Tato operace byla provedena 000krát, aby se zjistila vnitřní odchylka výkonnosti těchto typů portfolií.

Za sledované období 12,5 roku vykázala značná část vzorku 1 000 portfolií zápornou míru návratnosti, což je samo o sobě pozoruhodné, přičemž překvapivě vysoký byl i počet portfolií, která dosáhla mimořádně vysokého celkového výnosu. Jinými slovy, portfolio 5 společností je loterijní tiket s extrémními rozdíly ve výsledcích. Modrá čára a oblast znázorňují medián celkové návratové cesty a její rozptyl, pokud je 5 náhodně vybraných akcií smícháno 50/50 s monitorovacím fondem Index STOXX 600. Okamžitě je zřejmé, že medián očekávaného výnosu se nemění, zatímco celkové riziko (jak zisky, tak ztráty) je výrazně sníženo. Sharpe Index, který měří roční výnos oproti roční volatilitě, se zlepšuje v průměru o 20 % přidáním složky akciového trhu. Většina drobných investorů proto může drasticky zlepšit své rizikově upravené výnosy přidáním ETF, které monitoruje celý akciový trh, aniž by došlo ke snížení očekávaného výnosu.

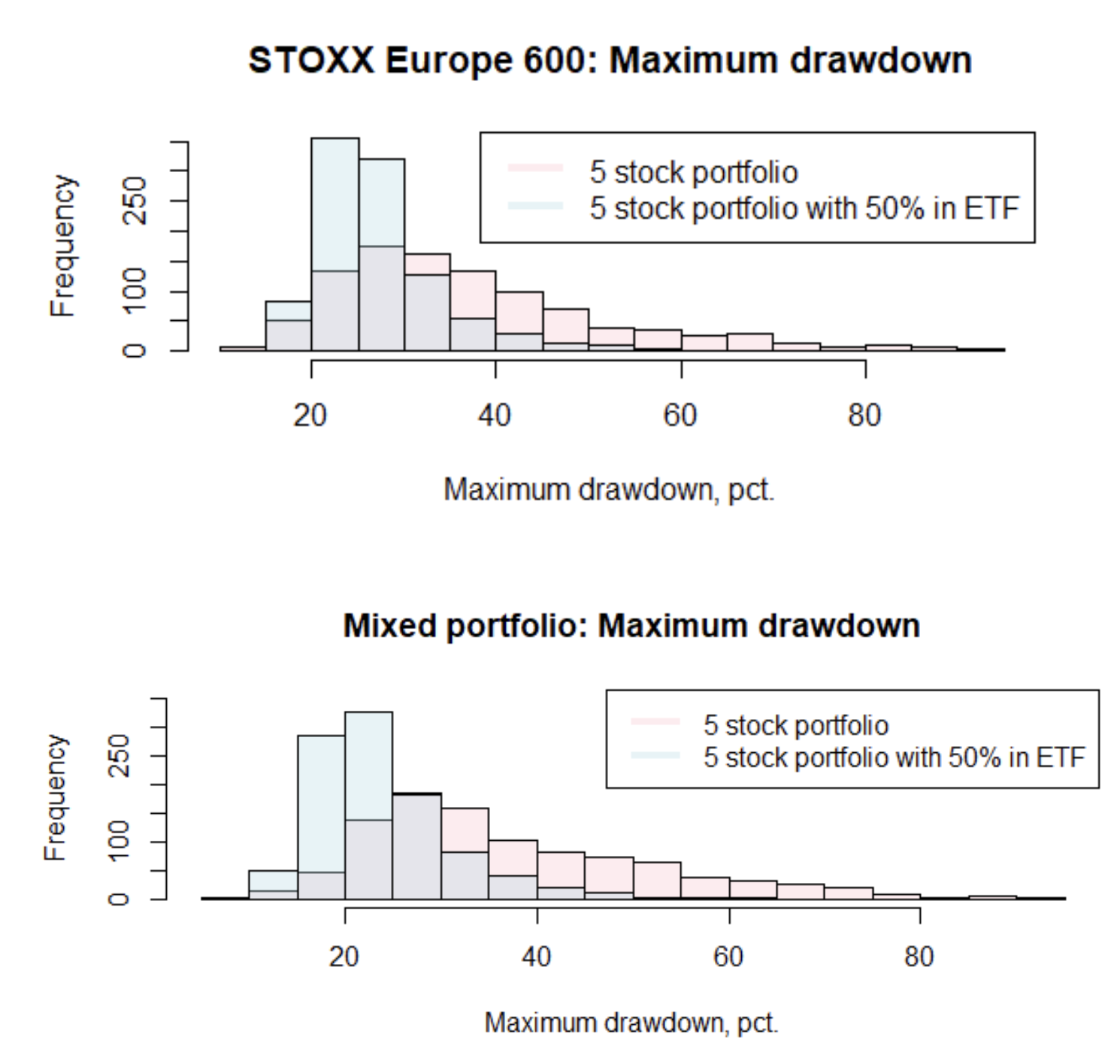

Pokud přejdeme ke konceptu maximálního poklesu portfolia, na prvním grafu můžeme vidět, jak moc se maximální pokles sníží přidáním burzovní složky do portfolia obsahujícího 5 akcií. Každý investor s malým, koncentrovaným portfoliem akcií by si měl rozhodně osvojit model, který stále obsahuje výše zmíněné akcie 5 společností, ale snížené na 50 % hodnoty portfolia, a investovat uvolněné prostředky do ETF, které sleduje široce chápaný akciový trh. .

Pokud je investor ochoten snížit svá očekávání dlouhodobého výnosu, ETF, které následuje po akciovém trhu, může být nahrazeno ETF, které nabízí vyvážený koš mnoha různých tříd aktiv, včetně státních dluhopisů, podnikových dluhopisů a různých typů akcií. . Příkladem je Xtrackers Portfolio UCITS ETF, ale neměl by být brán jako doporučení, ale jeden z mnoha příkladů diverzifikované alokace aktiv. Jak můžeme vidět na druhém grafu, očekávané rozložení maximálních poklesů portfolia po fúzi 5 společností s ETF, které sleduje více tříd aktiv, je lepší ve srovnání s řešením pouze s akciemi. Výnos upravený o riziko je o 43 % vyšší než u jednoduchého portfolia 5 společností.

S oživením akcií v červenci a zatím také růstem v srpnu mají drobní investoři jedinečnou příležitost posílit svá portfolia v případě dalšího propadu akciového trhu. Podle našeho názoru bude růst inflace i nadále vyšší, než se očekávalo, a finanční podmínky se budou nadále zpřísňovat, což ještě více ztíží investice do akcií. Zároveň urychluje proces deglobalizace a vytváří nepředvídatelné zdroje rizik v celém systému.

Je třeba revidovat očekávání ohledně inflace

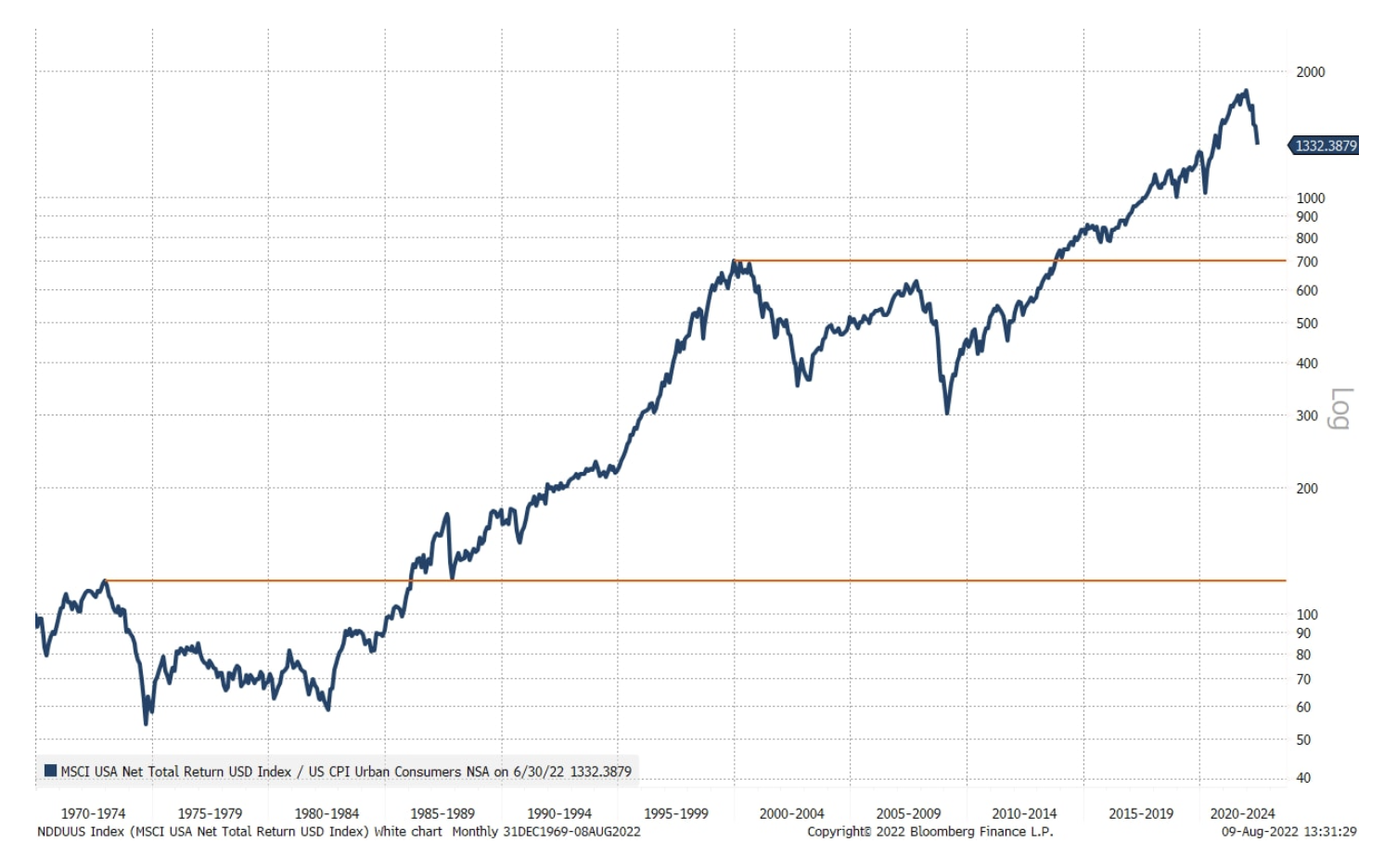

Klasické přístupy k minimalizaci akciového rizika uvedené výše fungují dobře v normálním prostředí, ale pokud se ocitneme v zoufalé situaci v důsledku vleklé inflace, jako v 70. letech, nebo deflace v ocenění technologických a zdravotnických akcií, můžeme se potýkají s delším obdobím záporných reálných výnosů. V historii amerického akciového trhu po roce 1969 došlo ke dvěma obdobím, kdy návrat na nové maximum v reálných hodnotách trvalo 13 a 14 let.

Předmětem naší poslední čtvrtletní prognózy je hmotný svět a předpokládáme, že dlouhodobý majetek bude i nadále oceněn výše než nehmotný majetek; pokud máme pravdu, investoři by měli zvážit investování do komodit, aby kompenzovali rizika pro reálné bohatství z inflace.

Nechte odpověď