Nefunkční ekonomické modely – Saxo Bank QXNUMX Forecasts

Existuje tento slavný citát: "Pokud to není rozbité, neopravujte to" – zdá se, že jde o provozní model všech centrálních bankéřů a politiků od 80. let XNUMX. století, kdy každý tržní cyklus opakuje politickou reakci předchozího cyklu spočívající v zastavení, falešných pohybech a dalším namáhání našich již tak zadlužených ekonomik. Výše uvedený citát by měl znít spíše takto:

"Proč se to pořád porouchá a pokaždé, když se pokusíme opravit, poškození prostě pokračuje dál?"

Této problematice je věnována tato čtvrtletní prognóza. Se začátkem nového roku se trh snaží vrátit ke globálním ekonomickým standardům před pandemií Covid a vypuknutím války na Ukrajině, probíhá další kolo masových půjček, protože úrokové sazby klesají a další naděje na opadnutí inflace .

Modely k opravě

Podle nás je to zcela mylná vize toho, co svět potřebuje. Myslíme si, že se modely právě rozbily. Stejné mechanismy, které nedokázaly předpovědět rostoucí inflaci, nyní předpovídají její vrchol, vrcholný růst úrokových sazeb Fed a obecná návratnost k vyšším výnosům aktiv, obcházení problémů, jako je krize nedostatku energie (jak z hlediska základního zatížení, tak nedostatku investic) a snahy o diverzifikaci a deglobalizaci dodavatelských řetězců. Z pohledu především zemí OECD se také potýkáme s vytvářením nových, nebezpečných, potenciálních obchodních a finančních aliancí (Rusko, Čína, Indie a Saúdská Arábie) a také s příliš nízkou produktivitou, která není schopna zajistit skutečný růst nebo snížení nerovnosti.

Stejný model po většinu druhé poloviny roku 2022 předpokládal 2023% pravděpodobnost recese ve Spojených státech! Se začátkem roku XNUMX je již vidět, že šance na „měkké přistání“ a mělké recese jsou sudé. Modely prostě nefungují. V roce 2022 se ukázalo, že převis poptávky se snížil, ale nezmizel a funkce nabídky zůstává pod poptávkou, takže reálně hrozí, že střednědobá a dlouhodobá inflace nedosáhne magických 2 % nebo dokonce 3 %, ale bude s největší pravděpodobností dosahují kolem 4 %.

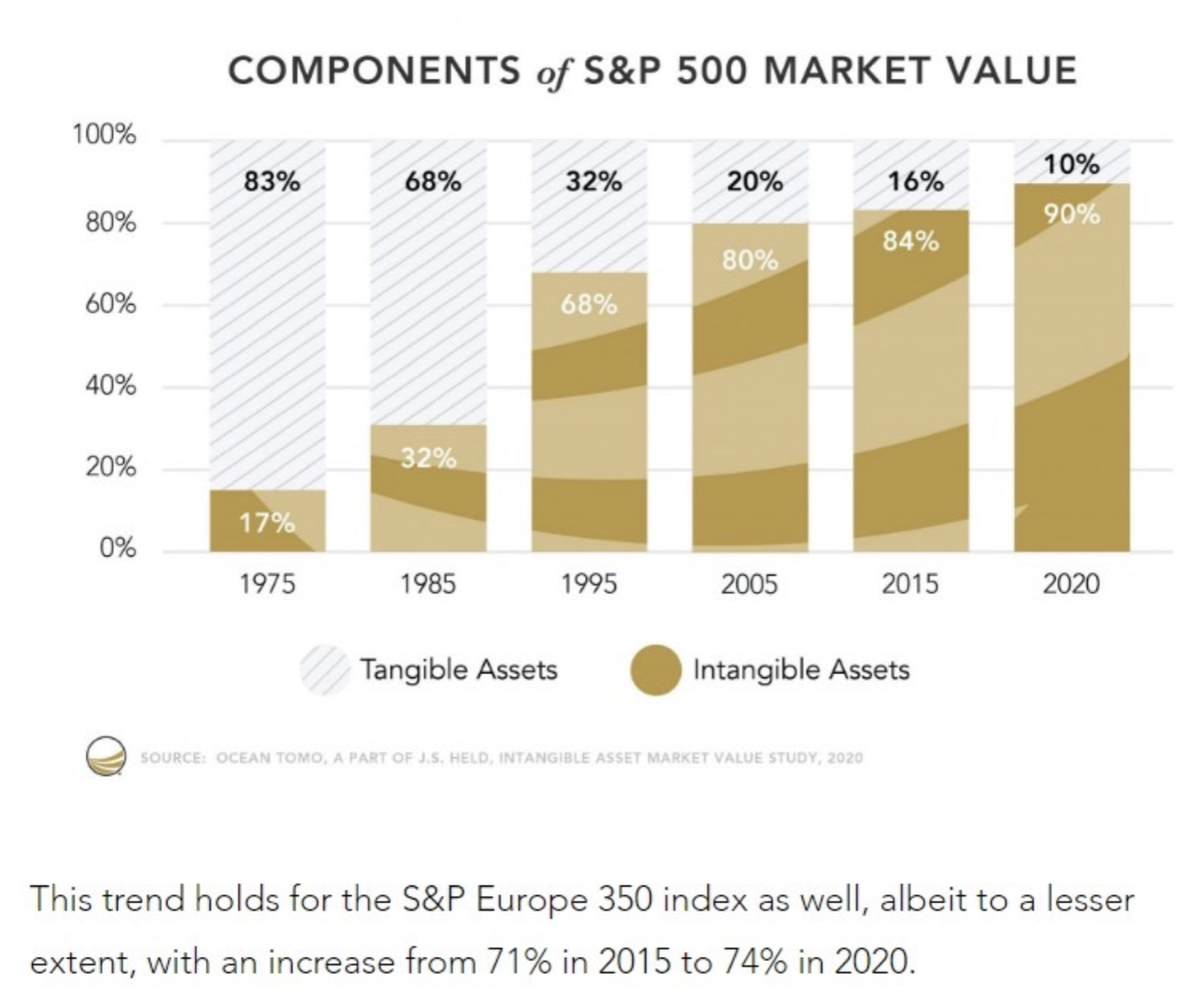

To znamená potřebu zaměřit se na reálnou ekonomiku, tedy na hmatatelné věci, kterých se můžeme dotknout a vidět, na rozdíl od nehmotné digitální ekonomiky. Nehmotná aktiva dnes tvoří 90 % tržní hodnoty index S&P 500. Devadesát procent! To znamená, že reálná ekonomika je příliš malá na to, aby odpovídala ambicím fiskální a měnové politiky, zelené transformace a dokonce i globální digitalizace toužící po moci. Potřebujeme prostě vybudovat větší infrastrukturu, vyrábět levnější a ekologičtější energii a především se stát produktivnější.

Nové základy

Mnoho odborníků považuje současný nedostatek nabídky a další omezení za překážku růstového potenciálu ekonomiky a návratnosti aktiv. Ve skutečnosti však s největší pravděpodobností inovujeme a měníme se, když jsme pod největším tlakem. Věříme, že vyšší mezní náklady kapitálu, omezení dostupné energie a neschopnost centrálních bank a politických systémů umožnit trhům skutečně odhalit ceny povedou k úplnému rozchodu se starými modely – což však bude pozitivní, protože nám to umožní jít vpřed. Negativní průlom nastal v roce 2022, kdy poklesly jak dluhopisy, tak akcie. V roce 2023 máme nové základy.

Vrchol úrokových sazeb je již blízko – ještě se tak nestalo, ale každým dnem se blíží. Spotřebitelé nadále utrácejí peníze ve formě pandemické hotovosti a úspor a někdy v roce 2023 začnou využívat úvěrové financování. Máme plnou zaměstnanost. Finanční podmínky jsou volnější než loni v červnu, kdy americká centrální banka začala zvyšovat sazby o 75 bazických bodů. A konečně, a to je důležité, Čína ustoupila od politiky „nulového Covidu“ a některých akcí namířených proti soukromému sektoru.

Věříme, že ústup prezidenta Si Ťin-pchinga od politiky zero-Covid, politiky vůči technologickým společnostem a především vůči sektoru rezidenčních nemovitostí bude zásadní pro zbývající měsíce roku 2023. V loňském roce Čína dovezla méně energie, vykázala nízkou poptávku po surovin a udržel ekonomiku maximálně na 70 % jejího potenciálu. Čínští lídři nyní chápou, že postupný pokles soukromých iniciativ v posledním desetiletí způsobil, že čínská ekonomika byla zranitelná a zranitelná. To bude opět znamenat širokou podporu fiskálních výdajů, z velké části na infrastrukturu, podporu úvěrů na bydlení, rozšiřování bilancí státních bank a znovuotevření ekonomiky světu.

Může se jednat o největší událost v roce 2023 a je možné, že k ní dojde ještě před zveřejněním této prognózy. Najděte správný graf a všimněte si, co udělala rostoucí expanze Číny s globální ekonomikou v roce 2003 (po připojení Světová obchodní organizace), 2009 (po světové finanční krizi) a 2016 (po devalvaci měny). Očekáváme, že rozsah čínského úvěrového impulsu bude odpovídat tomu, co se stalo v letech 2007-2009, protože tříleté blokování znamená, že čínská fiskální expanze bude trvat déle a bude hlubší než obvykle.

Souhrn

V prvním čtvrtletí bude pravděpodobně dominovat boj mezi měkkým přistáním a recesí. Pravděpodobnost měkkého přistání zatím rychle roste a pravděpodobnost recese klesá. Uvědomujeme si to a ve výsledku v 2023. čtvrtletí sázíme na dlouhou pozici u vysoce rizikových aktiv, ale vždy je třeba mít na paměti, že se v podstatě nic nezměnilo. V energetice a deglobalizaci zůstáváme dlouho, protože ekonomika těží z uvolnění finančních podmínek. To znamená, že do druhé poloviny roku 1979 se inflace vrátí, ekonomický růst pozitivně překvapí globálně, ale hlavně v Evropě a Spojených státech, a Fed bude nucen po krátké přestávce obnovit zvyšování úrokových sazeb (aniž by měl v úmyslu zahájit dlouhou sérii škrtů později v tomto roce). Jde o cestu předsedy Fedu Volkera v letech 1982-XNUMX.

Modely se porouchaly, ale než se cokoliv změní, trh pravděpodobně započítá další kolo brzdění a pokles v XNUMX. čtvrtletí.

O autorovi

Steen Jakobsen, hlavní ekonom a CIO Saxo Bank. Dnastoupil do Saxo v roce 2000. Jako CIO se zaměřuje na vývoj strategií alokace aktiv a analýzu celkové makroekonomické a politické situace. Jako vedoucí týmu SaxoStrats, interního týmu odborníků Saxo Bank, odpovídá za veškerý výzkum, včetně čtvrtletních prognóz, a byl zakladatelem pobuřujících prognóz Saxo Bank. Před připojením Saxo Bank spolupracoval se Swiss Bank Corp, Citibank, Chase Manhattan, UBS a byl globálním šéfem obchodu, měny a opcí v Christianii (v současnosti Nordea). Jakobsenův přístup k obchodování a investování je provokativní a nebojí se bránit konsensu. To často způsobuje debatu mezi světovou komunitou na trhu. Jakobsen a jeho tým provádějí každý den výzkum v různých třídách aktiv, které pokrývají hlavní makroekonomické změny, tržní pohyby, politické události a politiky centrálních bank. Jakobsen má více než 30 let zkušeností a pravidelně vystupuje jako host v CNBC a Bloomberg News.