Znovuotevření Číny podnítí další silný rok pro komodity

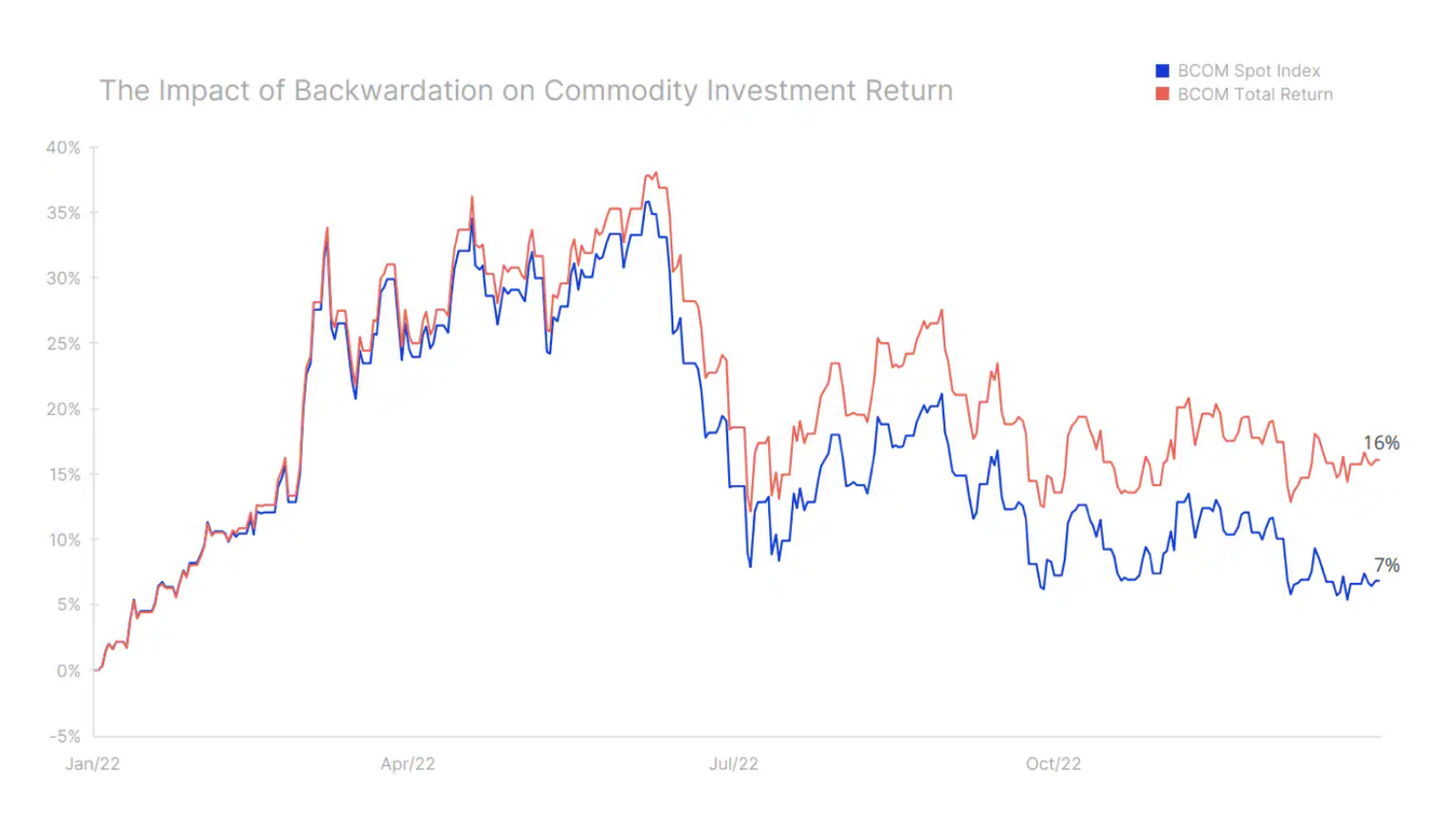

Opatrný a defenzivní (až na několik výjimek): takto nejlépe popsat cenovou akci na začátku roku 2023 napříč komoditním sektorem; v roce, který, doufejme, bude znamenat menší drama a volatilitu než loni, kdy index Bloomberg Commodity Total Return společnosti Bloomberg prudce vzrostl, v prvním čtvrtletí získal 38 %, poté se po zbytek roku snesl dolů a uzavřel se ziskem 16 %. . To byl velmi dobrý výsledek, vezmeme-li v úvahu silnější dolar a skutečnost, že ve druhé polovině roku se účastníci trhu stále více obávali recese.

Tento přístup přispěl k finančnímu snižování zadluženosti v celém komoditním sektoru a úbytku fyzických zásob do takové míry, že některé trhy se ukázaly jako nepřipravené na silné čínské oživení a mohlo by být ještě horší, kdyby se nejočekávanější recese v historii ukázala jako mělká.

Omezené tržní podmínky pro většinu komodit v roce 2022 způsobily deportaci křivek futures – struktury, která odměňuje dlouhé pozice prostřednictvím pozitivního výsledku (přenosu) z rolování (prodeje) končícího kontraktu za vyšší cenu, než za jakou byly zakoupeny. další. Deportace umožnila zmíněnou 9% návratnost pasivní dlouhé investice do indexu celkové návratnosti Bloomberg Commodities, téměř o XNUMX % vyšší než návratnost signalizovaná spotovými pohyby cen.

Podle našeho názoru nejdůležitější makroekonomická událost, která bude mít největší vliv na vývoj v roce 2023, již nastala. Náhlý posun čínské vlády od neúspěšné politiky zero-Covid směrem k znovuotevření a posílení ekonomiky bude mít velký dopad na poptávku po komoditách v době, kdy nabídka řady klíčových komodit, od energie po kovy a zemědělské produkty, zůstává omezená. Chuť riskovat bude navíc pravděpodobně podporována stálým a konzistentním poklesem hodnoty dolaru, protože inflace v USA nadále klesá, což přispěje k další revizi směrem dolů v cestě zvyšování sazeb Fedu.

Navíc zvýšená pravděpodobnost, že se nadcházející recese nenaplní nebo se ukáže být slabší, než se očekávalo, může také vyvolat reakci finančních a fyzických investorů, kteří v současné době obnovují pozice a zásoby v očekávání nárůstu poptávky. Za takového scénáře teze o strukturálním podinvestování, zejména v energetice a těžebním průmyslu, pravděpodobně přiláká nové investory a podpoří ceny.

Dynamický růst zaznamenaný na začátku tohoto roku – zejména u zlata a mědi – nás ukazuje správným směrem pro rok 2023. I když je směr jako takový správný, domníváme se, že načasování skutečné změny může být mírně zpožděno, což zvyšuje riziko korekce před konečným zesílením. Vzhledem k tomu, že je nepravděpodobné, že by se aktivita v Číně a částech Asie seriózně zvýšila, než oslavy čínského Nového roku skončí, vyhlídka na klid by mohla být impulsem k pozastavení současné rally, dokud ve XNUMX. čtvrtletí nezíská novou dynamiku a sílu.

To vše nám umožňuje předpokládat, že komoditní sektor zůstává na cestě k vyšším cenám, a přestože tempo tohoto růstu bude pomalé, předpokládáme, že nabídka klíčových komodit nemusí po několik let uspokojovat poptávku. S ohledem na to věříme, že to bude další pozitivní rok pro komodity, s indexem celkové návratnosti komodit Bloomberg o +10 %.

Měď

V rámci našeho celkově pozitivního výhledu na komoditní trhy vynikají zejména konstruktivně průmyslové kovy, v čele s mědí, hliníkem a lithiem, díky zelenému přechodu a obrovskému politickému kapitálu investovanému do jeho realizace. Nové geopolitické prostředí bude navíc znamenat obrovskou vzpruhu pro evropský obranný průmysl, který by měl v příštím hospodářském cyklu zaznamenat dvouciferný růst kolem 20 % ročně, protože starý kontinent zdvojnásobí své obranné výdaje v procentech HDP.

Měď - dohromady s hliník – zaujala vedoucí postavení v průmyslových kovech a zahájila rok 2023 se silným akcentem kvůli spekulacím, že Čína, největší světový spotřebitel tohoto kovu, zvýší svou ekonomickou podporu, podobně jako tomu bylo v roce 2003 (po vstupu do Světové obchodní organizace), 2009 (po světové finanční krizi) a 2016 (devalvace měny). Účelem této podpory je posílit hospodářské oživení, aby se vyrovnaly ekonomické důsledky politiky prezidenta Si Ťin-pchinga „nula Covid“, která selhala a od níž se Čína nyní pevně vzdálila. Tento optimismus byl také podpořen slábnoucím dolarem uprostřed spekulací, že Federální rezervní systém zpomaluje tempo budoucího zvyšování sazeb, protože inflační prognózy zůstávají mírné.

Počáteční silný růst cen mědi byl však tažen především technickými a spekulativními investory, kteří v nadcházejících měsících očekávali zvýšení poptávky z Číny. Po počáteční rally začne tvrdá práce na udržení těchto zisků, přičemž k udržení rally je zapotřebí zvýšení fyzické poptávky, zejména s ohledem na vyhlídky na zvýšení nabídky v roce 2023, kdy začne řada investičních projektů. Celkově očekáváme, že měď se bude v nadcházejících měsících obchodovat mezi 3,75 a 4,75 dolary, než nakonec v druhé polovině roku prolomí na nové maximum.

Zlato a stříbro

zlato se vymknul z rozmezí pro začátek roku 2023 se silnými zisky v důsledku pozitivní dynamiky přenesené z prosince, když dolar oslaboval. stříbro zpočátku jsme se snažili držet krok, ale vzhledem k našemu konstruktivnímu postoji k mědi vidíme možnost, že zlato do roka překoná stříbro, což signalizuje obrat v roce 2022, přičemž předchozí překážky, jako je silnější dolar a rostoucí výnosy, se promění v podporu.

Kromě toho očekáváme pokračující silnou poptávku ze strany centrálních bank, aby zajistily měkkou spodní hranici tržních cen. Zatímco opakování loňského rekordního nákupu 673 tun v prvních třech čtvrtletích (zdroj: World Gold Council) je nepravděpodobné, tato aktivita by přesto mohla na trhu vytvořit měkké dno, podobné limitu stanovenému na trhu s ropou OPEC+ prostřednictvím aktivní řízení zásobování. Částečně je tato poptávka poháněna několika centrálními bankami, které se snaží snížit expozici vůči dolaru. Takováto „de-dolarizace“ a všeobecný apetit po zlatě by z toho měly udělat další solidní rok pro nákup zlata ze strany institucionálního sektoru.

Kromě toho očekáváme, že investiční prostředí přívětivější ke zlatu vykompenzuje loňské snížení držby fondů obchodovaných na burze o 120 tun, což přispěje k novému růstu. Zatím se však, navzdory silným ziskům od listopadu, poptávka po fondech obchodovaných na burze, obvykle oblíbených u dlouhodobých investorů, ještě nevzpamatovala a celková pozice se stále pohybuje kolem dvouletého minima. Poptávka po fondech klesá, protože investoři získávají jistotu, že centrální banky splní své sliby, a v kontextu klesající inflace je nyní tato důvěra silná.

Domníváme se však, že inflace se po prudkém poklesu v příštích šesti měsících začne vracet k vyšším hodnotám, a to především díky sílícím mzdovým tlakům a stimulačním opatřením realizovaným v Číně, která zvýší poptávku a zdraží klíčové komodity, vč. energie a kovů. Do té doby zlato pravděpodobně stráví většinu prvního čtvrtletí konsolidací v rozmezí 1 800 až 1 950 USD, než konečně začne posilovat na nové maximum nad 2 100 USD. Pokud by se takový scénář naplnil, stříbro by se mohlo vrátit na 30 dolarů za unci, tedy na úroveň, ke které se krátce přiblížilo na začátku roku 2021.

Surový olej

Podle Mezinárodní energetické agentury poptávka po ropa v roce 2023 se zvýší o 1,9 milionu barelů denně na historické maximum. Hlavním argumentem pro toto posílení je silné oživení v Číně, která ustupuje od karantény a zaměřuje se na hospodářský růst, tažený nejen zvýšenou pozemní mobilitou, ale také postpandemickým nárůstem spotřeby leteckého paliva, kterému se konečně může vyrovnat. nahromaděná poptávka po cestování.

Jak to ovlivní ceny do značné míry závisí na schopnosti a ochotě výrobců zvýšit nabídku, aby uspokojili tento nárůst poptávky. Předpokládáme, že v tomto ohledu bude řada výzev, které přispějí ke zvýšení cen ropy později v průběhu roku kvůli vyšší poptávce v Číně, dopadům sankcí na ruskou ropu a palivové produkty a omezené ochotě OPEC zvýšit produkci.

Leitmotiv naší čtvrtletní prognózy, tedy nefunkční model, byl v loňském roce velmi patrný a viditelný v celé energetice. Snaha Ruska potlačit suverénní národ a reakce západního světa na Putinovu agresi zůstává skličující a stále nevyřešenou situací, která nadále narušuje obvyklé toky a ceny klíčových surovin, od průmyslových kovů a klíčových plodin po plyn, palivové produkty a nad. všechno, ropa. Sankce na ruskou ropu uvalené EU a G7 loni v prosinci vytvořily řadu nových cenových úrovní ropy, kde rozdíly v kvalitě a vzdálenosti od koncového uživatele již nejsou jedinými faktory ovlivňujícími cenové rozdíly mezi různými druhy ropy. Dodávky ropy z Ruska po moři zůstávají beze změny, v následujících měsících však budou stále více ohroženy v souvislosti s únorovým uvalením embarga EU na palivové produkty.

To donutilo Rusko přijmout velkou slevu při prodeji ropy zákazníkům, kteří se sankcí neúčastní, zejména Číně a Indii. Sekundární reakcí na tyto události bylo zvýšení rafinérských marží v Číně, zemi s potenciálem převyšovat poptávku domácího trhu. V závislosti na síle hospodářského oživení Číny se může zvýšit vývoz čínských palivových produktů do zbytku světa. V kombinaci se Spojenými státy a Blízkým východem toky z nově vznikající rafinérské velmoci pravděpodobně vynahradí výpadek v Evropě způsobený vyloučením dodávek z Ruska.

Trajektorie cen ropy v prvním čtvrtletí závisí především na tempu oživení poptávky v Číně. Dle našeho názoru bude toto oživení znatelnější v pozdější části roku než v 80. čtvrtletí, které obvykle ukazuje na oslabení poptávky v sezónním vyjádření. Očekáváme proto, že ropa Brent zůstane v tomto čtvrtletí blízko spodního konce svého rozpětí, především v regionu XNUMX USD, a později v průběhu roku, jak začnou slábnout rizika recese, Čína nabere na síle a dopad sankcí na Rusko se zvýší. začnou se zhmotňovat. pociťují ještě silněji, ceny porostou.

Zároveň se OPEC stále více daří znovu získávat kontrolu nad cenami, zejména s ohledem na tržní podíl, který ovládá se členy skupiny OPEC+. Díky jejich počínání se jim na trhu podařilo nastolit měkké dno a zůstává otázkou, jak bude skupina reagovat na opětovný nárůst poptávky. V úvahu je třeba vzít zejména frustraci z jednání západních energetických společností a tahů vnímaných jako politické vměšování do globálních toků ropy a také loňské rozhodnutí Bílého domu uvolnit ropu ze strategických zásob.

Celkově očekáváme, že to bude další rok, kdy bude řada událostí nadále ovlivňovat nabídku i poptávku, čímž se zvýší riziko dalšího roku s vysokou volatilitou na trhu, což může někdy vést ke snížení likvidity a následně k nepřiměřené špičky a propady na trhu. Po relativně slabém prvním čtvrtletí, kdy by se cena ropy Brent měla většinou obchodovat kolem 80 USD, by měl následný nárůst poptávky spojený s nejistotou nabídky vrátit cenu zpět k 90 USD s možností dočasného posílení nad 100 USD.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nechte odpověď