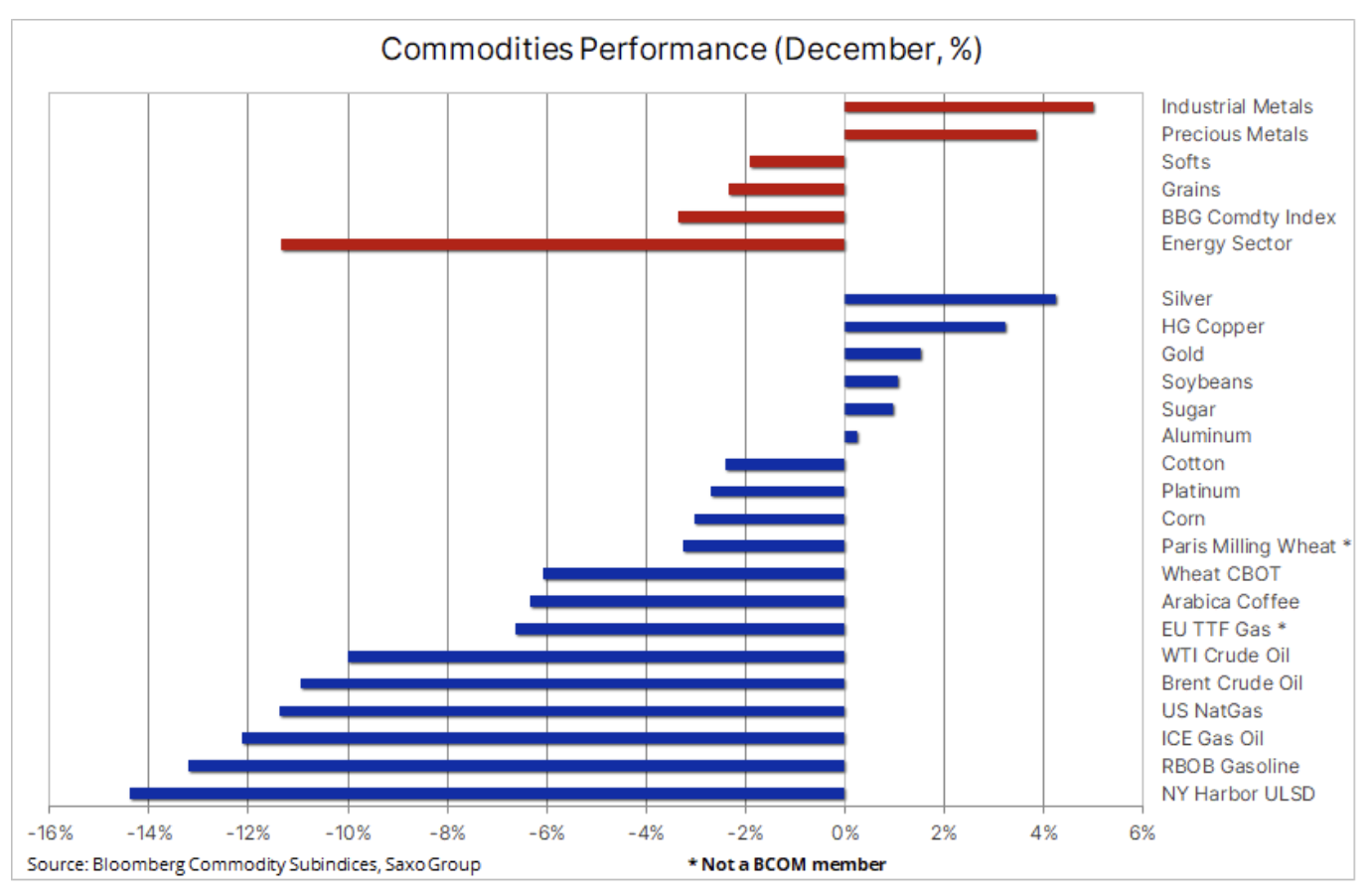

Energie a kovy se na konci roku rozcházejí

Pro komoditní sektor začal prosinec dvěma významnými vývojovými událostmi, které viděly, jak se energie a kovy pohybují opačným směrem. Ropa ztratila více než 10 %, zatímco měď získala 3 %, což je rozdíl způsobený rozdílnými očekáváními hospodářského růstu v Číně a ve zbytku světa. Rostoucí obavy z ekonomického výhledu pro Spojené státy, Evropu a jinde vyvolaly nepokoje exodus z dlouhodobých pozic těžících z vyšších cen energií, zatímco uvolnění přísných restrikcí Covid v Číně umožnilo růst cen komodit závislých na Číně, od mědi a železné rudy po sójové boby.

Očekává se, že bude Američan Federální rezerva zvýší úrokové sazby o 0,5 %, čímž ukončí sérii čtyř zvýšení o 0,75 %. Setkání se bude konat v době, kdy je trh stále ostražitější ohledně ekonomického výhledu pro rok 2023. V důsledku toho klesl výnos zlatého a stříbrného amerického 3,5letého dluhopisu na XNUMX % a inverze výnosové křivky dosáhla dalších XNUMX- roční maximum. Sektor zemědělských produktů zároveň zaznamenal tento měsíc horší výkon, když růst cen sóji a cukru předstihl pokles cen pšenice, kávy a hospodářských zvířat.

Naděje na znovuotevření Číny

Zatímco energetický sektor klesal kvůli obavám z předpokládaného globálního hospodářského růstu, průmyslové kovy se utěšovaly možností oživení v Číně – největším spotřebiteli kovů na světě – po rozhodnutí dále uvolnit režim Covid-19 a zavést řadu opatření. na podporu bojujícího realitního sektoru.

Index Bloomberg Industrial Metals zatím vzrostl o 5 % m/m, přičemž největší zisky dosáhly zinek a měď; Železná ruda se také silně odrazila. Přestože v posledních letech „doktor měď“ reagoval častěji na zdraví čínské ekonomiky než na kondici globální ekonomiky, posílení pozorované minulý měsíc zůstává působivé. Jedním z důvodů je očekávaný převis nabídky v příštím roce – očekává se nárůst nabídky z dolů a globální ekonomika čelí dočasnému poklesu.

Trh se však nyní chová, jako by tento nárůst nabídky z dolů mohl být za očekáváním, v takovém případě se trh v příštích letech spíše zaměří na cenově příznivý deficit nabídky, protože poptávka po obnovitelných zdrojích po celém světě nabírá na síle. Stavy zásob monitorované burzami v New Yorku, Londýně a Šanghaji se pohybují blízko mnohaletých minim a při absenci očekávaného nárůstu nabídky z dolů může nedostatek nastat dříve, než se v současnosti odráží v tržních oceněních.

Už podruhé za měsíc měď HG naráží na odpor poblíž 3,925denního klouzavého průměru, aktuálně na 4 dolaru za libru, s prolomením nad tuto hranici, což umožňuje kovu vrátit se nad XNUMX dolary – úroveň, která poskytovala podporu na více než rok až do června, kdy rozšíření čínských blokád tlačilo kov pod touto úrovní.

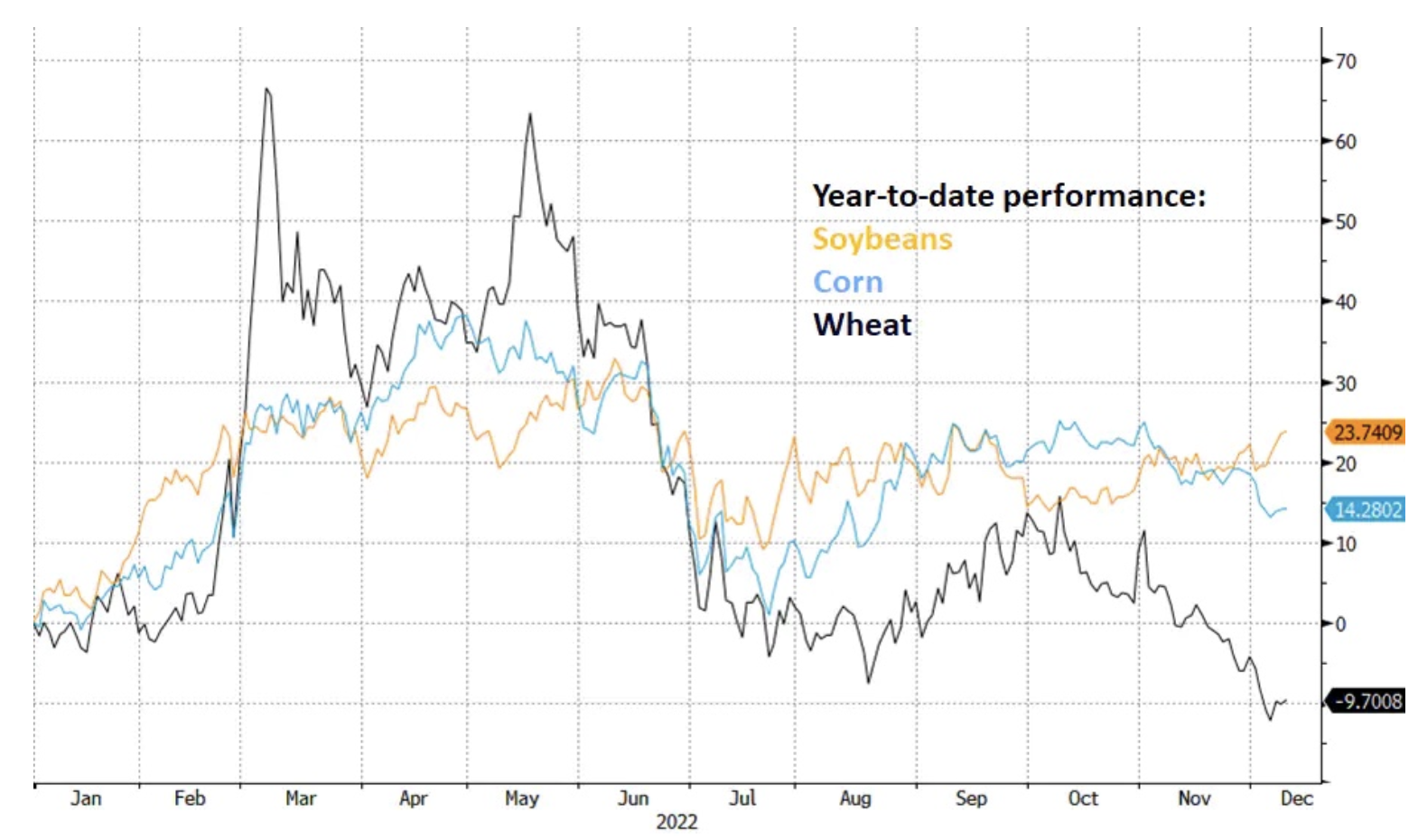

Pšenice hledá dno; sójové boby podporované poptávkou z Číny

Futures na chicagskou pšenici krátce dosáhly nejnižší úrovně od října 2021, než našly podporu poblíž 7,25 USD za bušel. Bloomberg Wheat Index nyní meziročně klesl téměř o 10 % poté, co v březnu vyskočil asi o 65 %, protože ruská invaze na Ukrajinu vedla k panice spotřebitelů, kteří se obávali přerušení dodávek.

Nízké ceny pozorované od října byly výsledkem lepší než očekávané sklizně na severní polokouli, zejména v Rusku. Ukrajinský vývozní koridor navíc poskytl velkou úlevu, pokud jde o dostupnost pšenice s vysokým obsahem bílkovin pro lidskou spotřebu. I přes záplavy se očekává, že letošní úroda v Austrálii bude bohatá; zejména se očekává, že produkce pšenice bude rekordní. Celý tento vývoj ztěžuje americkým exportérům, kteří se již nyní potýkají se ztrátou konkurenceschopnosti kvůli silnému dolaru. Navzdory poklesu ke konci roku zůstává cena pšenice na chicagské burze zhruba o třetinu nad svým nedávným průměrem. Sóju zároveň podpořila silná poptávka především ze strany největšího dovozce Číny a další podporu poskytla minulý týden vyhlídka na znovuotevření trhu.

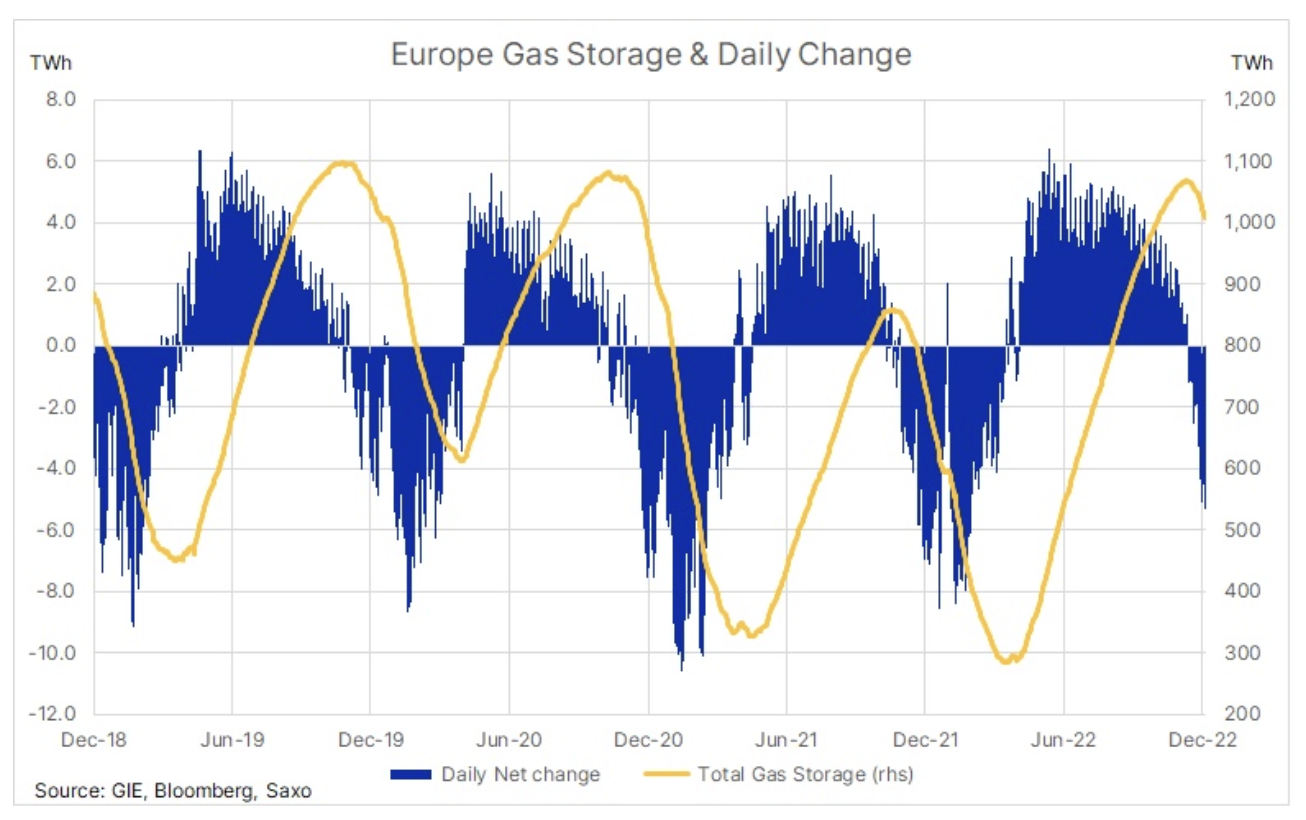

Ceny plynu v EU zůstávají omezeny

Poptávka po plynu roste s tím, jak v severozápadní Evropě nastává neobvyklé zimní počasí, které se příští týden pravděpodobně rozšíří po celé Evropě. Velmi mírný podzim a začátek zimy však pomohly nejen oddálit začátek období odběru plynu, ale také zajistily rychlé naskladnění. V důsledku toho jsou evropské zásoby plynu ve výši 1 000 TWh nyní o 30 % vyšší než úroveň zaznamenaná ve stejném období loňského roku.

I když zvýšené zásoby ve skladech poskytnou určitou rezervu, nestačí to k tomu, aby Evropa přežila zimu, která se může ukázat jako chladnější než obvykle. V důsledku toho musí dovoz z Norska a prostřednictvím LNG zůstat silný a po měsících slabé poptávky z Číny by uvolnění blokací mohlo zvýšit konkurenci LNG ze strany asijských kupců. Hodně proto závisí na schopnosti spotřebitelů udržet poptávku pod kontrolou, především omezením vytápění, aby se udržely zásoby.

Po období stabilizace kolem 100 EUR/MWh se cena nizozemského benchmarkového kontraktu na plyn TTF zvýšila na 140 EUR/MWh, ale stále je hluboko pod úrovněmi paniky nad 300 EUR dosaženými v srpnu, kdy Rusko zastavilo dodávky přes z jejích největších plynovodů dodávajících plyn do Evropy. Mezitím výroba energie pomocí větrných turbín vytváří značnou nestálost kvůli své nepředvídatelné povaze. Zvýšená poptávka po plynu v době, kdy rychlost větru klesá, způsobila v posledních týdnech raketový nárůst nákladů na elektřinu. Například cena německého měsíčního kontraktu na elektřinu tento týden krátce přesáhla 400 EUR/MWh, což znamená, že se za pouhé dva týdny zdvojnásobila.

Surový olej

Surový olej klesla na roční minimum, přičemž ropa Brent krátce klesla pod 76 USD a WTI pod 72 USD, což je zatím tento měsíc pokles o více než 10 %. Zhoršení makroekonomických prognóz, které mělo za následek inverzi americké výnosové křivky na úrovně indikující recesi, zastínilo embargo EU na ruskou ropu a vyhlídky na oživení poptávky v Číně v důsledku dalšího uvolňování blokací. Tržní podmínky jsou nadále diktovány krátkodobými technickými obchodníky, kteří chtějí vytlačit stávající dlouhé pozice, protože celková úroveň účasti s blížícím se koncem roku nadále klesá. Tento týden Rusko oznámí, jak hodlá bojovat proti zavedenému cenovému stropu, s rizikem snížení výroby, které potenciálně poskytne trhu novou podporu, protože čelíme náročnému roku 2023, kde věříme, že obavy ohledně dodávek udrží ceny vysoké i přes riziko nižší poptávky. .

Drahé kovy

především stříbro kvůli své vazbě na rostoucí ceny průmyslových kovů jsou na měsíční bázi, podporovány klesajícími výnosy amerických státních dluhopisů a slabším dolarem kvůli obavám z nadcházejícího ekonomického zpomalení. Trh se zaměří na setkání FOMC ve středu a dříve - při úterním zveřejnění listopadových údajů CPI. Přístup investorů k oběma kovům se za poslední měsíc změnil a řadu měsíců zaváděnou posilující prodejní strategii vystřídala posilující nákupní strategie. V případě zlato budeme hledat výzvu ke klíčové rezistenci na 1 USD, jejíž prolomení vytvoří potenciál pro další nárůsty v roce 808.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nechte odpověď