Investoři by neměli snít o průměrném akciovém trhu

U společností z indexu S&P 500 zůstávají čisté ziskové marže vysoké, výrazně nad historickým průměrem; Růst tržeb byl v poslední době stejně silný. Ale co když nejnovější trajektorie komprese bude nadále tlačit marže k historickému průměru S&P 500 a růst příjmů se také zpomalí, když se zpomalí nominální růst? PKB?

Toto jsou některé ze scénářů, kterými se zabýváme v dnešní analýze pro výpočet citlivosti na pokračující kompresi marží, což bude nepochybně nejdůležitější rizikový faktor pro akcie v nadcházejícím roce.

Dynamika komprese marží v příštím roce bude pro index S&P 500 klíčová

Jak ukázal Zpráva o výdělcích společnosti Disney, všechny marže klesají ze současných vysokých úrovní, jak je zdůrazněno v našich nedávných článcích. Dynamika komprese marží nebyla dosud zajímavá a 500% pokles indexu S&P 20 ve srovnání s vrcholem byl přisuzován především vyšším úrokovým sazbám, které srazily ocenění akcií dolů.

Jak jsme však zdůraznili v řadě článků o akciovém trhu, čisté ziskové marže během pandemie vzrostly na rekordní úrovně a v posledních pěti letech byly celosvětové ziskové marže výrazně nad svým historickým průměrem. Inflace, vyšší úrokové sazby a mzdové tlaky budou v roce 2023 nadále negativně ovlivňovat marže. Jaký to bude mít dopad na index S&P 500?

Pokračující 500měsíční klouzavá marže čistého zisku společností v indexu S&P 12,4 je XNUMX % a je pouze 0,1 % pod vrcholem z doby před několika čtvrtletími. Pohyblivé údaje jsou obvykle opožděny s rychlými změnami, přičemž čistá zisková marže ve 11,8. čtvrtletí klesla na 12,7 % z XNUMX % ve XNUMX. čtvrtletí, což je významný čtvrtletní pokles.

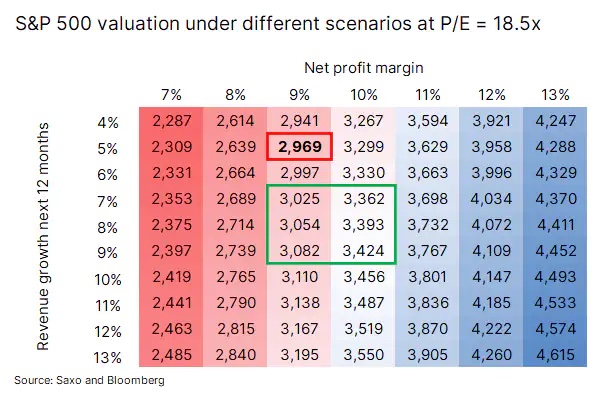

Nárůst tržeb za 14 měsíců je 2002 % ve srovnání se stejným obdobím minulého roku. Za předpokladu, že čistá zisková marže klesne na historický průměr od roku 9,3 ve výši 7 % a že růst tržeb se zpomalí na přibližně 9-500 %, což by odpovídalo zpoždění růstu nominálního HDP, S&P XNUMX by se mohl pohybovat v cenovém rozpětí označeném se zeleným obdélníkem.

To předpokládáme poměr C/Z se nezmění. Průměrná hodnota v zeleném obdélníku je 3 223, což není daleko od našeho cíle pro index S&P 500 3 200 a byl by to 16% pokles oproti současné úrovni. Pokud čistá zisková marže společností z indexu S&P 500 klesne na historický průměr 9,3 % a růst výnosů rovněž dosáhne historického průměru 5 %, bude ocenění 2 969 za předpokladu, že se poměr P/E nezmění.

Pokud předpokládáme, že nižší marže se budou také shodovat s ekonomickým zpomalením, může se zvýšit – nebo tak to bylo historicky – prémie za akciové riziko, což zase sníží poměr P/E, pokud úrokové sazby v příštím roce výrazně neklesnou. Současnost, dárek rozdíl mezi výnosem amerických 500letých dluhopisů a výnosem akcií společností z indexu S&P 1,3 je XNUMX %, což je polovina historického průměru po roce 2002. Za předpokladu, že v příštím roce čistá zisková marže klesne na 9–10 %, růst výnosů bude v řádu 7–9 % a akciová prémie k americkým státním dluhopisům se vrátí na průměr na úrovni 2,6 %, dostaneme jinou oceňovací oblast, než je vymezena zeleným obdélníkem. Průměrná cena by pak byla 2 615, což je zhruba 32 % pod současnou úrovní.

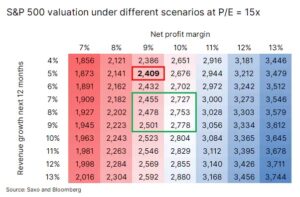

Za předpokladu nejextrémnějšího scénáře v příštích 4-5 čtvrtletích, tedy návrat akciového trhu k dlouhodobému průměru napříč všemi proměnnými, by bylo ocenění 2 409. Tato hodnota je tak šokující, že průměrný akciový trh by nikdo nechtěl – poněkud nafoukanější - zatímco plujeme na vlně inflace.

Základní scénář

Jaký je náš základní scénář založený na současné trajektorii, za předpokladu, že recese nebude vážná, ale mělká, přičemž nominální HDP bude zatím zachován? Čistá zisková marže by pak klesla na 10 % (a zůstala by tedy nad průměrem), zatímco růst výnosů by se pohyboval kolem 8–9 %, přičemž poměr P/E by klesl ze současného multiplikátoru 18,5x na přibližně 17x, což by být kolem 3 130 na indexu S&P 500, což je mírně pod cílovou úrovní 3 200, kterou jsme stanovili jako okamžik, kdy trh dosáhne dna.

Nicméně, stejně jako všechno ostatní v životě, okolnosti se neustále mění a mnoho věcí může ovlivnit naše předpovědi, včetně válka na Ukrajině, úspěchy Číny při uvolňování restrikcí covidů, inflace a dynamika mezd a také situace na energetickém trhu.

Jak ochránit svou peněženku před komprimací marží?

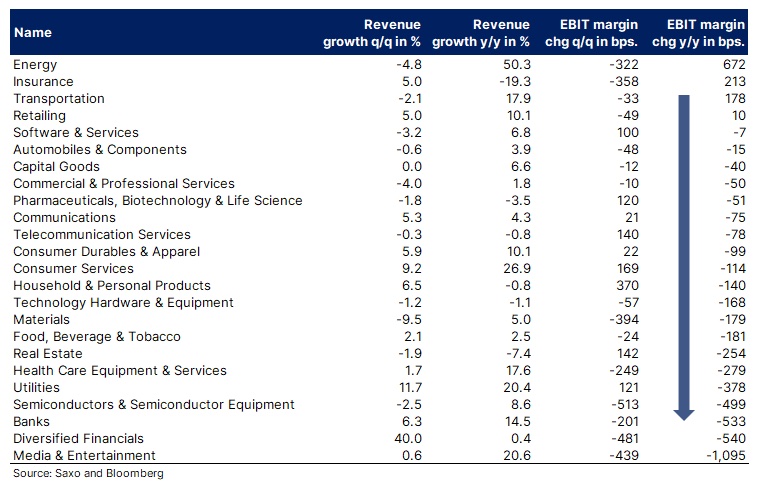

Tlak na marže loni zasáhl velká průmyslová odvětví, jako jsou média a zábava, finance, banky, polovodiče, veřejné služby, nemovitosti a lékařské vybavení. Na druhou stranu odvětvím, jako je energetika, pojišťovnictví, doprava, maloobchod, software a farmacie, se podařilo udržet nebo dokonce zvýšit své marže.

Na základě očekávané dynamiky komprese marží v roce 2023 doporučujeme investorům vyvážit svá portfolia, s výjimkou odvětví, která zažívají největší poklesy, protože situace se může dále zhoršovat. Tento koncept je v souladu s naší tezí, fyzický svět versus digitální svět. Dalším způsobem, jak snížit riziko při stlačování marží, je zajistit své portfolio nástroji, které ocení, když S&P 500 nebo jiný akciový index klesne.

Pokud jde o akcie jednotlivých společností, následující seznam uvádí největší společnosti v každé z uvedených kategorií, které si udržely nebo zvýšily své provozní marže. Tento seznam slouží pouze pro inspiraci a neměl by být považován za investiční doporučení.

- Exxon Mobil

- Chevron

- Skořápka

- Allianz

- Chubb

- UPS

- Union Pacific

- Microsoft

- Visa

- Věštec

- Johnson & Johnson

- Eli Lilly

- Roche

K dispozici jsou další analýzy Saxo tutaj.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.