Proč to Fed nikdy nemůže dohnat a jaký je důvod znehodnocení USD?

Na zasedání Federálního výboru pro volný trh (FOMC) 15. června americká centrální banka poprvé od roku 1994 zvýšila sazby o 75 bazických bodů (bp). Fed si klade za cíl zpřísnit měnovou politiku nejrychlejším tempem od Volckerova prezidentování na počátku 80. let a zároveň snížit rozvahu – faktor, který v té době nehrál žádnou roli. Americký dolar dynamicky posiloval v korelaci s pravidelným přehodnocováním stále se zpřísňující politiky Fedem. Americká měna pravděpodobně dosáhne vrcholu a zahájí výrazný ústup pouze tehdy, když se ekonomika ponoří do dezinflační recese řízené poptávkou nebo si trh uvědomí, že Fed nikdy nezachytí křivku, protože pokud by to udělal, ohrozilo by to stabilitu USA. trh státních dluhopisů.

Dosáhne USD až poté, co se zřítí urychlený vlak inflace?

Téměř bezprecedentní tempo letošního zpřísňování Fedu to dokázalo Federální rezerva zvýšila sazby o 150 bazických bodů na třech jednáních a trh stanovil cenu dalšího zpřísnění o 200 bazických bodů v kalendářním roce 2022. Pokud bude zpřísňování pokračovat podle očekávání, bude během několika měsíců celkem 350 bazických bodů. Mějte na paměti, že Yellen a Powellovi trvalo tři roky, než zvýšily sazby o 225 bazických bodů, a Greenspanovi a Bernankemu trvalo téměř dva roky, než zvýšily sazby o 425 bazických bodů – bez zahrnutí kvantitativního zpřísnění (QT). finanční krize. Stručně řečeno, Fed naposledy fungoval tímto tempem na začátku 80. let.

PŘEČTĚTE SI také: Inflace se nevrátí na mírné úrovně, je to rychlý vlak

A přesto se Fed nadále snaží odolávat svým přehnaným očekáváním zpřísnění i po opožděném začátku cyklu zvyšování sazeb. Na zasedání FOMC dne 4. května zejména předseda Fedu Jerome Powell odmítl myšlenku zvýšení sazeb o více než 50 bazických bodů, aby bylo možné 15. června provést zvýšení sazeb právě v tomto měřítku poté, co mnozí věřili, že příklad řízení trhu Fedem s komentářem na WSJ. Poté – na tiskové konferenci 15. června – se Powell pokusil přesvědčit veřejnost, že červencové zvýšení sazeb by mohlo být o 50 bazických bodů místo 75.

Fed zjevně živě doufá, že současná vysoká inflace se nakonec ukáže jako dočasná. Svědčí o tom i nejnovější ekonomické projekce Fedu, které byly na červnovém zasedání aktualizovány FOMC prognóza jádrové inflace měřená úrovní spotřebitelských výdajů (PCE) v roce 2024 činila 2,3 %. Nejedná se o změnu oproti březnu, i když Fed de facto snížil prognózu jádrové inflace na rok 2023 a celkové inflace na rok 2024 o -0,1 %. Jak zdůrazňujeme v této prognóze, riziko spočívá v tom, že inflace je urychlený vlak a Fed stále zaostává za křivkou a není schopen ji dohnat, jak zdůvodňuji níže.

O autorovi

John Hardy ředitel strategie měnových trhů, Saxo Bank. Připojil se ke skupině Saxo Bank v roce 2002 Zaměřuje se na poskytování strategií a analýz na měnovém trhu v souladu s makroekonomickými základy a technickými změnami. Hardy získal za svou práci několik cen a byl uznán jako nejúčinnější dvanáctiměsíční Forecaster v roce 12 mezi více než 2015 pravidelnými spolupracovníky FX Week. Jeho sloupec měnového trhu je často citován a je pravidelným hostem a komentátorem v televizi, včetně CNBC a Bloomberg.

Jedním z argumentů, že americký dolar může dosáhnout vrcholu a začít znehodnocovat navzdory zpřísnění Fedu, je to, že mnoho dalších centrálních bank nakonec Fed ve zvyšování sazeb předběhne a v důsledku toho jejich reálné úrokové sazby vzrostou nad úroveň, které Fed dosáhl. Je to právě tato situace, kvůli které řada měn rozvíjejících se trhů, jako je BRL a MXN, letos prokázala odolnost, kterou nelze očekávat při rychle rostoucích výnosech v USA a silnějším dolaru. V kontextu košových měn G10, s významnou výjimkou páru USD/JPY, však většina dolarových párů nijak zvlášť nekoreluje se změnami ve výnosových rozpětích formovaných očekáváním politiky centrální banky na předním konci křivky nebo na delší konec výnosové křivky.

Vezměme si příklad pár AUD / USD, kde očekávání ohledně zvýšení úrokových sazeb ze strany Reserve Bank of Australia dohnala a překonala očekávání pro Fed na příštích devět měsíců a výnos 80letých australských vládních dluhopisů (konec června) byl o více než 0 bazických bodů vyšší než výnos amerických státních dluhopisů ve srovnání s rozsahem 50 -XNUMX bazických bodů v prvních měsících tohoto roku. To nás vede k přesvědčení, že dominantním faktorem stojícím za zhodnocením dolaru v současném cyklu je status amerického dolaru jako světové rezervní měny a prostý fakt, že americké inflační tlaky vyžadují, aby Fed svou politiku dále zpřísnil.

To má negativní dopad na náladu a globální finanční podmínky. V takovém případě dolar začne oslabovat teprve tehdy, když se ekonomická realita konečně zhroutí a dostatečně zvrátit inflaci prostřednictvím poptávkové recese. Teprve pak americký dolar po období výjimečného zhodnocení konečně klesne na nejvyšší úroveň za více než 20 let.

Proč to Fed nebude moci dohnat?

S enormními fiskálními výdaji na boj proti pandemii ve Spojených státech v letech 2020 a 2021 – v celkové výši kolem 5 bilionů dolarů – se objevují nové silné obavy o fiskální udržitelnost vlády USA. V roce 2022 se zdálo, že boom na trzích aktiv v roce 2020, a zejména v roce 2021, a rekordní nárůsty osobních příjmů v důsledku velkého přílivu hotovosti pandemie vytvořily výjimečně velké daňové příjmy, což pomohlo alespoň dočasně zmírnit tyto rozpočtové obavy. Zatímco v aktuálním kalendářním roce to nevypadá příliš znepokojivě, v příštích letech může být situace úplně jiná. Důvodem je skutečnost, že od 90. let daňové příjmy stále více korelují s výnosy z trhu aktiv, které slibují, že budou letos alespoň skromné.

Krátká recese a propad v roce 1990 zaznamenaly v roce 1991 nárůst nominálních daňových příjmů o 2 %, ale ve srovnání s 9–10% nárůstem v předchozích dvou letech to nebylo působivé číslo. Srovnejte to s dopady technologické krize z let 2000-2002, kdy nominální daňové příjmy tři roky po sobě, od roku 2001 do roku 2003, klesly celkem o 12,3 %, i když nominální ekonomika nadále rostla. Od roku 2008 nominální daňové příjmy ve Spojených státech nedosáhly nového maxima až do roku 2013.

Tlak na trhu

V roce 2022 se očekává schodek rozpočtu USA pouze -4,5 % PKBnebo možná ještě méně ve srovnání s -6% prognózou na začátku roku. Fiskální výnos je tak velký, že americké ministerstvo financí může dokonce omezit některé letošní aukce státních dluhopisů, což pomůže vyrovnat část tlaku na trhu, aby absorboval emise státních dluhopisů, protože Fed aktivně snižuje svou rozvahu stále rychleji. tempem, dokud nedosáhne 95 miliard USD/měsíc v září.

Zisky na trhu aktiv během pandemie, tažené maximální podporou měnové a fiskální politiky, však byly jednorázového charakteru a nebudou se opakovat, jakmile si Fed i státní pokladna utáhnou opasky, aby potlačily inflaci. I bez recese, přinejlepším za předpokladu, že trhy s aktivy v USA budou do konce letošního roku v bočním nebo mírně rostoucím trendu, se fiskální bilance v příštím roce výrazně zhorší, protože daňové příjmy z kapitálových výnosů klesají a náklady na obsluhu stávajícího dluhu exponenciálně rostou. na všechny splacené a nové státní dluhopisy, které v současnosti generují mnohem vyšší výnosy. Přidejte k tomu závěrečnou recesi v příštím roce a státní pokladna bude mít problémy s financováním svých výdajových priorit.

Uvolnění měnové politiky?

Vzhledem k nedostatku investic do zlepšení nabídkové strany se vší pravděpodobností inflace do té doby příliš neklesne a nedovolí Fedu uvolnit se tak, jak tomu bylo v posledních cyklech od roku 2000. Možná jsou obavy přehnané, ale budeme muset zvážit politickou reakci na příští recesi. V takovém prostředí by Federální rezervní systém mohl zůstat stranou, protože americké ministerstvo financí používá silnější zdroje.

Příkladem je zavedení kapitálových kontrol za účelem omezení domácích úspor a/nebo finanční represe tím, že určité procento soukromých úspor bude přiděleno americkým státním dluhopisům nabízejícím záporné reálné výnosy střadatelům kvůli omezení nominálních výnosů státních dluhopisů. Jinými slovy, měnová politika rychle ztrácí na významu, protože nedokáže vyvážit riziko inflace. Pokud by to bylo možné, ohrozilo by to stabilitu státních financí. Sledovat FED je jako dívat se do zpětného zrcátka.

Měnový koš G10

Ve druhém čtvrtletí letošního roku dosáhla volatilita měny nejvyšší úrovně od začátku roku 2020, přičemž měny G10 zaznamenaly neobvyklé výkonnostní nesrovnalosti. Hlavní změnou byl růst hodnoty amerického dolaru v důsledku prudkého nadhodnocení tempa zpřísňování Fedu a oslabení japonského jenu. Bank of Japan odmítá dělat kompromisy ve své politice kontroly výnosové křivky a přesouvá veškerý tlak, který by normálně byl na japonské vládní dluhopisy (JGB), na samotný jen (viz vynikající článek Charu v této prognóze analyzující rostoucí tlak na japonský jen a politiku Bank of Japan ).

Dalším pozoruhodným vláknem je slábnoucí síla australského dolaru ke konci tohoto čtvrtletí navzdory výraznému zvýšení plánovaného zvýšení úrokových sazeb ze strany australské centrální banky, protože trh se obává poklesu cen průmyslových kovů a záměrů Číny na nadcházející zimu kvůli nulová politika Covid a riziko dalších prostojů v zemi. Dokonce i komoditní měny měly na konci druhého čtvrtletí horší výkon kvůli možným předčasným obavám z případné recese a/nebo zpřísnění finanční situace, která negativně ovlivní měny, jako je CAD, i když se očekává, že míra zvýšení sazeb zavedená Bank of Canada bude odpovídat tempu zdražování Fedu. Cena ropy překonala 110 dolarů za barel a Kanada je na dobré cestě obnovit svůj přebytek běžného účtu poté, co ji globální finanční krize posunula do režimu vnějšího deficitu na více než deset let.

Euro bude bojovat o oživení

V minulém čtvrtletí jsme se příliš brzy pokusili předpovědět oživení eura, což odráží předčasnou naději, že válka na Ukrajině brzy skončí, a zmírnili tak další tlak ze strany EU v důsledku rostoucích cen elektřiny a plynu. Navíc, zatímco Evropská centrální banka (ECB) se snažila dávat pozor na zpřísnění měnové politiky, bylo úžasné, jak rychle banka oznámila potřebu snížit periferní spready dluhopisů přesouváním svých bilančních aktiv v době, kdy se chystala ukončit éru negativních úrokových sazeb. ECB bude zaostávat za všemi kromě Bank of Japan. Euro se bude snažit oživit, pokud čínská exportní poptávka z Evropy zůstane minimální, válka na Ukrajině bude pokračovat a Spojené státy budou nadále omezovat globální likviditu.

Libra šterlinků je ve stejné pozici a vzhledem k extrémním omezením Spojeného království na straně nabídky a enormnímu vnějšímu deficitu umocněnému vysokými dovozními cenami energií je stále obtížné představit si pro tuto měnu růstový scénář. Bank of England alespoň zastává svůj tvrdý postoj a je schopna zvýšit sazby mnohem snadněji než ECB. v pár GBP / USD působivá úroveň 1,2000 by měla být pozorována, protože v červnu byl učiněn pokus ji prolomit.

Kromě toho došlo na červnovém zasedání Švýcarské národní banky k šokujícímu zvýšení sazeb o 50 bazických bodů, které změnilo narativ švýcarského franku tím, že naznačilo, že centrální banka se nyní méně zajímá o zaostávání za ECB ve svých politických krocích a také o zmírnění obav ohledně směnný kurz švýcarského franku, alespoň vůči EUR. Silný frank je nakonec jedním z nástrojů, který může pomoci zmírnit inflační tlaky poté, co základní švýcarský index spotřebitelských cen (CPI) v květnu vzrostl na 1,7 %, což je nejvyšší úroveň za několik desetiletí, s výjimkou jednoho měsíce v roce 2008.

pár EUR / CHF vrátila se na úrovně pod 1,0200 poté, co se před zasedáním švýcarské centrální banky pohybovala v rozmezí 1,04-1,05. Parita v tomto páru bude testem tolerance Švýcarské národní banky vůči silnějšímu franku.

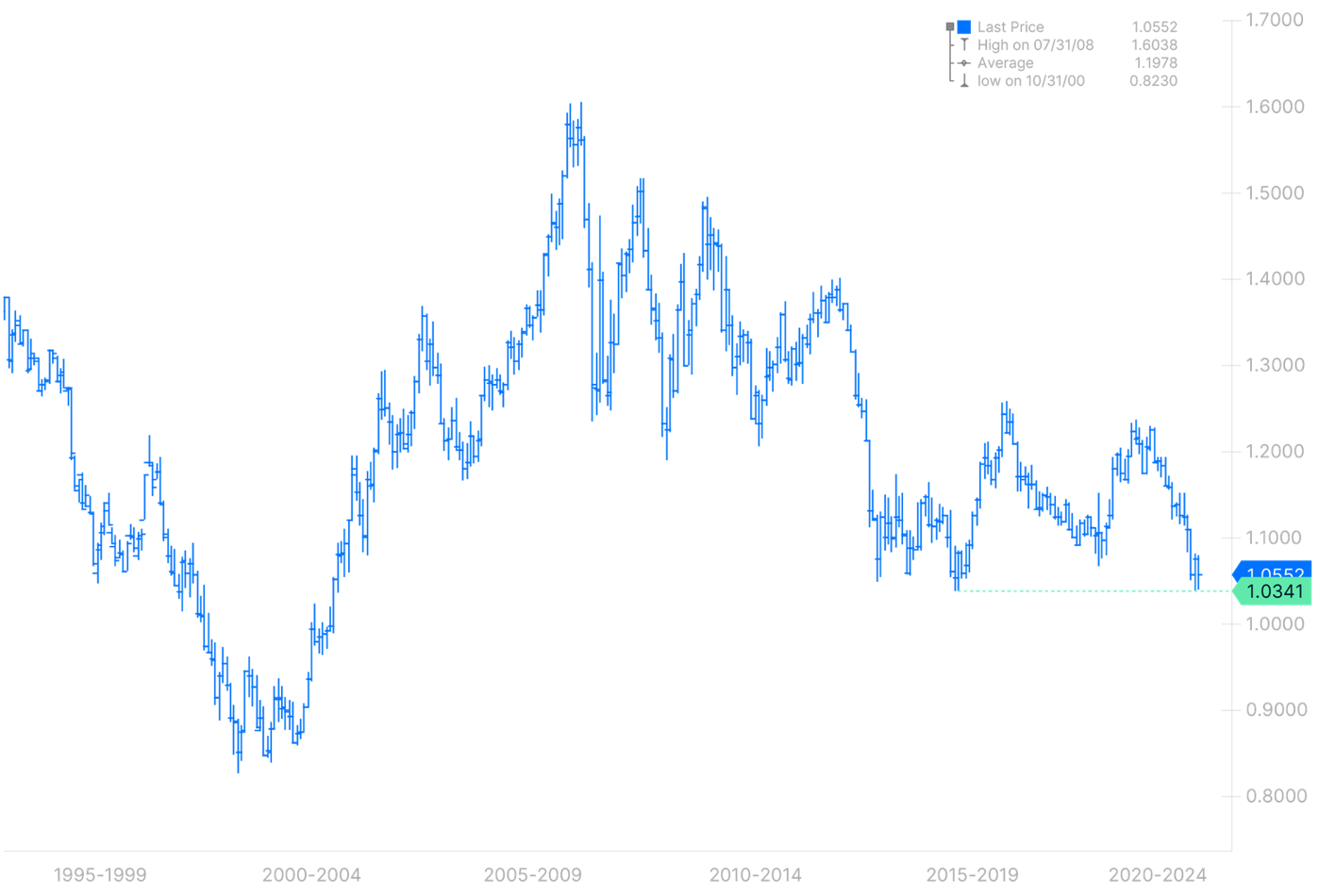

Graf EUR / USD, 1995-2022. Zdroj: Saxo Bank

CNH, a zejména pár CNH / JPY, si s největší pravděpodobností získá naši pozornost ještě před koncem roku

V naší prognóze pro 2015. čtvrtletí jsme si všimli, že zdánlivě řízený směnný kurz USD/CNH, ve kterém Čína dovolila své měně těsně následovat americký dolar, i když ten prudce posílil vůči japonskému jenu, posunul pár CNH / JPY na úroveň nejvyšší úroveň od roku 20,00. To vytváří obrovské napětí v regionu, protože japonský export se stává mnohem konkurenceschopnějším (jak Charu rozumně zdůrazňuje ve svém článku o Bank of Japan a JPY, tento argument má svá omezení, protože velká část japonské produkce nyní pochází ze všech Asie, včetně Číny). Bylo to přibližně v době, kdy pár CNH / JPY v roce 2015 dosáhl úrovně 20,00, kdy Čína provedla zásadní přepracování svého systému směnných kurzů. Pravděpodobně není náhoda, že právě v den, kdy letos zasáhla XNUMX:XNUMX, Čína zvýšila volatilitu páru USD / CNH, což umožnilo její měně překonat své zatím velmi úzké rozpětí.

V době psaní tohoto článku Bank of Japan na svém zasedání 17. června zopakovala své rozhodnutí pokračovat v kontrole výnosové křivky s párem CNH / JPY těsně nad svým březnovým denním maximem 20,17. Již dříve jsme předpovídali, že Čína se rozhodne oslabit svou měnu pouze v případě, že pomine inflační riziko, což si vyžádá výrazný pokles cen komodit. Bez ohledu na to by se CNH mohla ukázat jako nejdůležitější měna, kterou je třeba sledovat jako potenciální nový zdroj volatility trhu, pokud by Čína v tomto nebo příštím čtvrtletí přistoupila k oslabení – což by také mohlo ukončit éru amerického dolaru.

Všechny předpovědi Saxo Bank jsou k dispozici tutaj.

Nechte odpověď