Nedostatek nabídky posune ceny komodit ještě dále

Suroviny se i nadále těší zvláštnímu zájmu a poptávce. Kombinace oživení vyvolaného vakcínami v globální aktivitě, zelené transformace a vznikajícího nedostatku v mnoha klíčových komoditách viděla, že Bloomberg Commodity Index získal neuvěřitelných 45% ve srovnání s kolapsem Covid-19 v dubnu loňského roku. Meziroční výkonnost posunula cenu komoditních akcií na vrchol kapitálových košů Saxo.

Po téměř deseti letech vedlejší činnosti nebo poklesů zaznamenal sektor silný vzestup, kdy jednotlivé komodity dosahovaly dlouhodobých maxim. I když jednotlivé komodity v té době zaznamenaly období posilování, boom v posledních měsících se jasně synchronizoval ve všech třech odvětvích: energetika, kovy a zemědělské produkty.

Avšak po prudkém nárůstu výnosů amerických dluhopisů, který začal v lednu, může nedávný úspěch sektoru v získávání rekordních spekulativních nákupních dohod krátkodobě - a to i přes zdravé základy - přinutit korekci nebo v nejlepším případě konsolidační období.

Růst cen komodit je výsledkem řady faktorů, ale v tomto ohledu jsou obzvláště důležitá očekávání dynamického postpandemického růstu, a to díky výrazným fiskálním stimulům, které zvýší poptávku po zajišťovacích aktivech a zelený přechod. Zároveň se po letech nedostatečných investic zmenšuje nabídka řady klíčových surovin. Tyto jevy stále více přispívají k vnímání, že pro komoditní trhy začala nová éra a v dlouhodobém horizontu možná další supercyklus.

Supercyklus se vyznačuje delšími obdobími nepoměru mezi rychle rostoucí poptávkou a nepružnou nabídkou. Oprava této nerovnováhy mezi nabídkou a poptávkou vyžaduje čas kvůli vysoké počáteční úrovni investičních výdajů na nové podniky a potřebě organizovat novou nabídku. Například v měděném průmyslu může být doba od rozhodnutí do výroby deset let. Taková dlouhá období často způsobují, že společnosti odkládají přijímání investičních rozhodnutí v očekávání růstu cen, když je obvykle příliš pozdě na to, aby se zabránilo dalšímu zvyšování.

Dřívější supercykly poptávky zahrnovaly přezbrojení před druhou světovou válkou a reformu čínské ekonomiky, která se zrychlila po vstupu Číny do Světové obchodní organizace v roce 2001. V době globální finanční krize v roce 2008 se celkový index komoditního výnosu Bloomberg zvýšil o as až 215%. Supercykly mohou mít také zásobovací povahu - poslední se týkala ropného embarga OPEC v 70. letech.

Předpokládá se, že příští komoditní supercyklus bude poháněn nejen rostoucí poptávkou, ale také zvýšeným rizikem inflace, protože investoři potřebují k zajištění portfolií po letech neuspokojivých výnosů skutečná aktiva, jako jsou komodity. Navíc po deseti letech upřednostňování technologických investic před těžkými aktivy chybí nové zásobovací linky.

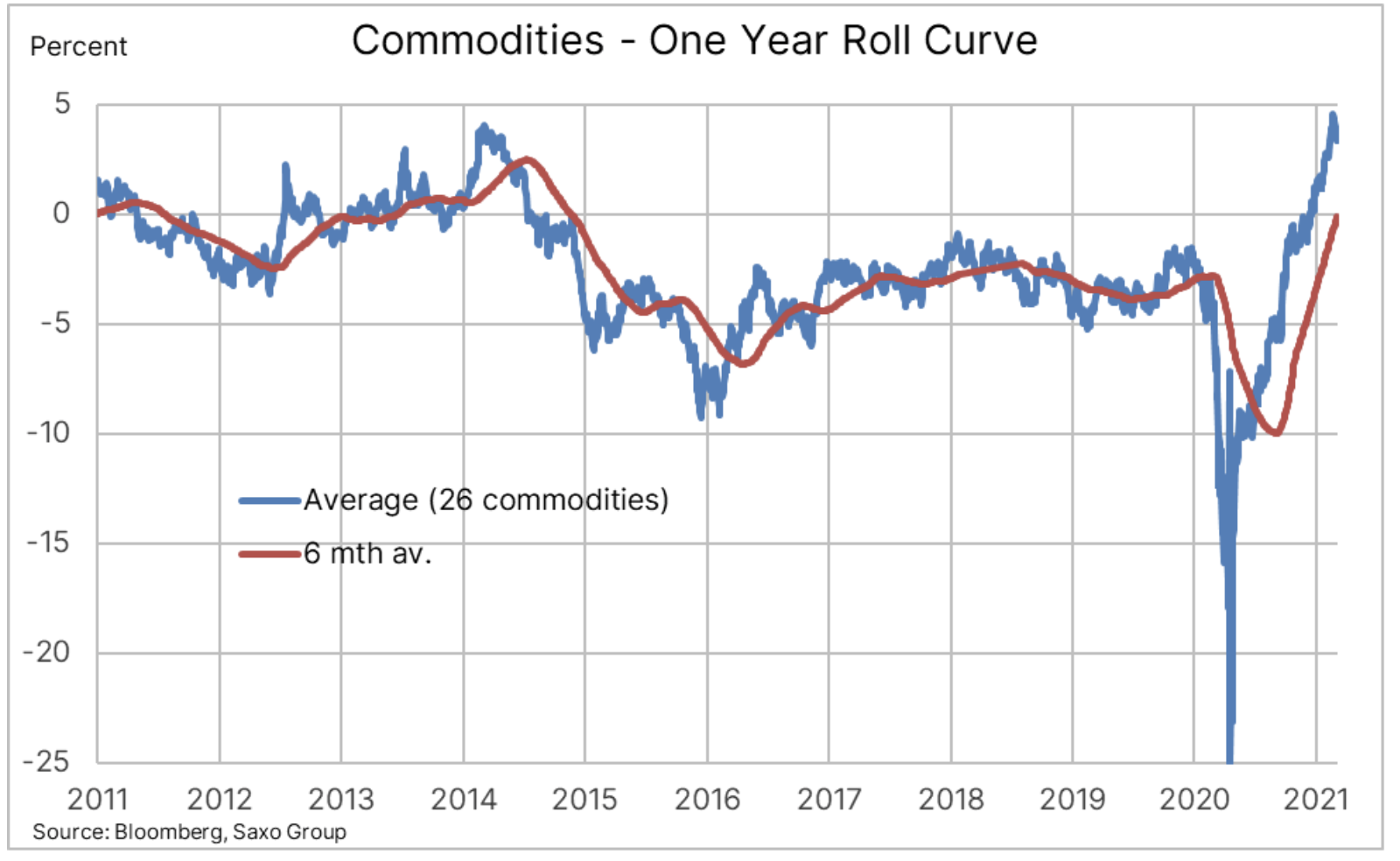

Schéma: Zmenšující se nabídka řady komodit poprvé po sedmi letech pozitivně zvýšila zisky u koše 26 komodit, což je kritický trend, který zvýšil chuť dlouhodobých investorů investovat do pasivních expozic vůči surovinám.

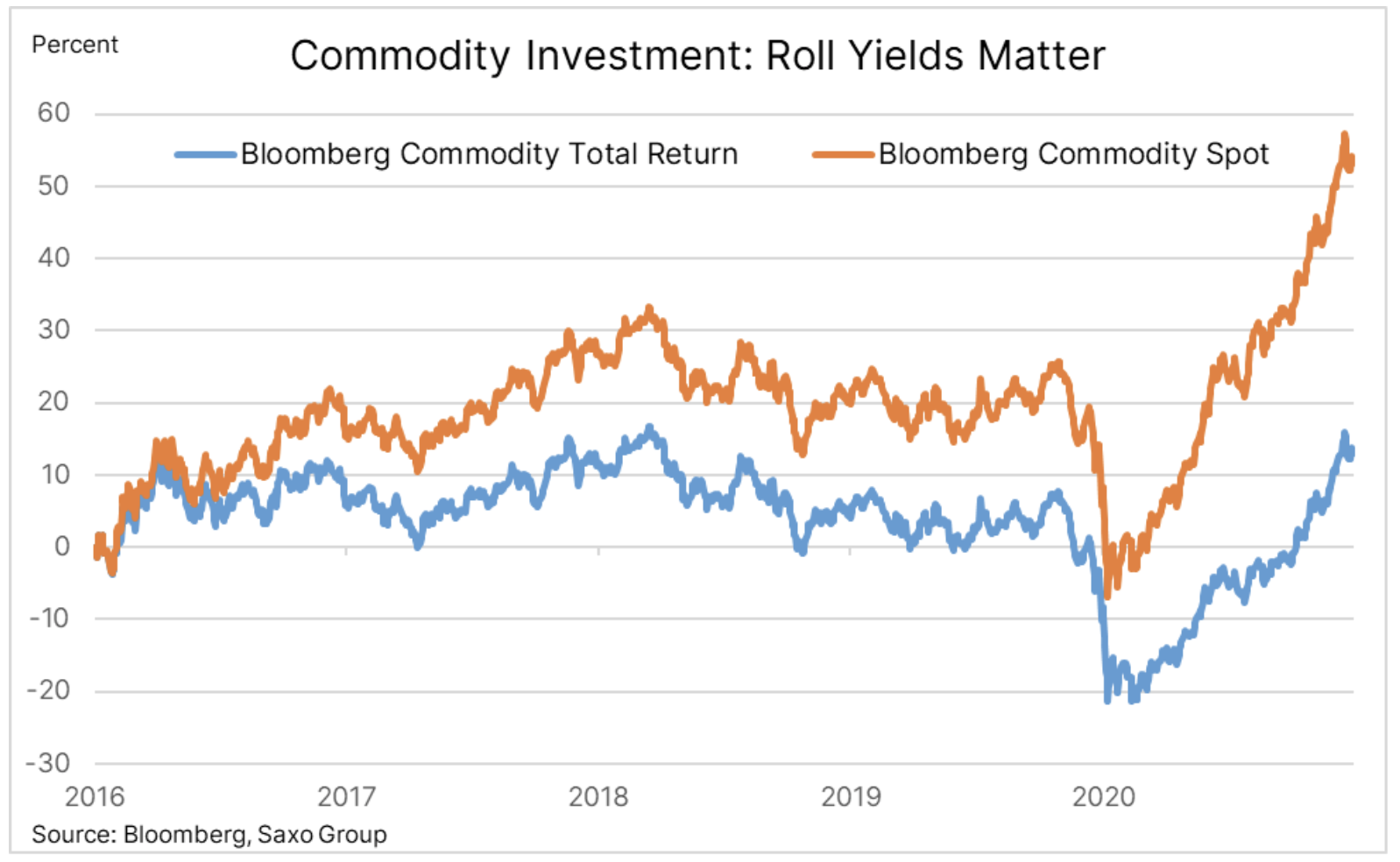

Omezení nabídky na trhu přispívající k vytvoření struktury známé jako deportace je nejvyšší od roku 2014 a po letech nízkých zisků způsobených Contango - opačná struktura vyplývající z nadměrné nabídky - v současné době pozorujeme obnovený nárůst zájmu investorů. Níže uvedený graf ukazuje negativní dopad na akciový trh Contango - struktura, která znamená, že investoři s pozicí ve futures kontraktu nebo v následujícím veřejně obchodovaném fondu dostávají negativní návratnost při jakémkoli převrácení expozic z expirujícího kontraktu na kontrakt s vyšší cenou dále po křivce.

Schéma: Bodový index Bloomberg monitoruje výkonnost kontraktu v následujících měsících, zatímco celkový index návratnosti zahrnuje zisky z převrácení. Téměř XNUMX% rozdíl ve výkonnosti za posledních pět let primárně odráží negativní dopad převrácení expozice na trhu s nadměrnou nabídkou.

Silná dynamika na komoditních trzích v posledních měsících spolu se známkami poklesu nabídky podnítila nákup obchodů od spekulativních investorů, z nichž někteří se snaží zajistit proti inflaci a jiní se jednoduše přidali k vlně rostoucí dynamiky. I když se fyzická poptávka a omezená nabídka jeví jako příznivé pro ceny v následujících měsících, ne-li letech, krátkodobý výhled může být náročnější, protože „papírové“ investice jsou vystaveny účinkům poklesu ochoty riskovat v důsledku nedávný růst výnosů dluhopisů, zejména skutečná ziskovost.

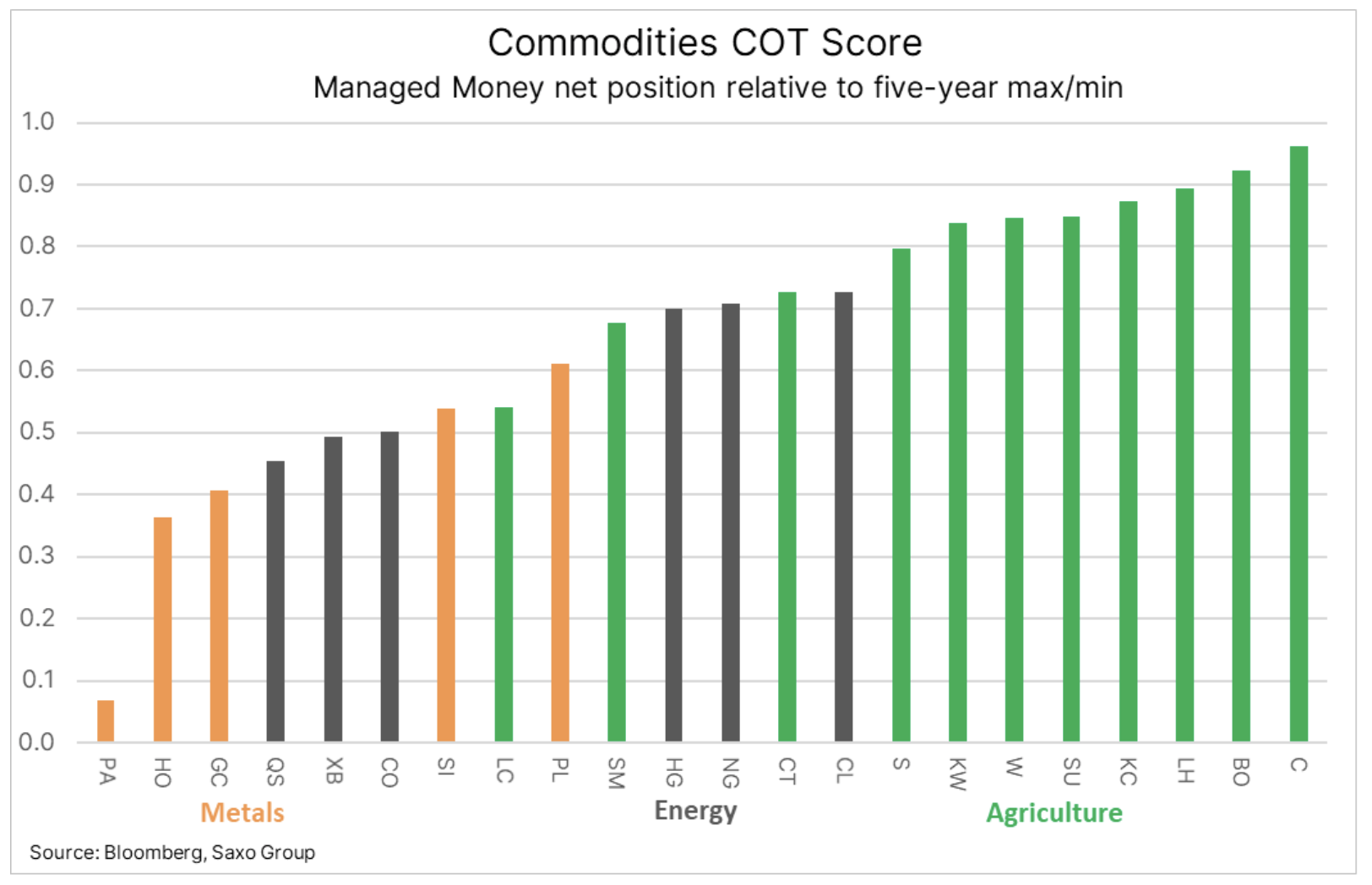

Schéma: Pozice fondů v klíčových komoditách ve vztahu k minimu a maximu pěti let, které ukazují rozsah růstu dlouhých pozic v posledních měsících. To platí zejména pro zemědělské produkty, zejména pro ty, které těžily ze silné čínské poptávky a nedávných starostí o jihoamerickou produkci související s počasím.

Surový olej

Ceny se očekávají v následujících měsících olej bude i nadále růst, protože rostoucí poptávka po palivech umožní OPEC + dále ustoupit od drastického snížení produkce z dubna minulého roku, kdy se ceny o rok později plně vrátily na předchozí úroveň. Některé výzvy však přetrvají, zejména kvůli riziku, že býčí trh poháněný omezenou nabídkou na rozdíl od poptávky založené na poptávce může bránit návratu k rostoucí poptávce.

Část rizika umožnění tak velkého nárůstu cen před úplným zotavením poptávky je založena na předpokladu, že američtí producenti břidlicové ropy za každou cenu přesunuli své zaměření na těžbu a začali generovat hodnotu pro akcionáře a současně snižovat dluh. Vzhledem k tomu, že cena ropy WTI je výrazně nad prahovou hodnotou, příští měsíce ukáží, zda tato disciplína může a bude zachována.

Za předpokladu, že se to stane, je zřejmé, že se skupina OPEC + pustila do přísné strategie zásobování na trhu s ropou. Bude efektivní, dokud vzroste světová poptávka po palivech o 5,4 milionu barelů denně, jak to v současné době předpokládá Mezinárodní energetická agentura, a růst dodávek mimo OPEC zůstane omezený na méně než milion barelů denně.

I když ropa Brent pravděpodobně v roce 2021 skončí kolem 70 USD, zůstáváme skeptičtí ohledně načasování, protože trh stále více potřebuje čas na ochlazení a konsolidaci. Zda se to tak nadechne, závisí na tempu, jakým OPEC + přináší na trh další sudy, a na pokračování očkování vyvolané obnovy globální mobility.

Drahé kovy

Nejcitlivější vůči změnám úrokových sazeb a dolaru měli první čtvrtletí obtížné, protože zlato i stříbro se snažili bránit před rostoucími výnosy amerických dluhopisů, a tedy proti silnějšímu dolaru. Zvýšení ziskovosti jako takové není hlavní překážkou, pokud je výsledkem rostoucích inflačních očekávání. To se na první čtvrtletí nevztahovalo, protože růst reálných výnosů představoval polovinu nárůstu nominálních výnosů na zhruba 1,5%.

Ve vztahu k druhému čtvrtletí očekáváme oživení díky výhledu růstu inflace více, než si trh dosud cenil. Bude to pomalý proces, který se zrychlí až poté, co hybnost dosáhne dostatečně pozitivního tempa, aby donutila zajišťovací fondy, které omezily svou expozici na téměř dvouleté minimum, k návratu na trh. Znovu opakujeme náš názor, že zlato by mohlo letos zasáhnout 2 000 $ / oz, zatímco stříbro by mohlo zaznamenat ještě lepší výkon na 33 $ / oz. Zakládáme to na dalším pozitivním impulsu v podobě poptávky průmyslového sektoru, která přinesla pokles poměru zlato-stříbro k poklesu kolem 60.

Měď

Měď zůstává jednou z nejrobustnějších surovin, která již zdvojnásobila cenu z pandemického minima 2020. Poptávka, jak investiční, tak fyzická, pravděpodobně zůstane vysoká a zrychlující se přechod od uhlíku může mít za následek dosažení ročního deficitu dodávek nejvyšší úroveň za mnoho let. Od doby, kdy Joe Biden seděl v Bílém domě, se zelený přechod stal globálním a cesta k elektrifikovanějšímu světu bude vyžadovat enormní množství mědi v době, kdy budoucí dodávky vypadají relativně slabě. Očekáváme, že měď HG se bude pohybovat v širokém rozmezí, s rostoucím minimem od roku 2020 omezujícím potenciál negativního dopadu, zatímco v kontextu růstu by se měla pozornost zaměřit na rekordní maximum roku 2011 ve výši 4,65 USD / lb.

zemědělství

Silný rozmach, a tedy rekordní angažovanost investorů, by se měl ochladit, protože na severní polokouli začíná období setí a kultivace. V uplynulém roce se nabídka řady zemědělských produktů, zejména obilovin a olejnatých semen, výrazně omezila z velké nabídky. Obavy z počasí v Jižní Americe v prvním čtvrtletí a loňské významné nákupní objednávky z Číny přinesly plánované zásoby na konci sezóny 2020-2021 na nejnižší úroveň v letech. V této souvislosti se v nadcházejících měsících zaměří na podmínky setí a pěstování, zejména ve Spojených státech a v oblasti Černého moře.

Vzhledem k vysoké spekulativní dlouhé pozici by silný začátek sezóny setí mohl způsobit, že nejvyšší pozice v kukuřici a sóji budou korigovány. Pozornost by měla být rovněž věnována poptávce z Číny s ohledem na další ohniska afrického moru prasat, která by mohla potenciálně snížit poptávku po zahraničních surovinách, zejména u dvou výše uvedených druhů plodin.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nechte odpověď