Akcie v bočním trendu, americký trh práce

Další klidný týden na finančních trzích je za námi. Polský akciový trh zůstává v trendu boční konsolidace a index WIG je stále nad průměrem 200 sezení. Americký trh byl o něco nervóznější, když S&P500 během tří seancí klesl z 200denního na 100denní klouzavý průměr a uzavřel tam celý týden.

Příští týden však můžeme být svědky dvou nejdůležitějších událostí prosince: americké Inflace CPI za listopad (úterý) a rozhodnutí Fedu o zvýšení úrokových sazeb (středa). Mohly by tyto události pohnout trhy silněji?

Určitě je to možné, zejména při vyšší inflaci (v pátek jsme se již dozvěděli vyšší než očekávaný PPI za letošní listopad). Pokud inflace a FED nezpůsobí silnější pohyby na trzích, tak další šance na výstup ze současné konsolidace je spíše v lednu.

Akcie v bočním trendu… ale je to začátek nového býčího trhu?

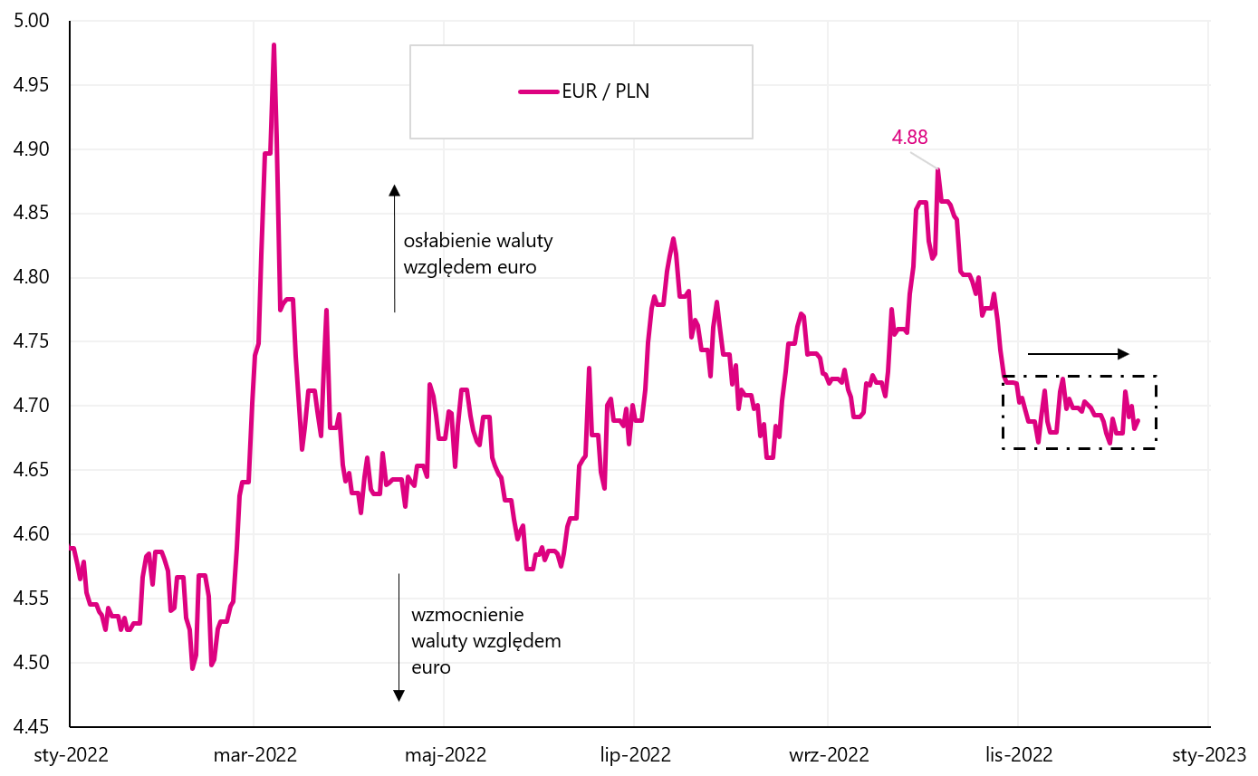

Minulý týden index WIG mírně klesl o 0,66 % a je v bočním trendu s malými odchylkami téměř 3 týdny. Vypadá to podobně WIG20nebo dokonce směnný kurz EUR/PLN (i zde již více než měsíc konsolidujeme kolem 4,70 PLN za euro).

Index W.1 PARUKA do 09.12.2022. prosince XNUMX, Zdroj: vlastní studie, stooq.pl

Kurz W.2 EUR / PLN do 09.12.2022. prosince XNUMX, Zdroj: vlastní studie, stooq.pl

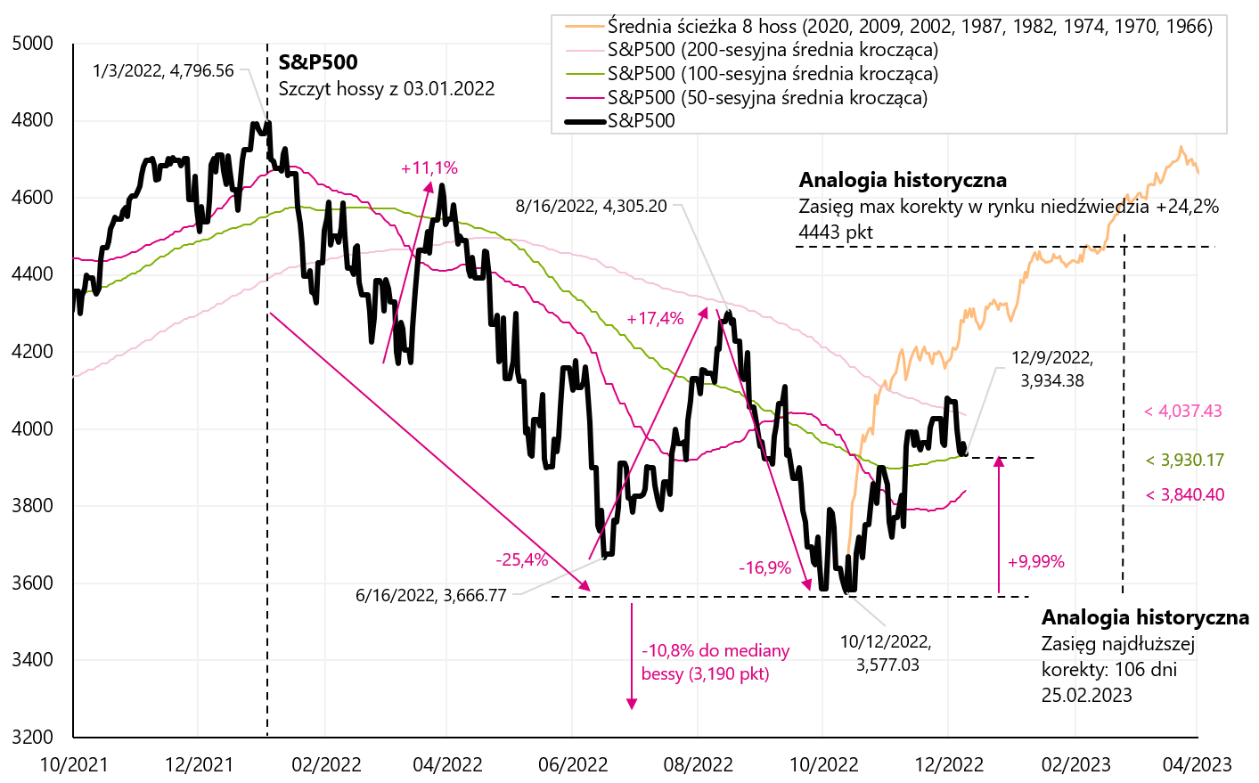

Minulý týden však nebyl pro americké akcie dobrý. index S & P500 klesl o 3,37 %, zastavil se na klouzavém průměru 100 sezení a nyní je méně než 10 % nad minimy současného medvědího trhu (pro srovnání, WIG je 22 % nad minimy).

Index W.3 S & P500 do 09.12.2022. prosince XNUMX, Zdroj: vlastní studie, stooq.pl

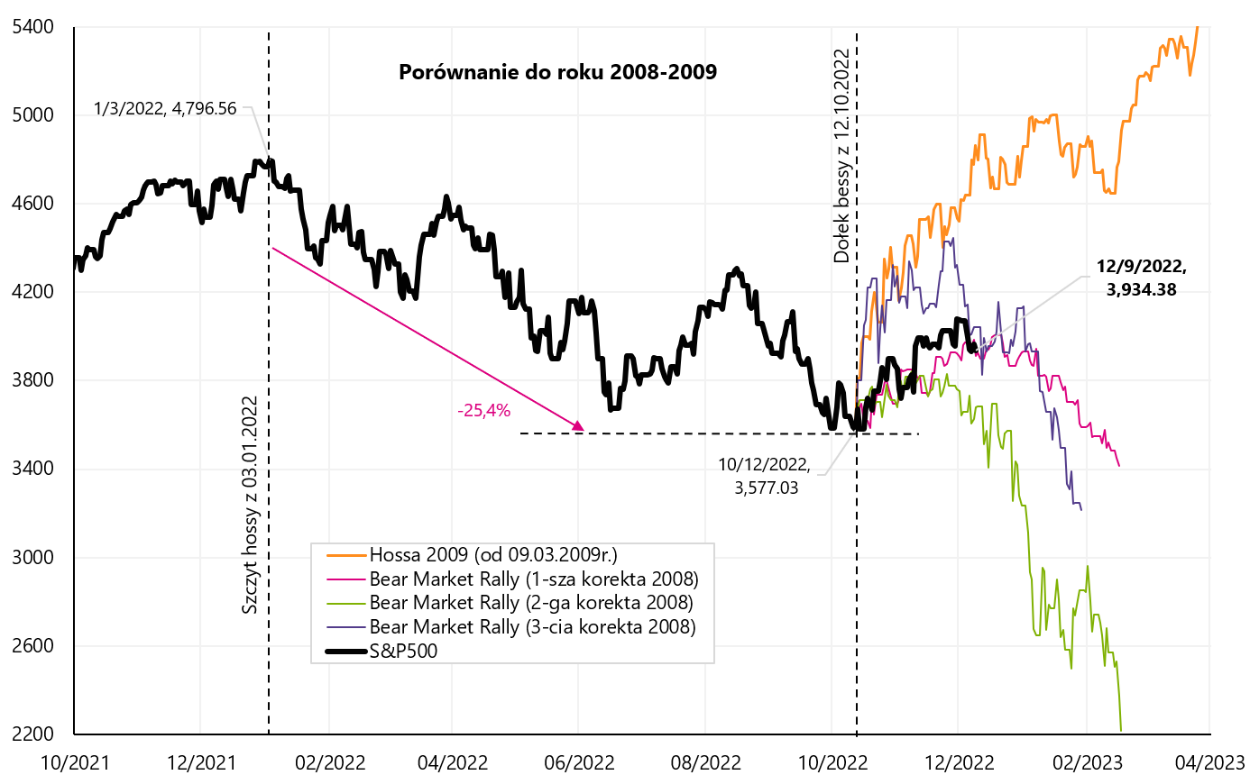

Je dno trhu v současném cyklu za námi? - vždy zůstává platnou otázkou. Pojďme se podívat, jak se proud zvyšuje od minim z října letošního roku. vzhled ve srovnání s medvědími trhy v letech 2008-2009, 2000-2002 a 1973-1974.

Během medvědího trhu v letech 2008-2009 jsme měli tři významné korekce směrem nahoru (rallye na medvědím trhu, 1. +12,04 % za 71 dní; 2. +7,44 % za 28 dní a 3. +24,22 % za 48 dní), které v dalším grafu zachytíme na minimu S&P500 z 12.10.2022/XNUMX/XNUMX

Index W.4 S & P500 do 09.12.2022. prosince 2008. se třemi korekcemi „bear-market rally“ z let 2009-09.03.2009 a dalším býčím trhem z XNUMX. března XNUMX, Zdroj: vlastní studie, stooq.pl

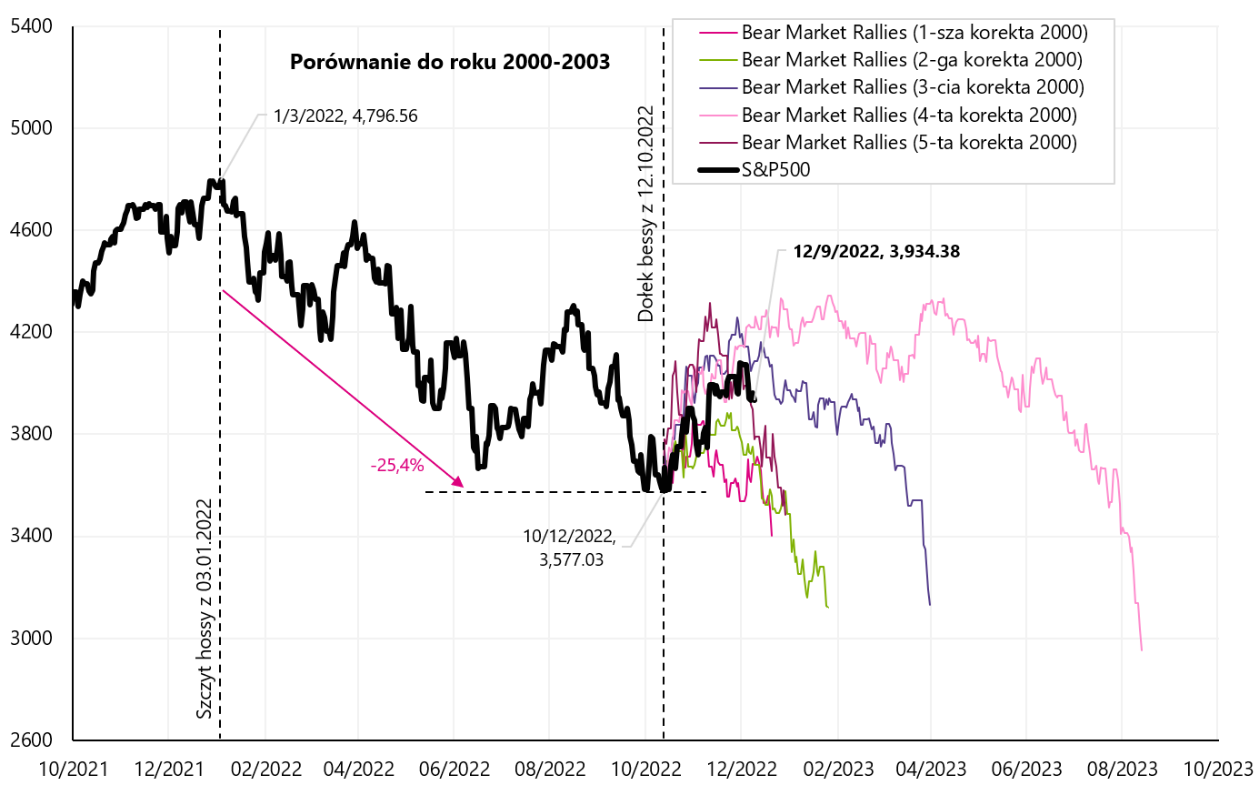

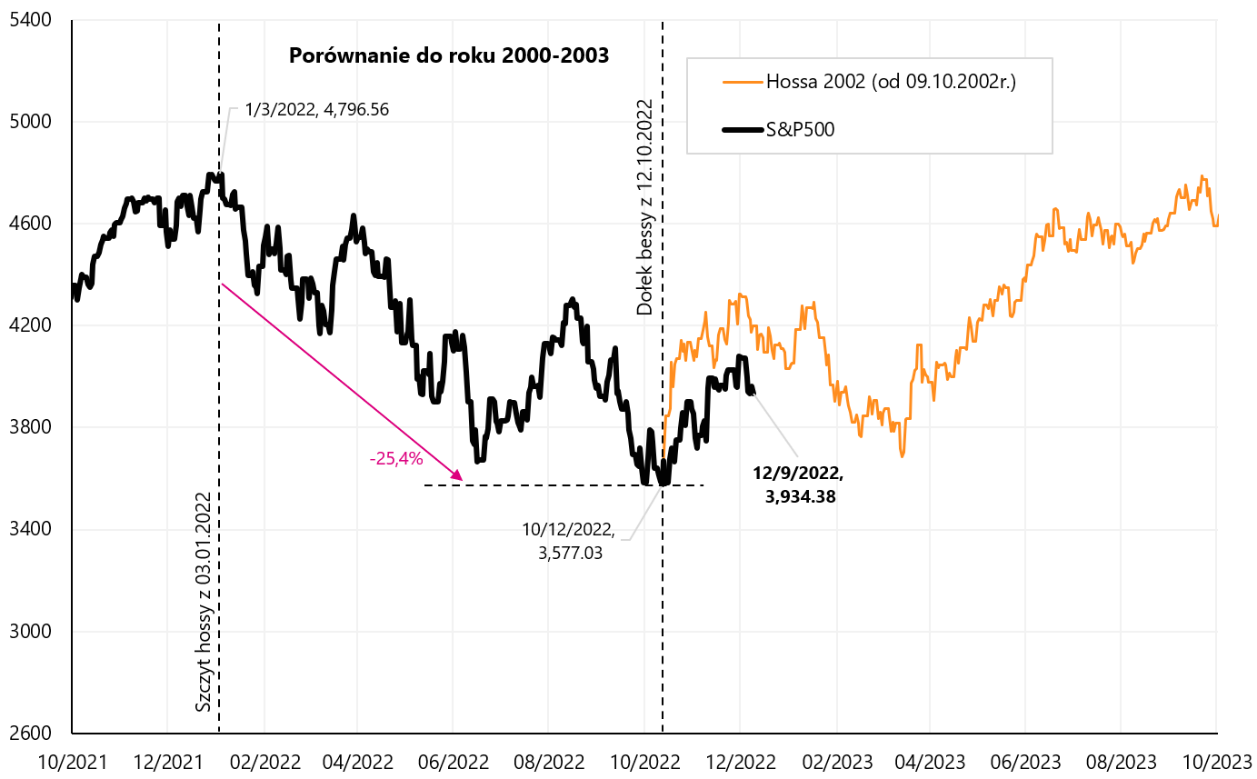

Následující dva grafy ukazují situace z let 2000-2002 (5 hlavních shromáždění medvědího trhu: 1. +7,70 % za 26 dní; 2.: +8,62 % za 42 dní, 3. +18,99 % za 48 dní, 5. +21,40 % za 106 dní a 5. +20,68 % za 31 dní).

Index W.5 S & P500 do 09.12.2022. prosince 2008. s pěti významnými korekcemi „bear-market rally“ z let 2009-XNUMX, Zdroj: vlastní studie, stooq.pl

Index W.6 S & P500 do 09.12.2022. prosince 2002. se začátkem býčího trhu od roku XNUMX, Zdroj: vlastní zpracování, stooq.pl

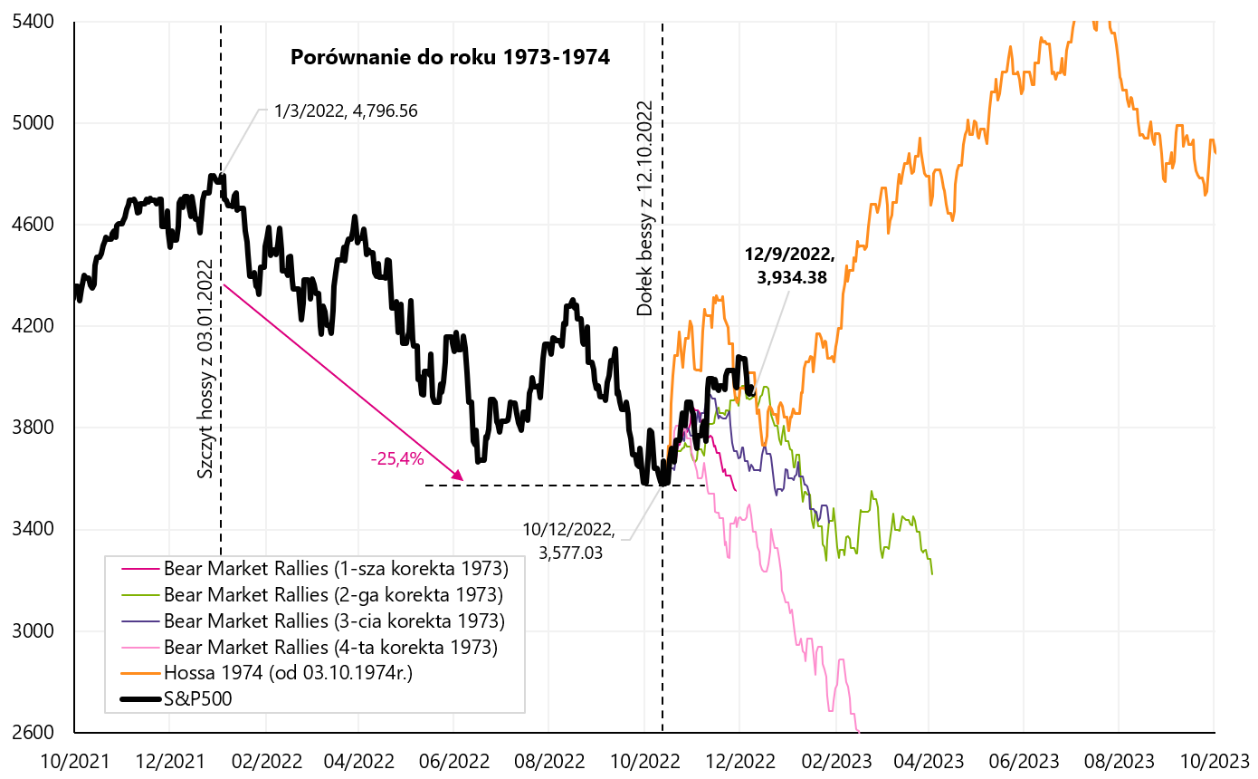

Na medvědím trhu v letech 1973-1974 jsme měli čtyři významné korekce směrem nahoru během (1. +8,46 % za 21 dní; 2.: +10,85 % za 52 dní, 3. +10,02 % za 31 dní a 4. +7,15 % za 13 dní).

Index W.7 S & P500 do 09.12.2022. prosince 1973. se čtyřmi korekcemi "bear-market rally" z let 1974-03.10.1974 a dalším býčím trhem z XNUMX. října XNUMX, zdroj: vlastní zpracování, stooq.pl

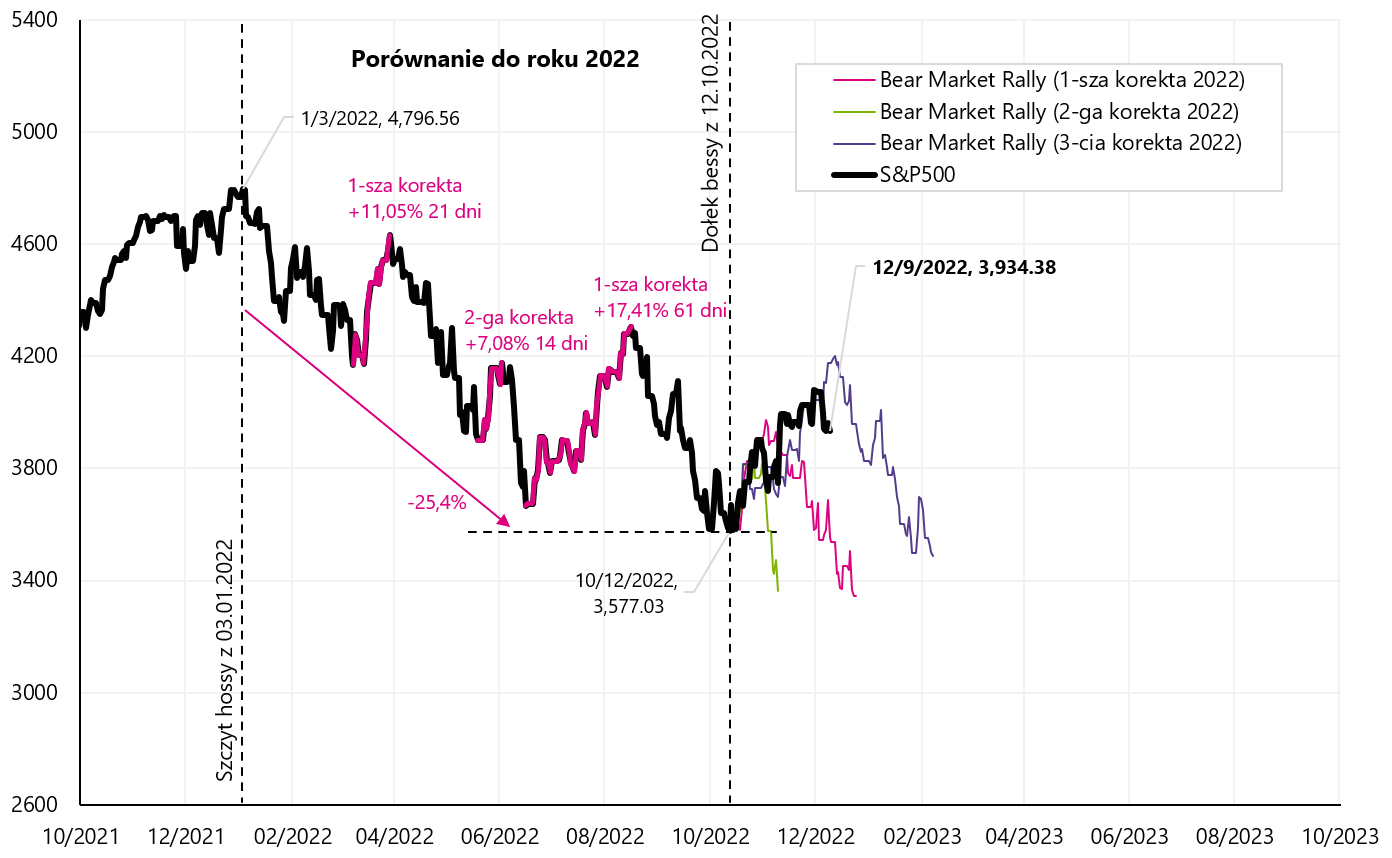

Při současných poklesech v došlo ke třem významným skokům (bear-market rally), které pro srovnání také „zahákujeme“ do díry 12.10.2022. října XNUMX. Další graf ukazuje podrobnosti.

Index W.8 S & P500 do 09.12.2022. prosince 2022. se třemi korekcemi „bear-market rally“ od roku XNUMX, Zdroj: vlastní studie, stooq.pl

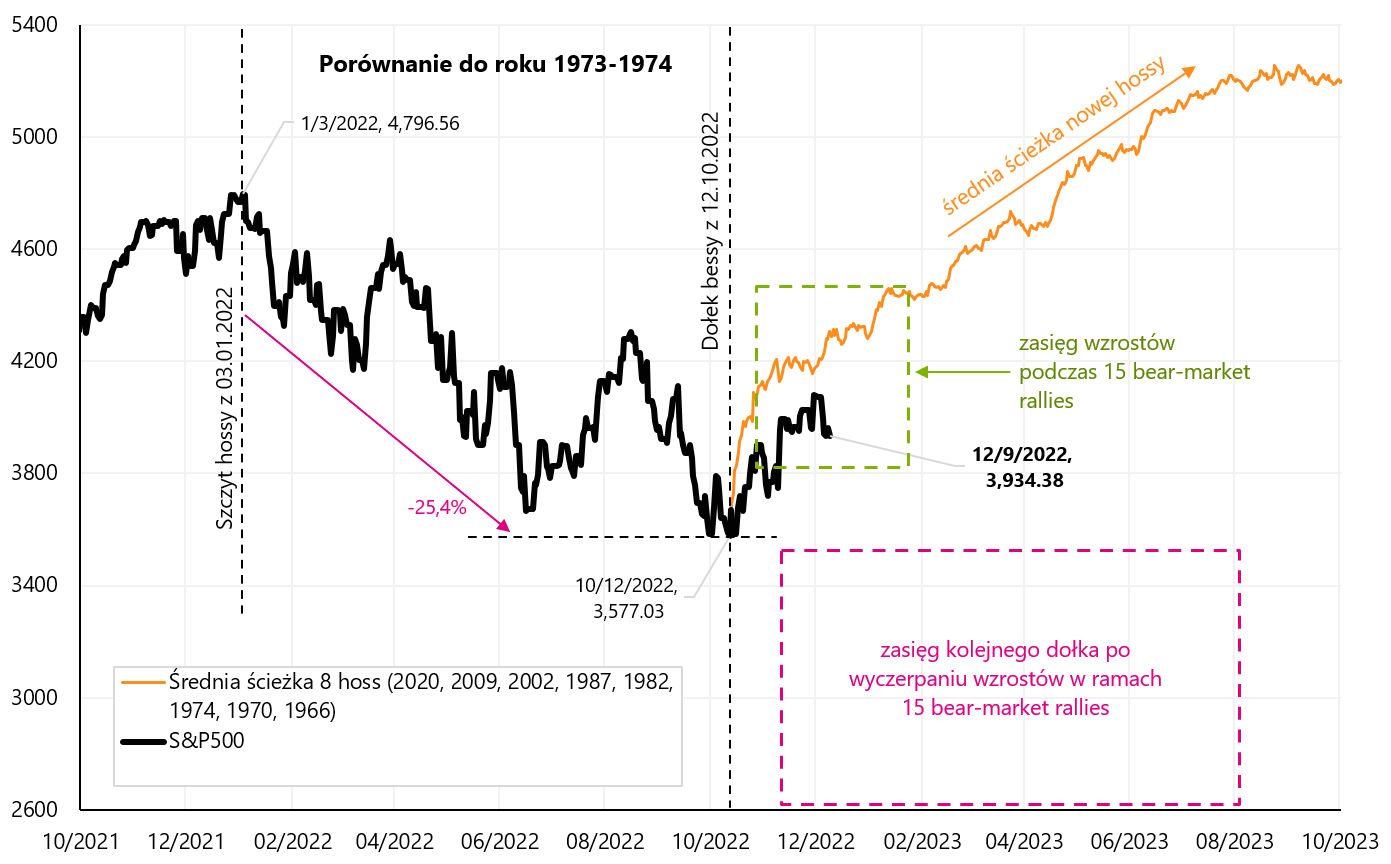

Nakonec nám zbývá shrnutí celkem 15 korekcí směrem nahoru během medvědích trhů.

V dalším grafu představujeme dva čárkované čtverce: první označuje rozsah odrazu k maximu „medvědího trhu“ a druhý čtverec rozsah dalších poklesů až do dalšího minima medvědího trhu. Navíc na grafu označujeme průměrnou cestu z 8 býků, která také začíná v jamce 12.10.2022. října XNUMX.

Index W.9 S & P500 do 09.12.2022. prosince 15. a shrnutí 2022 „bear-market rally“ z medvědích trhů v letech 2008, 2009-2000, 2002-1973 a 1974-XNUMX, Zdroj: vlastní studie, stooq.pl

Současný vzestup k 30.11.2022. 4080. 15 na XNUMX bodech je zhruba uprostřed zeleného čtverce (kolem průměrného nárůstu medvědího trhu na základě XNUMX historických případů). Pokud mají být současné nárůsty začátkem nového býčího trhu, rosteme trochu příliš pomalu na historické analogie, ale "historický verdikt" - zda v současné době máme nový býčí trh nebo jen další "rally medvědího trhu", ještě nebylo rozhodnuto.

USA: PPI a CPI

Příští týden slibuje, že bude velmi zajímavý, protože v úterý budeme znát údaje o inflaci CPI za listopad v USA a ve středu bude mít FED možnost na to "zareagovat" nebo je alespoň vzít v úvahu při svém rozhodnutí opět zvýšit úrokové sazby.

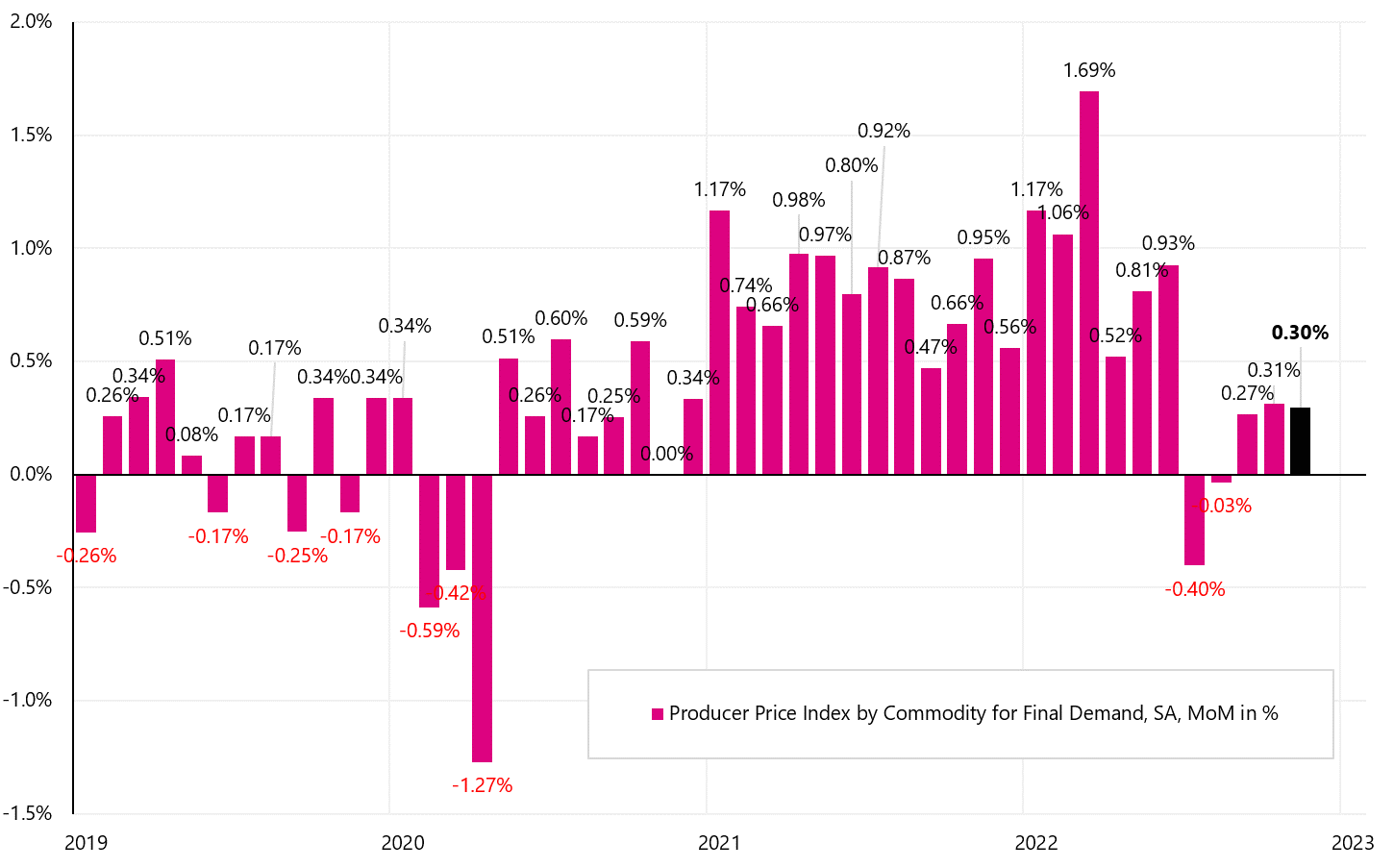

Tento týden jsme dostali předzvěst inflace CPI ve formě publikací Růst cen výrobců PPIkterý se ukázal být velmi horký. Inflace PPI má zpravidla tendenci předstihnout změny inflace CPI (spotřebitelské ceny), nebo alespoň udává směr změn. Inflace PPI vzrostla o +0,3 % meziměsíčně (očekávaná +0,2 %), což vedlo k meziroční změně o +7,4 % (očekávané +7,2 %). Graf ukazuje měsíční změnu PPI (řada SA).

W.10 Měsíční změna inflace PPI v USA (řada SA - sezónně očištěno), Zdroj: vlastní studie, FRED

Koš inflace PPI se skládá ze tří hlavních složek: inflace PPI za služby (65,1 %), zboží (33,1 %) a ceny stavebnictví (1,74 %). Měsíční růst PPI byl generován v „nejhorší“ konfiguraci pro CPI, protože nárůst o +0,3 % meziměsíčně je způsoben především službami +0,4 % meziměsíčně. A ve spotřebitelské inflaci CPI jsou to právě služby, které představují největší problém v boji s inflací. PPI komodit vzrostly pouze o 0,1 % meziměsíčně.

W.11 Inflace PPI v USA za listopad 2022, Zdroj: Bureau of Labor Statistics, tisková zpráva PPI z 09.12.20022, tabulka A

Indexy inflace PPI nadále rostou, kromě zboží, jehož ceny mohou v inflaci CPI také klesat. Indexy inflace ukazují absolutní cenové změny (a nejen meziroční dynamiku - což může být zavádějící, protože klesající meziroční dynamika změn nemusí nutně znamenat pokles cen).

W.12 Změna hlavních indexů PPI v USA (řada NSA - sezónně neočištěno), Zdroj: vlastní studie, FRED

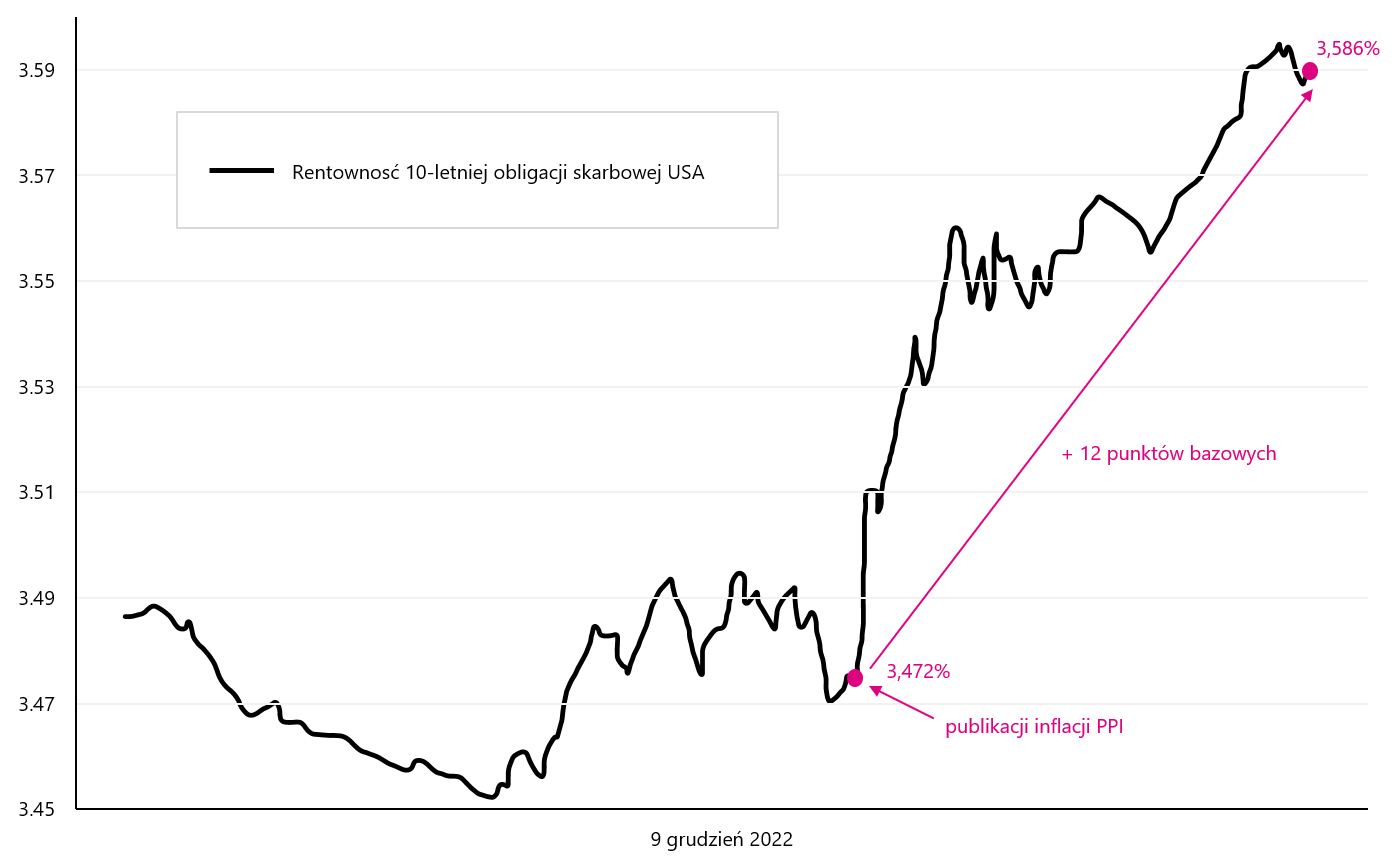

Dluhový trh reagoval negativně na inflaci PPI, výnosy 10letých amerických dluhopisů do konce dne vzrostly na cca 0 bazických bodů.

W.13 Změna ziskovosti 10leté americké státní dluhopisy 9.12.2022. prosince XNUMX (k datu zveřejnění PPI za listopad tohoto roku), Zdroj: vlastní studie, stooq.pl

Co můžeme očekávat od inflace CPI příští úterý? Prognóza inflace podle Clevelandského modelu FED je aktuálně +0,37 % meziměsíčně na listopad 2022. Více podrobností na webu Cleveland Fed. Zveřejnění inflace CPI příští úterý bude jistě jednou z nejdůležitějších událostí na finančním trhu v prosinci tohoto roku.

Více o americkém trhu práce: silný nebo slabý?

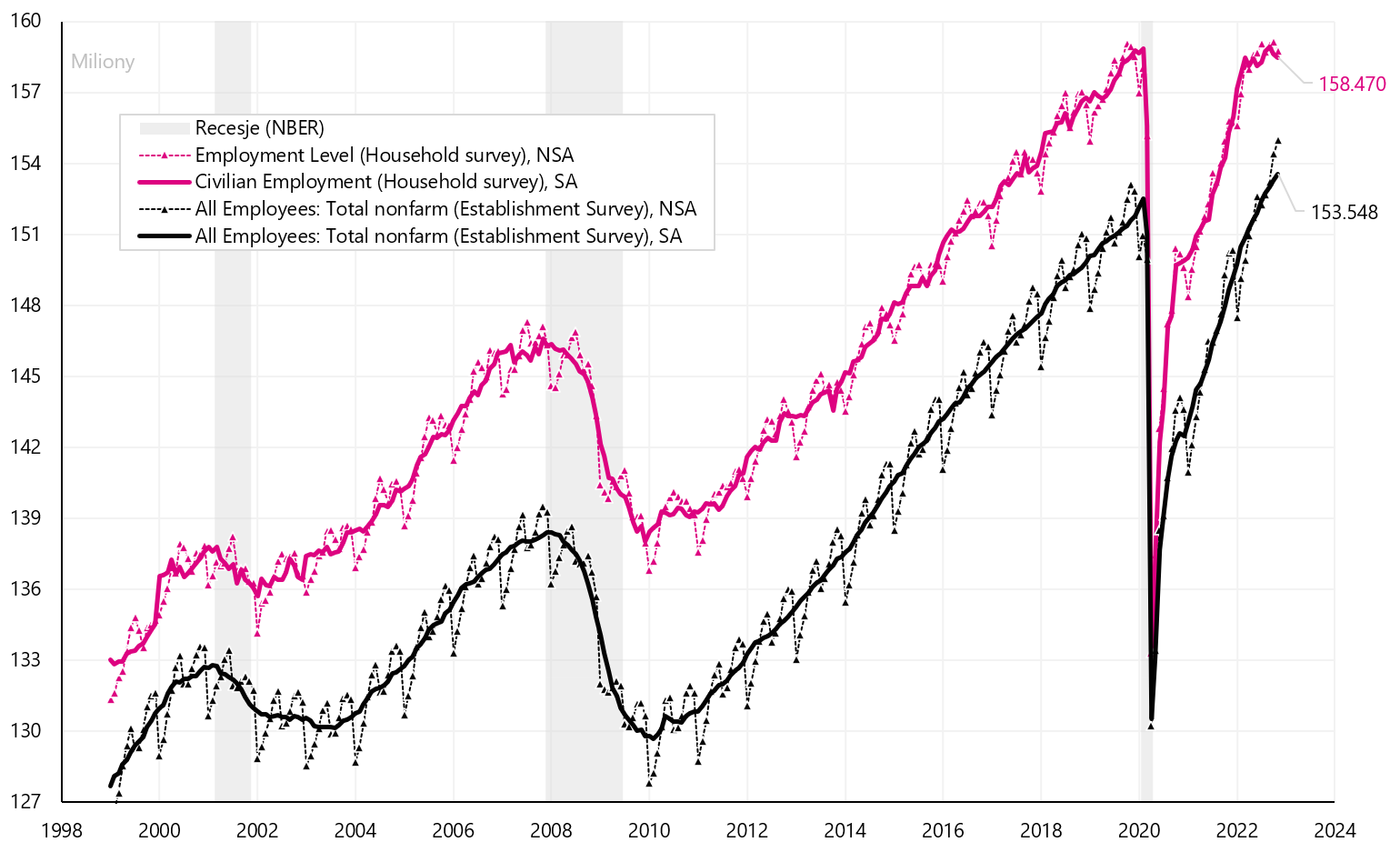

Téměř pro Powella, šéfa Fedu, je trh práce klíčem k překonání inflace, stojí za to se blíže podívat na data, která každý měsíc zveřejňuje BLS (Bureau of Labor Statistics). BLS zveřejňuje údaje o trhu práce na základě dvou samostatných průzkumů: aktuálního průzkumu populace (CPS; průzkum domácností) a aktuálního statistického průzkumu zaměstnanosti (CES; průzkum podniků).

Podle prvního průzkumu se zaměstnanost v USA od března 2022 do listopadu 2022 zvýšila o 12 XNUMX. lidé. Zatímco podle druhého průzkumu (na což se více dívají trhy i FED) zaměstnanost v tomto období vzrostla o 2 miliony 692 tis. lidé. nemožné? Přesto je rozdíl podstatný. Je tedy americký trh práce silný (špatné zprávy pro Fed a trhy z hlediska inflace) nebo slabý (dobré zprávy)? Podle prvního průzkumu je zaměstnanost v USA 158.47 milionu lidí, zatímco podle druhého je to 153.548 milionu lidí. Nejprve se podívejme na formální rozdíly mezi těmito průzkumy.

Průzkum CES (establishment survey) publikuje taková data, jako jsou pracovní místa (mzdy) podle odvětví, výdělky, pracovní doba, přesčasy. Data jsou sbírána od 131 60 podniky a vládní agentury. CPS (průzkum domácností) shromažďuje data od XNUMX tis. domácností a publikuje údaje o zaměstnanosti (počet lidí) a nemálo statistik nezaměstnanosti. Hlavní rozdíly v počtu zaměstnanců mezi těmito dvěma průzkumy jsou:

- CPS (průzkum domácností) zahrnuje zemědělce, osoby samostatně výdělečně činné, osoby pracující doma, také zdarma - tito lidé nejsou zahrnuti do CES,

- CPS počítá pouze osoby starší 16 let, v CES neexistují žádná omezení,

- CPS počítá lidi a CES počítá pracovní místa – pokud má někdo 3 práce na plný úvazek, bude se počítat jako 1 v CPS a jako 3 v CES.

Obě řady zaměstnanosti samozřejmě existují ve dvou verzích: sezónně očištěné a neočištěné. Další graf ukazuje podrobnosti.

V.14 Zaměstnání v USA dle CPS (průzkum domácností) a CES (průzkum podniků), dvě řady (sezónně očištěné a neočištěné), Zdroj: vlastní studie, FRED

Rozdíl mezi jednou a druhou sérií byl vytvořen v roce 2022, což ukazuje další graf.

V.15 Zaměstnání v USA dle CPS (průzkum domácností) a CES (průzkum podniků) - rozdíl ve změně zaměstnanosti v roce 2022, Zdroj: vlastní studie, FRED

Důvody tak velkého rozdílu lze nalézt na dvou místech:

- počet lidí, kteří pracují na více než jednom zaměstnání, a rostoucí inflace a související náklady donutily Američany pracovat na mnoha pracovních místech (proto „umělé“ zvýšení počtu pracovních míst, nikoli počtu zaměstnanců), a

- (možné chybné předpoklady týkající se modelu tzv. „birth-death“, pomocí kterého BLS odhaduje, kolik čistých pracovních míst bylo vytvořeno v souvislosti se zakládáním nových společností a likvidací stávajících (protože takové společnosti tazatelé nedosáhnou), proto BLS odhaduje, kolik čistých pracovních míst bylo na takových místech vytvořeno). Tento model obvykle přidává počet pracovních míst do oficiálních statistik změn zaměstnanosti. Například od března do listopadu model „vytvořil“ 1 332 5 pracovních míst (oproti celkem 85, XNUMX XNUMX vytvořených pracovních míst – tato čísla jsou k dispozici pouze pro řadu NSA).

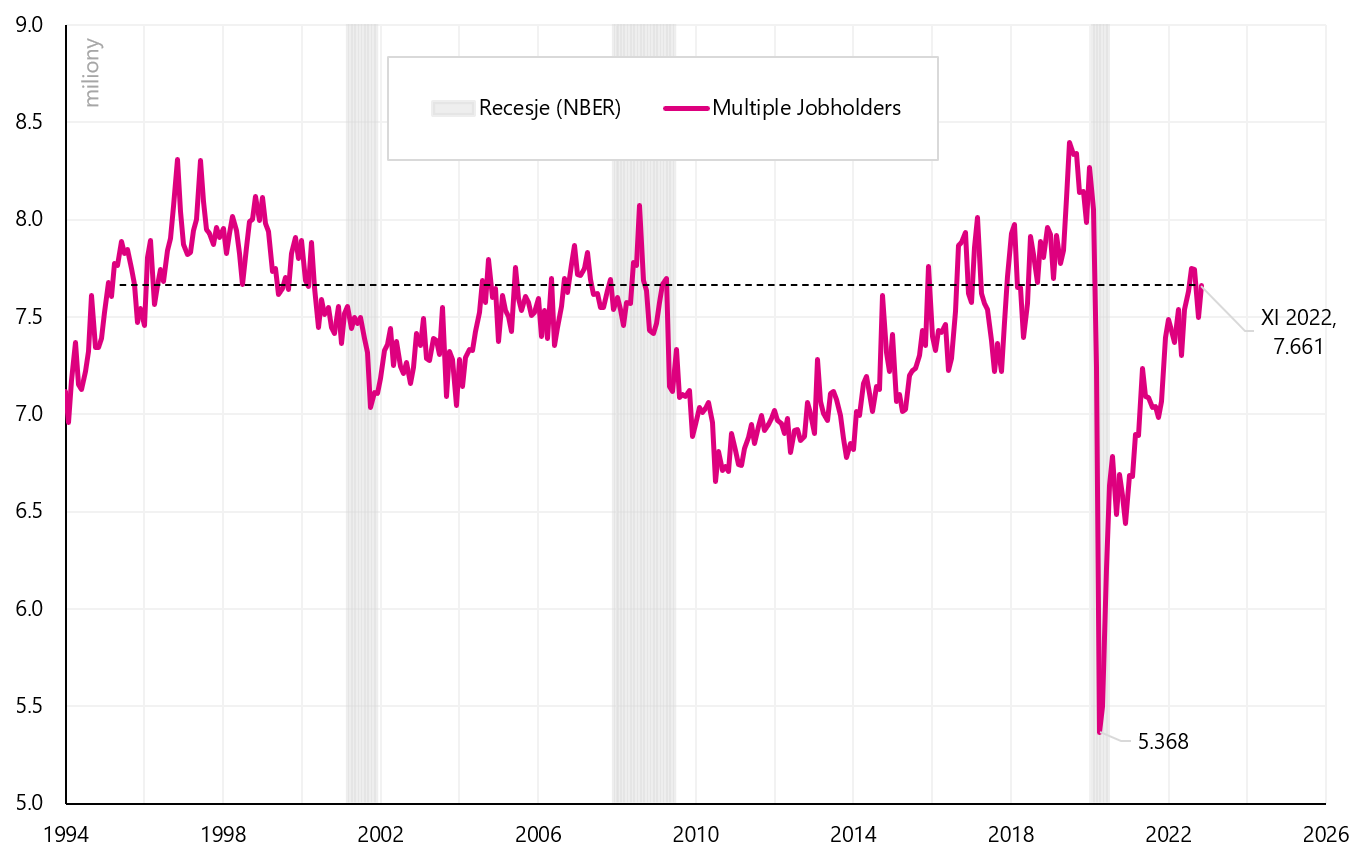

V případě osob, které zastávají více než jedno zaměstnání, skutečně došlo k nárůstu takových lidí v roce 2022, ale pokud porovnáme současné nárůsty s předchozími cykly, nenajdeme zde nic mimořádného, protože nárůsty počtu takových lidí jsme měli i v předchozích cyklech (a v předchozích cyklech nebyly takové rozdíly v počtu zaměstnanci mezi dvěma průzkumy).

W.16 Počet osob pracovat ve více než jednom zaměstnání v USA, Zdroj: vlastní studie, FRED

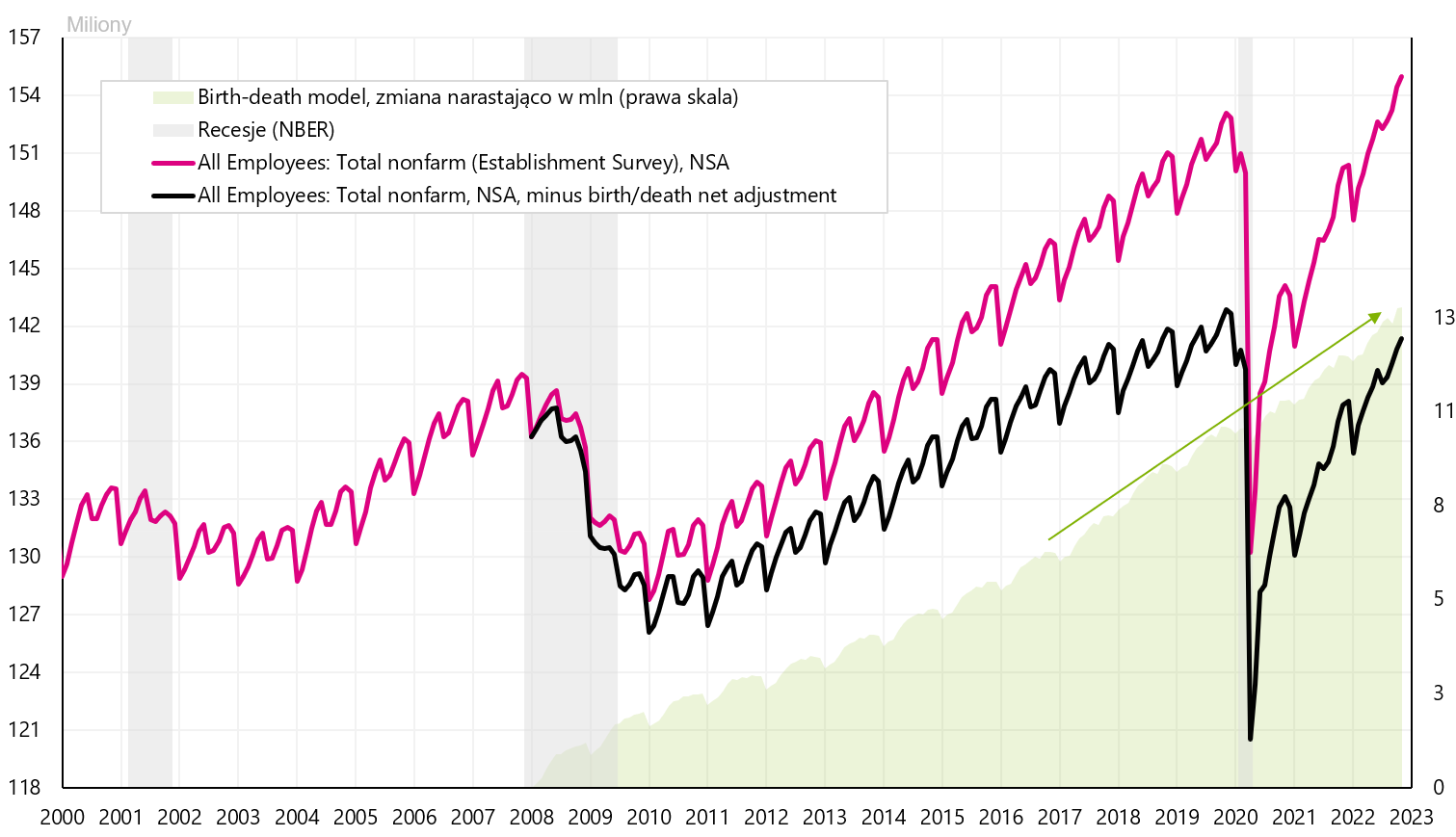

Podobně se podíváme na model narození-smrt přidávání pracovních míst (zelená šipka v grafu níže), kde nejsou v roce 2022 pozorovány žádné anomálie, nebo přímo kolem pandemie.

V.17 Počet pracovních míst v USA podle Establishment Survey - s a bez modelu porodu a smrti (řada NSA), Zdroj: vlastní studie, FRED

Závěrem lze zčásti vysvětlit velký rozdíl v obou šetřeních (ve prospěch šetření v domácnostech, tj. máme menší nárůst zaměstnanosti, než naznačuje šetření v provozovnách), rostoucí počet lidí pracujících na více než jednom zaměstnání a možná nadhodnocení nárůstu počtu pracovních míst modelem narození -smrt.

Pokud tomu tak je, máme také nižší poptávku po práci, což by mělo vést k nižšímu tlaku na růst mezd (což by byla dobrá zpráva z hlediska budoucí inflace).

Souhrn

Uplynulý týden byl pro polská aktiva (akciový trh, zlotý) klidný. Přesto americké indexy zakončily týden větším poklesem. S&P500 klesl o 3,37 % a zastavil se u 100denního klouzavého průměru a nyní je méně než 10 % nad minimy současného medvědího trhu (pro srovnání, WIG je 22 % nad minimy).

Příští týden však bude mnohem důležitější z hlediska potenciálního pohybu cen na finančních trzích. V úterý v USA budeme znát inflaci CPI za letošní listopad, která je klíčová pro Fed a trhy. A ve středu budeme znát další rozhodnutí Fedu ohledně dalšího zvýšení úrokových sazeb. Velkou pozornost vzbudí jako obvykle tisková konference šéfa Fedu.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.

Nechte odpověď