Akce v roce 2022 – křižovatka globalizace

Rok 2022 se zapíše do dějin jako rok, který brutálně ukončil neomezenou globalizaci let 1980-2021 zahájením ruské invaze na Ukrajinu, díky níž jsme si uvědomili, že svět cválá směrem k novému globálnímu řádu. Svět se začíná dělit na dva hodnotové systémy. Globální dodavatelské řetězce a technologie se zhroutí do sebezáchovných uzavřených systémů. Vyspělé země zároveň zrychlují tempo zelené transformace. Zdá se, že všechny cesty vedou k inflaci. Podíváme se zpět na rok 2022 z geopolitické a akciové perspektivy.

Začátek konce

Minulý rok byl nejsmysluplnějším a nejbláznivějším rokem mé 2007leté kariéry v Saxo Bank. Jako mladík jsem se zabýval akciemi jak v roce 2010, tak během světové finanční krize, kdy téměř vše, co bylo mrazivým zážitkem, skončilo. Při práci v Saxo Bank na konci roku 2014 jsem i přes recesi pocítil vlnu naděje, než se věci vrátily do chaosu s krizí eurozóny, což vyvrcholilo Draghiho slavnými slovy o přijetí „všech možných opatření“, která nakonec zachránila projekt evropského měnové oblasti. V roce 20 se trh s ropou zhroutil, když americký dolar prudce posílil a čínská ekonomika klesla na nejnižší hloubku ekonomické aktivity od globální finanční krize, což vyvrcholilo setkáním G-2016 v Šanghaji v únoru 20, na kterém se světoví politici údajně uzavřel „Šanghajskou dohodu“ k oslabení USD; tato teorie nebyla nikdy potvrzena, ale po setkání G-XNUMX se situace zlepšila.

Pak přišel rok 2017 a historicky nejnižší volatilita napříč všemi třídami aktiv se pro ně ukázala jako jednosměrná, a to až do bodu, kdy jsme si v Saxo Bank položili otázku, zda jsou trhy nadobro mrtvé a zda se někdy vrátí. Hra na prodej volatility se stala opiem trhu a nabízí „levný“ způsob, jak získat vysoké výnosy. V únoru 2018 však došlo k tzv "Volmageddon", kdy Index VIX nečekaně explodoval z průměrných 11 bodů v roce 2017 na více než 50 během obchodní seance 6. února 2018. Změna byla tak náhlá a náhlá, že populární burzovně obchodovaný fond XIV, založený na krátkých pozicích spojených s volatilitou, byl doslova rozdrcen a zanechala trvalou jizvu na volatilních trzích. Pro investory to však nebylo poslední překvapení v roce 2018. Jak se blížil konec roku, americká centrální banka si nesprávně vyložila směřování ekonomiky a dynamiky trhu tím, že 19. prosince 2018 v prostředí nízké úrokové sazby zvýšila svou referenční úrokovou sazbu. likvidity, což způsobilo chaos na akciových trzích. V důsledku toho byl prezident Powell na začátku roku 2019 nucen přiznat chybu v měnové politice, která ukázala, že politiku centrální banky diktuje trh, nikoli Fed.

Rok 2019 se nesl ve znamení uvolňování měnové politiky, protože se globální ekonomika ochladila a neukázala se být nijak zvlášť zajímavá. Nuda však rychle skončila, protože rok 2020 začal kolujícími zvěstmi, že se v Číně objevil virus, který se nakonec změnil v globální pandemii. Země zavedly karantény, centrální banky snížily úrokové sazby na nulu a vlády rozpoutaly fiskální stimuly v rozsahu, který nebyl zaznamenán od let po konci druhé světové války. Dosud nejrychlejší tempo vývoje vakcíny bylo kolem čtyř let. Takový byl obraz politických činitelů na začátku roku 2020, a proto při zpětném pohledu dávala míra realizovaného stimulu smysl. V listopadu 2020 byly představeny vakcíny na bázi mRNA, které překonaly všechny dosavadní rekordy v práci s vakcínami, díky čemuž se svět otevřel mnohem rychleji, než se předpokládalo.

V roce 2021 se objevila úzká hrdla ve všech oblastech ekonomiky a objevilo se mnoho příznaků inflace. Většina ekonomů a centrálních bankéřů tvrdila, že tento jev byl dočasný, protože křivky nabídky jsou flexibilní a budou se rozšiřovat, aby reagovaly na zvýšenou poptávku. Náš tým od prosince 2020 tvrdí, že inflace bude strukturální a zůstane vysoká mnohem déle. To je okamžik, kdy jsem cítil největší hrdost na svou práci pro Saxo Bank. Naše inflační projekce se ukázaly jako naprosto správné a za svým názorem jsme si stáli, i když konsenzus silně upřednostňoval dočasný charakter inflace. V prosinci 2021 Federální rezerva připustil, že inflace se ukázala být trvalejší, než se očekávalo, a Bidenova administrativa si stanovila za prioritu, aby americká centrální banka dostala inflaci pod kontrolu. Kromě zmíněných událostí jsem zažil i několik bleskových krachu, brexit, anexi Krymu Ruskem, prezidentství Trumpa a jeho obchodní válku s Čínou a liberalizaci franku vůči euru Švýcarskou národní bankou.

Jak vidíte, myslel jsem, že jsem zažil všechny možné jevy. Svět je však svázán s tlustými ohony distribucí, což znamená, že se neustále objevují nové šílené fenomény. Rok 2022 začal varováním z Washingtonu, že Rusko rozmisťuje vojáky na hranici s Ukrajinou, a informacemi o Putinových skutečných záměrech. Všichni tyto zprávy ignorovali, zejména Evropa, s Německem v čele. I když se zpětně ukázalo, že Trumpova administrativa měla v řadě geopolitických problémů pravdu, podařilo se jí ztratit důvěru starého kontinentu. Dne 24. února 2022 Rusko zahájilo rozsáhlou invazi na Ukrajinu, která znovu vyvolala velkou válku na evropském kontinentu. Pro americké zpravodajské služby to bylo největší vítězství od doby, kdy je zaskočily útoky z 11. září a Evropa byla konečně probuzena ze svého spánku. Ukrajinci prokázali nebývalou odvahu, bojovali za svou svobodu a možná i za svobodu všech demokratických zemí, takže během štědrovečerní večeře s rodinou a silvestrovské večeře s přítelem bude ukrajinský lid přítomen jak v mé toasty a v mých myšlenkách.

Rok 2022 si zaslouží mnohem delší popis, protože vejde do historie jako rok, ve kterém se neomezená globalizace, která začala na počátku 80. let XNUMX. století zahájením tržních reforem v Číně, navždy změnila a svět začal směřovat k bipolární rovnováze sil. s USA a Evropou na jedné straně a Čínou a Ruskem na straně druhé. Bude také vzpomínat na rok, kdy se vrátila inflace a my jsme se probudili z dlouhého snu, že jedinou významnou hnací silou byl digitální svět. Fyzický svět je zpět – a s třeskem.

Začne převládat geopolitické riziko

Výše uvedený úvod byl dlouhý, ale nezbytný k pochopení roku 2022 v jeho správném kontextu. Jsme na rozcestí. Je stále jasnější, že ve světě vznikají dva hodnotové systémy a každá země se s největší pravděpodobností bude muset rozhodnout, na kterou stranu se chce postavit. Vše bude založeno na soběstačnosti, tedy na tom, aby byly ekonomiky méně závislé na zemích, které nepatří do stejného hodnotového systému energie, kovů a zemědělských produktů. Evropa se proto časem zcela osamostatní na Rusku a bude se více angažovat v Africe, což povede ke konkurenci o zdroje s Čínou. Indie je největší zemí, která se snaží zaujmout neutrální postoj k novému světovému řádu a využívá toho, že tam Spojené státy a Evropa přesouvají část své produkce z Číny.

Globalizace byla jedinečným obdobím moderní historie, protože v ní dominovaly kapitálové a obchodní toky s omezenými státními zásahy. Jak se nyní otázky národní bezpečnosti stávají důležitějšími a globální dodavatelské řetězce se přizpůsobují bipolární rovnováze moci, vlády začnou hrát v ekonomice větší roli. To se již v minulosti stalo. Vlády budou rozhodovat o alokaci kapitálu a výběru podporovaných technologií, včetně v energetice a polovodičích. Nejzřetelněji je to vidět na letos přijatém americkém zákoně o CHIPS, který je nástrojem nejrozsáhlejší průmyslové politiky Spojených států od konce druhé světové války. Klade si za cíl snížit závislost vyspělých zemí na Tchaj-wanu, neboť otázka státnosti této země se stává největším potenciálním rizikem pro globální ekonomiku.

Všechny cesty vedou k vyšší inflaci a tím k vyšším úrokovým sazbám. Trh to zatím jen nechce vidět, což povede k obrovskému překvapení mezi investory v roce 2023. Bipolární rovnováha sil ve světě zabije dosud nezastavitelný koncept právě včas („just in time“), vytváření více nárazníků a fragmentovanějších dodavatelských řetězců pro zvýšení odolnosti; to přispěje ke zvýšení inflace. Zelená transformace v souvislosti s válkou v Evropě, nedostatkem energie a dodávek kovů krátkodobě značně prodraží vytvoření zelenější společnosti a za určitou hranicí budou obnovitelné zdroje energie znamenat značné náklady; to přispěje ke zvýšení inflace. Změna klimatu naruší produkci potravin zrychlujícím se tempem; to přispěje ke zvýšení inflace. Těžební společnosti stále nevytvářejí velkou návratnost investovaného kapitálu, a proto potřebujeme mnohem vyšší ceny kovů, aby se průzkum a nabídka v tomto sektoru mohly rozvinout do takové míry, o jakou usilujeme; to přispěje ke zvýšení inflace. Pracovníci, kteří bojují o přežití po úderu do jejich skutečného bohatství a příjmu, urychlí růst mezd; to přispěje ke zvýšení inflace. Tento seznam není vyčerpávající.

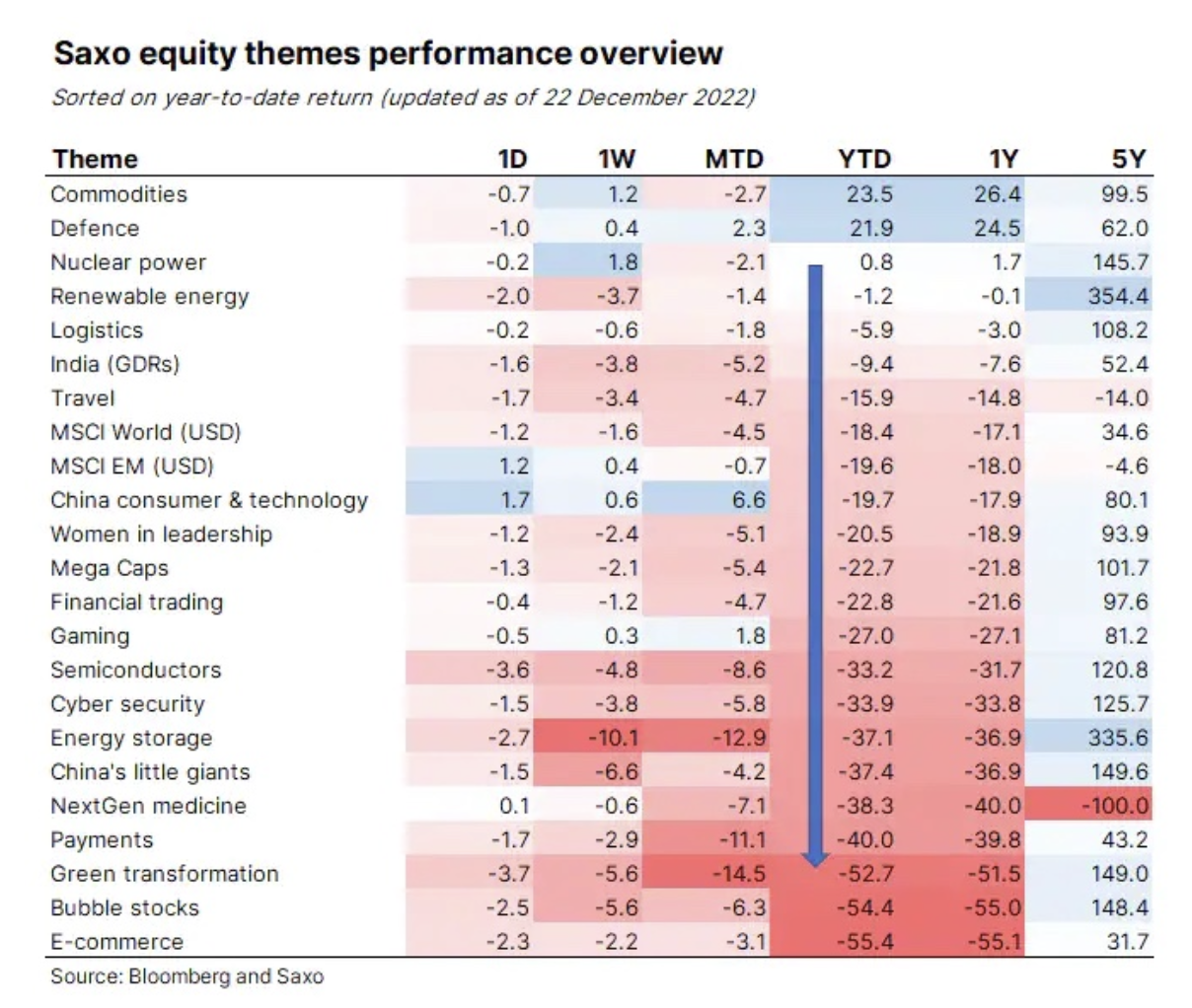

Seismické změny ve světě se promítají i do našich tematických košů. Akcie komodit a obranného průmyslu jsou zatím zdaleka nejlepší; k dnešnímu dni vzrostly o 24 % a 22 %. Naše energetické mixy, jako jsou obnovitelné zdroje a jaderná energie, si ve srovnání s běžným akciovým trhem vedly relativně dobře. Logistika a indické koše těžily ze sladění globálních dodavatelských řetězců. Nejhůře si vedou tři tematické oblasti, které byly nejvíce zasaženy fyzickým znovuotevřením ekonomiky po pandemii, šokem ze zvýšení úrokových sazeb a energetickou krizí, kdy vyšší ceny elektřiny omezily rozsah zeleného přechodu, což je nejviditelnější projev z toho pokles poptávky po elektřině pro automobily v průběhu roku.

Mohou americké akcie zůstat napřed, když se fyzický svět vrátí?

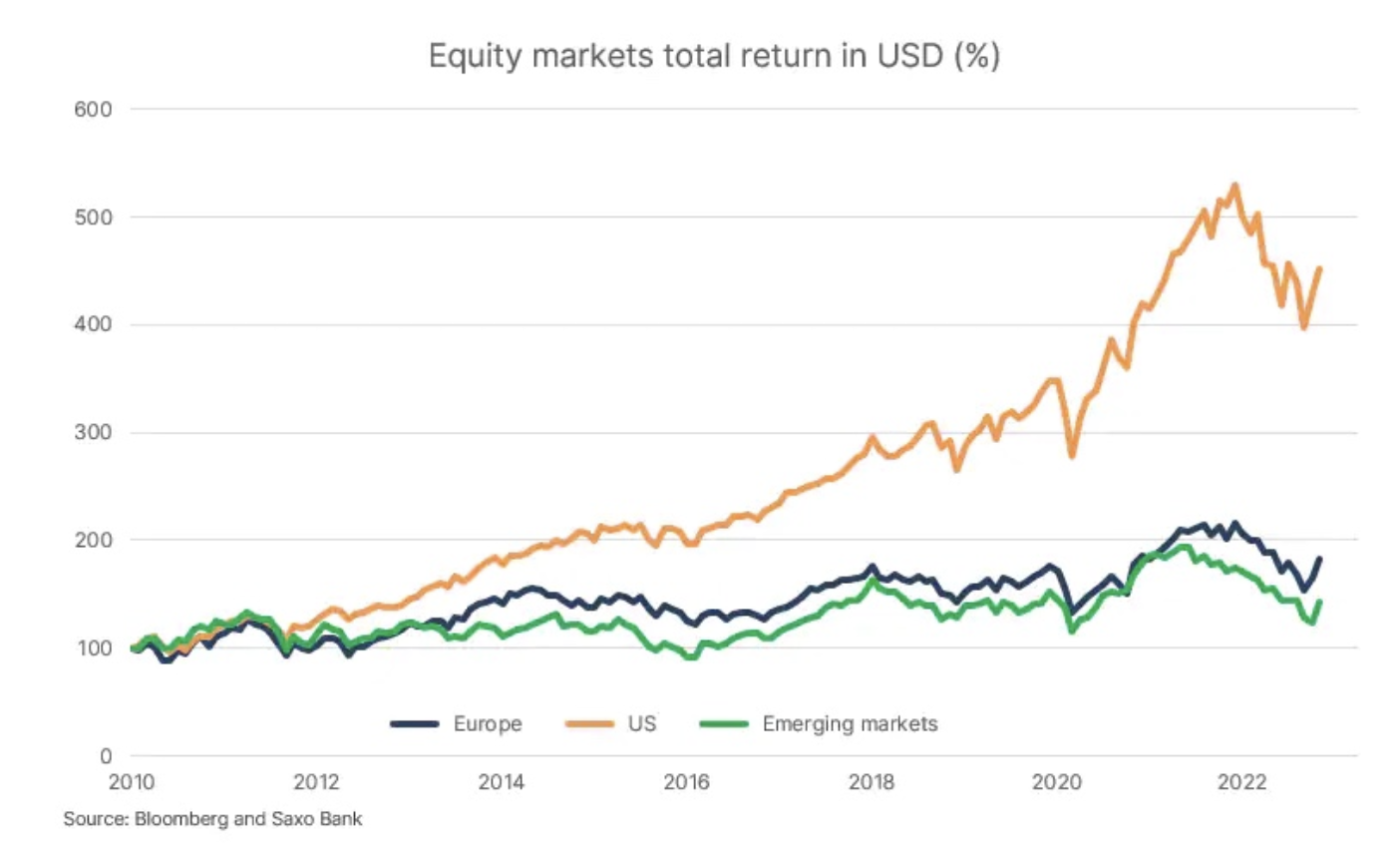

Závěrečná etapa globalizace byla charakterizována rozvojem digitalizace, která vyústila ve vznik velkých amerických společností využívajících všech výhod globalizace. To umožnilo růst cen akcií v USA, čímž evropské společnosti zůstaly v dolarovém vyjádření daleko pozadu. Čínské akcie dokázaly držet krok díky vzkvétajícímu technologickému sektoru, ale jejich tržní síla se v Číně stala politickým problémem. Antimonopolní a protisoutěžní zákony se objevily s jediným cílem pod heslem rozdrtit čínské technologické giganty společný blahobyt. S rostoucí centralizací a státní kontrolou v Číně nebude sdílená prosperita pro akcionáře prospěšná, proto jsme ohledně čínských akcií z dlouhodobého hlediska opatrní, dokud se nevrátí tržní reformy.

Větší otázka zní: může Evropa dohnat USA? Vzhledem k dlouhodobému oslabování dolaru a vývoji fyzického světa věříme, že evropské akcie budou stále atraktivnější. Cíl Evropy zdvojnásobit výdaje na obranu a stát se obecně asertivnější v rámci nového světového řádu podpoří v budoucnu hospodářský růst, protože energetická omezení budou časem vyřešena. Vzhledem k supercyklu na komoditních trzích a slabému dolaru by se také mělo dařit rozvíjejícím se trhům s výjimkou Číny.

Bude energie i nadále nejsilnějším aktivem snižujícím riziko během inflace?

Investoři léta diskutovali o tom, která aktiva by zajistila proti inflaci, pokud by se vrátila. Vyměnily se nemovitosti a dluhopisy kryté inflací, ale ukázalo se, že skutečným zajištěním proti inflaci byla energetika, následovaná široce chápaným komoditním sektorem. Všechno, co děláme, a celá naše společnost je postavena na energii. Naše dlouhá cesta k nekonečnému růstu bohatství je založena na energii. Vřele doporučuji knihu od Richarda Rhodese s názvem Energie: Lidská historie ( "Energie: Historie lidstva"). Je to fascinující cesta do historie energie a technologií, které vám umožňují získávat jí stále více.

S posunem společnosti směrem k elektrifikaci ve všech jejích aspektech, kterou umožňují pokroky v technologii baterií, bude energie i nadále hrát klíčovou roli a přinášet akcionářům obrovské výnosy. V krátkodobém horizontu si ropa a zemní plyn udrží svou pozici jako strategická aktiva a hnutí ESG (zaměřené na otázky životního prostředí, sociální odpovědnosti a správy a řízení společností) vedlo k nesprávnému stanovování cen, z něhož mohou mít prospěch investoři, kteří nepodléhají omezením ESG. Z dlouhodobého hlediska se dominantní a ziskové stanou vodík, palivové články, obnovitelné zdroje, jaderná energie a energie z jaderné syntézy.

V roce 2023 zůstane energetika klíčovou investiční oblastí a strukturálně vyšší úroveň inflace a úrokových sazeb v příštím hospodářském cyklu poskytne finančnímu sektoru ideální podporu. Klíčovou investiční oblastí zůstanou i těžařské společnosti, zatímco technologický sektor ještě nedokončil proces adaptace na nové podmínky. Jinými slovy, základním konceptem pro investory je větší rovnováha nehmotných a hmotných akcií v portfoliu.

Společnosti s vysokou kvalitou a maržemi se nejlépe vyrovnávají s inflací

Vzhledem k tomu, že inflace bude tématem i v roce 2023 a současné dynamice začnou dominovat mzdové tlaky, budou mít společnosti v příštím roce potíže s udržením své provozní marže. V současném prostředí budou největšímu tlaku čelit společnosti, které jsou malé, vysoce zadlužené a mají vysoký podíl zaměstnanců jako výrobní vstup. Jak jsme psali nedávno, inflačnímu tlaku budou nejvíce vystaveny společnosti s nejnižší provozní marží ve svých oborech. Během inflace v 70. a na počátku 80. let Warren Buffett zjistili, že společnosti s vysokými maržemi, silnými značkami nebo konkurenčními technologiemi s větší pravděpodobností přežijí inflaci. Tato lekce je stejná pro dnešní investory a doufáme, že naši klienti to vezmou v úvahu při správě svých portfolií v roce 2023.

Byla to určitě nejdelší analýza akciového trhu, jakou jsem kdy napsal. Letošní rok si však zaslouží promyšlený komentář, protože rok 2022 bude bezpochyby jedním z těch let, za kterými se ohlédneme a řekneme si, že tehdy se svět změnil. Jak jednou řekl Vladimír Lenin:

"Jsou desetiletí, kdy se nic neděje, a dny, kdy desítky let plynou."

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.

Nechte odpověď