Ekonomický růst a inflace Číny zůstávají klíčové

Březen začal na komoditních trzích solidně, protože údaje z Číny potvrdily, že aktivita v největším světovém spotřebiteli komodit nabírá na síle.

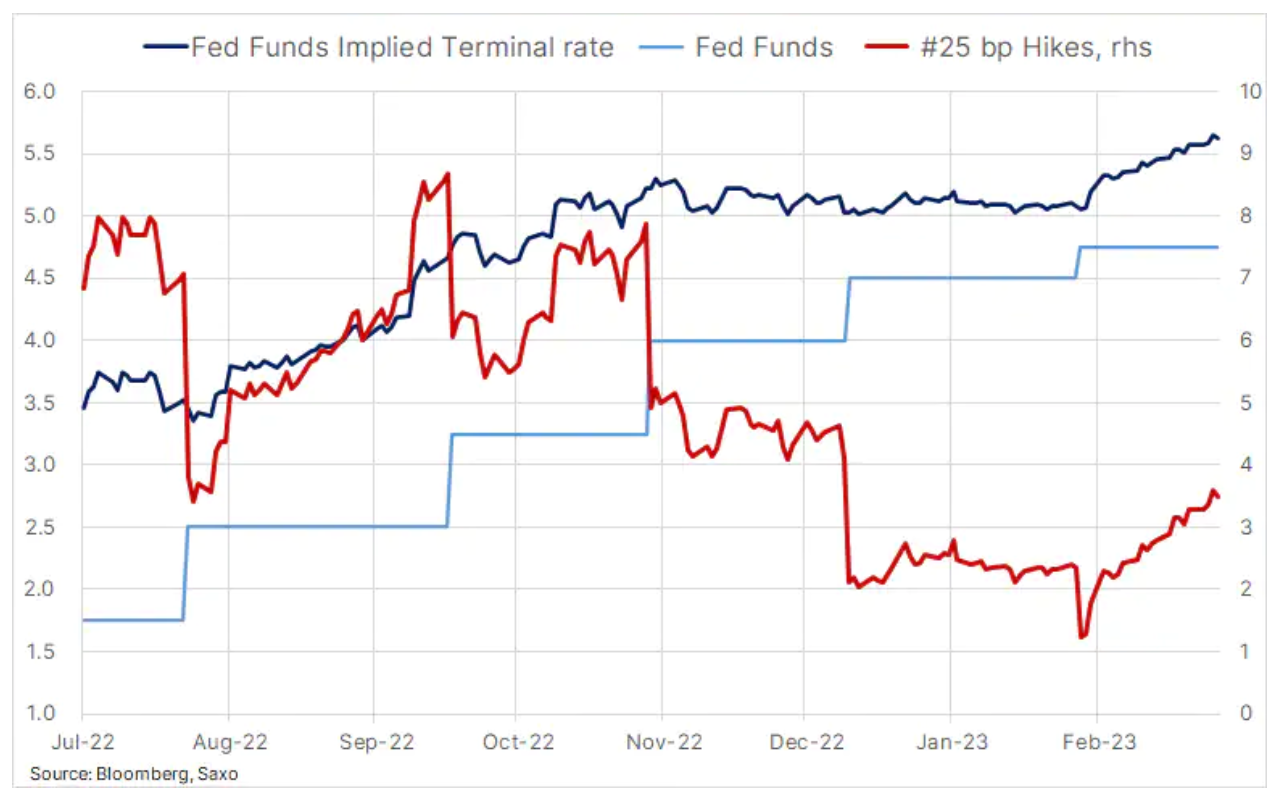

Růst cen je však brzděn vyhlídkou na trvalou inflaci v jiných zemích, která vede k vyšším úrokovým sazbám a nižšímu hospodářskému růstu. Inflace v eurozóně v únoru meziročně vzrostla o 8,5 %, oproti lednu se nezměnila a v rozporu s očekáváním poklesu, zatímco cenový tlak dosáhl nového rekordu 5,6 %. V USA výnosy 4letých státních dluhopisů poprvé od listopadu přesáhly XNUMX % v reakci na údaje naznačující pokračující tlak na ceny. To podporuje názor, že americká centrální banka bude pokračovat ve zvyšování sazeb a poté je držet tak dlouho, jak to bude nutné, dokud nebude inflace pod kontrolou.

Swapový trh aktuálně oceňuje maximální úroveň amerických úrokových sazeb až do září na úrovni kolem 5,6 %, zatímco termínový trh očekává v příštích dvanácti měsících snížení o téměř 75 %. Jinými slovy, příchozí ekonomická data budou muset zůstat silná, aby podpořila zvýšení sazeb o více než XNUMX bazických bodů, které je v současné době oceňováno. Jakékoli oslabení by mohlo automaticky snížit očekávání a zároveň zkrátit dobu, po kterou úrokové sazby zůstanou na svém vrcholu. To zvyšuje obavy z ekonomického růstu a zároveň podporuje chuť riskovat v důsledku doprovodného oslabení dolaru a klesajících výnosů dluhopisů.

Přispěje čínská „dvojitá seance“ k oživení Číny?

Poté, co očekávání hospodářského oživení v Číně po pandemii Covid v únoru ustoupilo do pozadí, jsou nyní zpět v centru pozornosti, protože index ekonomické aktivity ve výrobě (PMI) vzrostl na nejvyšší úroveň od roku 2012. Podle jiné zprávy Prodej rezidenčních nemovitostí v Číně poprvé za 20 měsíců vzrostly poté, co úřady zvýšily podporu pro tento sektor. Podle zprávaSíla současného hospodářského oživení překvapila čínské úřady a naznačila, že vláda bude letos zdrženlivá při zavádění nových stimulů.

V důsledku toho se investoři nyní zaměřují na čínskou vládu a na to, jaká opatření přijme, aby dále podpořila hospodářské oživení. První zasedání 14. národního výboru Čínské lidové politické poradní konference začne 4. března a následující den bude následovat 14. Čínský národní lidový kongres. Během tzvdvojité sezeníČínské úřady předloží seznam cílů sociálního a ekonomického rozvoje, stejně jako oficiální prognózu hospodářského růstu a různá politická opatření k dosažení těchto cílů.

Suroviny se po náročném únoru zotavují

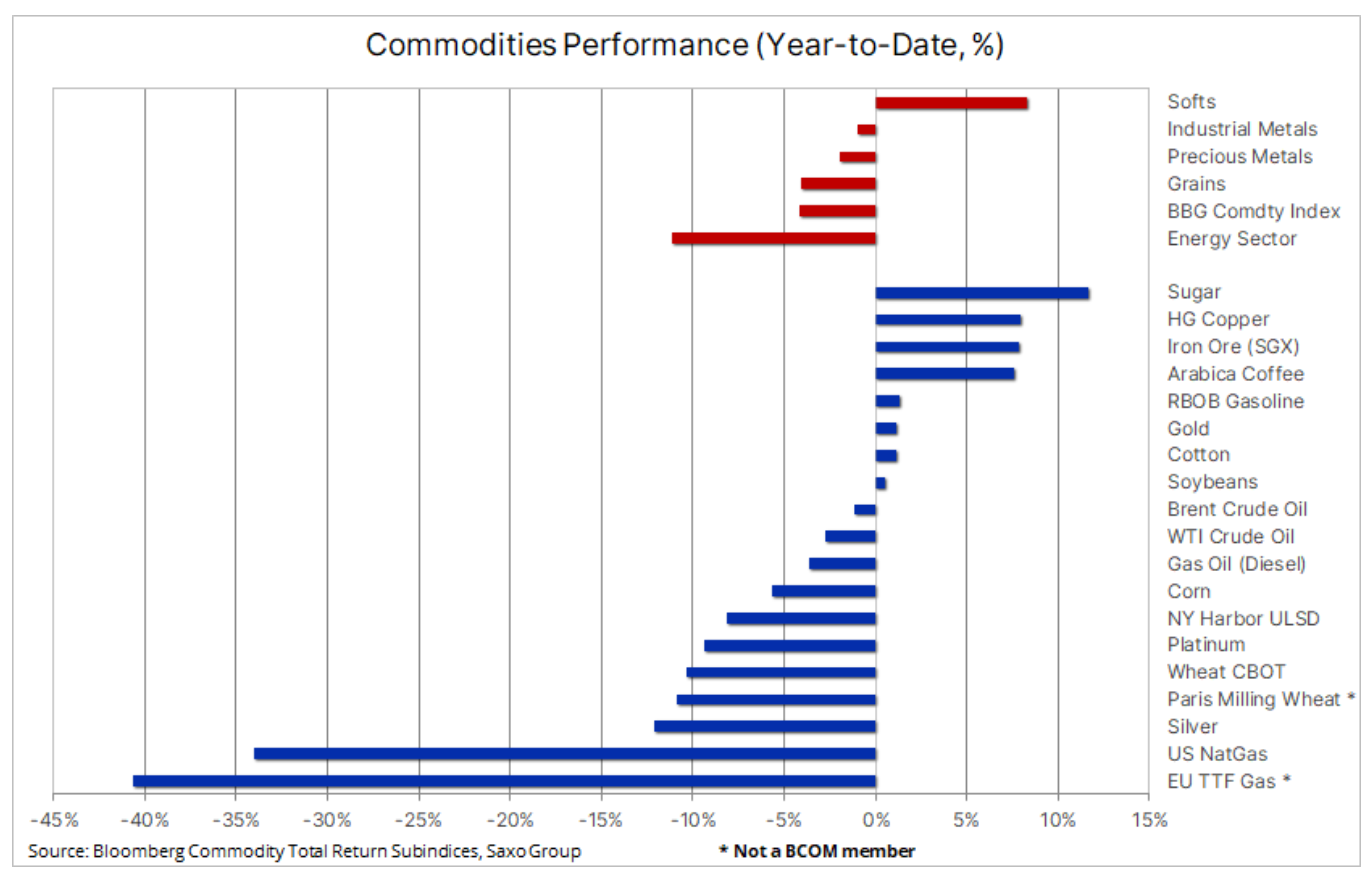

Komodity zůstávaly po většinu února v pozadí se ztrátami napříč všemi klíčovými komoditami, od energií po průmyslové kovy a drahé kovy. Tyto ztráty byly primárně důsledkem stále silných ekonomických dat v USA, včetně inflace, která donutila Fed zpřísnit svou jestřábí rétoriku a zároveň způsobila růst výnosů dluhopisů a posílení dolaru, což zhoršilo chuť k riziku u akcií a komodit. trhy. I když však některé z těchto obav byly vyrovnány výše zmíněnými solidními daty z Číny, krátkodobý výhled zůstává vyrovnaný a zatím se neobjevil žádný jasný faktor, který by mohl výrazně ovlivnit patovou situaci mezi býky a medvědy. Nejvíce je to patrné na energetickém trhu, kde se ropa od konce listopadu drží v tomto rozmezí.

Bloomberg Commodity Index, který sleduje koš 24 hlavních komoditních futures s téměř rovnoměrným rozdělením mezi energie, kovy a zemědělské komodity, se meziročně propadl o 4,2 % po poklesu o 4,7 % v minulém měsíci, který vyrovnal lednový zisk.

zejména pro drahé a průmyslové kovy. Především ceny měkké produkty, jako je káva, cukr a bavlna, podpořené prognózou stále omezenější nabídky. Energetický sektor se dostal na dno, z velké části kvůli ztrátám na americkém trhu se zemním plynem, který byl převislý. Stejně jako v Evropě cena amerického zemního plynu minulý měsíc prudce klesla, když mírná zima snížila poptávku po vytápění, po čemž minulý týden následoval nečekaný skok o téměř 30 % na signály, že by výroba mohla začít pociťovat dopady poklesu cen a zvýšení Vývoz LNG na úroveň ročního maxima.

Ceny ropy se v krátkodobém horizontu nezmění

V případě ropy roste pravděpodobnost, že se aktuální rok rozdělí na dvě výrazně odlišné poloviny. Ceny ropy zůstanou v rozmezí pro první polovinu, přičemž obavy z globálního hospodářského růstu vykompenzují dopad silné, rostoucí poptávky z Číny a Indie. Později v průběhu roku vidíme značné riziko, že nabídka trhu bude omezená, protože recese v Evropě a USA selže a přebytek trhu se změní v deficit. Vleklá válka na Ukrajině navíc Rusku ztěžuje udržení současné úrovně produkce, především kvůli problémům s přesměrováním ropných produktů z Evropy. A co víc, roste konkurence rafinerií na Blízkém východě – nejnovějšího rafinérského centra, jehož výrobní kapacita se ve druhé polovině roku ještě zvýší.

Surový olej, která se pohybuje v rozmezí od listopadu, stále nedostala směrový impuls k proražení ze stanovených pásem - 80-89 USD u ropy Brent, 73-83 USD u ropy WTI. Silná ekonomická data z Číny pomohla vyrovnat přetrvávající obavy z ekonomického výhledu v USA a Evropě, kde úrokové sazby pravděpodobně v následujících měsících dále porostou. Tento vývoj spolu se slabším dolarem a přímými spready naznačujícími pokles nabídky přispěl k mírnému týdennímu zisku. U Brentu by týdenní uzavření nad 83,75denním klouzavým průměrem XNUMX USD mohlo signalizovat další vzestupnou dynamiku, ale obecně neočekáváme, že by se v brzké době prolomila tato rozmezí.

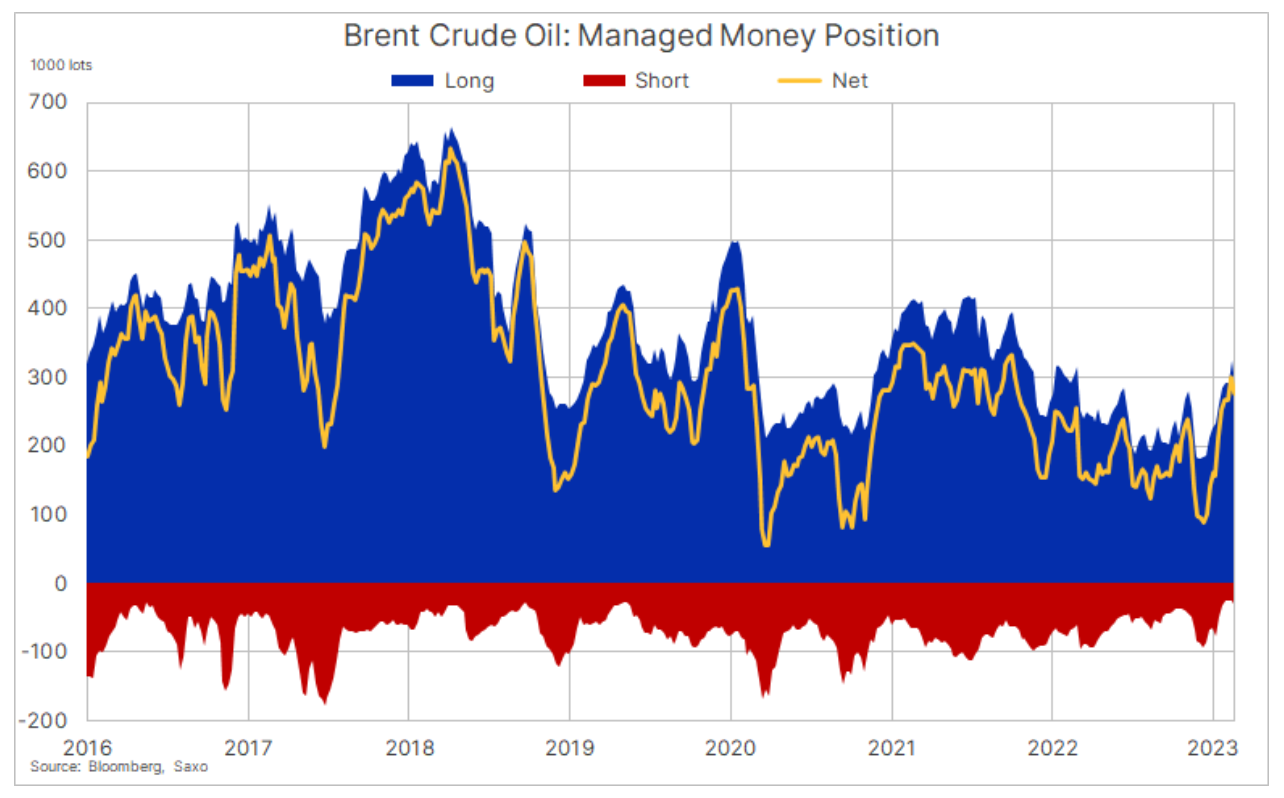

Údaje COT naznačují podporu vyšších cen ropy Brent

V pátek 24. února burza ICE Futures Europe zveřejnila data Commitment of Traders (COT) se zpožděním o čtyři týdny, čímž aktualizovala své reportování v tomto ohledu po lednovém kybernetickém útoku na ION Trading UK, který způsobil zpoždění ve vykazování obchodů. Mezitím americká komise pro obchodování s komoditními futures (CFTC) vydala jednu zprávu COT za týden končící 31. lednem; data pravděpodobně nebudou aktualizována další tři týdny. Údaje ICE Brent ukázaly neochvějnou podporu vyšších cen, přičemž peněžní kategorie spravovaných fondy nebo hedgeové fondy vykazovala čistou dlouhou pozici 277 tisíc. loty, nejvyšší úroveň za 16 měsíců a nejnižší hrubá krátká pozice od roku 2011 ve výši 28 XNUMX. lety.

Návrat kupců zlata uprostřed přetrvávající inflace

Pro zlato byl to nejlepší týden od poloviny ledna po horké inflaci v EU a silných ekonomických datech z Číny, která je hlavním odběratelem tohoto kovu. V důsledku toho dolar oslabil a cena zlata vyletěla vzhůru a poprvé od 3. února překonala 1denní klouzavý průměr (aktuálně 844 XNUMX USD). Prezident na začátku týdne Federální rezervní banka v Atlantě, Raphael Bostic řekl, že sazba fondů Fedu by mohla vzrůst až na 5,25 % a zůstat na této úrovni až do roku 2024, nicméně vzhledem k tomu, že trh již stanovuje cenu terminálu nad 5,5 %, negativní dopad tohoto komentáře na cenu byl omezený.

Za zmínku také stojí, že skok o 10 bazických bodů ve výnosech 1letých dluhopisů v USA tento týden byl způsoben především růstem výnosů nad hranici rentability (inflace), zatímco reálné výnosy zůstaly téměř nezměněny. To potvrzuje náš dlouhodobý názor, že přetrvávající inflace si časem vynutí revizi budoucích inflačních očekávání směrem nahoru. V kombinaci s poptávkou ze strany centrálních bank nebyl růstový potenciál zlata ovlivněn nedávnou korekcí. Aby však současné oživení přilákalo podporu ze strany technických kupců, musí se ceny zlata a stříbra dostat alespoň nad úroveň 864 22 USD a XNUMX USD, aby signalizovaly konec současné korekce.

Čínský PMI poskytuje podporu průmyslovým kovům

Měď, hliník, zinek a železná ruda vykázaly zisky poté, co výše zmíněná řada ekonomických dat z Číny ukázala nárůst tovární aktivity a také nárůst prodeje rezidenčních nemovitostí, což zvýšilo očekávání rychlejšího oživení poptávky. Tato zpráva přidala další impuls na již poskakující trh s mědí, který se nedávno vrátil do klíčové oblasti těsně pod 4 dolary a našel tam podporu. Po nedávném silném nárůstu zásob sledovaných zásobami v New Yorku, Londýně a především Šanghaji na maxima ze září 2021 se však bezprostřední vyhlídky na silné oživení zdá nepravděpodobné, dokud nebude převis zásob kompenzován rostoucí poptávkou – proces, který může trvat několik měsíců. V současné době se pozornost investorů soustředí na čínskou „dvojitou seanci“ a na to, jaká opatření čínská vláda podnikne, aby i nadále podporovala hospodářské oživení po skončení blokování.

Obecně si zachováváme svůj dlouholetý konstruktivní názor na průmyslové kovy, zejména měď. Vzhledem k výše uvedenému převisu zásob je však nepravděpodobné, že by do druhého čtvrtletí došlo k dalšímu trvalému pohybu směrem nahoru. Toto načasování je do jisté míry závislé na ekonomickém výhledu pro zbytek světa a na tom, zda se lze vyhnout recesi, což je podle našeho názoru možné. Prozatím se trh zaměří na cenovou akci pro vodítka, konkrétně na reakci obchodníků na retest podpory na 3,95 nebo 4,24 dolaru, únorová maxima.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.