– tato kryptoměna se v roce 2024 zdražila 20krát")

fondy zaznamenávají největší denní odliv prostředků v historii")

Týdenní přehled komoditních trhů: Potíže s Čínou a FOMC

Komoditní sektor klesal již druhý týden, ale červen byl prvním měsícem, který skončil v zisku od listopadu loňského roku, a to především díky velmi silným nárůstům v první polovině měsíce. Bloomberg Commodity Total Return Index, který sleduje výkonnost 24 hlavních komoditních futures, včetně energií, kovů a zemědělských komodit, zamířil k měsíčnímu zisku 3 %, těsně pod index MSCI World. Zisky byly vedeny sektorem obilí, který v jednu chvíli zaznamenal 20% nárůst před koncem měsíce se 7,5% ziskem, a to při zhoršujících se podmínkách plodin na jedné straně a příznivých deštích na straně druhé, s ohledem na dopad spekulací .

Sentiment na finančních a komoditních trzích se minulý týden zhoršil poté, co obchodníci a investoři reagovali negativně na zápis z posledního jednání FOMC což naznačuje Federální rezerva dosud neučinila dostatečné kroky k boji proti přetrvávající inflaci. Čínská ekonomika, která se po skončení loňských přísných pandemických restrikcí potýkala s oživením již měsíce, navíc nadále vykazuje známky oslabení, protože obavy z dalšího zpomalení v realitním sektoru, které dosud představovalo více než čtvrtina ekonomické aktivity země, nadále vykazují známky oslabení. Výprodej komodit souvisejících s Čínou začal po směnném kurzu jüanu offshore klesl na téměř víceletá minima, než velké státní banky a Čínská lidová banka (PBOC) zvýšily úsilí o zastavení poklesu.

Tento vývoj přispěl k celkovému posílení dolaru, zatímco výnosy dluhopisů se přiblížily hodnotám naposledy zaznamenaným před finanční krizí. Rostoucí výnosy poškodily výhled investičních kovů, zlato kleslo pod 1 900 USD, zatímco průmyslové kovy v čele s mědí se nejvíce inspirovaly volatilitou jüanu. Energetický sektor po dvouměsíčním oživení ztratil na síle, ale aktuální prognóza omezené nabídky podpořená omezením produkce OPEC+ v této fázi zabrání hlubší korekci.

Zemědělský sektor se zároveň po týdnech oslabení stabilizoval, přestože dodávky z Černého moře zůstávají problémem. Ve Spojených státech mohou ještě ovlivnit konečný výsledek sklizně očekávání horka na konci srpna. Navíc omezení vývozu rýže a cukru z Indie – největšího dodavatele těchto dvou důležitých potravin – i přes mírný pokles z minulého týdne nadále podporují růst cen.

Krátkodobý výhled: Jackson Hole

Symposium Federal Reserve Economic Policy Symposium v Jackson Hole ve Wyomingu je naplánováno na 24. až 26. srpna. Letošním tématem jsou „Strukturální změny v globální ekonomice“ a předseda Fedu Jerome Powell má promluvit 25. srpna v 10:XNUMX EST. O slovo se přihlásí i další centrální bankéři a nedávné komentáře naznačují, že centrální banky zachovají flexibilitu, pokud jde o další zvyšování sazeb, přičemž se jasně vyhnou závazku je v blízké budoucnosti snížit. Reflexe ekonomické dynamiky, zejména současných nepříznivých situací, se však mohou ukázat jako zásadní a rostoucí úvěrové riziko může ospravedlnit relativně mírný postoj.

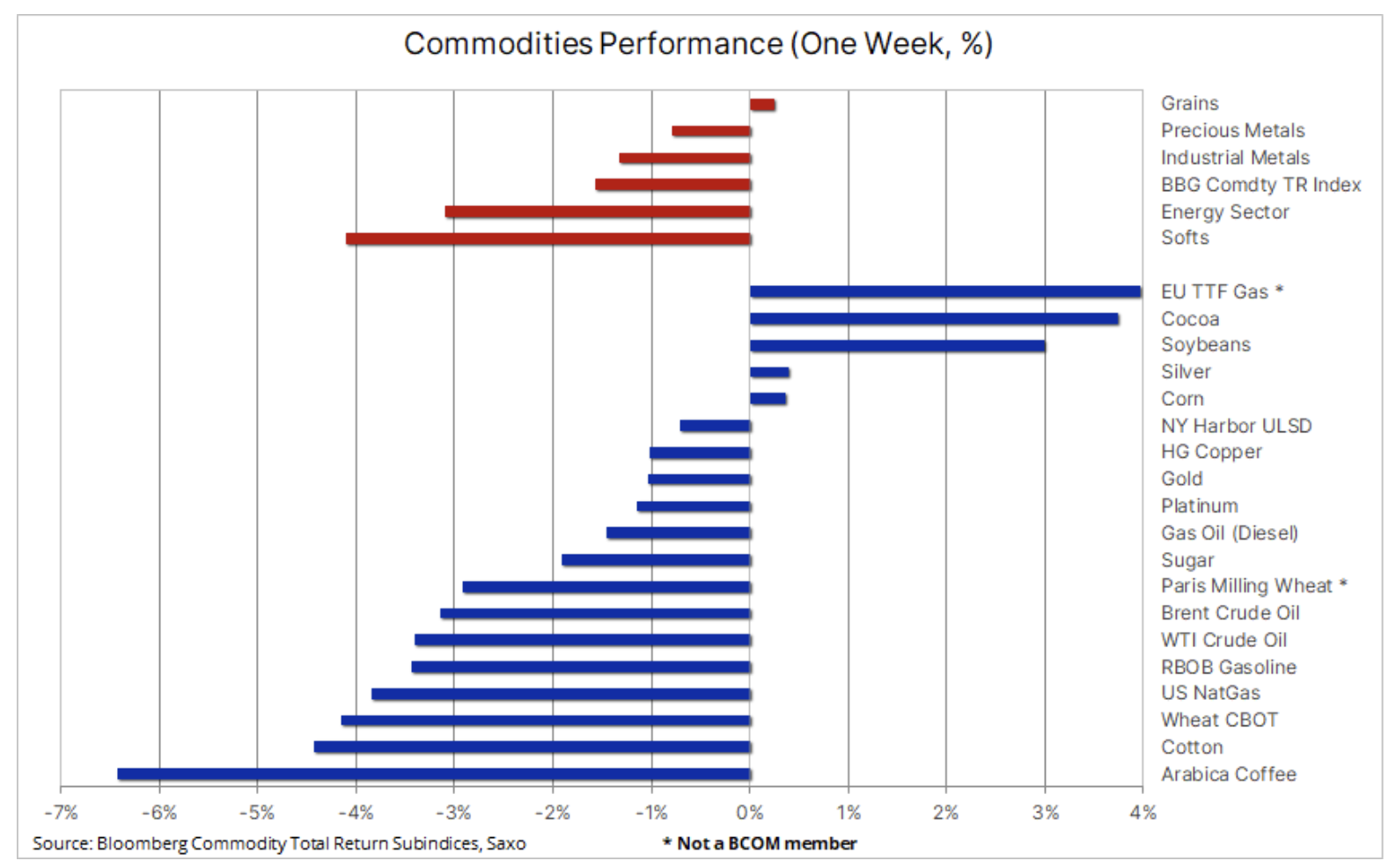

V zásadě jde o index celkové návratnosti Bloomberg Commodities Index (Celková návratnost komodity) klesla třetí týden v řadě a vymazala více než třetinu silných zisků dosažených po minimu na začátku června. Většina nejdůležitějších komodit a všechny sektory vykazovaly poklesy v čele s tzv měkké produkty. Ceny kávy prudce klesly kvůli zvýšenému prodejnímu tlaku ze strany brazilských producentů, jak se blížila sklizeň, což zmírnilo obavy z nedostatku, které v posledních měsících pomohly udržet cenu vysoko. Ceny bavlny také klesly kvůli obavám o poptávku, a to navzdory mnohem nižší prognóze sklizně bavlny v USA kvůli rekordně vysokým teplotám v jižních státech.

Již druhý týden jsou na vrcholu tabulky EU TTF futures na plyn, které nejsou zahrnuty v Bloomberg Commodity Index. Jejich cena je i nadále podporována obavami ze stávky ve třech nejdůležitějších australských exportních centrech LNG, která by mohla ovlivnit 10 % globálních dodávek LNG a zvýšit tak konkurenci asijských odběratelů plynu určeného pro Evropu, region, který se stal více závislým na dovozu LNG. po prudkém poklesu dodávek z Ruska. Nedávný silný nárůst podtrhuje riziko další nestálé zimy vzhledem k nejistotě ohledně počasí a výroby obnovitelných zdrojů.

Ropa: vzácná nabídka versus makroekonomické protivětry

Obchod s energií poprvé za osm týdnů klesl, když se investoři zaměřili na konsolidaci poté, co byla celková chuť riskovat utlumená kvůli sílícím makroekonomickým protivítrům z čínského hospodářského růstu a rostoucích obav z úrokových sazeb. Čína – největší světový dovozce olej – zůstávají klíčovým kouskem ropné skládačky, zejména vzhledem k tomu, že většina letošních prognóz solidního růstu poptávky je podle IEA založena na poptávce z Říše středu. S ohledem na aktuální vývoj na trhu s ropou je proto zvláště důležité zaměřit se na poptávku na Čínu a nabídku na Saúdskou Arábii, přičemž dobrovolné snížení produkce o 1 mil. bpd pravděpodobně posílí trh a zabrání hlubší korekci v této fázi.

Na druhé straně rostoucí výrobní rezervy u výrobců OPEC v důsledku omezení nabídky spolu s rostoucím exportem ze zemí jako Írán a Venezuela, které nejsou vázány kvótami, a výše zmíněnými obavami ohledně poptávky se domníváme, že jsou to síly, které budou brzdit trvalý pohyb nad 90 USD.

Začátkem týdne ceny ropy Brent a WTI klesly pod své 81,75denní klouzavé průměry, což signalizovalo pauzu v silném růstu cen, který začal na začátku července po snížení těžby v Saúdské Arábii. Se ztrátou chuti riskovat v důsledku pokračujícího růstu výnosů dluhopisů a rozsáhlého poklesu na akciových trzích se investoři zaměřili na konsolidaci, ale dokud se ropa Brent udrží nad 78 dolary a WTI nad XNUMX dolary, hrozí riziko dalšího kola dlouhých likvidačních položek ze strany fondů zůstává omezená.

Měď: yuanové hodinky

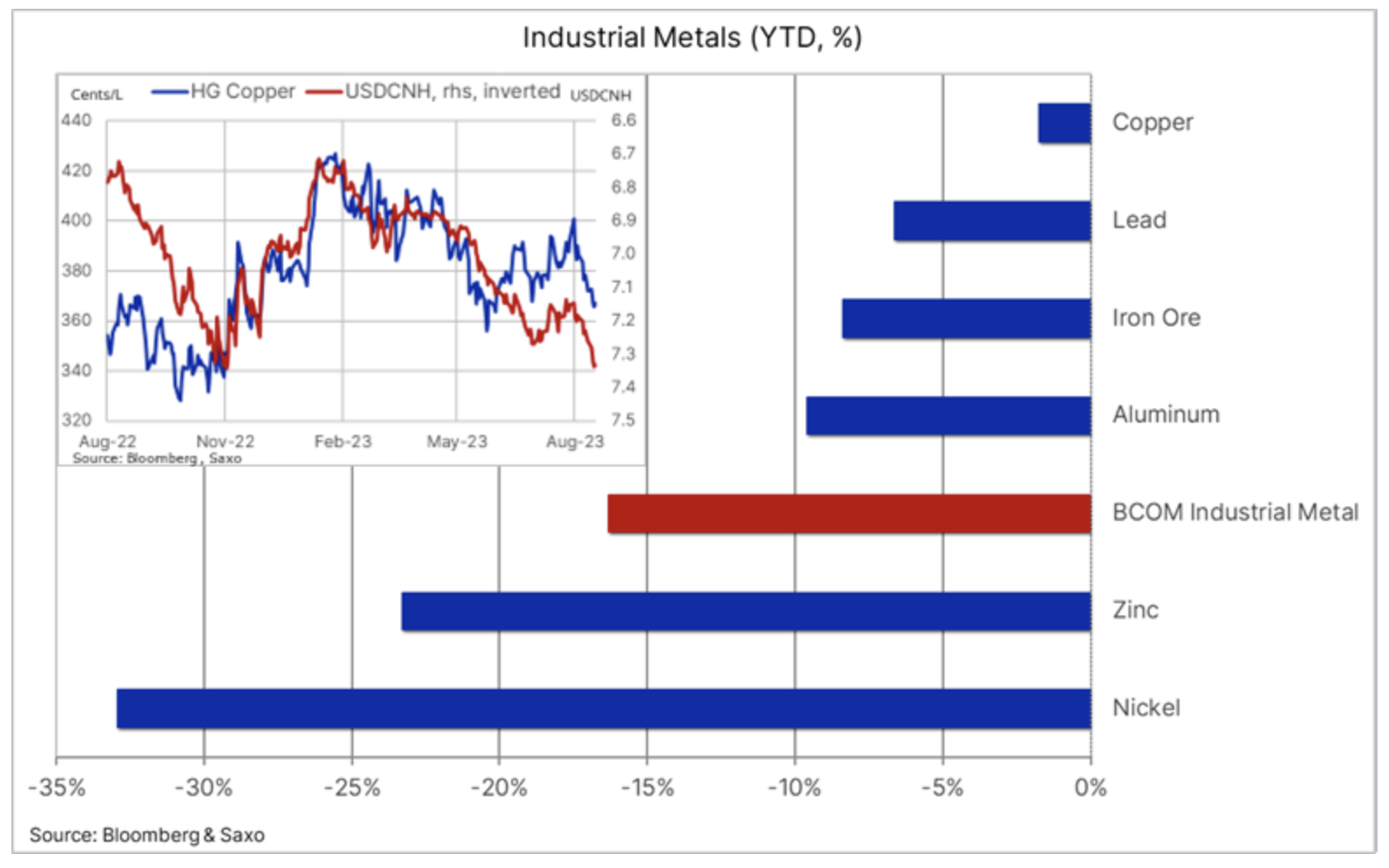

Futures na měď obchodované na londýnské a newyorské burze nadále vzdorují gravitaci a celé měsíce se pohybují do stran, zatímco zbytek sektoru průmyslových kovů zaznamenal strmý pokles kvůli obavám z hospodářského růstu. Bloomberg Industrial Metals Index, sledování výkonu měď (s váhou 35,9 %), hliníku (27,4 %), zinku (16,1 %), niklu (14,2 %) a olova (6,4 %) meziročně poklesly o 16,4 % a blíží se loňskému minimu, kdy dlouhotrvající uzamčení v Číně negativně ovlivnilo sentiment a především poptávku ze strany největšího světového spotřebitele mědi.

Zatímco slabé ceny průmyslových kovů v čele s niklem a zinkem vytvořily pro investory tvrdé prostředí, měď zůstává odolná a navzdory stagnujícím PMI ve výrobním sektoru – obvykle dobře korelujícím s poptávkou po mědi – zůstává čínská poptávka překvapivě silná. Přispěl k tomu silná a vládou podporovaná poptávka po zelených přechodech po bateriích, elektrických trakčních motorech, skladování energie a modernizaci sítě.

Kromě výše uvedeného oslabení v Číně a globálních PMI ve výrobním sektoru ovlivňujících ceny, velmi silná korelace mědi s čínským renminbi nadále zpochybňuje krátkodobé směřování kovu poté, co nedávné snížení sazeb PBOC srazilo čínskou měnu offshore na nejnižší úroveň vůči dolaru od listopadu loňského roku, než došlo k mírnému oživení následovanému vládní intervencí as tím i určitým oživením na trhu s mědí.

Nízká úroveň zásob i nadále poskytuje určitou podporu, ale dlouhodobí investoři nadále poukazují na nedostatek velkých těžebních projektů, které by zajistily stálý přísun budoucích dodávek. To potvrzuje náš strukturální dlouhodobý konstruktivní výhled, protože poptávka po zelených přechodných kovech roste a těžařské společnosti čelí rostoucím vstupním nákladům v důsledku vyšších nákladů na naftu a pracovní sílu, zhoršování kvality rudy, rostoucích regulačních nákladů a zásahů, jakož i změny klimatu způsobující narušení od záplav až po sucha.

Zlato: býci musí být trpěliví

Ceny zlata zůstávají v sestupném kanálu a klesají již čtvrtý týden v řadě, protože výnosy rostou a dolar posiluje kvůli spekulacím, že FOMC mohou být nuceni dále zvyšovat úrokové sazby, protože přicházející ekonomická data naznačují pokračující tlak na ceny. Dokud tento aspekt zůstane v centru pozornosti, lze očekávat malý zájem ze strany správců aktiv a dalších velkých investorů vzhledem k současným vysokým příležitostem/finančním nákladům na držení zlata ve srovnání s krátkodobými produkty peněžního trhu.

Náklady na držení nebo náklady příležitosti na držení zlaté pozice se rovnají nákladům na držení a úrokovému příjmu, které může investor získat z nástroje krátkodobé úrokové sazby, jako jsou pokladniční poukázky nebo produkty peněžního trhu. Takže ať už držíte fyzické zlato nebo držíte a rolujete futures pozici, stojí to za to, buď neobdržíte +5 % prostřednictvím nástroje s krátkodobou úrokovou sazbou, nebo kvůli převrácení na vyšší cenu na trhu futures.

I když si zachováváme náš optimistický výhled pro zlato, tento vývoj také zdůrazňuje riziko, že zlato může i nadále bojovat o přilákání poptávky investorů, dokud nedojde k nějakému průlomu v podobě úvěrové události, znehodnocení dolaru nebo přesvědčení, že se FOMC posunul. svůj postoj ke snižování úrokových sazeb. Technickí obchodníci pravděpodobně neposkytnou významnou podporu, dokud se neprolomí sestupný trend, a do té doby nám může hrozit prodloužení pohybu zlata směrem k 1 865 USD.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.