Suroviny - v makroměřítku ubývá, na mikroměřítku přibývá

Obchod s komoditami byl minulý týden klidnější, protože globální makroekonomický vývoj byl i nadále v centru pozornosti, což v některých případech zmírnilo dopad mikroekonomického vývoje, který zásadně podporuje cenu, jako je pokles zásob řady komodit. Celkově ale neměníme náš dlouhodobý pohled na suroviny a jejich schopnost časem posilovat, včetně kvůli nedostatečným investicím, urbanizaci, zelené transformaci, sankcím uvaleným na Rusko a také deglobalizaci.

Dolar opět posílil a výnosy dluhopisů vzrostly, zatímco měsíční oživení na medvědím americkém akciovém trhu začalo vykazovat známky vyčerpání.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Jako impuls se ukázaly komentáře zastupitelů Federální rezervní systémkteří zopakovali svůj postoj k pokračujícímu zvyšování úrokových sazeb, dokud se inflace nevrátí k dosud nerevidovanému vyššímu dlouhodobému cíli kolem 2 %. Tyto komentáře rozptýlily očekávání, že nedávná série slabých ekonomických dat povzbudí Fed ke zpomalení očekávaného tempa budoucího zvyšování sazeb.

V důsledku tohoto vývoje nabývá riziko globálního ekonomického zpomalení na síle, protože boj s inflací není zdaleka vítězný, zejména s ohledem na riziko trvale vysokých cen energií, od benzínu a nafty po uhlí a zejména plyn. To je jasným znamením, že mezi makroekonomickým a mikroekonomickým vývojem probíhá neustálý boj, který pravděpodobně povede k delšímu období nejistoty ohledně krátkodobých a střednědobých prognóz.

Obecně však tyto události neovlivňují naše dlouhodobé názory na suroviny a jejich schopnost časem posilovat. V mém čtvrtletníku webináře Zdůraznil jsem některé z důvodů, proč předpovídáme, že takzvaná stará ekonomika, neboli hmotná aktiva, bude v nadcházejících letech dobře fungovat, poháněná nedostatečnými investicemi, urbanizací, zelenou transformací, sankcemi vůči Rusku a deglobalizací.

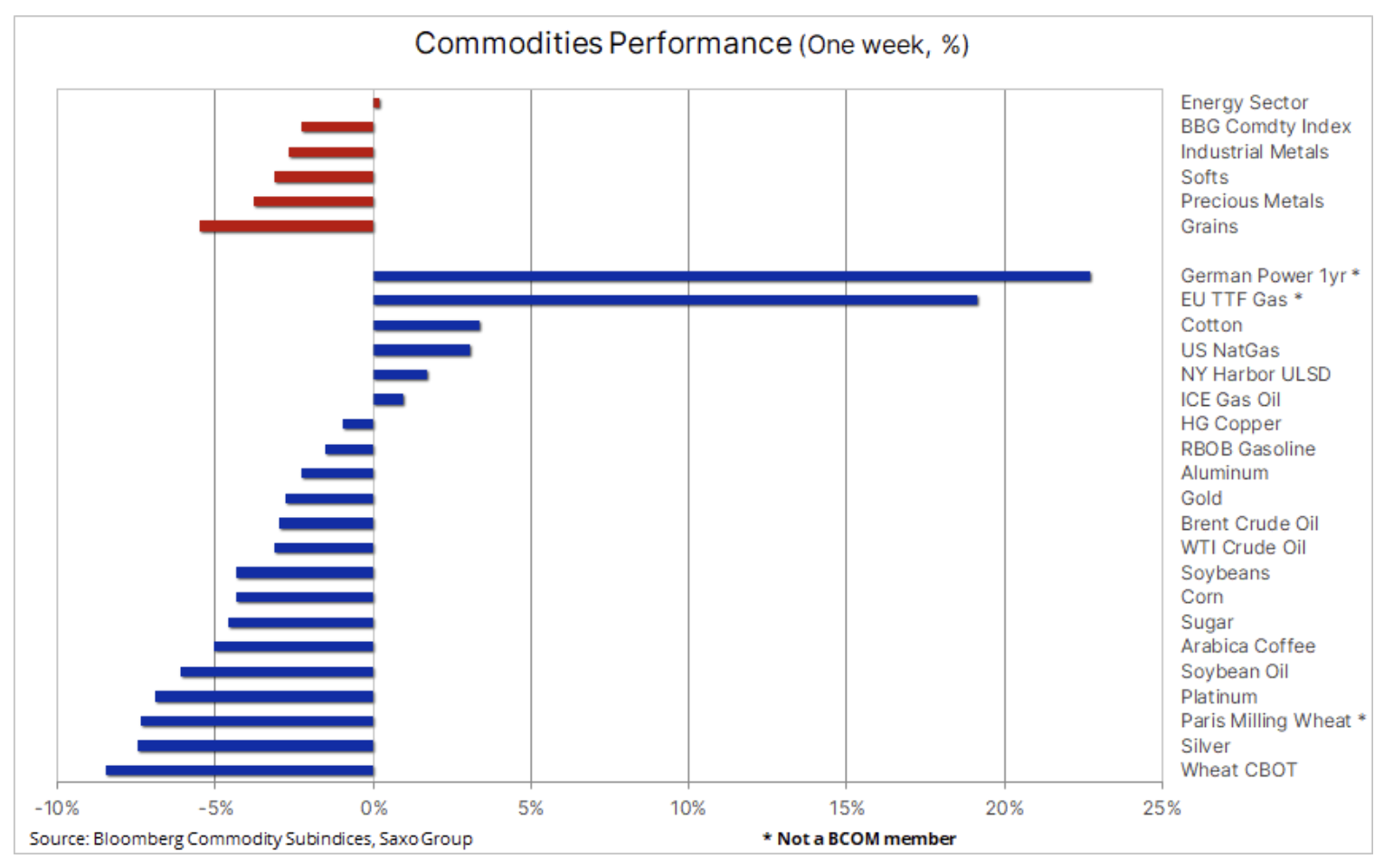

Vrátíme-li se k výsledkům, 2,3% pokles zaznamenaný výše na Bloomberg Commodity Index byl v souladu s růstem dolaru, protože posílil vůči všem deseti měnám, včetně čínského renminbi, které jsou na indexu zastoupeny. Stojí za zmínku, že smlouvy EU TTF na plyn a elektřinu, jejichž ceny vyskočily o 23 % a 20 %, a smlouva na mletí pšenice kótovaná na pařížské burze, jejíž cena výrazně klesla, nejsou zahrnuty v nad komoditním indexem.

Celkový nárůst energie, vedený rafinovanými naftovými produkty a americkým zemním plynem, byl více než kompenzován ztrátami v jiných odvětvích, zejména v odvětví obilovin, kde došlo k propadu světových cen pšenice, a také v odvětví drahých kovů, které utrpělo v důsledku zmíněné posílení dolaru a zvýšení ziskovosti.

Důraz je kladen na boj s inflací a její dopad na hospodářský růst

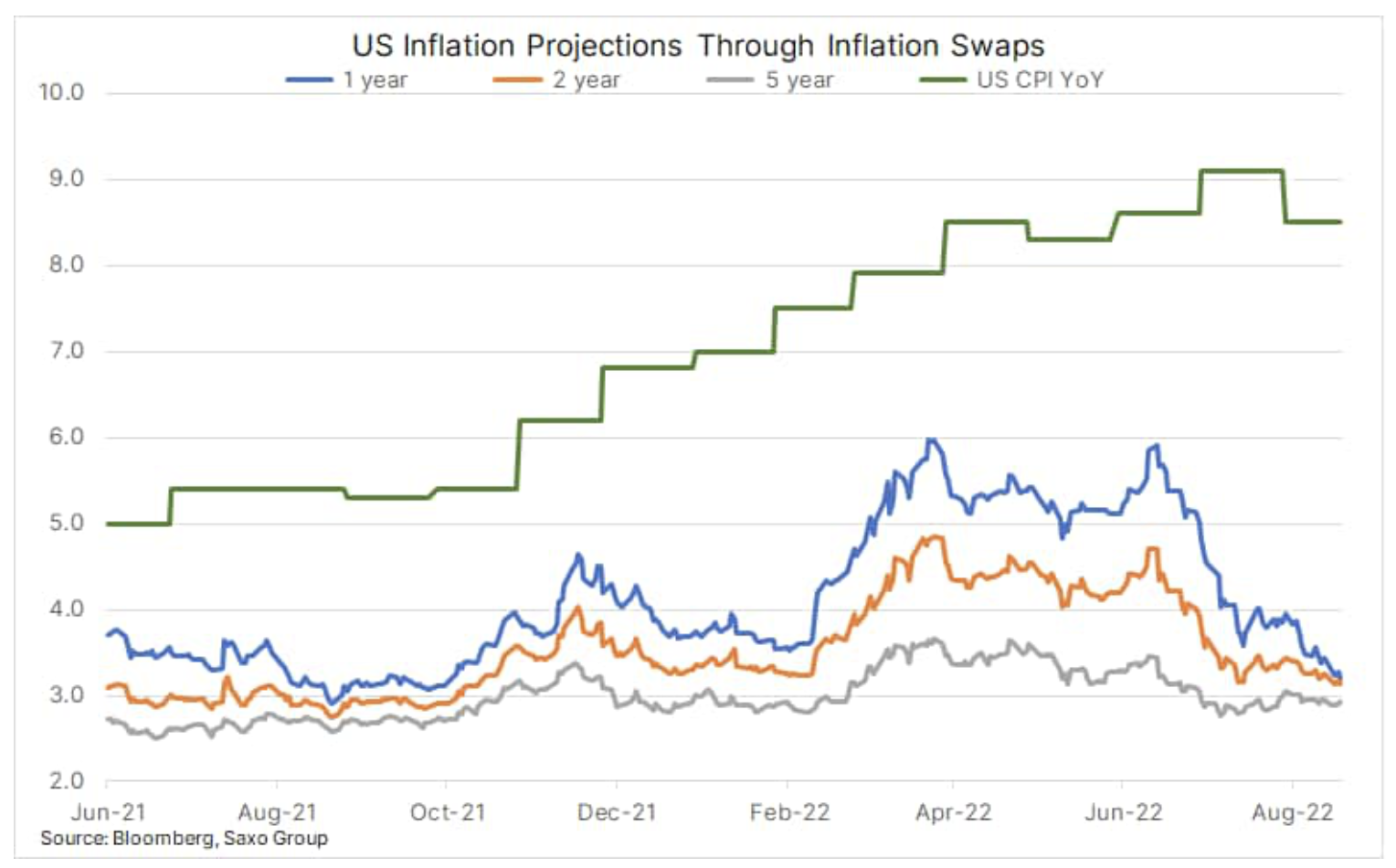

Kromě předpokládaného ekonomického zpomalení v Číně v důsledku její politiky „nulového Covidu“ a bytové krize, která zasáhla průmyslové kovy, bylo nejdůležitějším faktorem v cenách komodit to, že makroekonomický výhled byl ovlivněn způsobem, jakým se centrální banky po celém světě snažily omezit. cválající inflace, vynucující si pokles ekonomické aktivity prostřednictvím agresivního zpřísňování měnové politiky. Proces probíhá a čím déle to trvá, tím větší je riziko ekonomického kolapsu. Americká inflační očekávání se v průběhu roku dramaticky propadla, přesto střednědobá až dlouhodobá očekávání zůstávají ukotvena kolem 3 %, což je stále výrazně nad 2% cílem Fedu.

I dosažení hranice 3 % v tomto bodě se zdá být výzvou, zejména s ohledem na zvýšené výrobní náklady v důsledku cen energií. Neschopnost dosáhnout inflace zůstává největším krátkodobým rizikem pro ceny komodit, přičemž vyšší sazby zabíjejí růst a zároveň snižují chuť riskovat, protože akciové trhy pokračují v poklesu. Tyto jevy jsou však jedním z důvodů, proč se domníváme, že zlato a nakonec i stříbro je atraktivní jako zajištění proti tzv. chyba v politice.

Prudký pokles světových cen pšenice

Vyhlídky na rekordní úrodu v Rusku a další příliv ukrajinského obilí spolu se silnějším dolarem přispěly k poklesu cen na burzách v Paříži a Chicagu. Přes 500 000 tun obilovin bylo zatím z Ukrajiny přepraveno nedávno otevřeným koridorem z Ukrajiny tento měsíc, a přestože je to stále výrazně pod normálním tempem, přineslo to určitou úlevu, protože jiné regiony se kvůli nepříznivému počasí diverzifikovaly . Futures kontrakt na pšenici z Chicaga klesl na své lednové minimum poté, co prolomil podporu na 7,75 USD/bu, zatímco kontrakt na pařížskou pšenici (EBMZ2) dosáhl nejnižší ceny od března. Po odstranění většiny nejistoty, která v březnu způsobila nákupní paniku, by se měla situace na trhu normalizovat, největší neznámou je válka na Ukrajině a s ní schopnost země vyrábět a vyvážet klíčové potravinářské produkty, od kukuřice a pšenice až po slunečnicový olej.

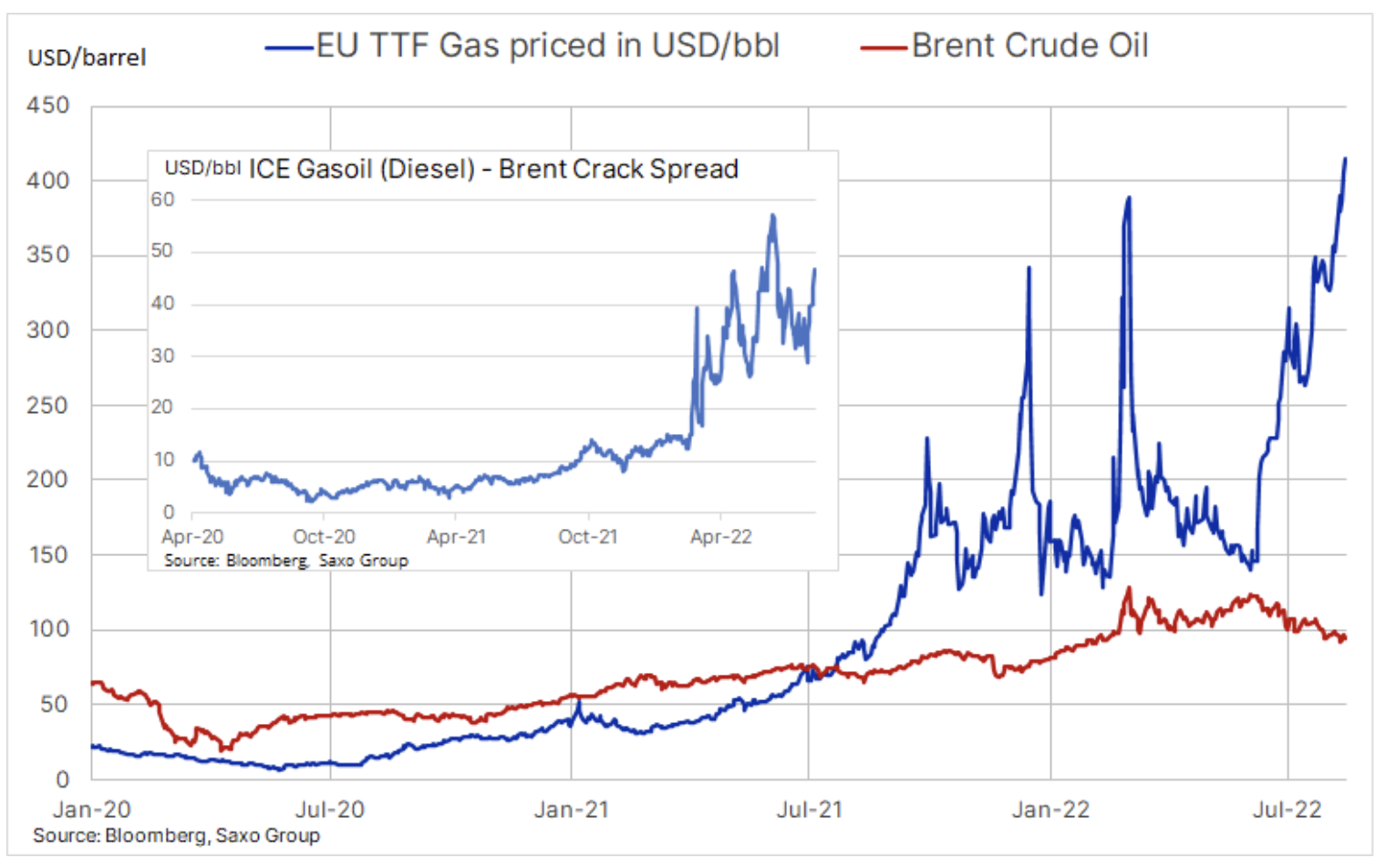

Cena plynu v EU dosahuje 73 USD / MMBtu nebo 415 USD za barel ropného ekvivalentu

Zemní plyn v Evropě letos zaznamenal nejdelší sérii týdenních zisků, což zhoršilo neblahou situaci průmyslových sektorů a domácností a zároveň stále více hrozilo, že zatlačí ekonomiky v celém regionu do zóny recese. Nedávný nárůst již tak vysokých cen plynu a elektřiny v důsledku poklesu dodávek z Ruska byl důsledkem srpnových veder, která zvýšila poptávku a zároveň přispěla ke snížení hladiny v Rýnu. To stále více brání bezpečnému průjezdu člunů převážejících uhlí, naftu a další základní suroviny a rafinerie, jako je Shell v Porýní, byly nuceny omezit výrobu. Kromě toho se evropské výrobní kapacity zinku a hliníku snížily na polovinu, což poskytuje dodatečnou podporu cenám těchto kovů v době, kdy je trh znepokojen prognózou poptávky.

Silné deště a nižší teploty mohou krátkodobě vyrovnat nedávné zvýšení cen, ale celkově zůstávají nadcházející zimní měsíce vážným problémem s dodávkami. Tento problém souvisí mj. s rizikem zvýšené konkurence z Asie o dodávky LNG.

Zvýšení rafinérských marží poskytuje novou podporu pro ropu

Surový olej, který je od června v sestupném trendu, vykazuje známky únavy z prodeje: technická předpověď se stala přívětivější k ceně a určitou podporu poskytly i nejnovější fundamenty. Obavy z ekonomického zpomalení v důsledku kontroverzních čínských metod boje proti propuknutí nemoci Covid a problémům v realitním sektoru, stejně jako rychle rostoucí úrokové sazby, byly od března hlavními hybateli výprodejů v jiných komoditních sektorech a nakonec dorazily v roce v polovině června na trh s ropou. Ropa Brent od té doby celkově revidovala dolů o 28 USD.

Přestože je makroekonomická prognóza stále na pochybách, nedávný vývoj na trhu s ropou – tzv mikroudálosti – zvýšené riziko odrazu. Zmíněná energetická krize v Evropě se nadále prohlubuje, což má za následek prudce rostoucí ceny plynu, díky čemuž jsou palivové produkty atraktivnější. Tento typ přechodu od plynu k palivu uvedla IEA v nedávné zprávě jako důvod zvýšení prognózy růstu celosvětové poptávky po ropě v roce 2022 o 380 2,1 tun. barelů denně na úroveň XNUMX milionu barelů denně. Od zveřejnění této zprávy se tendence ke změně zdrojů energie ještě zvýšila, což zvýšilo tlak na zvyšování rafinérských marží.

I když se v posledních měsících objevily výklenky slabší poptávky, neočekáváme, že budou mít významný dopad na náš obecně rostoucí trend. Nejistota na straně nabídky zůstává příliš velká na to, aby se dala ignorovat, zejména s ohledem na blížící se termín pro uvolnění ropy ze strategických zásob USA a uvalení embarga EU na ruskou ropu. K tomu je navíc třeba připočíst výše zmíněnou zvýšenou poptávku po palivových produktech, které mají nahradit drahý plyn. S ohledem na to zachováváme naši předpověď pro třetí čtvrtletí (95–115 USD).

Problémy zlata a stříbra způsobené nárůstem dolaru a ziskovosti

Oba kovy, zejména stříbro, vykazovaly na týdenní bázi ztrátu poté, co agresivní komentáře několika členů FOMC přispěly k posílení dolaru a současnému zvýšení výnosů desetiletých amerických dluhopisů na zhruba 3 %. K oživení v posledních týdnech došlo mj. v důsledku stagnace trhů s těmito kovy, a protože současně zaznamenaly růst i akciové trhy, poptávka po zlato především spekulativní investoři sledující dynamiku na trhu futures.

Vzhledem k pozici těchto investorů byl výnos z minulého týdne způsoben potřebou snížit býčí pozice po dvoutýdenní nákupní vlně, která zvýšila čistou dlouhou pozici ve futures o 63 tisíc. lotů nebo 6,3 milionu uncí, což bylo nejrychlejší tempo nákupu za šest měsíců. Akcie ve fondech obchodovaných na burze mezitím klesly na šestiměsíční minimum, což naznačuje, že investoři zatím věří ve schopnost FOMC snížit inflaci v relativně krátké době. Investoři na pochybách by měli udržovat dlouhou pozici jako zajištění proti chybám v politice.

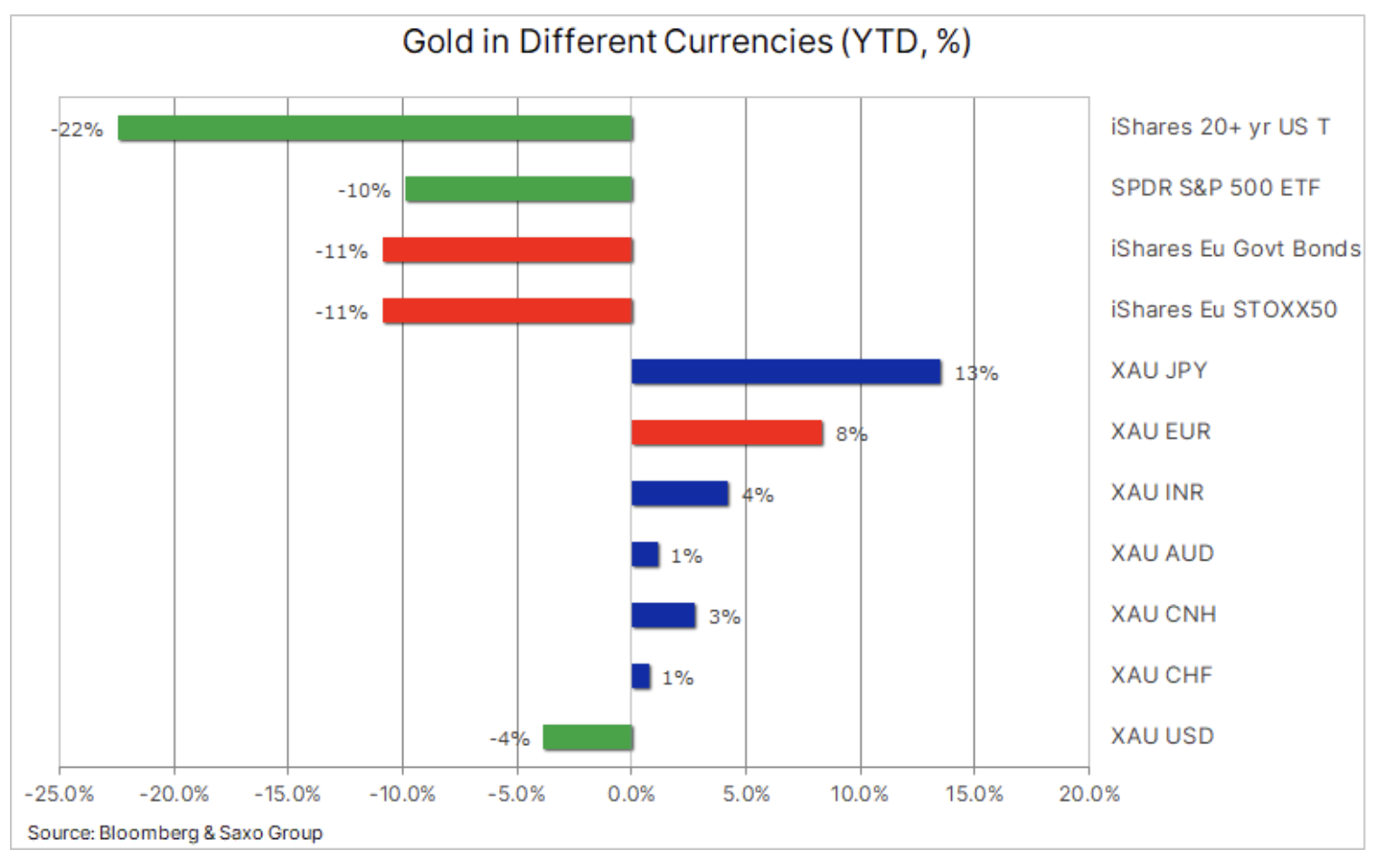

Někteří investoři se mohou cítit poškozeni záporným meziročním výkonem zlata denominovaným v dolarech, ale vzhledem k tomu, že zlato se muselo vyrovnat s největším nárůstem reálných výnosů od roku 2013 a prudce rostoucím dolarem, je jeho výkonnost, zejména pro nedolarové investory, přijatelná ve srovnání ke ztrátám na akciových a dluhopisových trzích. Jinými slovy, zajištění se zlatem proti chybám v politice nebo jiným nepředvídatelným geopolitickým událostem bylo dosud téměř bez nákladů.