Komodity: Slabost na rozvinutých trzích vs. síla na rozvíjejících se trzích

U klíčových komodit, od ropy po měď a železnou rudu, začal rok 2023 silným posilováním, protože postpandemické oživení v Číně, největším světovém spotřebiteli komodit, více než vyrovná temná mračna na ekonomickém horizontu v jiných regionech, zejména v Evropě, která se stále vyrovnává s dopady loňské energetické krize, a ve Spojených státech, kde Federální rezerva, snažící se bojovat s inflací, pokračuje ve zvyšování sazeb nejrychlejším tempem za několik desetiletí.

Jak však čtvrtletí postupovalo, bylo stále jasnější, že vzestupná dynamika od znovuotevření čínské ekonomiky světu se nevyvíjela dostatečně silně, aby vyrovnala negativní dopad rostoucích sazeb, zejména poté, co předseda Fedu Powell oznámil trhu, že přijmout „jakákoli možná opatření. Trh by to mohl chápat jako plánovanou recesi, kdy je Fed připraven přijmout agresivní opatření ke ochlazení inflace bez ohledu na její dopad na ekonomiku, což znamená vyšší sazby a na mnohem delší dobu, než se dříve předpokládalo.

Navzdory slibným známkám oživení v Číně byly komodity závislé na růstu po zbytek čtvrtletí levnější a poté jejich hodnota v důsledku bankovní krize dále klesla. Zatímco však ceny ropy po měsících obchodování v tomto rozmezí prudce klesly, škody na Číně a průmyslových kovech v důsledku zeleného přechodu byly omezené, přičemž drahé kovy rostou, protože výnosy dluhopisů klesají a Fed zmírňuje termín pro dosažení maximálního úroku. sazby se nečekaně přiblížily.

Těsně před začátkem druhého čtvrtletí vykazuje většina komoditních sektorů meziroční poklesy, tažené obavami o ekonomický růst a částečně silným býčím trhem ve stejném období loňského roku po ruské invazi na Ukrajinu. Odvětví, která jsou závislá na růstu a poptávce, jako je energetika a průmyslové kovy, byla zasažena nejvíce, s ročním poklesem kolem 25 %; V roce 6 se sektor zemědělských produktů propadl o XNUMX %, a to především kvůli silnému poklesu cen pšenice a bavlna, zatímco drahé kovy po březnových turbulencích našly podporu a jejich ceny se v průběhu roku nezměnily.

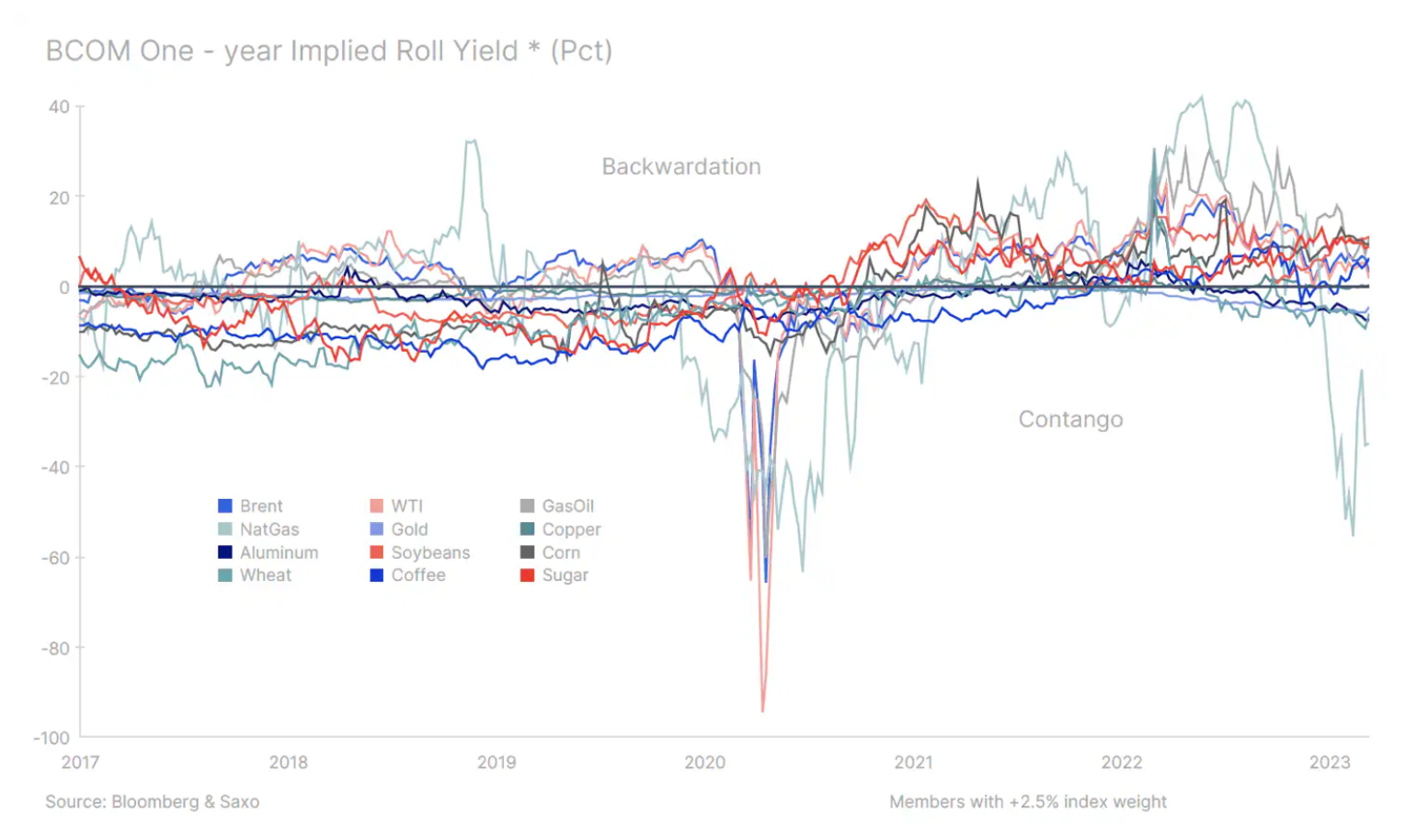

V důsledku toho se dříve omezená nabídka na celkovém trhu, která byla v loňském roce velmi patrná, zvýšila a přispěla k významným ziskům pro investory, i když ne v takové míře, jak by se dalo očekávat vzhledem k současným obavám z růstu. Z 12 nejlepších komoditních futures uvedených na Bloomberg Commodity Index, které váží více než 2,5 %, pouze čtyři vykazují jednoroční zisky. Contango, což je obvykle charakteristické pro přetlakový trh, kde je spotová cena (spot) nižší než roční cena.

Závěrem je, že dlouhodobý růstový potenciál komodit ještě nezmizel a bude i nadále spočívat na pevných základech ve stále vzácnější nabídce řady klíčových komodit kvůli nedostatku investic (a současná bankovní krize v žádném případě zlepšení této situace), oživení v Číně, celosvětová politická podpora energetické transformace, přestavba infrastruktury a také stále volatilnější rizika související s počasím.

Vzhledem k absenci jasného řešení války na Ukrajině je hra na fragmentaci – název této čtvrtletní zprávy – silně pociťována i na trhu komodit. Nejzávažnější dopady lze pozorovat v energetickém sektoru, kde uvalení sankcí na Rusko vytvořilo dvou- nebo dokonce tříúrovňový energetický trh, což vedlo k velkým změnám v globálních obchodních trasách. Důsledkem této situace je prodloužení obchodních cest a čas strávený na moři, což zvyšuje tlak na logistickou kapacitu a náklady. Například ruský export ropy a paliva z pobaltských států, z nichž většina směřovala do Rotterdamu, si nyní musí najít kupce mnohem dále – na Blízkém východě, v Indii, Číně a dokonce i v Jižní Americe.

Drahé kovy čekají na maximální úrokové sazby, aby jim poskytly podporu

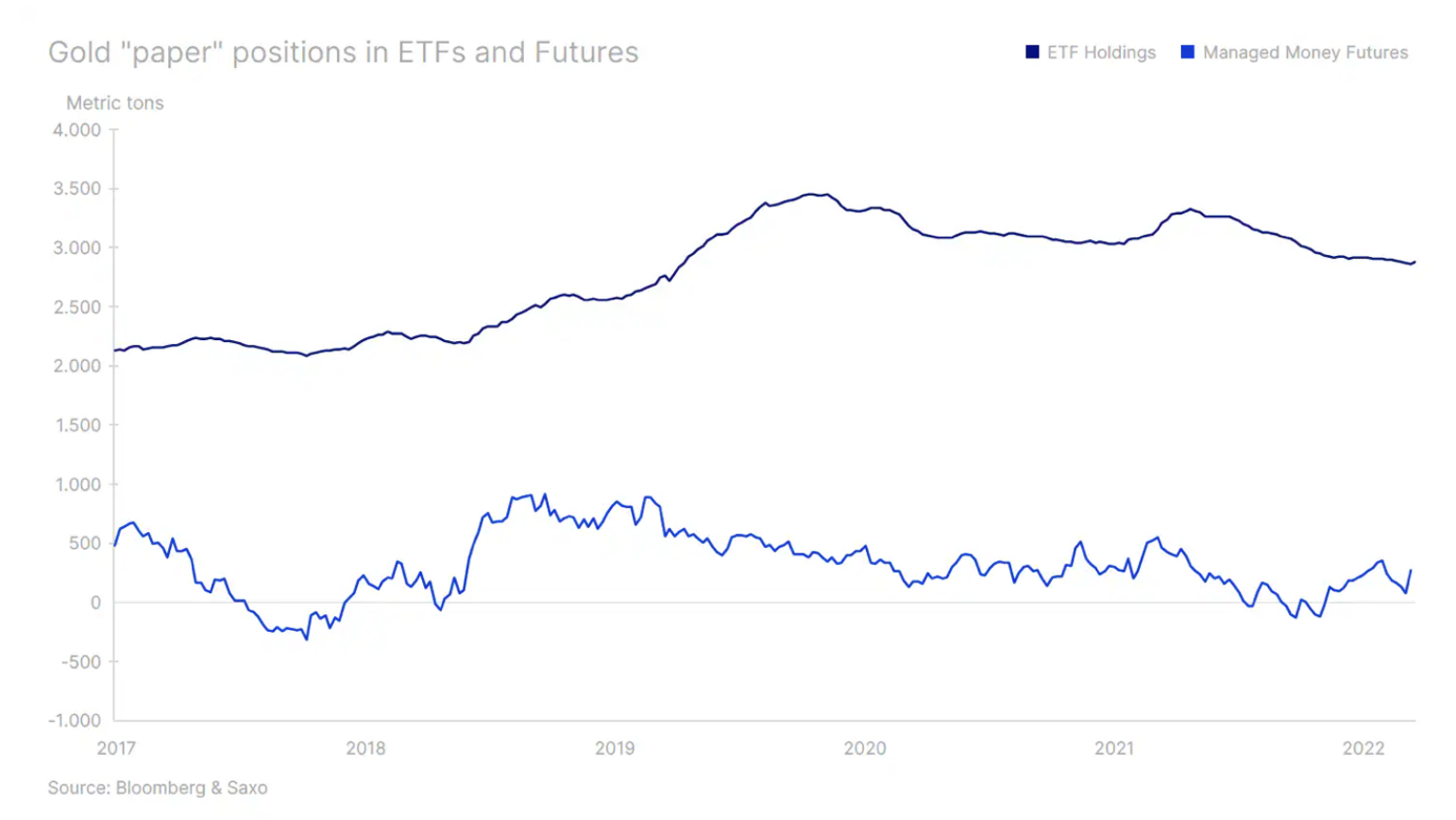

Potenciál zvýšení ceny zlato i stříbro se nezměnilo a po obchodování v rozmezí 1 800 až 1 950 USD v 2. čtvrtletí, v souladu s naší předchozí prognózou, vidíme rostoucí známky toho, že žlutý kov se může v nadcházejících měsících znovu pokusit o nové maximum nad 100 26 USD. Pokud k tomu dojde, stříbro – poloprůmyslový kov – by se mohlo vrátit na 30 dolarů za unci, což je méně než naše předchozí prognóza (XNUMX dolarů) vzhledem k současným obavám z růstu.

Po posílení o více než 340 USD od svého listopadového minima (1 615 USD) se zlato zkorigovalo kolem 150 USD poté, co předseda Fedu Powell varoval před přijetím „všech možných opatření“ a poté se prudce zotavilo, protože očekávání růstu výnosů a sazeb v reakci na bankovní krizi prudce klesla. . Zlato se krátce obchodovalo nad 2 000 USD a dosáhlo nového maxima vůči australskému dolaru a téměř rekordního maxima vůči euru. Zda zlato v nadcházejícím čtvrtletí dosáhne rekordního maxima vůči americkému dolaru, bude kromě změn výnosů a amerického dolaru záviset na dosažení konce sazby fondů Fedu, což je událost, která již přispěla k silným býčím trhům. krát od roku 2001 v následujících měsících a čtvrtletích.

Kombinace pokračující a silné poptávky ze strany centrální banky, která poskytla podporu cenám v roce 2022, kdy výnosy a dolar prudce vzrostly, a nové investiční poptávky prostřednictvím fondů obchodovaných na burze po měsících čistých prodejů, bude pravděpodobně hlavním motorem podpory. trvalý růst cen. Kvůli jejich volatilnímu a směrovému umístění budou hedgeové fondy i nadále poskytovat další vrstvu síly během růstu, ale také slabosti během období korekce.

Měď zůstává podpořena zeleným přechodem

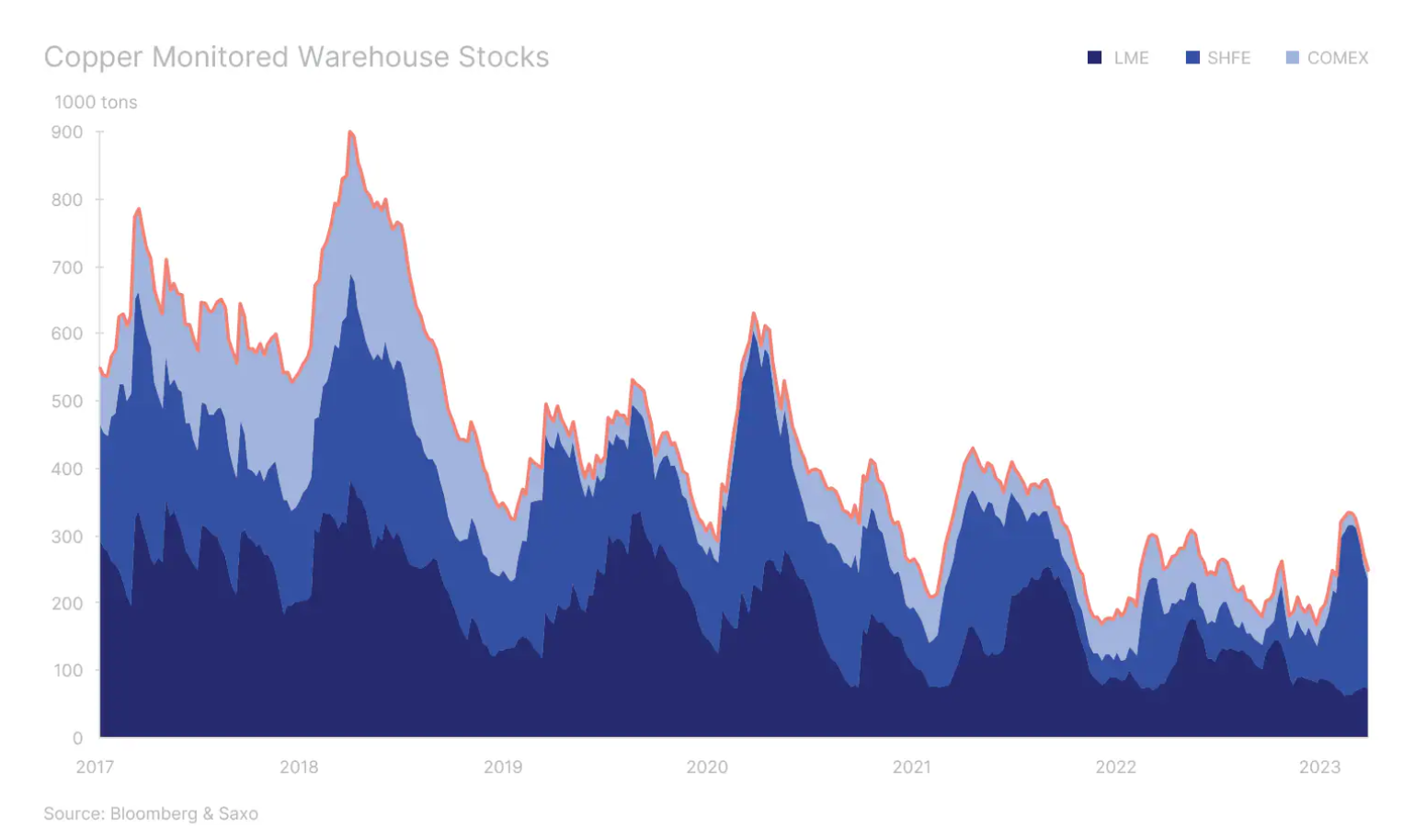

V naší prognóze na první čtvrtletí jsme předpovídali vyšší ceny měď v roce 2023 jsme však také napsali, že po počátečním oživení, taženém obchodníky a spekulanty, kteří očekávají nárůst poptávky ze strany zotavující se čínské ekonomiky, začne tvrdá práce na udržení těchto zisků, přičemž k udržení růstu je zapotřebí zvýšení fyzické poptávky. , zejména s přihlédnutím k vyhlídce zvýšené nabídky v roce 2023 po realizaci řady investičních projektů. Celkově očekáváme, že měď se bude v nadcházejících měsících obchodovat převážně v rozmezí 3,75 až 4,75 USD, než nakonec ve druhé polovině roku prolomí výše na nové maximum.

Tento názor sdílejí některé z největších těžařských společností a fyzických obchodníků s ohledem na omezenou nabídku a předpokládaný nárůst poptávky po elektrifikaci v rámci přechodu na zelenou energii. V březnu, kdy ropa v jednu chvíli klesla o více než 12 %, se trh s mědí propadl těsně pod 4 %, což podle nás podtrhuje rostoucí poptávku související s výrobou elektrických vozidel, výrobou obnovitelné energie a skladováním a přenosem energie. již vyvažuje zpomalení na čínském trhu s nemovitostmi – který byl v posledních letech významným zdrojem poptávky – a ekonomické zpomalení na Západě.

Pokud se potvrdí náš názor, že nárůst poptávky z ekologických důvodů je teprve na začátku, bude vyhlídka stále omezenější nabídky na trhu s mědí v příštích letech faktorem, který nakonec povede k novým rekordním výšinám. Čína, která je již nyní hlavním motorem zelené poptávky, bude čelit zvýšené konkurenci ze Spojených států, kde platí zákon o snižování inflace (Zákon o snižování inflace, IRA), nejdůležitější zákon o klimatu v historii země, přiměl evropské tvůrce politik k vytvoření nařízení o průmyslu s nulovými emisemi (Net Zero Industry Act, NZIA); to vše podněcuje další financování a podporu zeleného přechodu a s ním i poptávku po tzv. zelených kovech, mezi které patří mimo jiné hliník, lithium, kobalt a nikl.

Ropa mezi slabostí rozvinutých trhů a silou rozvíjejících se trhů

V souladu s naší prognózou se ropa Brent po většinu prvního čtvrtletí obchodovala nad 80 dolary, dokud ji bankovní krize a obavy z recese nesrazily až na 70 dolarů, protože investoři spěchali s omezením. Vzhledem k tomu, že ropa vstupuje do 90. čtvrtletí z nižší než očekávané úrovně, vidíme omezené příležitosti vrátit se v nadcházejícím čtvrtletí nad 18 USD, protože obavy z ekonomického zpomalení v USA a Evropě kompenzují účinky současného silného oživení poptávky v Číně. Protichůdné faktory v současné době ovlivňují trh s ropou, přičemž nabídka převyšuje stále slabou poptávku, což tlačí zásoby na XNUMXměsíční maximum, píše IEA ve své nejnovější zprávě o trhu s ropou.

Kromě současných zvýšených obav, že recese negativně ovlivní poptávku, se prognóza nabídky ukázala být vyšší, než se očekávalo, přičemž Rusko udržuje úroveň výroby blízko předválečné úrovně i přes četné sankce uvalené západními vládami. Protože Rusko přesměrovává své ropa a palivové produkty mimo Evropu a její spojence G7 směrem k asijským kupcům, zejména Indii a Číně, ale také krocan, Afrika a střední východ, celkový příznivý cenový dopad na globální obchodní bilance zatím není znám.

Zaznamenali jsme, že během březnového výprodeje ropy Brent pokračovala příznivá zpětná reakce na trhu s ropou Brent, zatímco rafinérské marže vzrostly, což zdůrazňuje, že pokud budou pokračovat současné podmínky na trhu, budou i nadále poskytovat zásadní podporu. Celkově však není pochyb o tom, že nadcházející měsíce budou pravděpodobně obtížné, přičemž tlak na stabilitu finančního trhu bude kompenzovat sílu poptávky z Číny a potenciálně také slabší dolar podporující prognózy růstu v rozvíjejících se ekonomikách.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.