K zajištění trvalé návratnosti směnného kurzu USD je zapotřebí tání ve Fedu

Pokud v nadcházejícím čtvrtletí nedojde k náhlému obnovení toků ruského zemního plynu do Evropy, pro Evropu a euro, stejně jako satelitní měny – libru šterlinků a švédskou korunu – přichází ekonomická zima. I když ECB a další centrální banky – s extrémně významnou výjimkou Bank of Japan - ve třetím čtvrtletí dohnali Fed, pokud jde o zpřísnění politiky, Federální rezerva zůstává centrální bankou, která „vládne všem“. Fed bude muset znovu zmírnit svou politiku, než si budeme moci být jisti, že americký dolar je konečně připraven obrátit se.

USD: Fed se po pokusu o zpomalení politiky vrací ke své staré rétorice

Americký dolar dočasně vyvrcholil po tiskové konferenci FOMC 16. června, kdy trh rozhodl, že první zvýšení úrokové sazby o 1994 % od roku 0,75 bude vrcholem jestřábí politiky Fedu v současném cyklu. V den následující po zasedání FOMC dosáhl medvědí trh na akciovém trhu minimální úrovně cyklu, která nebyla ke dni psaní tohoto textu překročena. Risk sentiment našel další palivo a před zasedáním FOMC na konci července dolar mírně propadl, protože Powell nedokázal poskytnout dostatečnou podporu trhu, který začal cenit tak, že úroková sazba Fedu dosáhne vrcholu již v prosinci 2022 a začne klesat. pokles již v prosinci 2023. v první polovině roku 100 Od začátku srpna však členové Fedu rychle začali explicitně vyvracet obvinění z předpovědí jakéhokoli uvolňování politiky Fedu a prezentovali téměř 8% konzistentně agresivní rétoriku. Dolar opět posílil, i když mnohé další centrální banky byly při zvyšování sazeb a směrnic ještě agresivnější. Na schůzi XNUMX. září ECB dokonce zvýšila úrokovou sazbu o 75 bazických bodů, což bylo největší zvýšení v historii této centrální banky.

O autorovi

John Hardy ředitel strategie měnových trhů, Saxo Bank. Připojil se ke skupině Saxo Bank v roce 2002 Zaměřuje se na poskytování strategií a analýz na měnovém trhu v souladu s makroekonomickými základy a technickými změnami. Hardy získal za svou práci několik cen a byl uznán jako nejúčinnější dvanáctiměsíční Forecaster v roce 12 mezi více než 2015 pravidelnými spolupracovníky FX Week. Jeho sloupec měnového trhu je často citován a je pravidelným hostem a komentátorem v televizi, včetně CNBC a Bloomberg.

Po pozoruhodném tání finančních podmínek od červnového zasedání FOMC, navzdory prvnímu „super zvýšení“ o 75 bazických bodů na tomto zasedání, Federální rezervní systém zjevně uznal, že zachováním agresivní rétoriky získá více než snahou připravit trh na bezprostřední politický obrat související s nějakým abstraktním pojmem, jako je neutrální sazba. Fed nyní pravděpodobně vidí, že je snazší couvnout po krachu přílišného zpřísnění, než riskovat zvýšení inflačních rizik uvolněním finančních podmínek uprostřed zpřísňujícího cyklu ve snaze získat trh prostřednictvím pokynů.

Jedním z faktorů, který zvýšil potenciál pro oživení americké ekonomiky ve čtvrtém čtvrtletí, byl prudký pokles cen benzínu poté, co na začátku června dosáhl rekordního maxima 5 dolarů za galon. Pokles výrazně pod 4,00 USD již v srpnu by mohl mít významný reálný a psychologický dopad na legendárního amerického spotřebitele a udržet ekonomiku a tlaky na mzdy nad vodou o něco déle, než se v tomto cyklu očekávalo, což by vyžadovalo, aby Fed držel sazbu a pokračoval v pokusech o dosažení plné tempo kvantitativního utahování – jak bylo oznámeno v září, tempo snižování rozvahy by mělo činit 95 miliard USD měsíčně. Náš ekonom Steen Jakobsen proto v nadcházejícím čtvrtletí předpovídá „utahování vrcholu“.

Varování před rizikem pro USD ve XNUMX. čtvrtletí: volby v polovině období

Volby v polovině období jsou důležitou rizikovou událostí na konci úpadku ve 70. čtvrtletí pro dlouhodobou předpověď pravděpodobných reakcí americké politiky v případě příští recese nebo poklesu. Analytici a bookmakeři ujišťují, že zatímco demokraté pravděpodobně upevní svou většinu v Senátu, téměř jistě ztratí kontrolu nad Sněmovnou. Může to tak být, ale poslední dva volební cykly nás naučily přistupovat k předvolebním průzkumům vzdáleněji a podle našeho názoru potenciál překvapení dramaticky zvýšily dvě události: Nejvyšší soud USA, obsazený soudci navrženými Trumpem, byl zrušen verdikt Roe v. Wade ze 2020. let, zaručující přístup k potratům na federální úrovni, a vítězství demokratů v sérii mimořádných voleb v okrscích, které dosud v posledních měsících hlasovaly pro Trumpa – zejména ve volbách na zástupce Sněmovna reprezentantů na Aljašce, ve které Trumpova podporovatelka Sarah Palinová prohrála s demokratickou kandidátkou. Aljaška je stát, který v roce 10 volil 9 bodů před Trumpem a republikánský kandidát do Sněmovny reprezentantů 2024 bodů před nezávislým soupeřem ve stejných volbách. V hluboce rozděleném politickém prostředí mohou Spojené státy provádět fiskální politiku pouze v případě, že jedna strana neovládá obě komory Kongresu a nemá vlastního prezidenta. Existují významné výjimky, včetně problémů, kdy obě strany mluví jedním hlasem, jako je řešení slabých stránek dodavatelského řetězce s Čínou a omezení čínského přístupu k armádě a vyspělým technologiím. V každém případě, pokud demokraté všechny překvapí a udrží si kontrolu nad Sněmovnou reprezentantů, spolu se silnější kontrolou v Senátu, mohlo by to zcela zvrátit scénář potenciálu fiskální politiky před prezidentskými volbami v USA v roce 2 a celkově zvýšit riziko výrazně vyšší výsledky inflace.. Pokud by Biden v posledních dvou letech získal jen o jedno či dvě křesla více v Senátu, mohl jeho straně projít balík o zhruba XNUMX bilionech dolarů větší, než jaký se ve skutečnosti prosadil v tzv. inflační zákon.

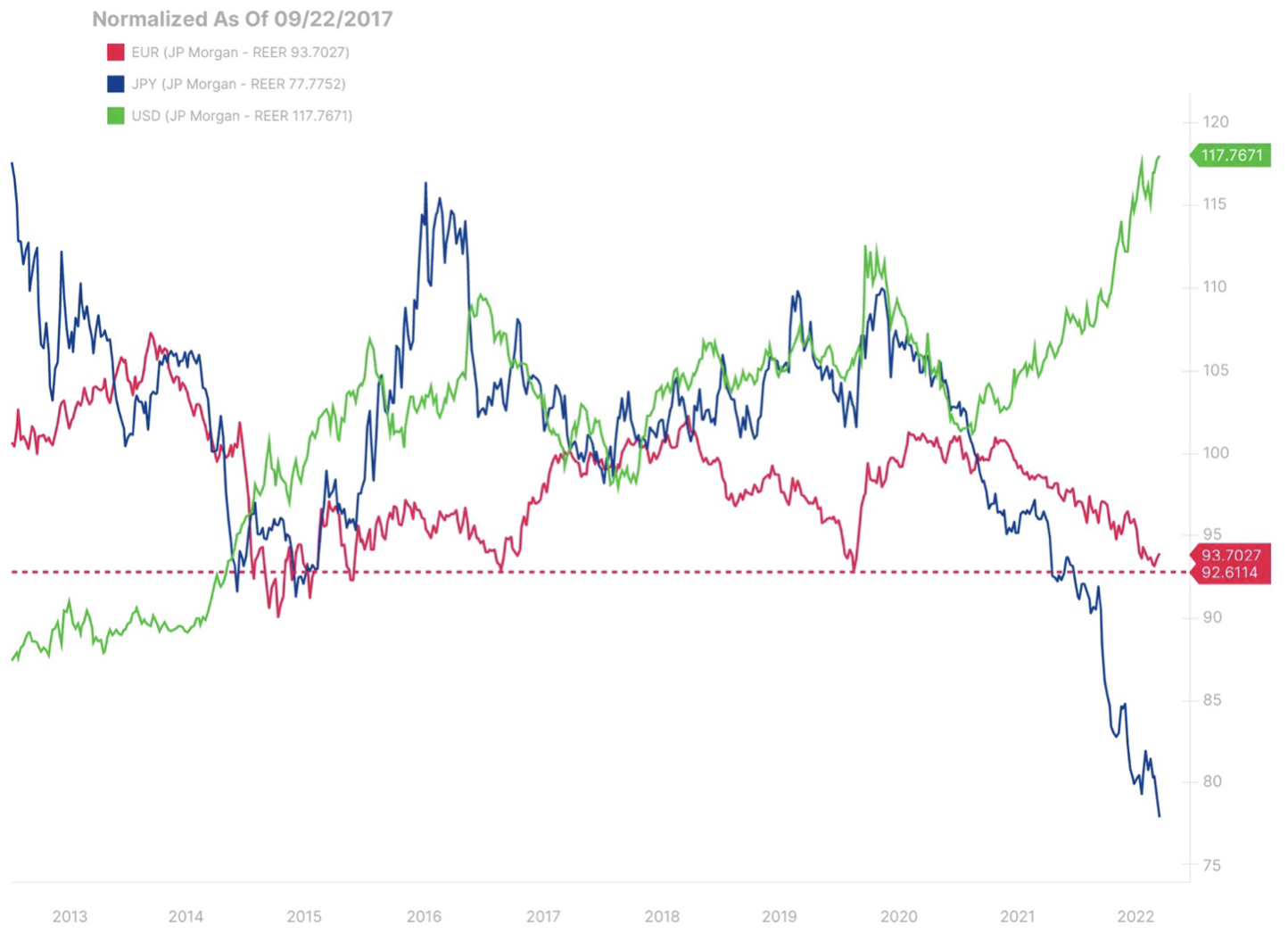

Čelisti se nebezpečně rozšiřují! Od poloviny roku 2021 se prohlubuje nesoulad ve výkonnosti mezi rychle rostoucím americkým dolarem a slábnoucím eurem a ještě slabším jenem. Je třeba poznamenat, že ukazatele jsou očištěny o CPI a japonské maloobchodní ukazatele CPI byly pravděpodobně uvolněny, což znamená, že situace může být ještě horší. Ve čtvrtém čtvrtletí může dojít k průlomu ve snaze Bank of Japan omezit ziskovost. Připomeňme, že oslabení eura se ve srovnání jeví jako malé, a to i po několikanásobném dočasném poklesu pod paritu ve třetím čtvrtletí.

EUR, GBP a zimní nespokojenost

Euro kleslo pod paritu vůči americkému dolaru kvůli intenzivnímu a nadměrnému tlaku na inflaci v EU ze strany prudce rostoucích cen energií a elektřiny, což rovněž představovalo riziko pro objem výroby a mělo skutečně seismický dopad na vnější bilanci. Z ekonomického bloku s největším světovým obchodním přebytkem se Evropa proměnila v deficitní region na světě, který ve čtvrtém čtvrtletí a začátkem příštího roku směřuje ke zpomalení ekonomiky a pravděpodobné recesi.

O hrdinském úsilí EU vybudovat sklady se toho řeklo hodně zemní plyn před začátkem topné sezóny na podzim však neposkytnou potřebné dodatečné dodávky, pokud během zimy opět nepoteče ruský plyn – pokud poptávka v EU dále neklesne. Pokud prezident Putin nebo kdokoli jemu podobný zůstane v Rusku u moci, dlouhodobý obraz dodávek energie v Evropě zůstane problematický, protože EU bude muset pokračovat v zajišťování dodávek LNG na omezeném světovém trhu. Mohou existovat nové zdroje plynu – možná z dlouhodobého hlediska z Alžírska a v nadcházejících měsících – od nového účastníka na trhu LNG, Mosambiku. Energetické vyhlídky pro EU však pravděpodobně nikdy nebudou tak špatné jako pro nadcházející zimu nespokojenosti; v nadcházejícím čtvrtletí nebo na začátku příštího roku tak může euro dosáhnout významného minima. Plány EU na omezení cen mohou v nadcházejících měsících pomoci snížit hodnoty nominální inflace v EU, ale poptávku to neutlumí. Fyzická omezení dodávek zemního plynu, možná umocněná rizikem, že francouzské jaderné elektrárny nebudou do konce zimy plně funkční, si mohou vynutit příděl energie a pokles reálného HDP. Evropa bude počítat s mírnou zimou a denním a týdenním předpovědím počasí bude věnována větší pozornost než kdy jindy v historii kontinentu. Totéž platí pro Spojené království a třešničkou na dortu je, že Spojené království nemá strategické zásobníky plynu, ačkoli se o to snaží. Opakujeme: zima se blíží a bude přicházet každým rokem, ale EU na vlně existenčních obav rychle začne své problémy řešit.

Británie by měla být bedlivě sledována jako země schopná pružnější a rozhodnější politické reakce než kterákoli jiná velká země, vzhledem ke kombinaci enormního tlaku na britskou ekonomiku ze strany externích deficitů a krize životních nákladů na jedné straně a nové premiérka Liz Trussová a její mentalita „nemám co ztratit“ na straně druhé. Její instinkty budou jednat rychle a rozhodně, aby poskytla zemi světlo a teplo v nadcházející zimě, ale také zajistila, že prostřednictvím politické akce se Spojené království vymaní ze své současné situace a slabosti. Pokud chce Liz Truss zůstat v křesle premiérky déle, Spojené království musí najít novou cestu k vyrovnání svých vnějších deficitů a snížení energetické citlivosti. Její přístup populistické kontroly cen na jedné straně a snižování daní na straně druhé je pro libru riskantní kvůli důsledkům pro národní deficit. Libra šterlinků by mohla letos v zimě zaznamenat další poklesy, pokud evropské ceny energií zůstanou rozhodně vysoké (kritickým faktorem je zejména zemní plyn). Z dlouhodobého hlediska, aby libra šterlinků povstala z popela, bude muset být politika účinná při přitahování investic, zvyšování domácí výroby energie ve Spojeném království (odemykání potenciálu britského břidlicového plynu?) a zlepšování produktivity. Abychom to uvedli na pravou míru: libra stejně není ani úplně spálena, protože si všimneme, že z hlediska reálného efektivního směnného kurzu upraveného o CPI je vlastně jen v polovině mezi krachem iniciovaného referenda o Brexitu v roce 2016

Pokračující napětí mezi asijskými giganty CNH a JPY

V obou nedávných prognózách jsme zdůraznili stále velmi natažený kurz CNY / JPY. CNH volně navazuje na americký dolar, zatímco JPY zůstává nejslabší měnou mezi měnami G10, protože Bank of Japan odmítá zpřísnit svou politiku a odchýlit se od své politiky kontroly výnosové křivky. Ve třetím čtvrtletí se kurz CNY / JPY dostal na nová dlouhodobá maxima výrazně nad 20,00. Ukáže se čtvrté čtvrtletí jako to, ve kterém se zde něco „zlomí“? Na straně CNY (a úzce propojené obchodní měny CNH) se Čína může rozhodnout, že už prostě není v jejím zájmu udržovat měnu silnou, zvláště pokud ceny komodit začnou kolísat kvůli zhoršujícím se ekonomickým vyhlídkám. Pravděpodobnější však je, že Bank of Japan kapituluje prostřednictvím posílení JPY, o kterém jsme hovořili v naší prognóze pro XNUMX. čtvrtletí.

Výrazný další tlak na pokles jenu může jednoduše donutit Bank of Japan, aby se po tak dlouhém držení vzdala v naději, že růst mezd bude dostatečný k tomu, aby naznačoval trvale pozitivní inflační výhled. V inflačních a inflačních opatřeních Bank of Japan však může být také problém „vejce a kuře“: týká se to politiky japonských řetězců supermarketů držet ceny potravin na uzdě, i když velkoobchodní a dovozní ceny prudce vzrostly, což se dokonce více zhoršují levnější JPY. Jednodenní reset spotřebitelských cen se očekává 1. října, což by mohlo vést k prudkému nárůstu oficiálních hodnot inflace a rostoucímu hněvu veřejnosti kvůli rostoucím životním nákladům. Fiskální pokusy chránit domácnosti s nižšími příjmy nepomohou JPY ani nezmírní obavy lidí se středními a vyššími příjmy. Ukáže se XNUMX. čtvrtletí jako čtvrtletí, ve kterém se centrální banka vedená Kurodou vzdá a změní své pokyny, nebo alespoň posune cíle kontroly výnosové křivky? Páry JPY mají obrovský potenciál obousměrné volatility, zejména pokud pár USD / JPY dosáhne agresivních nových desetiletí maxim, než Bank of Japan konečně kapituluje.

Ostatní měny G-10

V tomto případě jsou „dalšími měnami G-10“ švýcarský frank (CHF) a „malé G-10“ včetně AUD, CAD, NZD, SEK a NOK. Pokud jde o CHF, s maximálním nárůstem tlaku na životní náklady v nadcházející zimě bude Švýcarská národní banka ráda pokračovat ve své politice zpřísňování a podpory silnějšího franku, který výrazně pomohl omezit inflační tlaky ve Švýcarsku . U menších měn G-10 bude „utahovací vrchol“, který předpovídáme ve 1,1300. čtvrtletí, pravděpodobně nepříznivý pro méně likvidní měny. Pokud jde o Antipodes - AUD a NZD - jsme zvědaví, zda pár AUD / NZD bude schopen prorazit víceleté rozmezí XNUMX, ve kterém se drží více než sedm let, vzhledem k masivnímu portfoliu surovin Austrálie a jejímu novému postavení jako země s přebytkem běžného účtu, zatímco Nový Zéland je závislý na dovozu energie. Nový Zéland také rychle zvýšil sazby, a proto bude pravděpodobně v čele zemí, kde dojde ke zpomalení a možné pauze ve zvyšování sazeb.

V Evropě bude muset Norsko do určité míry sehrát roli v evropském hnutí za omezení cen energií poté, co země výrazně těží z prudce rostoucích cen, zejména zemního plynu. Švédská koruna se zdá levná, ale možná bude muset klesnout, aby se její výhled trvale zlepšil vzhledem k její historii jako jedné z měn citlivějších na ekonomický výhled a ochotu riskovat.