– tato kryptoměna se v roce 2024 zdražila 20krát")

fondy zaznamenávají největší denní odliv prostředků v historii")

Credit Suisse – další Lehman Brothers nebo falešný poplach?

Na trhy padl bledý strach. Credit Suisse, švýcarská banka s dlouhou historií, má potíže. Je to další Lehman Brothers, nebo jen obyčejná mediální panika? Rozhodli jsme se blíže podívat na čísla, důvody a skutečné, bez paniky, možné scénáře. Abychom problematice porozuměli do hloubky, začněme však od základů.

Banky jsou zajímavé podniky. I jejich účetnictví je zcela odlišné od „běžných“ firem. co víc, banky hrají velmi důležitou roli, kterou je správná alokace kapitálu v ekonomice. Bez úvěrů by firmy i běžní občané jen těžko realizovali všechny své plány. Banky hrají roli štafety od těch, kteří mají příliš velký kapitál, k těm, kteří jej potřebují. V průběhu let se specializovali na své výklenky. Některé z nich se soustředily pouze na obsluhu individuálních klientů, jiné se raději zaměřily na obsluhu podniku nebo investiční činnosti. Vzhledem k tomu, že banky fungují v systému částečných rezerv, mohou fungovat v mnohem větším měřítku, než potenciálně umožňují akumulované vklady.

U investičních aktivit umožňují sofistikované modely řízení rizik bankám obchodovat mnohem agresivněji, než si běžný individuální investor může dovolit. Vysoce zadlužené banky jsou proto v turbulencích na trhu „křehké“. V bankovním sektoru zároveň existuje silné síťové riziko, což znamená, že i „zdravé“ finanční instituce mohou být „infikovány“ „nemocnými“ bankami utápěnými v problémech s likviditou.. Riziko protistrany existuje také v investičním sektoru. To je důležité zejména na OTC trhu, kde existuje riziko, že partner nesplní své závazky a zisková transakce se ukáže jako bezcenná. Z těchto důvodů centrální banky bedlivě sledují stav bank, které jsou kritické pro národní nebo regionální ekonomiku. Velmi často to byly centrální banky, které byly tzv "Věřitel poslední instance"kteří zachránili finanční sektor před útlakem. V posledních dnech se rozšířily fámy o zhoršujícím se finančním zdraví Credit Suisse. Jde o důležitou informaci, protože banka disponuje aktivy v hodnotě více než 727 miliard švýcarských franků.

V dnešním článku si krátce představíme historii a obchodní model jedné z nejvýznamnějších evropských bank. Zveme vás ke čtení!

Příběh Credit Suisse

Historie banky sahá až do 5. července 1856, kdy Alfred Escher, který byl slavným obchodníkem a politikem, vytvořil Schweizerische Kreditanstalt (SKA). Důvodem pro založení banky byla touha vytvořit instituci, která by měla financovat rozvoj železnic ve Švýcarsku. Cílem bylo vyhnout se financování rozvoje železnic prostřednictvím francouzských bank, které požadovaly větší kontrolu nad železničním systémem. Schweizerische Kreditanstalt byl vytvořen podle francouzského protějšku - Credit Mobilier - který financoval francouzskou železnici. Činnost švýcarské banky však byla mnohem konzervativnější, neboť SKA se zaměřovala na krátkodobé a střednědobé úvěry. V prvním roce fungování banka vygenerovala až čtvrtinu tržeb díky švýcarské severovýchodní železnici, kterou vybudovala společnost Nordostbahn, kterou vlastní Alfred Escher. O 14 let později, v roce 1870, banka otevřela své první zahraniční zastoupení – v New Yorku. Banka se v té době nerozvíjela prostřednictvím sítě poboček, protože se nezabývala retailovým bankovnictvím. Credit Suisse sehrála velmi důležitou roli ve financování hospodářského rozvoje Švýcarska. Kromě železničního systému se staral i o financování rozvoje elektrické sítě.

PŘEČTĚTE POTŘEBNÉ: SMI 20 - Jak investovat do švýcarských blue chip společností? [Průvodce]

Banka se rozvíjela i v dalších oblastech financí, získávání, financování nebo otevírání pojistitelů v Německu, Belgii a Švýcarsku. SKA byla spoluzakladatelem společností jako Swiss RE, Swiss Life a Schweiz. Byly také nakoupeny podíly v různých podnicích souvisejících se surovinami a zemědělskými trhy. Podniky nebyly vždy úspěšné. Stalo se tak v roce 1886, kdy banka poprvé ve své historii zaznamenala ztrátu. Důvodem byly neúspěšné investice do „startupů devatenáctého století“, surovin, zemědělských a obchodních společností. Projekty, do kterých banka investovala, se dnes zdají být skutečně nestandardní, v XNUMX. století banka založila vlastní cukrovar.

Na počátku 1905. století se banka rozhodla rozšířit své působení o poskytování služeb individuálním klientům. Zaměřil se na klienty střední a vyšší třídy. Zabýval se vedením spořicích účtů, směnárnou a přijímáním vkladů. V roce XNUMX otevřel první pobočku mimo Curych. Byla vybrána Basilej.

Dynamický vývoj a akvizice: 1914 - 2006

První světová válka znamenala, že banka získala nové zákazníky díky restrukturalizaci, hledání překlenovacího financování nebo vstupům do podniků postižených válkou. V šílených dvacátých letech však banka dynamicky rostla Velká deprese přiměla banka snížit dividendy a snížit platy svých zaměstnanců. Během druhé světové války skončilo na švýcarských účtech mnoho majetku, který němečtí nacisté ukradli svým obětem.

V poválečném období došlo k dalšímu rozvoji banky, a to i prostřednictvím akvizic. V roce 1978 banka založila společný podnik s First Boston zabývající se investičním bankovnictvím. V roce 1988, SKA získala více než 40% First Boston. Následně, v důsledku odkoupení zbývajících akcií společnosti, se First Boston stala soukromou společností. V polovině 90. let působila investiční aktivita pod názvem CSFB (Credit Suisse First Boston).

Na konci 1997. století banka pokračovala v akviziční politice převzetím jedné z nejstarších bank ve Švýcarsku – Bank Leu. V roce 9 se Credit Suisse sloučila s pojišťovnou Winterhur Group. Po 8 letech prodala Credit Suisse své akcie francouzské pojišťovně Axa za přibližně XNUMX miliard EUR.

Reputaci banky však nejednou poškodily daňové skandály. Ještě před krizí byla banka pokutována americkými úřady za porušení amerických sankcí vůči Íránu a několika dalším zemím. Banka musela zaplatit pokutu přes 500 milionů dolarů.

Credit Suisse po krizi rizikových hypoték

Na rozdíl od mnoha evropských bank se švýcarská instituce nemusela spoléhat na vládní pomoc, aby mohla pokračovat ve své činnosti. To neznamená, že banka během krize neprohrála. V roce 2008 společnost vytvořila čistou ztrátu 8,2 miliardy švýcarských franků. Banka zahájila restrukturalizaci svých aktiv prodejem nebo uzavřením mnoha nelikvidních pákových a strukturovaných produktů se ztrátou.

Credit Suisse, přestože krizí prošla celkem spořádaně, byla stále hrdinou četných skandálů. Bylo to tak v roce 2009, kdy to vyšlo banka pomohla americkým občanům vyhnout se placení daní. Případ skončil v roce 2011 rozsudkem pro 4 zaměstnance Credit Suisse. V roce 2012 to zjistil německý dohled banka nabídla bohatým německým zákazníkům možnost koupit si pojištění v bermudské společnosti (ve vlastnictví Credit Suisse), abyste získali nezdaněný zisk. Následující roky přinesly nové tresty uvalené na tuto instituci.

Banka měla také problémy s pověstí související s investičním trhem. Společnost oznámila, že v roce 2021 odepsala 4,4 miliardy švýcarských franků kvůli krachu společnosti Archegos Capital Management. Bill Hwang, který řídil Archegos, neučinil vklady, aby pokryl některé ztráty generované fondem. Ztráta způsobila, že banka odvolala ředitele odboru rizik.

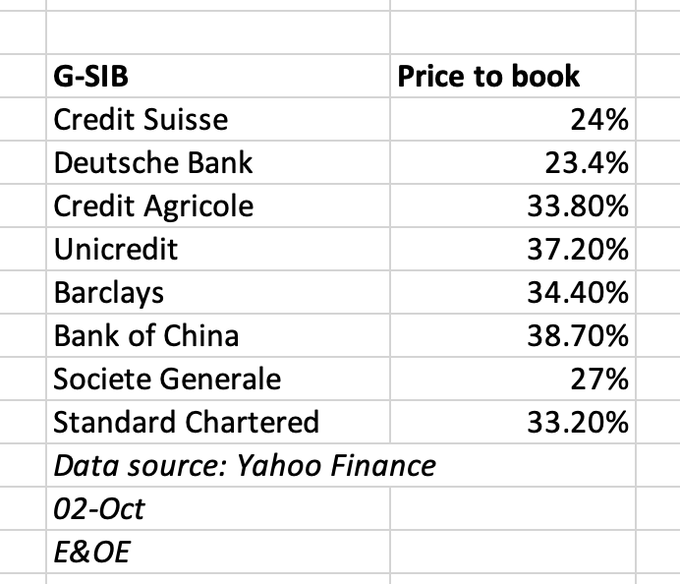

Problémy banky vyústily ve slabou cenu akcií. Credit Suisse se aktuálně obchoduje pod svým minimem z roku 2008. Na přelomu září a října se stále častěji ozývaly hlasy o potenciálních problémech banky s likviditou. Novináři a analytici začali analyzovat chování 5leté CDS na dluh. V současnosti jsou tyto CDS na úrovni hypoteční krize. Ocenění banky vypočtené jako C/WK (cena k účetní hodnotě) je navíc velmi nízké. To znamená, že trh oceňuje dolar vlastního kapitálu na 25 centů.

Zdroj: Alasdair Macleod

Fámy byly způsobeny prohlášením generálního ředitele Ulricha Koernera. Ředitel se snažil investory uklidnit informací, že banku čeká dlouhá restrukturalizace, ale finanční situace banky je stabilní. Proslýchá se, že 27. října představí novou strategii ozdravení banky. Později v tomto článku se podíváme na to, co přesně Credit Suisse dělá.

Provozní činnost Credit Suisse

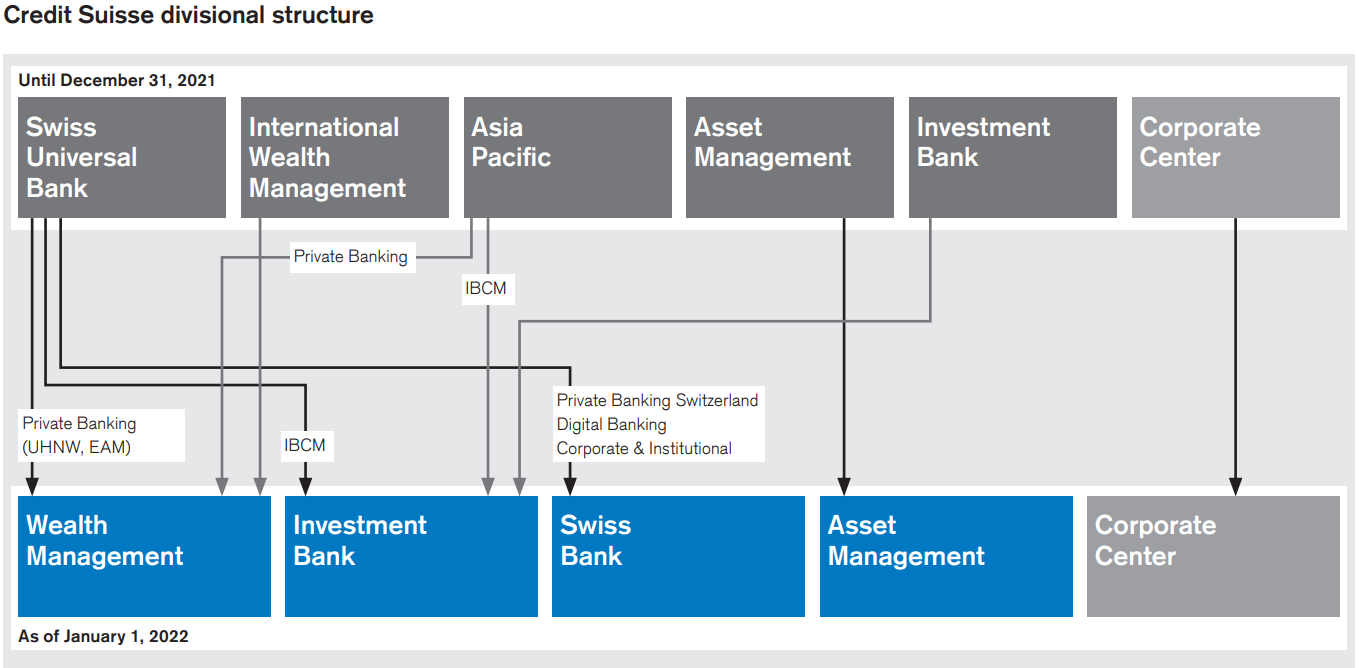

Credit Suisse je univerzální banka. Zabývá se jak obchodními aktivitami pro retailové klienty, tak investicemi a řízením kapitálu. Podnikání Credit Suisse je rozděleno do 4 hlavních obchodních segmentů. Tyto jsou:

- Správa bohatství

- Investiční banka

- Švýcarská banka

- Asset Management

Zdroj: Výroční zpráva Credit Suisse (2021)

Segment Wealth Management vznikl v důsledku sloučení zahraničního oddělení WM se segmentem zákazníků UHNW (Ultra High Net Worth), který byl doposud zahrnut do segmentu Swiss Universal Bank. Kromě toho bylo oddělení privátního bankovnictví v Asii a Tichomoří převedeno na Wealth Management. Taková změna struktury umožňuje investorům lépe sledovat ziskovost tohoto segmentu. Ve své účetní závěrce za rok 2021 banka oznámila, že hodlá restrukturalizovat své operace. Restrukturalizace má spočívat v uzavření operací na nejméně perspektivních trzích a zaměření na nejperspektivnější trhy UHNW.

Činnost investičního bankovnictví se zaměřuje na kapitálový trh. Tam se zabývá poradenskou a investiční činností. Segment IB vznikl sloučením oddělení investiční banky s odděleními IBCM (Investment Banking & Capital Markets) ve švýcarské bance a regionu Asie-Pacifik. Na začátku roku 2022 banka oznámila, že se hodlá nadále rozvíjet v segmentu sekuritizovaných produktů a pákového financování.

Dalším segmentem vyplývajícím z reorganizace byla „Swiss Bank“. Segment zahrnuje bankovnictví pro klienty HNW (High Net Worth) a segment retailových, institucionálních a korporátních klientů. Banka hodlá rozvíjet aktivity spojené s elektronickým bankovnictvím.

Jediným segmentem, který nebyl reorganizován, je správa aktiv. Credit Suisse hodlá rozšířit své působení na nejslibnějších evropských a asijsko-pacifických trzích.

V důsledku vytvoření globálních segmentů Wealth Management a investičního bankovnictví bylo nutné integrovat rozptýlené oddělení SRI (Sustainability, Research & Investment Solutions) do globální divize s názvem IS&P (Investment Solutions & Products).

Aktivity globálních segmentů byly rozděleny do čtyř regionů:

- Švýcarsko;

- EMEA (Evropa, Střední východ a Afrika);

- Asie-Pacifik;

- Amerika (Severní, Střední a Jižní).

Jako perspektivní se pro banku jeví zejména asijsko-pacifický region, kde je největší potenciál spojen s dynamicky se rozvíjející pevninskou Čínou. Kromě toho má Credit Suisse v úmyslu rozvíjet svá centra v Singapuru a Hongkongu.

Na začátku roku 2022 banka oznámila plány:

- Snížit kapitál v investičním bankovnictví o 3 miliardy USD do konce roku 2022. Uspořený kapitál měl být investován do segmentů Wealth Management, Swiss Bank a Asset Management.

- Očekává se, že Credit Suisse Group dosáhne do roku 10 více než 10% návratnosti hmotného kapitálu až 2024%.

- Do roku 2024 má banka dosáhnout poměru CET1 ve výši 14 % (počítáno před reformou Basel III)

- Poskytnout přibližně 25 % čistého zisku za rok 2022 akcionářům.

Shrnutí výsledků za 2022. čtvrtletí XNUMX

Další analýza banky nemá smysl bez ověření, jak vypadá provozní činnost banky. V další části článku si krátce představíme hospodářské výsledky banky.

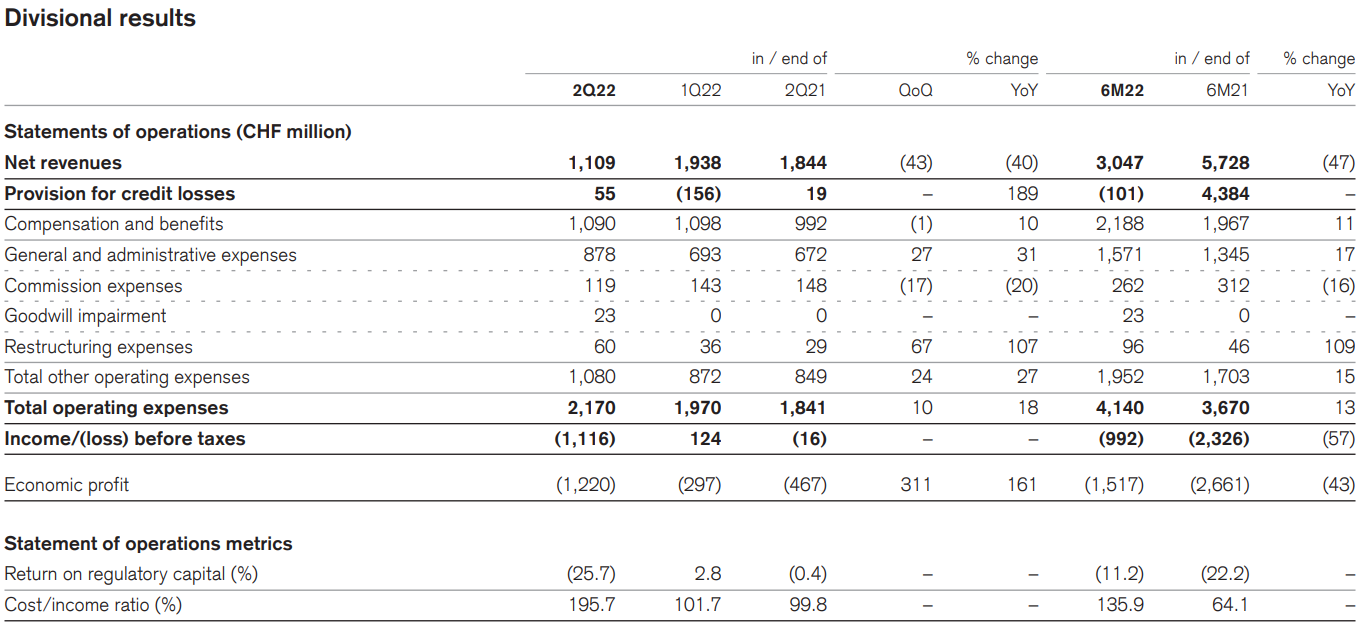

Segment správy majetku

Ve 2022. čtvrtletí 96 vygeneroval segment Wealth Management hrubou ztrátu 2021 milionů franků. Pro srovnání, ve 770. čtvrtletí 34 činil hrubý zisk 18 milionů švýcarských franků. Důvodem horšího hrubého zisku byly klesající výnosy a nepružná struktura nákladů. Došlo k poklesu výnosů o XNUMX % r/r a nárůstu provozních nákladů o XNUMX %. Nejvíce vzrostly náklady na správu a řízení.

Zdroj: Výroční zpráva za rok 2021

Pokles tržeb byl způsoben horšími transakčními výnosy a výnosy na základě výkonu, které během roku klesly o 11 %. Výnosy z poplatků a provizí se meziročně snížily přibližně o 14 %. Ztráty z těchto dvou zdrojů byly částečně pokryty 4% nárůstem úrokových výnosů. K poklesu výnosů ze segmentu WM nejvíce přispěly ostatní výnosy. Ve 2022. čtvrtletí 178 činily příjmy -367 milionů franků ve srovnání s +2021 miliony franků v tržbách ve 2022. čtvrtletí 168. Důvodem byla investice do skupiny Allfunds. Ve 317. čtvrtletí XNUMX činila ztráta na investicích do Allfunds XNUMX milionů CHF, zatímco o rok dříve byl zisk XNUMX milionů CHF.

Přestože tento segment činnosti není příliš ziskový, nevytváří žádné riziko pro další existenci banky. Aktiva pod správou v tomto segmentu dosáhla na konci druhého čtvrtletí 2022 výše 661,5 miliardy CHF. Téměř polovina z nich byla denominována v amerických dolarech.

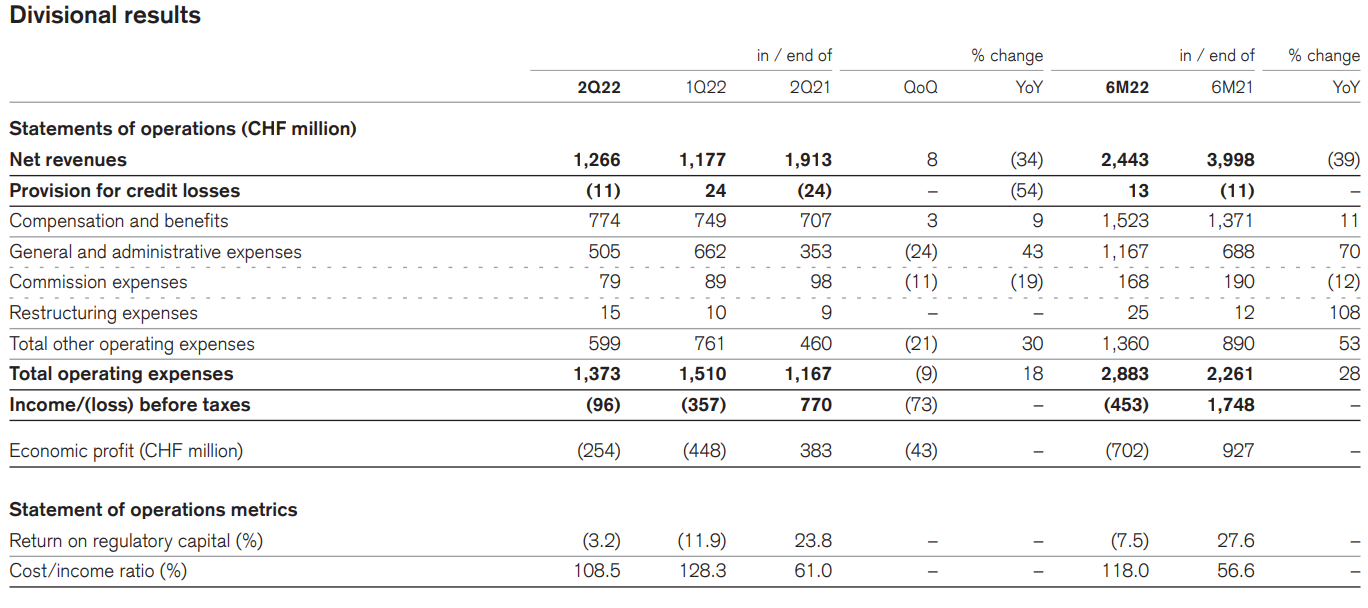

Segment investičního bankovnictví (IB)

Ve 2022. čtvrtletí 1 vygeneroval segment IB hrubou ztrátu ve výši 116 2021 milionů CHF. Ve 16. čtvrtletí 40 činila hrubá ztráta 18 milionů švýcarských franků. Důvodem horšího hrubého zisku byly klesající tržby a rostoucí provozní náklady. Došlo k poklesu výnosů o 31 % r/r a nárůstu provozních nákladů o XNUMX %. Nejvíce vzrostly náklady na správu a řízení (+ XNUMX % r/r).

Zdroj: Výroční zpráva za rok 2021

Výrazný pokles výnosů byl způsoben drastickou kontrakcí segmentu kapitálových trhů (CM). Tržby CM ve 2022. čtvrtletí 38 dosáhly 913 milionů CHF. O rok dříve činil tento výnos 235 milionů CHF. Důvodem poklesu tržeb byly nižší poplatky a ztráta 2021 milionů franků související s oceněním produktů s pákovým efektem podle tržní hodnoty. Pokles výnosů byl kompenzován zlepšenými výnosy v segmentu prodeje a obchodování akcií (ES&T). Důvodem lepší výkonnosti segmentu ES&T byla jednorázová událost ve 493. čtvrtletí 29, kterou byla ztráta v Archegos, která činila XNUMX milionů CHF. Bez zahrnutí dopadu jednorázové události tržby ES&T klesly o XNUMX %.

Investiční bankovnictví je pro společnost velmi problematické. Důvodem jsou nejen vykázané ztráty, ale také potenciál generovat další ztráty. Problém je ale v tom, že je těžké odhadnout, jak velké mohou být ztráty, pokud se negativní scénář naplní.

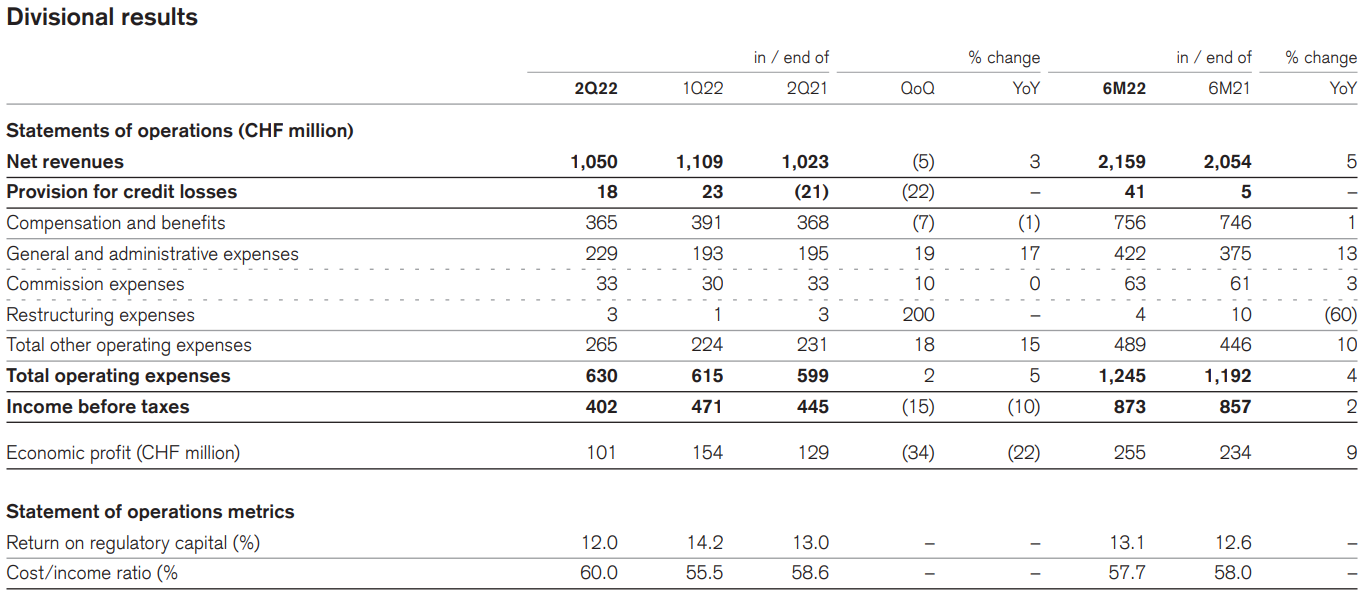

Segment švýcarské banky

Ve 2022. čtvrtletí 402 segment Swiss Bank vytvořil hrubý zisk 445 milionů franků. O rok dříve činil hrubý zisk 5 milionů švýcarských franků. Důvodem horšího hrubého zisku byl rychlejší nárůst provozních nákladů (+ 3 % r/r) než výnosů (+ 17 % r/r). Nejvíce vzrostly náklady na správu a řízení, které meziročně vzrostly o XNUMX %.

Zdroj: Výroční zpráva za rok 2021

Segment švýcarských bank má velmi zdravé základy. Ve 2022. čtvrtletí 595 vzrostly tržby segmentu ve všech produktových kategoriích. Úrokové výnosy činily 3 milionů CHF. 334% nárůst v tomto segmentu byl důsledkem zvýšení úrokové marže a stabilní úrovně vkladů. To více než pokrylo nižší výnosy z treasury produktů. Výnosy z poplatků a provizí dosáhly výše 3 milionů CHF, což znamená nárůst o XNUMX % r/r. Důvodem nárůstu byly vyšší výnosy ze Swisscard a vyšší poplatky z úvěrových aktivit.

Tento segment činnosti je ziskový a nepředstavuje další existenci banky. Činnosti půjčování, vybírání vkladů a obchodování generují 12 % ARRC (Adjusted Return on Regulatory Capital). To znamená, že stále existuje prostor pro zlepšení ziskovosti bankovních operací. Aktiva spravovaná v tomto segmentu činila 544,5 miliardy CHF.

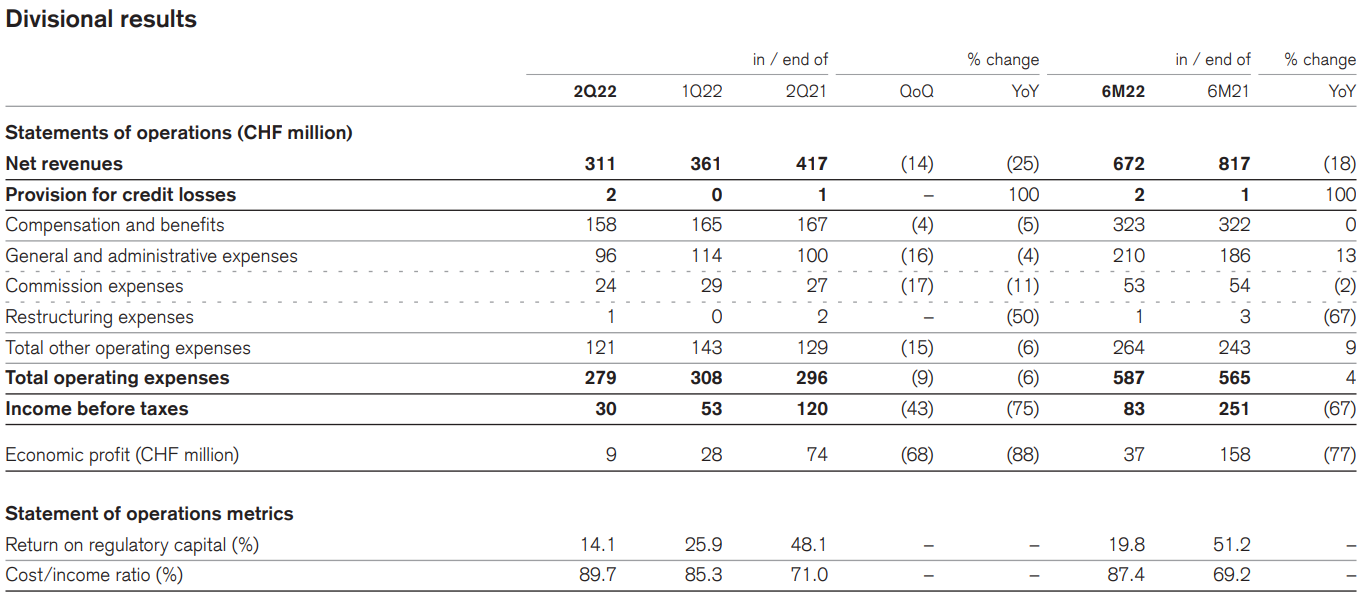

Segment správy aktiv

Ve 2022. čtvrtletí 30 segment Swiss Bank vygeneroval hrubý zisk 2021 milionů franků. Pro srovnání, ve 120. čtvrtletí 25 činil hrubý zisk 6 milionů švýcarských franků. Důvodem horšího hrubého zisku byl výrazný pokles tržeb, který činil 75 %. Pokles provozních nákladů o XNUMX % r/r nepomohl. Díky provozní páce se hrubý zisk meziročně snížil o -XNUMX %.

Zdroj: Výroční zpráva za rok 2021

Důvodem tak velkého poklesu tržeb bylo drastické snížení provize z efektů správy (výkonnostní poplatek). Výnosy segmentu klesly ze 79 milionů CHF na pouhých 5 milionů CHF. Výnosy z poplatků za správu a zisky z partnerství a investic poklesly o 9 %. Pokles hrubého zisku způsobil, že sazba ARRC v průběhu roku klesla ze 49,1 % na 14,6 %. Aktiva ve správě na konci 2022. čtvrtletí 427 činila XNUMX miliard CHF.

Tento segment činnosti je ziskový a nepředstavuje další existenci banky. Přestože je segment v normální době velmi ziskový, jeho dopad na celou banku je velmi malý. Další analýza banky se proto zaměří na investiční aktivity banky.

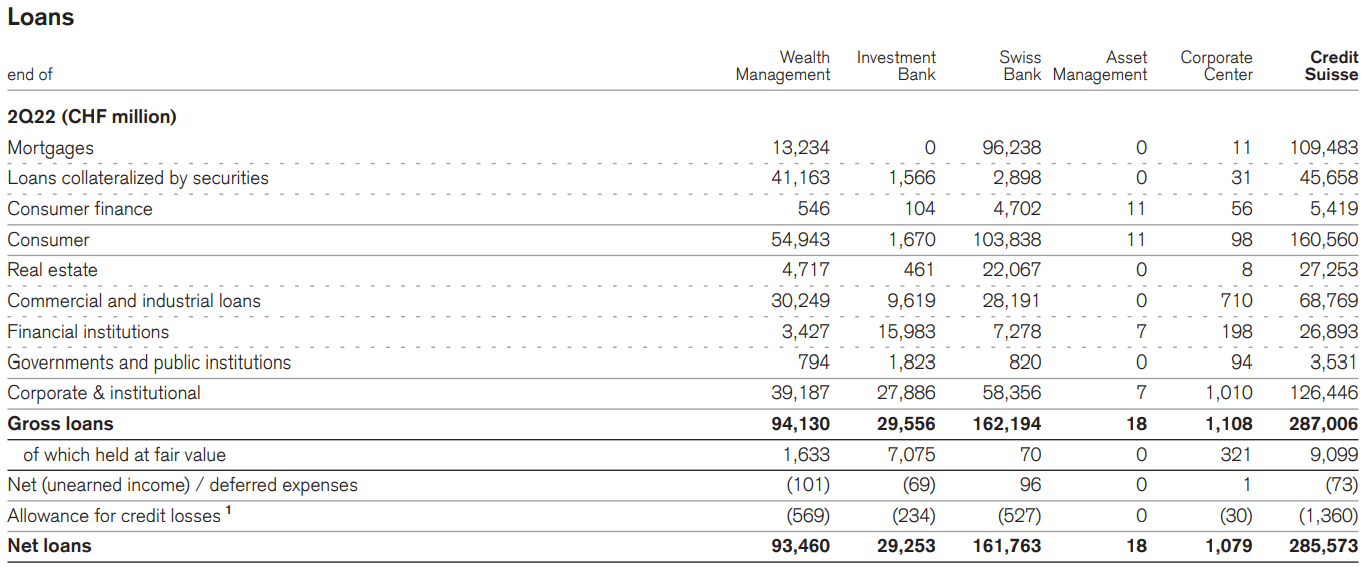

Portfolio půjček

Na konci druhého čtvrtletí 2022 měla banka úvěry ve výši 287 miliard franků. Makroekonomické prostředí není příznivé pro zlepšení kvality portfolia. Rostoucí inflace tažená cenou uhlovodíků a potravin donutila evropské centrální banky zvýšit úrokové sazby. To zase zvyšuje úrokové náklady pro podniky s půjčkami s proměnlivou sazbou. Růst životních nákladů navíc vytváří tlak na rozpočty domácností, což snižuje úroveň spotřeby. Prostředí vysoké inflace, klesající ekonomické aktivity a zpřísňování měnové politiky je přímou cestou k recesi. To znamená, že by se mělo zhoršit úvěrové portfolio, což zhorší kapitálové rezervy banky.

Zdroj: Výroční zpráva za rok 2021

Při pohledu na úvěrové portfolio je zřejmé, že dominantní jsou úvěry domácnostem (160,6 mld. CHF). Až 109,5 miliardy CHF jsou hypoteční úvěry a 45,7 miliardy CHF jsou úvěry zajištěné cennými papíry. Úvěrové portfolio pro C&I (Corporate & Institutional) dosahuje 126,5 miliardy CHF. Za zmínku stojí, že z půjček ve výši 287 miliard CHF tvoří přibližně 247,8 miliard CHF půjčky a úvěry zajištěné (např. nemovitosti, akcie).

Credit Suisse vykázala ve 2022. čtvrtletí 3,08 znehodnocené úvěry ve výši 50 miliardy CHF, což je nárůst o XNUMX milionů CHF ve srovnání s předchozím čtvrtletím. Jak je vidět, samotné úvěrové portfolio se nijak rapidně nezhoršuje. Zatímco data jsou prezentována spolehlivě, samotné úvěrové portfolio se za posledních šest měsíců výrazně nezhoršilo.

Credit Suisse je uznávána jako SIFI (systémově důležitá finanční instituce). To znamená, že jeho kolaps ohrožuje stabilitu globálního finančního systému.

CLO, VIE - stojí za zapamatování

Jak je vidět výše, problém banky nesouvisí s toxickými úvěry nebo aktivitami v oblasti správy aktiv. Problémem je investiční aktivita banky. Bohužel je obtížné odhadnout riziko generované investiční činností (na vlastní účet).

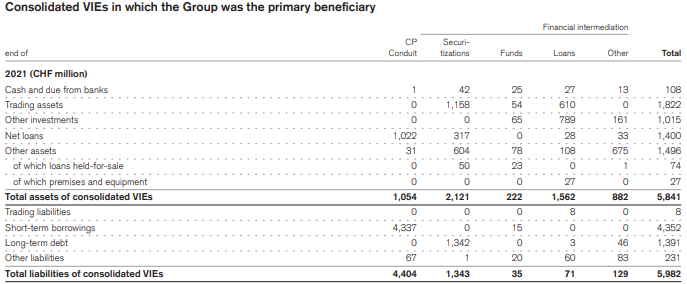

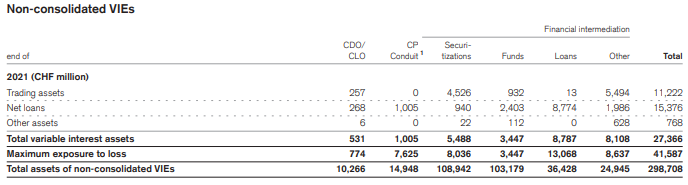

Ve zprávě za rok 2021 Credit Suisse zmínila, že „jako běžnou součást podnikání skupina [tj. Credit Suisse] se zapojuje do různých transakcí, které zahrnují VIE (subjekty s variabilním zájmem) a jsou seskupeny do 3 kategorií: CDO / CLO, CP a finanční zprostředkování. Credit Suisse se o tom později v tomto odstavci zmínila "VIE může být sponzorován Skupinou nebo externími dodavateli".

Zdroj: Výroční zpráva za rok 2021

VIE jsou speciální účelové nástroje, které se často používají pro činnosti sekuritizace aktiv. Takový subjekt sekuritizuje některá aktiva (např. půjčky) a hledá subjekty ochotné do nich investovat. Někdy banky poskytují financování takovým subjektům nebo vstupují do obchodu na trhu s deriváty. Jak je vidět na obrázku níže, závazky související s CDO / CLO a CP (Commercial Paper) činí celkem 8,4 miliard CHF (současná kapitalizace je 10 miliard CHF). Pokud se však vezme v úvahu maximální ztráta (včetně záruk, derivátů atd.), roste na 41,6 miliardy CHF. To samozřejmě neznamená, že taková částka je pro banku pravděpodobnou ztrátou. Část této expozice je jistě zajištěna, jak o tom banka informuje ve vysvětlivce.

Zdroj: Výroční zpráva za rok 2021

Co jsou CDO a CLO? Toto jsou zkratky pro: Zajištěný dluhový závazek oraz Závazek zajištěného úvěru. Credit Suisse nakupuje dluh za účelem jeho sekuritizace (přeměny na cenné papíry). Tyto půjčky jsou poté prodány VIE, které tvoří CDO / CLO. VIE pak tyto nástroje prodá investorům nebo je ponechá ve své vlastní rozvaze. Credit Suisse se podílí jak na vytváření CDO založených na fyzických aktivech (úvěry), tak na syntetických CDO / CLO (na základě referenčního portfolia aktiv, bez fyzické replikace). V případě syntetických CDO / CLO je banka často účastníkem transakcí s deriváty.

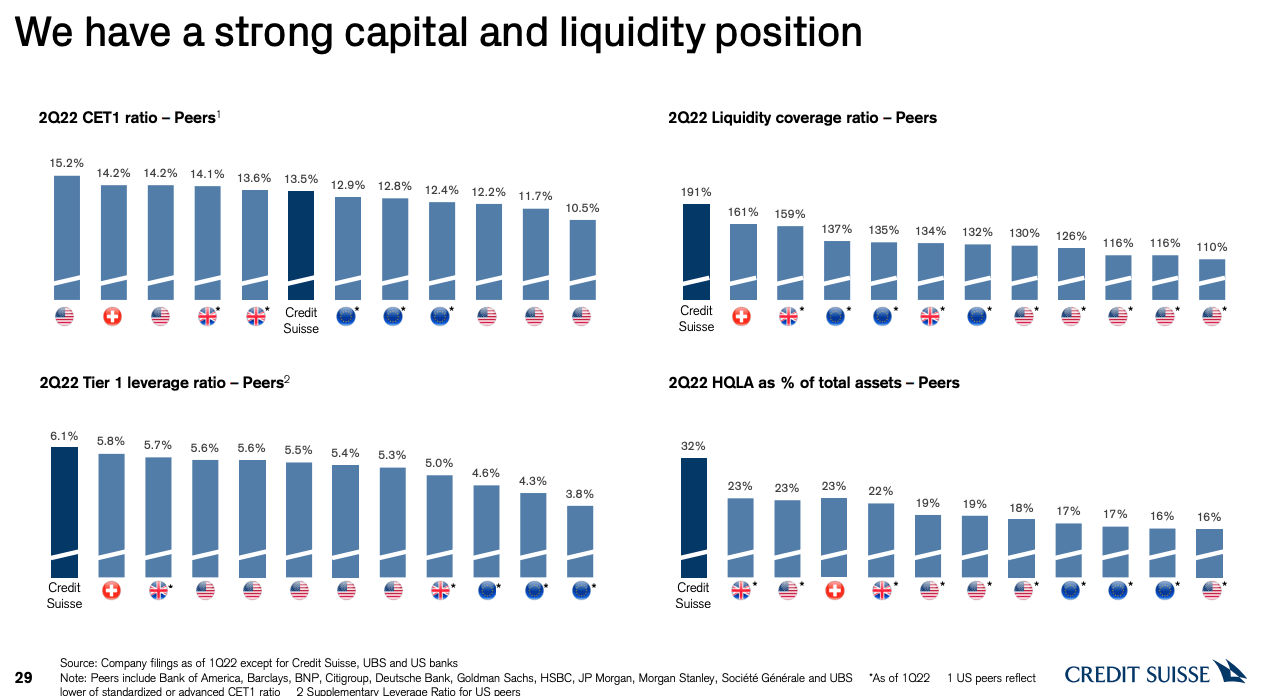

Problémy s likviditou Credit Suisse

Přestože je banka vystavena vysokému riziku souvisejícímu s aktivy CDO / CLO a růstem nesplácených úvěrů (NPL), má Credit Suisse velmi silnou kapitálovou pozici. To lze vidět z ukazatelů jako CET 1 nebo Tier 1. Minimální poměr CET1 pro Credit Suisse je 10,5 %. Banka jej zase vlastní na úrovni 13,5 %. To znamená, že Credit Suisse má rezervu likvidity. LCR vypadá ještě lépe (Poměr krytí likvidity), což je téměř dvojnásobek jeho minimální hodnoty – 100 %.

Zdroj: Prezentace Credit Suisse

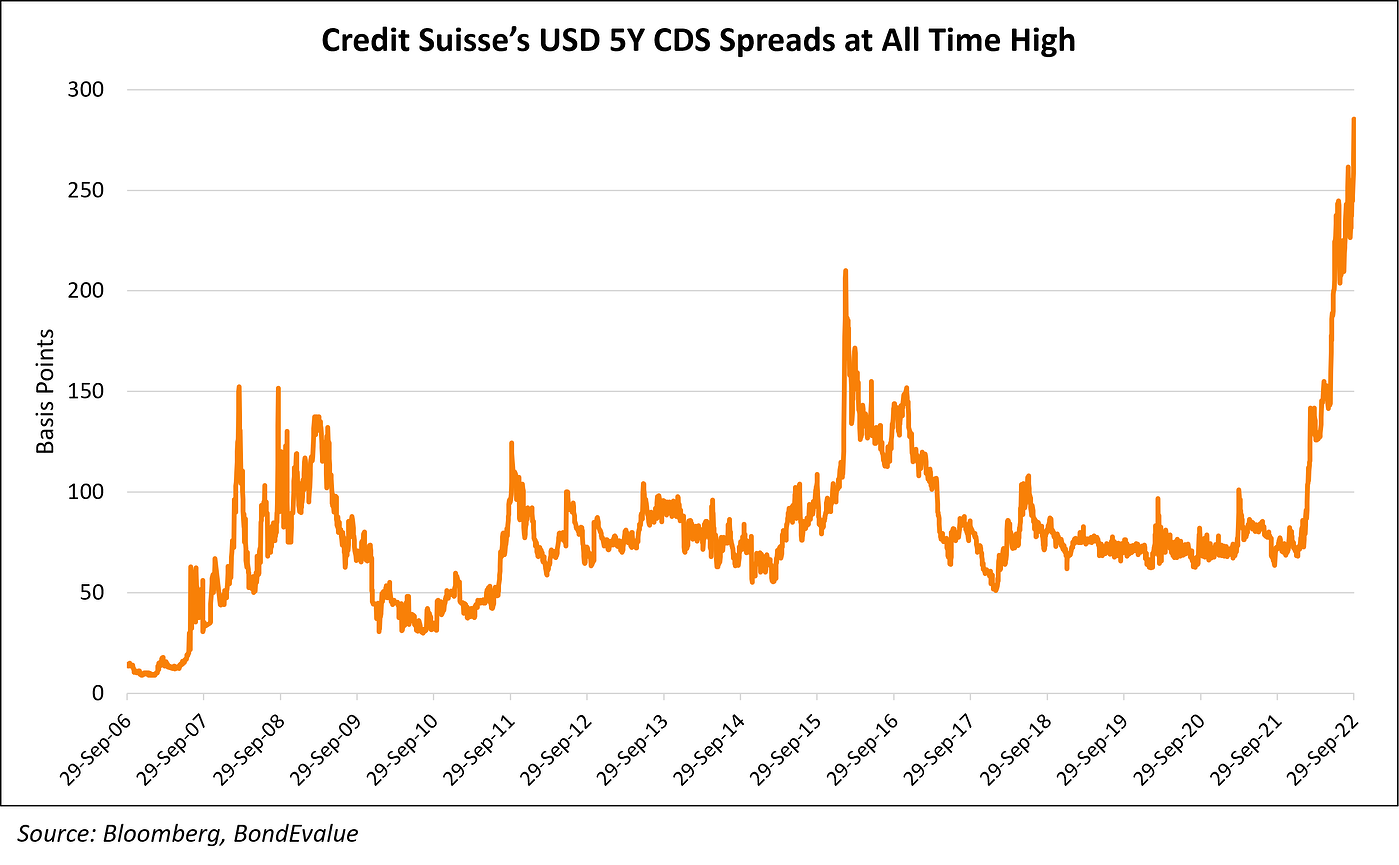

Trh se samozřejmě obává, že bude nutné společnost rekapitalizovat několika miliardami franků. Obavy o platební schopnost banky jsou patrné z 5letého CDS Credit Suisse.

Zdroj: BondEvalue

Je Credit Suisse druhou Lehman Brothers?

Credit Suisse má v poslední době velké problémy. Krachy hedgeového fondu Archegos a britské finanční firmy Greensill stály banku několik miliard dolarů. Kromě toho banka nedávno zaplatila odhadem 450 milionů dolarů na pokutách souvisejících s korupčním skandálem v Mosambiku.

Banka má navíc vážný problém s investičním odvětvím své činnosti. Zatímco retailové a komerční bankovnictví je ziskové a správa kapitálu je velmi zisková, investiční bankovnictví vyžaduje restrukturalizaci. Proslýchá se, že bude vytvořena „špatná banka“, která se ujme správy nesplácených úvěrů a málo likvidních aktiv. Samotná restrukturalizace investiční činnosti není jednoduchá. To vyžaduje prodej nelikvidních aktiv s co nejmenší ztrátou a nalezení lidí ochotných převzít portfolio derivátů (swapy, CIRS, futures, opce atd.). Je to velmi dlouhý a nákladný proces.

Těžko říct, jaká je kvalita aktiv vedených ve VIE a jak vypadá investiční portfolio. Deutsche Bank však byla v roce 2016 v podobně složité situaci. Její restrukturalizace trvá asi 6 let a zatím se pro akcionáře nepromítla do vysokého růstu. Credit Suisse se může vydat podobnou cestou. Pravděpodobnost, že Credit Suisse bude „druhý Lehman“, je samozřejmě malá, ale nenulová. V současné době má švýcarská banka silnou kapitálovou pozici a ta šance je vždy Švýcarská centrální banka (SNB) realizovat záchranný plán pro švýcarský kapitálový systém.

Souhrn

Credit Suisse čelí náročné restrukturalizaci svého investičního bankovnictví. Není to jednoduchý a rychlý proces. Proslýchá se, že banka bude muset získat kapitál ve výši 4 miliard dolarů nebo vytvořit „špatnou banku“, aby mohla spravovat toxická aktiva. Při kapitalizaci 10 miliard dolarů může být velká emise akcií problémem a vyvíjet tlak na další pokles ceny akcií. Investoři si také musí být vědomi rizika zředění. Dalším problémem je, že bance stále hrozí sankce, které Credit Suisse pravidelně dostává. Problémy švýcarské banky se některým novinářům zdají podobné jako problémy Lehman Brothers. Podobná obvinění se však v případě již několik let objevují znovu a znovu Deutsche Bank. Německý protějšek již několik let provádí bolestivou restrukturalizaci. Banka se nezhroutila, ale ani neposkytla svým akcionářům vysokou návratnost.

Nechte odpověď