fondy zaznamenávají největší denní odliv prostředků v historii")

Energetická krize by mohla z akcií v tomto sektoru udělat vítěze století

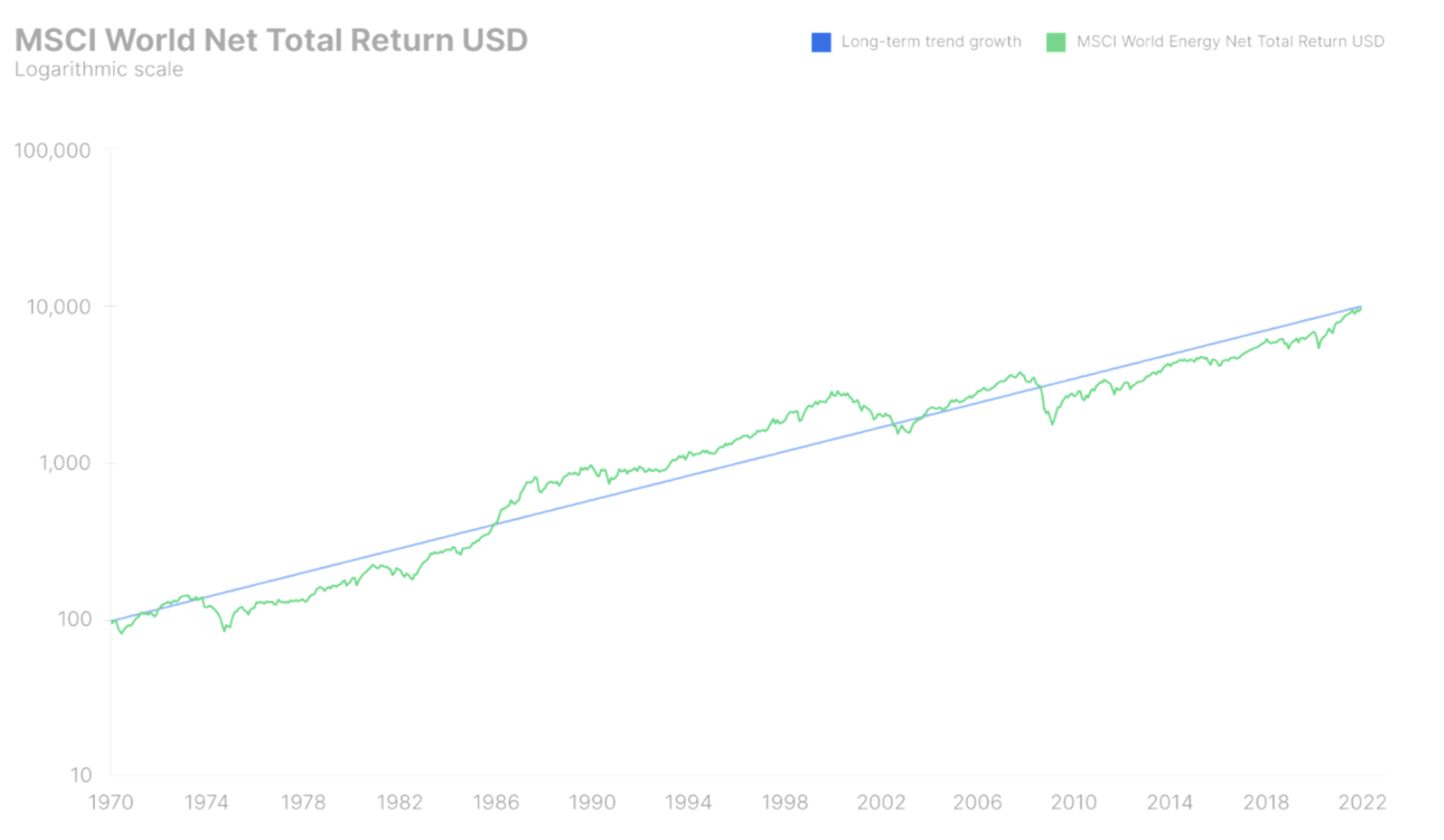

Akcie zakončily rok 2021 se ziskem 23,3 % na indexu vyjádřeném v USD Svět MSCIprodloužení série začalo v roce 2020 se ziskem 14,3 %. Ačkoli jsou tyto výnosy mnohem vyšší než dlouhodobé výnosy akcií, index MSCI World se od počátku 1970. let 4,7. století drží pod dlouhodobou trendovou linií a riziková prémie pro americké akcie se nyní odhaduje na 6,4 %. Pokud k tomu připočteme aktuální výnos XNUMXletých amerických dluhopisů, bude očekávaný výnos z amerických akcií činit XNUMX %. I když si nemyslíme, že by akciový trh obecně byl z hlediska úrokových sazeb nadhodnocený, rozhodně na tomto trhu existují spekulativní mezery, které vykazují tendenci k bublině. Tyto mezery se za poslední tři měsíce prudce zúžily kvůli očekáváním zvýšení úrokových sazeb.

V loňském roce se globální energetická krize vyvíjela pomalým tempem, na konci roku explodovala v rukou Asie a Evropy a evropské futures kontrakty na zemní plyn z května 2020 vzrostly o 2 381 %. Vyšší ceny energií – téma čtvrtletních předpovědí Saxo – jsou daní pro spotřebitele a podniky. Mohou tlačit nahoru spotřebitelské ceny a snižovat marže prostřednictvím vyšších přímých provozních nákladů a sekundárních inflačních tlaků, které ovlivňují průmyslová odvětví odlišně. Mohou také způsobit zvýšení úrokových sazeb přímým zvýšením diskontní sazby pro budoucí volné peněžní toky, a tím snížením ocenění akcií. Existuje mnoho důvodů, proč to předpokládat ceny energií zůstanou v dohledné době vysoké kvůli nedostatečným investicím, ESG a zelenému přechodu. To povzbudí investory, aby získali expozici v celém energetickém sektoru, aby vyvážili svá portfolia příliš velkým množstvím technologií a růstových akcií.

Role energetického sektoru na akciových trzích se stala irelevantní

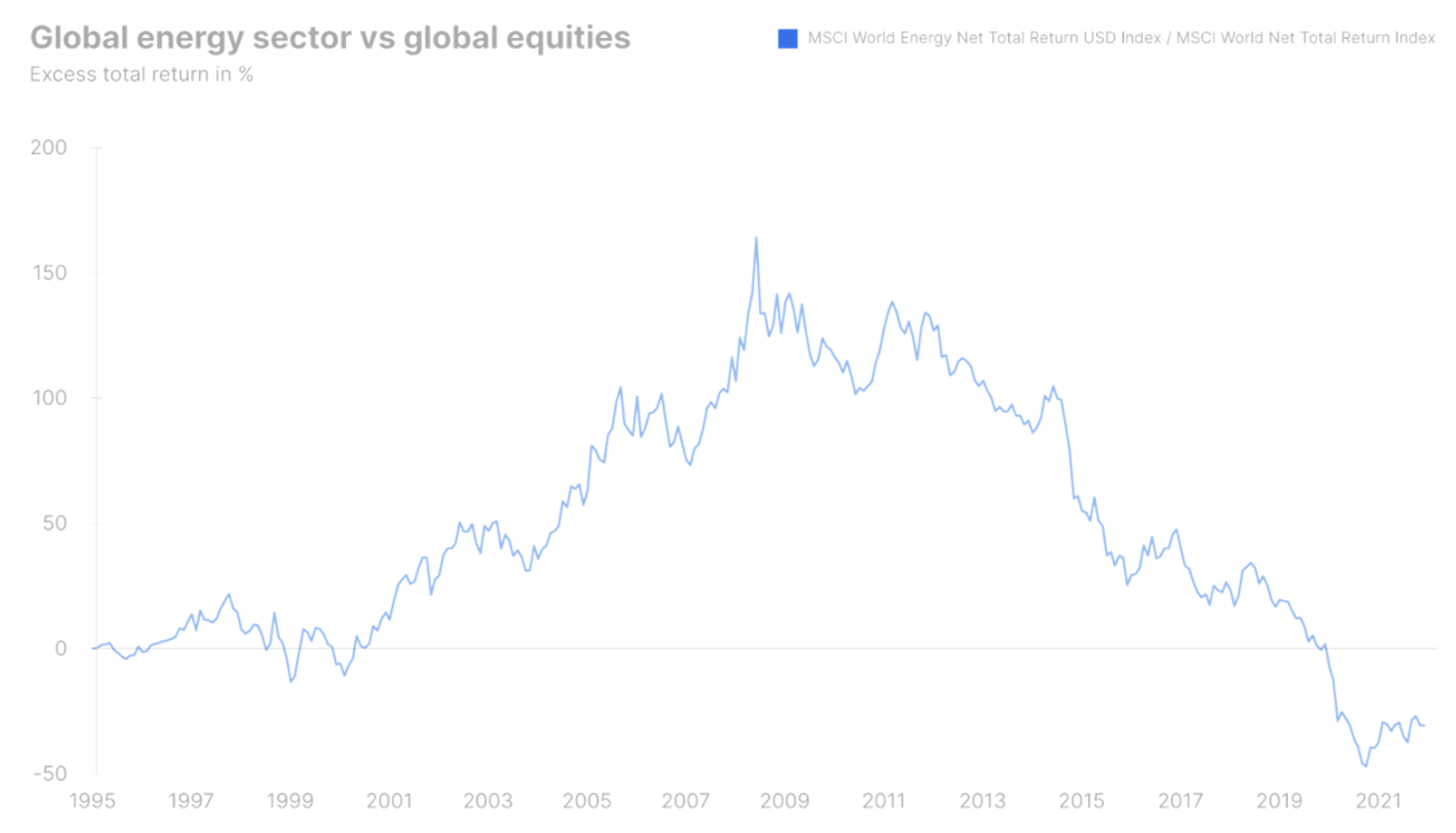

V lednu 1995 byl energetický sektor vážen XNUMX procenty index S&P 500 a byl tak pátým největším sektorem z hlediska tržní kapitalizace v největší světové ekonomice a největším akciovém trhu na světě. Od té doby zažívá energetický sektor neuvěřitelný boom, který vyvrcholil v červnu 2008, kdy cena ropy Brent dosáhla 140 dolarů za barel. Během tohoto období globální energetický sektor překonal globální akciový trh meziročně o 7,5 %, což představuje kombinovaný výnos v USD 16,2 % meziročně.

Hlavním faktorem tohoto energetického boomu byl rychlý ekonomický pokrok Číny a především její vstup do Světové obchodní organizace, který dal vzniknout bezprecedentnímu přesunu výroby ze zemí OECD do Říše středu. Čínská ekonomika byla méně energeticky účinná než průmyslový sektor v zemích OECD a většina elektřiny vyrobené pro domácnosti a průmysl pocházela z uhlí, ropy a plynu. Rostoucí ceny energií v letech 1995 až 2008 vedly k investičnímu boomu, který se později ukázal být pro toto odvětví kliatbou. Do června 2008 však energetický sektor zvýšil svou váhu v indexu S&P 500 na 16,2 %, druhý za sektorem informačních technologií (16,4 %) a dokonce před finančním sektorem (14,2 %).

Červen 2008, kdy se svět ponořil do zničující úvěrové krize a následné hospodářské krize, byl pro globální energetický průmysl vrcholným měsícem. Navzdory rozsáhlému stimulu Číny a Spojených států, který vytáhl celý svět z propasti, a následnému růstu cen energií a energetických zásob, utrpěly trhy dlouhodobé škody. Masivní nadměrné investice do průzkumu ropy a zemního plynu spolu s mnohem vyššími náklady v tomto sektoru v letech rozmachu vedly k poklesu ziskovosti a návratnosti kapitálu. Poptávka nerostla tak rychle jako dříve, protože čínská urbanizace pokračovala a čínská ekonomika se stala energeticky účinnější, zatímco globální ekonomika nadále trpěla důsledky finanční krize.

Od června 2008 do prosince 2021 měl globální energetický sektor meziročně nižší výkonnost než globální akciový trh o 9,4 %, což vyrovnalo dobré výsledky dosažené za posledních 13 let. Globální energetika mezi červnem 2008 a prosincem 2021 klesla o 21,2 %, což je nominální výnos před inflací. Ve stejném období globální akciový trh vzrostl o 201 % a v prosinci 2021 klesla váha energetického sektoru na index S&P 500 na 2,7 %, čímž se stal třetím nejmenším sektorem, pouze před sektory veřejných služeb a veřejných služeb. . Sektor informačních technologií zároveň zvýšil svou váhu v indexu S&P 500 na 29,2 %.

Brutální pravdou v roce 2022 je, že energetický sektor hraje malou roli na globálních akciových trzích, pokud jde o dopad na zisky, ale celá naše globální ekonomika je stále založena na energii. Nárůst bohatství za posledních 300 let byl dlouhou technologickou cestou od spalování dřeva přes spalování uhlí až po objev olej i zemní plyna poté jadernou energii až po přechod na obnovitelné zdroje energie, jako je vítr a slunce. Protože je celý svět založen na energii, má pro ekonomiku obrovský význam a energetická krize nutí politiky, spotřebitele a společnosti, aby si uvědomili, jak je důležitá a jak moc jsme energii všichni považovali za samozřejmost.

Hlad po investicích do fyzického světa

Důvodů současné energetické krize je mnoho, některé krátkodobé a jiné dlouhodobé. Nejzřetelnější jsou posun Číny k uhelné energetice, odstoupení Německa od jaderné energetiky, ruské geopolitické hry, globální trh se zemním plynem prostřednictvím LNG, nedostatečné investice do dodávek ropy a plynu a bezprecedentní jevy počasí snižující výrobu elektřiny z vodních a větrných elektráren.

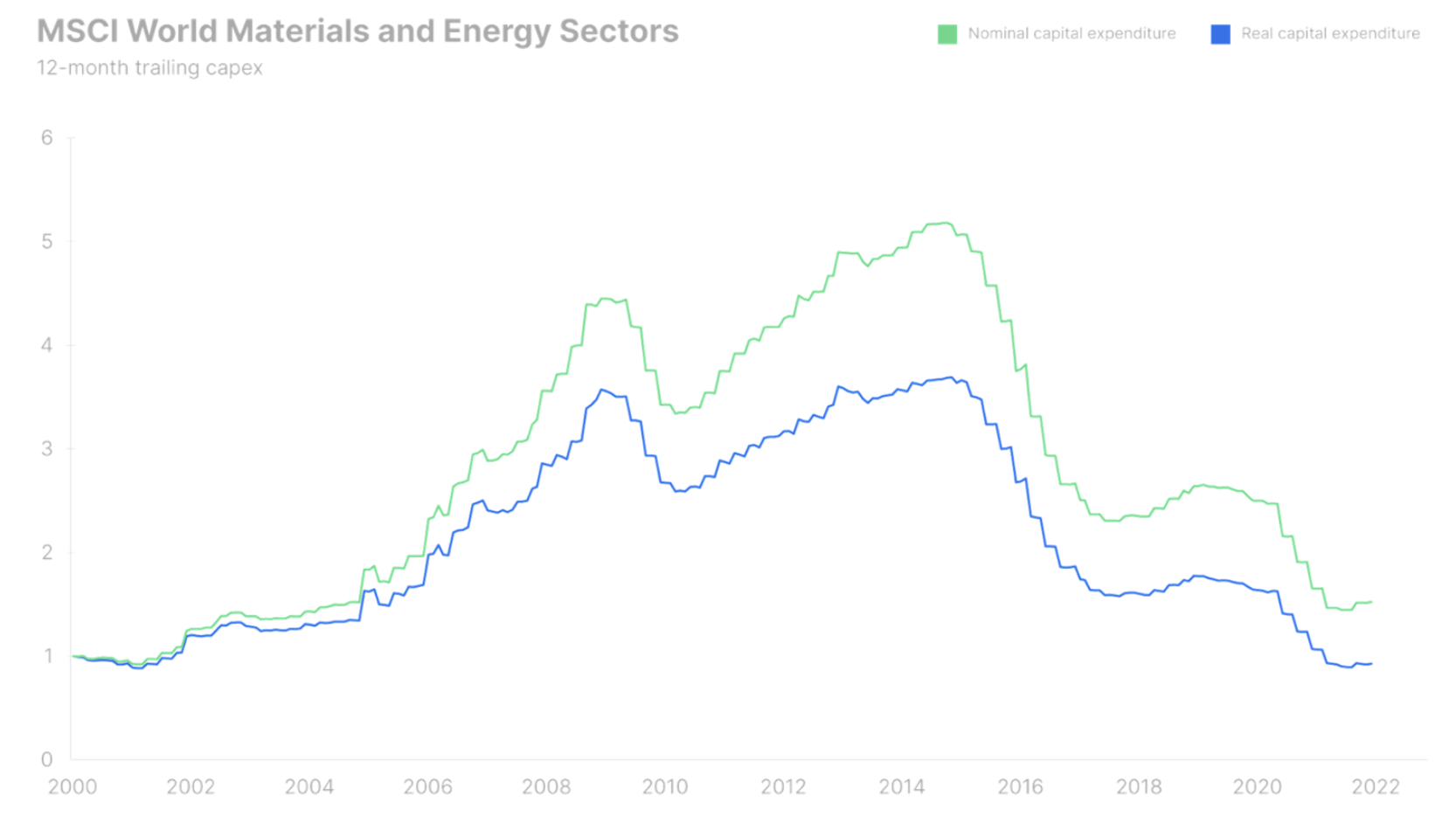

Jedním z nejvíce fascinujících grafů týkajících se globálního energetického sektoru je změna kapitálových výdajů mezi lety 2000 a 2021. Období boomu od roku 2000 do roku 2008 mělo za následek nárůst investičních výdajů o 350 %. Finanční krize vedla pouze k mírnému poklesu, po kterém začaly investice opět zrychlovat, protože sektor věřil, že poptávka bude nadále růst nezměněným tempem. Zázrak technologie frakování však zajistil bezprecedentní dodávky ropy ze Spojených států, prudce srazil ceny a zrušil velkou většinu investic uskutečněných v letech 2009 až 2014.

Od kolapsu cen ropy v letech 2014–2016 a dále, rostoucí povědomí o změně klimatu spolu s mandáty ESG a masivními výnosy akcií s vystavením se digitalizaci vyhladily energetický sektor z hlediska investic. Současná úroveň investičních výdajů je reálně nejnižší za 20 let a nominálně nejnižší od roku 2004. Investiční sucho, které trvá přes sedm let, přispěje v příštích letech ke zvýšení atraktivity cen energií. Největším spotřebitelem ropy je sektor dopravy a trh s ropou je díky své elektrifikaci potenciálně největším dlouhodobým propadákem zeleného přechodu. Než se tak ale stane, čeká sektor další velmi ziskové období v letech energetické krize. Globální energetický sektor se v současné době obchoduje s 5měsíční 4,7% forwardovou dividendovou sazbou a za předpokladu dlouhodobého tempa růstu dividendy 10 % se dlouhodobá očekávaná návratnost investic do globálního energetického sektoru blíží XNUMX %. To by mohlo učinit energetické akcie vítězem století v nadcházející dekádě a implikované očekávané výnosy jsou příliš dobré na to, aby je globální investoři ignorovali.

Energetická krajina a její složky na akciových trzích

Přesunutí průmyslové výroby do Číny v posledních dvou desetiletích a zpoždění politiků v rozhodování o změně klimatu, shodou okolností shodné s digitalizací, vedly k nebezpečnému bodu obratu, kdy bude nutné tyto „energetické půjčky“ splatit. Náklady budou z dlouhodobého hlediska vyšší ceny energií v důsledku zeleného přechodu a mnohem vyšší ceny ropy a plynu v důsledku nedostatečných investic a zjištění, že abychom mohli žít v budoucím „zeleném ráji“, musíme nejprve trochu zhřešit na fosilních palivech. energie paliva.

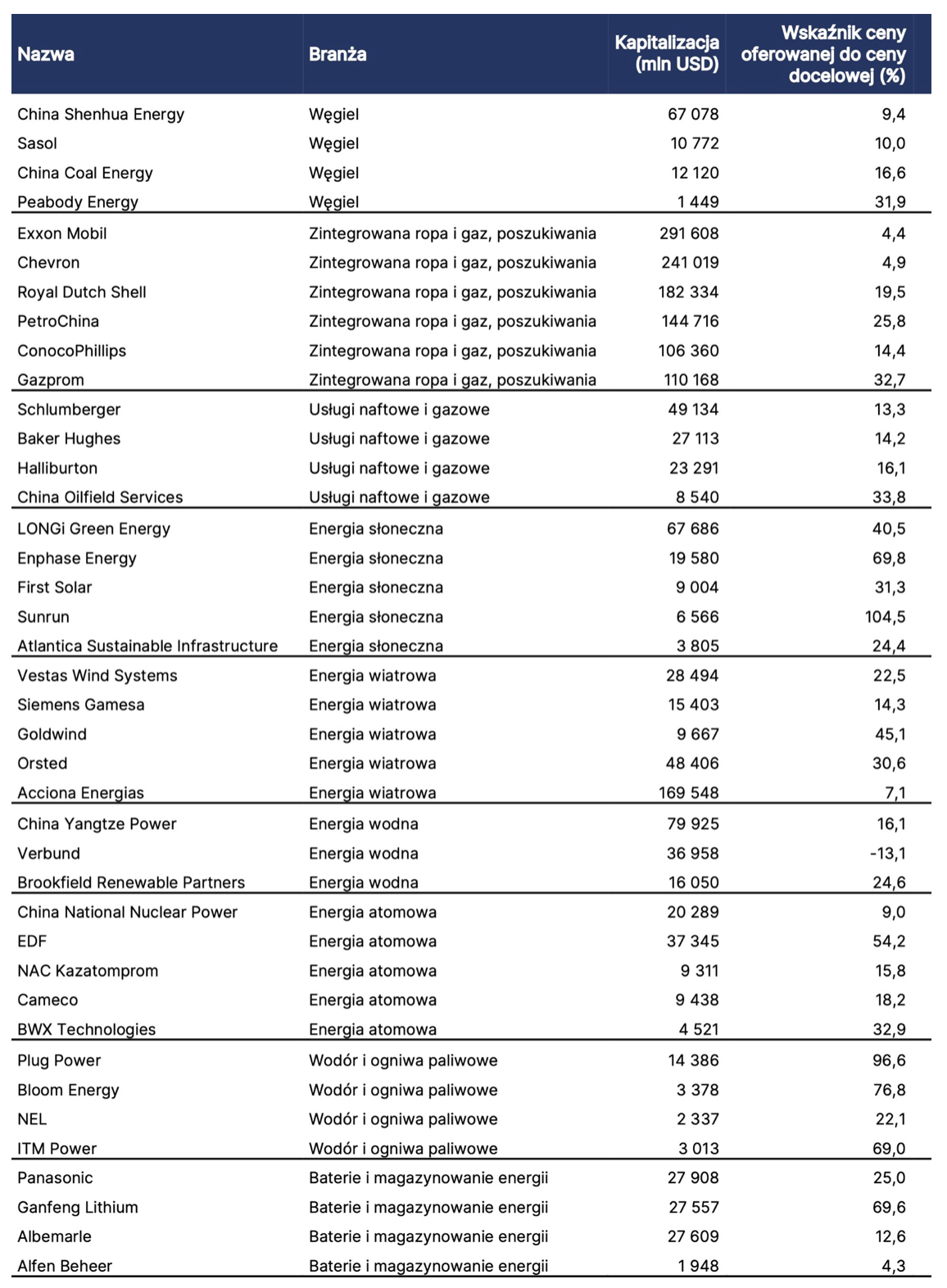

Níže uvedená tabulka představuje 40 společností z globálního energetického trhu a klíčových průmyslových odvětví, jako je uhlí, integrovaný průzkum a průzkum ropy a zemního plynu, solární, větrné, vodní, vodní, jaderné, vodíkové a palivové články a nakonec baterie. Tento výčet není vyčerpávající, ale má investorům poskytnout inspiraci pro získání expozice jednotlivých částí energetické krajiny. Vyloučili jsme energetické společnosti jako samostatnou kategorii – ačkoli je tento sektor zodpovědný za výrobu elektřiny – protože jsou obvykle přísně regulovány a nemohou zvyšovat marže a v některých případech nemohou plně přenést zvýšení výrobních nákladů.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.

Nechte odpověď