Zachrání instituce kryptoměny, než maloobchod zmizí?

16. prosince 2008 probíhá Velká recese, americký Federální rezervní systém (Fed) tahem pera snížila úrokovou sazbu téměř na nulu. Bylo to poprvé v historii, kdy Fed snížil úrokovou sazbu pod 1 %. Aby se ekonomika postavila na nohy, začala v březnu 2009 Federální rezervní banka zavádět rozsáhlou politiku kvantitativního uvolňování, aby ekonomiku vypustila čerstvými penězi a likviditou. S výjimkou několika menších zvýšení a snížení udržoval Fed své úrokové sazby nízké po celý rok 2010, zatímco ostatní centrální banky stanovily sazby, které byly ve skutečnosti záporné. Jednoduše řečeno, vytvořila téměř dokonalé prostředí pro spekulativní aktiva, která se v průběhu let těšila mimořádné oblibě.

Je zvláštní okolností, že pouhé dva týdny poté, co Fed poprvé snížil úrokové sazby na nulu, vstoupilo na trh nejspekulativnější aktivum té doby, bitcoin, v důsledku těžby prvního bloku dne 3. ledna 2009. do značné míry v případě, že datum těžby prvního bloku Bitcoin se téměř shodovalo s tím, že Fed stanovil nulové sazby a zahájil kvantitativní uvolňování. Tyto podmínky však měly velký význam, protože právě díky nim si nejprve bitcoin a poté kryptoměny jako takové pomalu, ale jistě získávaly oblibu mezi drobnými investory.

Dominance drobných investorů

V první dekádě své existence, kromě jednotlivých silných příznivců, kryptoměny zajímaly jen málo, pokud vůbec nějaké, institucionální investory a finanční zprostředkovatele. Zatímco finanční instituce poskytla kryptoměnám široký prostor, maloobchodní zapojení exponenciálně rostlo, což z něj udělalo klíčovou obchodní oblast pro drobné investory, spolu s akciemi meme a dalšími preferovanými investicemi. r / wallstreetbets. Téměř nulové nebo dokonce záporné úrokové sazby v některých zemích je přivedly k investičním aktivům, včetně vysoce spekulativních trhů, jako jsou kryptoměny, aby snad dosáhli určité návratnosti kapitálu v době, kdy úrokové sazby nevytvářely žádné výnosy.

Absence institucí a častý strach, že něco zmeškáme (tzv. strach z-missing-out, FOMO) vedly k přílišné volatilitě a různým spekulativním bublinám, vč. v letech 2017 a 2021, což způsobilo, že ceny následných kryptoměn bez jakéhokoli opodstatnění raketově vzrostly a následoval kolaps. Tato volatilita pravděpodobně učinila instituce ještě více přesvědčenými, že byste se měli držet dál od kryptoměn.

Skvělý obchod pro maloobchodní segment

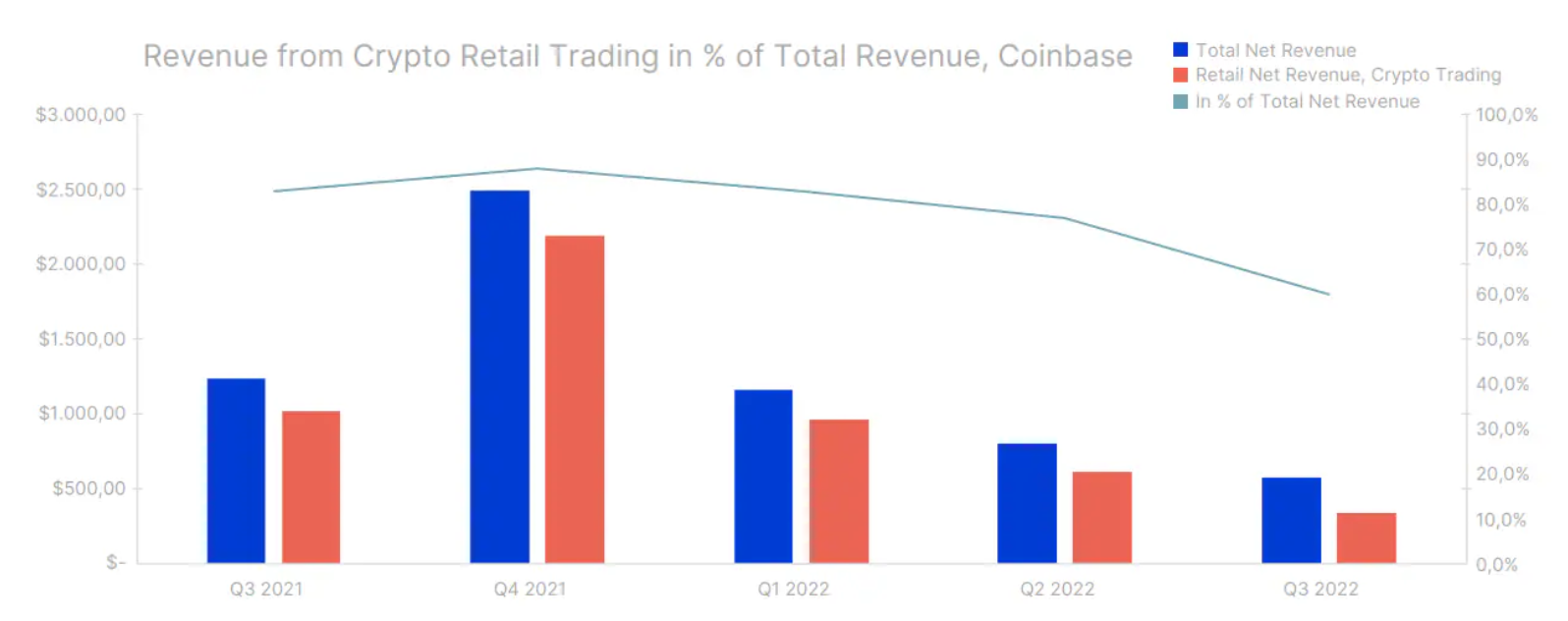

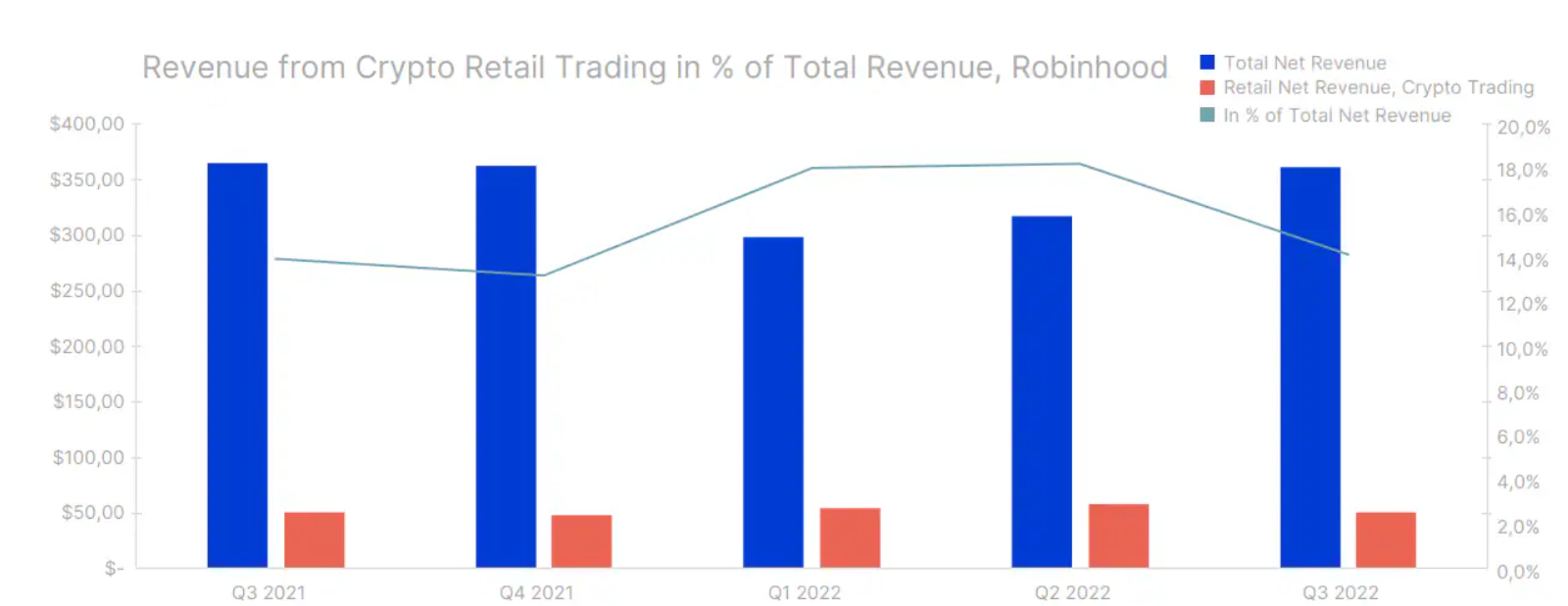

Obsluhování investičních potřeb maloobchodníků s kryptoměnami bylo pro burzy, které v této oblasti začaly působit jako první, mimořádně lukrativní záležitostí. Ve skutečnosti je většina příjmů Coinbase produktem maloobchodního obchodování, ačkoli společnost má různé další zdroje příjmů, jako je staking, úrokové výnosy, obchodní brána, vývojářské nástroje a institucionální obchodování a svěřenectví. V případě společnosti Robin Hood – broker s nulovou provizí – maloobchodní obchodování s kryptoměnami sice nepřináší takový zisk jako v případě Coinbase, ale i tak jde o významnou část příjmů společnosti, zvláště uvážíme-li, že nabízí obchodování i s dalšími aktivy, jako jsou akcie nebo opce . To podtrhuje, že maloobchodníci, nikoli instituce, drží krypto brokery nad vodou.

Zdroj: Coinbase Global, Inc. a kapitálová skupina Saxo

Zdroj: Robinhood Markets, Inc. a kapitálová skupina Saxo

Přežije maloobchod růst úrokových sazeb a konec likvidity?

V roce 2022 se makroekonomické prostředí rychle proměnilo z téměř dokonalého prostředí pro spekulativní aktiva díky likviditě způsobené pandemií ve svůj úplný opak. Aby omezil prudce rostoucí inflaci, Federální rezervní systém zvýšil úrokové sazby z téměř nuly na více než 4 % za méně než rok a centrální banky po celém světě je následovaly. Aby toho nebylo málo, Fed začal s kvantitativním utahováním, aby snížil likviditu na trzích snížením své bilance.

Zvýšení sazeb v roce 2022 snížilo likviditu a dále zhoršilo situaci na spekulativních trzích, které se v roce 2021 těšily největší oblibě. Zpětně, na začátku roku 2021 začaly drobným investorům docházet nové prostředky v podobě „bezplatných“ fiskálních stimulů z období pandemie, které mohli investovat do kryptoměn. Všimněte si například, že bitcoin a další kryptoměnová aktiva poprvé dosáhla významného vrcholu během týdnů po výplatě posledního a největšího stimulačního šeku v USA, po kterém následovala zvýšená volatilita způsobující vyhoření mnoha investorů do kryptoměn.

V tuto chvíli, pokud budou drobní investoři pokračovat ve stahování kapitálu z makléřských společností, bude pravděpodobně nejtvrději zasažen trh s kryptoměnami, protože kryptoměny nikdy nefungovaly v takovém makroekonomickém prostředí a profesionální a institucionální investoři se na něm jen málo podílejí. Dle našeho názoru je nepravděpodobné, že by drobní investoři odešli z trhu tak rychle, vzhledem k tomu, že dominantní mladší generace retailových investorů do kryptoměn se musí nejprve zbavit svého téměř patnáct let starého přesvědčení, že peníze jsou levné. Pokud zůstane likvidita omezená kvůli boji centrálních bank s inflací, zhroutí se jak model dominance drobných investorů udržující trh s kryptoměnami nad vodou, tak model maximalizace ekonomické situace ze strany kryptoměnových brokerů.

Od detailu k instituci

V posledních několika letech zastánci kryptoměn předpovídali, že na tomto trhu je bezprostřední zapojení institucionálních investorů. Navzdory postoji „nedotýkat se!“, který do roku 2020 z velké části projevovali institucionální investoři vůči kryptoměnám, se některé zavedené instituce rozhodly vstoupit do této oblasti opatrně, samy kryptoměny obchodují, nabízejí je klientům a v některých případech také přímo provádějí různé typy transakcí. na řetězu. I když je to krok správným směrem, institucionální zapojení do kryptoměn je poměrně skromné a stále relativně málo institucí takový krok dělá. Masivní příliv institucionálních investorů proto v blízké budoucnosti pravděpodobně nevyrovná odliv drobných investorů, zejména v případě menších a méně likvidních kryptoměn.

Přesto může pokles maloobchodní aktivity vést trh k méně spekulativnímu, ale dlouhodobě robustnějšímu a udržitelnějšímu modelu, ačkoli většina kryptoměn nemusí očistu spekulativní aktivity přežít. Aby se takový udržitelný model objevil a aby trh v budoucnu prosperoval, musí se kryptoměny vrátit ke svým kořenům nabízejícím jedinečné případy decentralizovaného použití a dozrát na ekonomicky udržitelnější aktiva. V posledním uvedeném bodě loňský rok ukázal, že kryptoměny mohou být ekonomicky udržitelným aktivem tím, že po přechodu sítě generují výnosy podobné dividendám. Ethereum od proof-of-work k proof-of-stake. V průběhu této transformace síť drasticky omezila vydávání nového Etheru a nyní nabízí držitelům odměnu až 7 % ročně výměnou za ověření transakcí, ale bez navýšení nabídky, protože tato odměna je v podstatě financována z transakčních poplatků. Doufejme, že další kryptoměny a tokeny budou následovat příklad sítě Ethereum a stanou se ekonomicky udržitelnějšími aktivy, díky čemuž bude celá oblast méně spekulativní.

O autorovi

O autorovi

Mads Eberhardt, analytik trhu s kryptoměnami, saxofon Banka. Cryptocurrency Market Analyst ve společnosti Saxo Bank. Získal zkušenosti jako obchodník ve společnosti Bitcoin Suisse AG a zakladatel http://BetterCoins.dk (web převzal Coinify).

Nechte odpověď