Zcela nový svět vyšších úrokových sazeb

Nedávné napětí na trhu a pokračující tlaky na menší americké banky se nápadně podobají krizi úspor a půjček v USA v letech 1986-1995, která vedla ke kolapsu téměř jedné třetiny z 3 234 kreditních karet. Byla to částečně krize trvání (trvání) vazby. Spořitelní a družstevní záložny soutěžily s vládou sponzorovanými společnostmi, aby vyrovnaly 98leté hypotéky s pevnou úrokovou sazbou, které neměly v rozvaze místo kvůli přirozenému nesouladu mezi durací dluhopisů a aktuálními potřebami financování. Trochu to připomíná prvorepublikovou hypotéku na XNUMX miliard dolarů. Tehdy, stejně jako nyní, tempo růstu úrokových sazeb snižovalo ziskovost bank a některé z nich, zejména malé, byly zranitelné vůči odlivu vkladů. Zatímco bankrot Silicon Valley Bank ovlivnil dluhopisy držené bankou, v širším měřítku se problém týká i hypoték v její rozvaze. To vše je opravitelné.

Tvůrci politik zatím rychle podnikali kroky, aby dostali situaci pod kontrolu. K zajištění likvidity na trhu se uchýlili ke starým trikům z dob předchozího finančního stresu – což znamená přístup k nouzovým půjčkám a USD swapovým linkám ke zvýšení dolarové likvidity. Nejnovější nástroj slouží jako podpora pro finanční sektor: jakákoli velká banka na světě, která je schopna zajistit adekvátní zajištění Bank of England, Švýcarská národní banka, Evropská centrální banka lub Bank of Japanmůže přijímat dolary od své centrální banky (která zase dostává dolary od americké centrální banky) kterýkoli den v týdnu. Je to jako globální slevové okno pro americkou měnu, aby se zabránilo nedostatku dolaru v systému. Během předchozí krize tyto mechanismy pomohly po nějaké době obnovit stabilitu a lze očekávat, že tomu tak bude znovu. Tato podpora likvidity – která není v žádném případě srovnatelná s kvantitativním uvolňováním – však nepůjde do reálné ekonomiky. A to by nás mělo znepokojovat.

Vyšší riziko recese ve Spojených státech

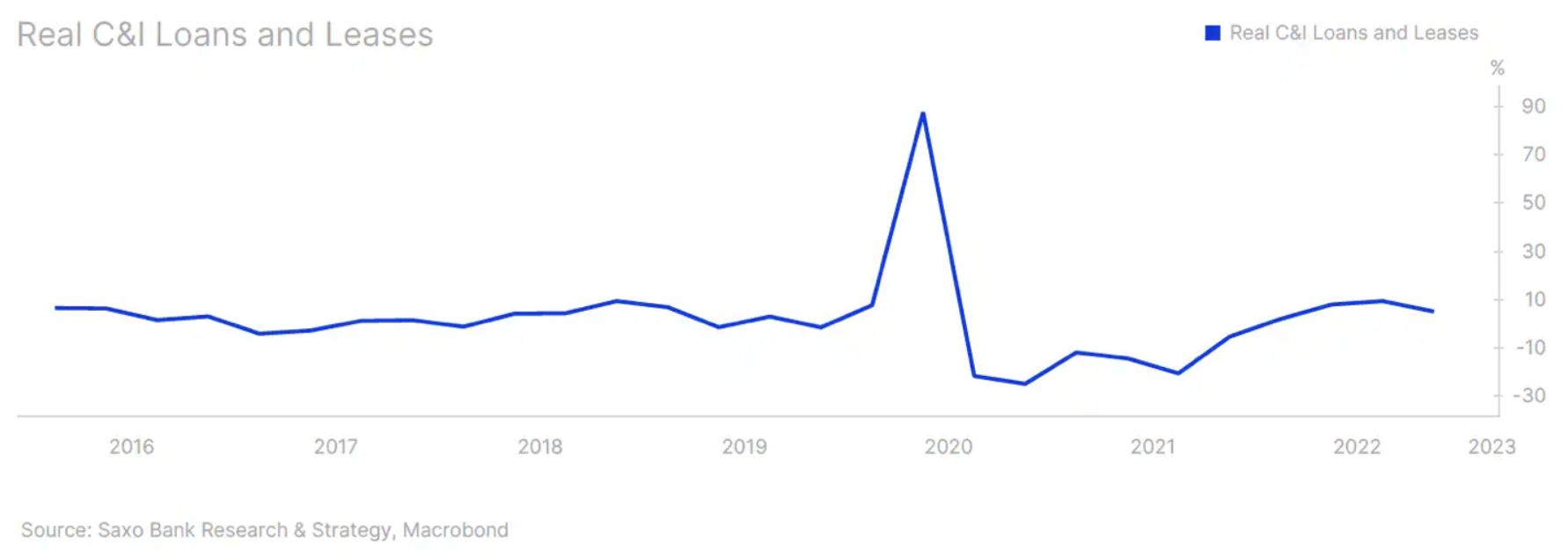

Když jsme publikovali naše prognózy na rok 2023, nesouhlasili jsme s tím, že analytici předpovídají recesi, protože tomu nenasvědčovala úroveň úvěrů proudících do ekonomiky. Obchodní a průmyslové úvěry – klíčový barometr ekonomického růstu – zaznamenaly ve 2022. čtvrtletí 11,5 působivý meziroční růst o 5,05 %. Reálně to bylo XNUMX % - vidět graf níže. Vycházeli jsme ze základního předpokladu, že ekonomika směřuje k období rychle oscilujících expanzí/kontrakcí, případně poklesu ekonomického růstu a vyšší, ale stále nízké nezaměstnanosti. Většina společností nebyla připravena propouštět pracovníky, které bylo tak obtížné najmout (což zvyšovalo riziko zombifikací pracovních míst). Pro většinu účastníků trhu to byl pravděpodobně větší problém než typické útrapy související s recesí.

Tato situace se však brzy změní. Americké banky si bez hotovosti půjčily od USA značné množství peněz Federální rezervní systém (Například v týdnu končícím 19. března to bylo 300 miliard dolarů). Bohužel nevěříme, že většina těchto bankovních rezerv půjde na úvěry. Hlavním makroekonomickým rizikem vyplývajícím ze současného napětí na trhu je, že banky zpomalí růst úvěrů. Proč tě to zajímá? Ve vysoce zadlužené ekonomice, jako je ta naše, je stabilní tok úvěrů nezbytný pro vytvoření hospodářského růstu. V USA – kde kapitálové trhy hrají klíčovou roli při generování úvěrů – banky stále tvoří přibližně 40 % podnikových úvěrů. A pro malé a střední podniky – které mají obzvláště velký makro dopad – je zpřísnění úvěrových podmínek ze strany bank vážným problémem. Stále se domníváme, že je příliš brzy mluvit o recesi v USA – chybí nám makroekonomická data, která by to potvrdila. Hrozí však, že tato nová dynamika prudce urychlí případnou recesi.

Na co si dát pozor?

Lepší posouzení přesné makroekonomické situace trvá týdny, možná měsíce. Míra nejistoty je extrémně vysoká. Do té doby bedlivě sledujte cenné papíry zajištěné komerčními hypotékami a širší úvěrové rozpětí, zejména v USA. Podmínky mezibankovních půjček určitě nebudou moc užitečné, alespoň v krátkodobém horizontu a po zavedení podpůrných nástrojů. Napětí bude velmi obtížné sledovat v reálném čase. Předpokládáme také, že centrální banky ponechají komunikační kanály s bankovním sektorem otevřené, aby zabránily případnému napětí na trhu. Podle našeho názoru žádné významné riziko dalších bankovních runů nehrozí – to je jasné. Účastníci trhu však musí věnovat pozornost dopadu vyvíjejícího se tržního napětí na širší úvěrové podmínky a hlubší strukturální zranitelnost mezi menšími bankami, zejména ve vztahu ke komerčním nemovitostem. Toto je potenciálně největší ignorovaný problém ve Spojených státech. Banky mimo seznam 25 největších bank jsou zodpovědné za celých 67 % úvěrů na komerční nemovitosti. Podle Mezinárodního měnového fondu hodnota úvěrů sektoru komerčních nemovitostí v menších amerických bankách je 2 biliony USD. Problém je v tom, že Covid změnil realitu práce. Přibližně 50 % zaměstnanců se nevrátilo do práce v kanceláři na plný úvazek, a protože se blíží termíny obnovení leasingu, existuje vysoké riziko, že mnoho z nich nebude obnoveno, takže v účetnictví bank zůstane dlouhý konec nesplácených úvěrů (zejména menší jedničky).

Problémy jsou také v Evropě, ale zatím méně závažné. Vyšší úrokové sazby a méně dostupné nemovitosti rovněž destabilizují finanční a makroekonomické prostředí. Začínáme vidět důsledky odklonu od negativních úrokových sazeb, zejména v zemích, kde mají hypotéky variabilní sazby (což je v podstatě většina Evropy). V Řecku přibývá žádostí o exekuci (zejména poté, co Nejvyšší soud povolil zahraničním soukromým investičním fondům nakupovat a dále prodávat nemovitosti – což podněcuje spekulace s nemovitostmi). Ve Švédsku zažívá trh rezidenčních nemovitostí jeden z nejhorších poklesů na světě, přičemž hodnota domů a bytů za poslední rok klesla až o 16 %, protože vyšší úrokové sazby ovlivnily pohyblivé sazby hypoték. Není všemu konec. švédská centrální banka, riksbank, předpovídá pokles o 20 % oproti maximu před rokem. Ve Spojeném království klesají schvalování hypoték kvůli vyšším sazbám. Podle Národního statistického úřadu se u průměrného dvojdomu měsíční náklady na novou hypotéku v roce končícím prosincem 61 zvýšily až o 2022 %. Situace se zhoršuje. Je příliš brzy hodnotit přesné makroekonomické důsledky tohoto jevu. Není to ani tak otázka týdnů jako měsíců. Jisté však je, že to nevěstí nic dobrého a makroekonomické prognózy jsou znepokojivější než před pár týdny.

O autorovi

Christopher Dembik - francouzský ekonom polského původu. Je globálním vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank. Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy umístil na prvním místě v ekonomickém think tanku ve střední a východní Evropě. Globální index přeměny mysli. Jako globální vedoucí makroekonomického výzkumu podporuje pobočky a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).

Christopher Dembik - francouzský ekonom polského původu. Je globálním vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank. Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy umístil na prvním místě v ekonomickém think tanku ve střední a východní Evropě. Globální index přeměny mysli. Jako globální vedoucí makroekonomického výzkumu podporuje pobočky a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).

Nechte odpověď