Bolestivá přechodná fáze – krok do temnoty

Kniha z roku 2017 od Andrew Lo "Adaptivní trhy" („Adaptive Markets“) přesvědčivě argumentuje proti hypotéze dominantního efektivního trhu, protože si vypůjčuje klíčové pojmy z biologie, aby vysvětlila, co vidíme na finančních trzích a obecněji v našem ekonomickém systému. V přírodě jsou některé druhy přizpůsobivější svému prostředí, takže mají vyšší míru přežití, získávají více zdrojů a v důsledku toho se úspěšněji rozmnožují. Tato zvířata jsou lépe přizpůsobena k přežití, ale někdy - kvůli náhodné mutaci nebo vnějším změnám v prostředí - se jiné druhy stanou úspěšnějšími. Proměny prostředí mohou být brutální a přesahovat vztahy příčin a následků běžně známé ve fyzice, jako když se voda promění v led nebo páru a naše chaotické lidské společnosti se stanou extrémně nepředvídatelné.

V éře globalizace v letech 1980-2020 se mezinárodní společnosti zdály být nejlépe přizpůsobené podmínkám. V pozdní fázi informačního věku byly softwarové společnosti nejvhodnější, protože ve fyzickém světě existovalo méně omezení. Globalizace spojená s levným plynem z Ruska je učinila obzvláště dobře přizpůsobenými k přežití Niemcy. Společnosti tohoto typu se díky nízkým úrokovým sazbám velmi dobře hodily do podmínek venture capital, private equity a subjekty z realitního sektoru. V roce 2022 jsme byli svědky situace, kdy nejlépe padnoucí modely a aktéři v naší ekonomice vstoupili do tmy, když svět vstoupil do přechodné fáze. Globalizace, jak ji známe od roku 1980, skončila. Je těžké předvídat, co najdeme po skončení tohoto přechodu, ale náš pracovní koncept je, že to, co bylo dobře přizpůsobeno v období globalizace, bude méně přizpůsobeno v svět utvářený geopolitikou a procesem přechodu k bipolárnímu světu založenému na dvou různých hodnotových systémech. Jinými slovy, všechny modely, které dosud fungovaly velmi dobře, v budoucnu selžou.

Tento výhled akciového trhu je věnován těmto nefunkčním modelům a pokrývá pět hlavních důsledků:

- Vyšší strukturální inflace, protože „geopolitická válka“ je inflační

- Nižší podnikové marže, když se pracovníci brání a daně rostou kvůli nové dominanci fiskální nad měnovou politikou

- Fyzická aktiva předčí nehmotná a finanční aktiva

- Soběstačnost pomůže optimalizovat dodavatelské řetězce a vytvářet vítěze a poražené na rozvíjejících se trzích

- Nižší reálná míra růstu a větší makroekonomická nejistota

Fyzický svět je zpět – a s třeskem

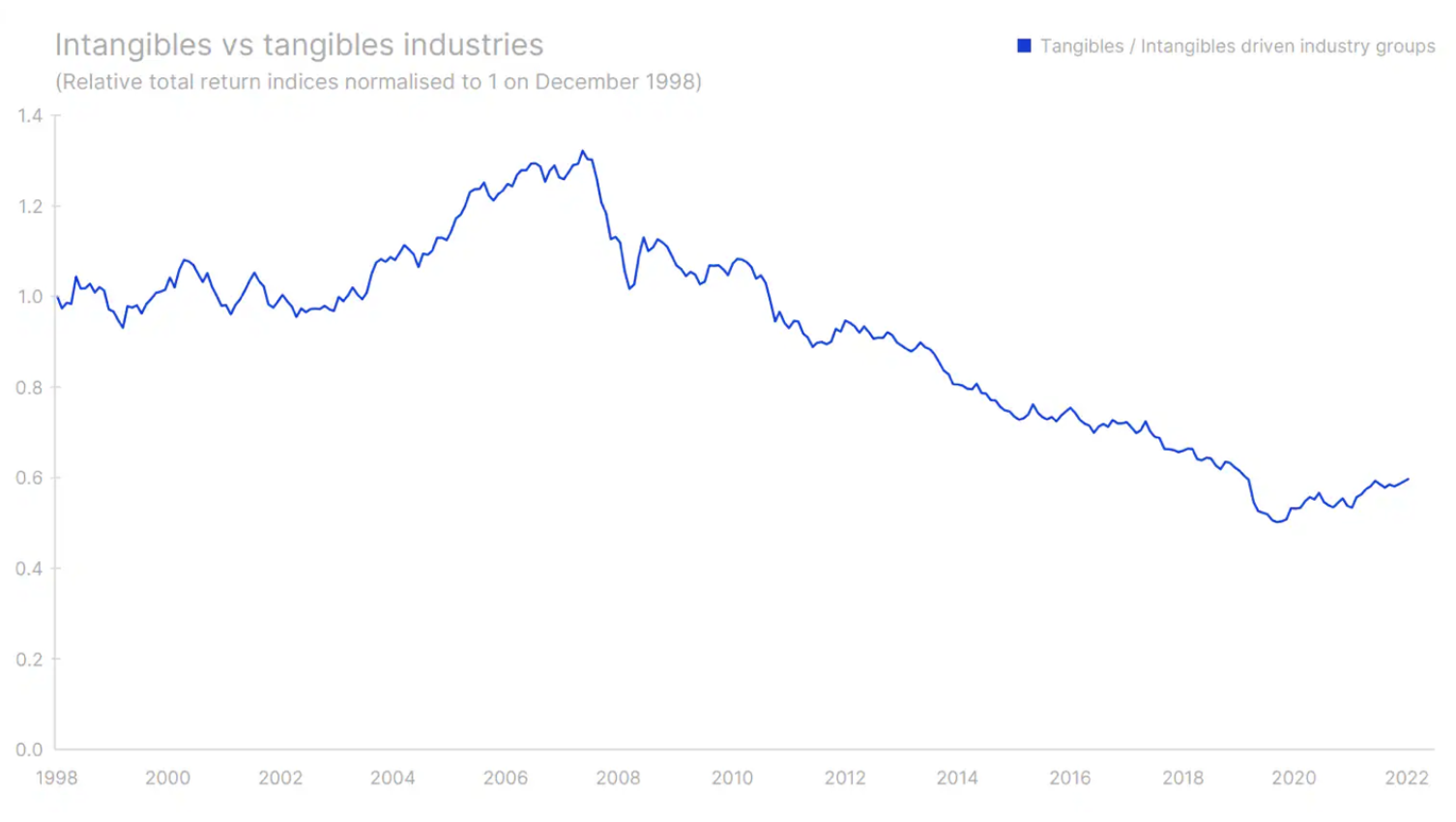

Proces digitalizace začal na počátku 90. let a jednou z prvních klíčových událostí v tomto ohledu bylo založení společnosti Amazonka v roce 1994. Digitalizace však začala kapitálovým trhům dominovat až po světové finanční krizi. Spolu s dalšími společnostmi, kde byli lídry Práva k duševnímu vlastnictví i nehmotný majetekjako jsou síťové efekty, značky a patenty atd., společnosti na nich založené si vedly mnohem lépe než společnosti založené na fixních aktivech, jako jsou stroje, hodnota zástavy nebo budovy. Doba prosperita ve světě nehmotného majetku začala kolem dubna 2008 a trvala do října 2020, tedy do měsíce před zprávou o vývoji mRNA vakcín proti Covid-19. Vakcíny vše změnily.

Umožnily tak ekonomiku nastartovat rychleji, než se očekávalo. V důsledku toho se zkrátilo období realizace fiskálních a monetárních stimulů, které měly chránit společnost před základním scénářem, v němž by vývoj vakcíny trval zhruba čtyři roky. Rychlejší, než se očekávalo obnovení ekonomické aktivity, široce rezonovalo v globální ekonomice a způsobilo překážky ve fyzickém světě, protože lidé široce zvyšovali své bohatství a příjem a konečně je mohli utrácet mimo digitální svět. Tento druh uvolnění poptávky ve fyzickém světě byl srovnatelný se stimulem realizovaným po XNUMX. světové válce, kdy probíhala rekonstrukce Evropy a inflace se přirozeně rozvíjela. Ceny komodit raketově vzrostly a vstoupily do toho, co by se mohlo stát koncem tohoto desetiletí surovinový supercyklus. Odvětví fixních aktiv překonává svět nehmotných aktiv již třetím rokem v řadě. Tento trend je podle nás teprve na začátku.

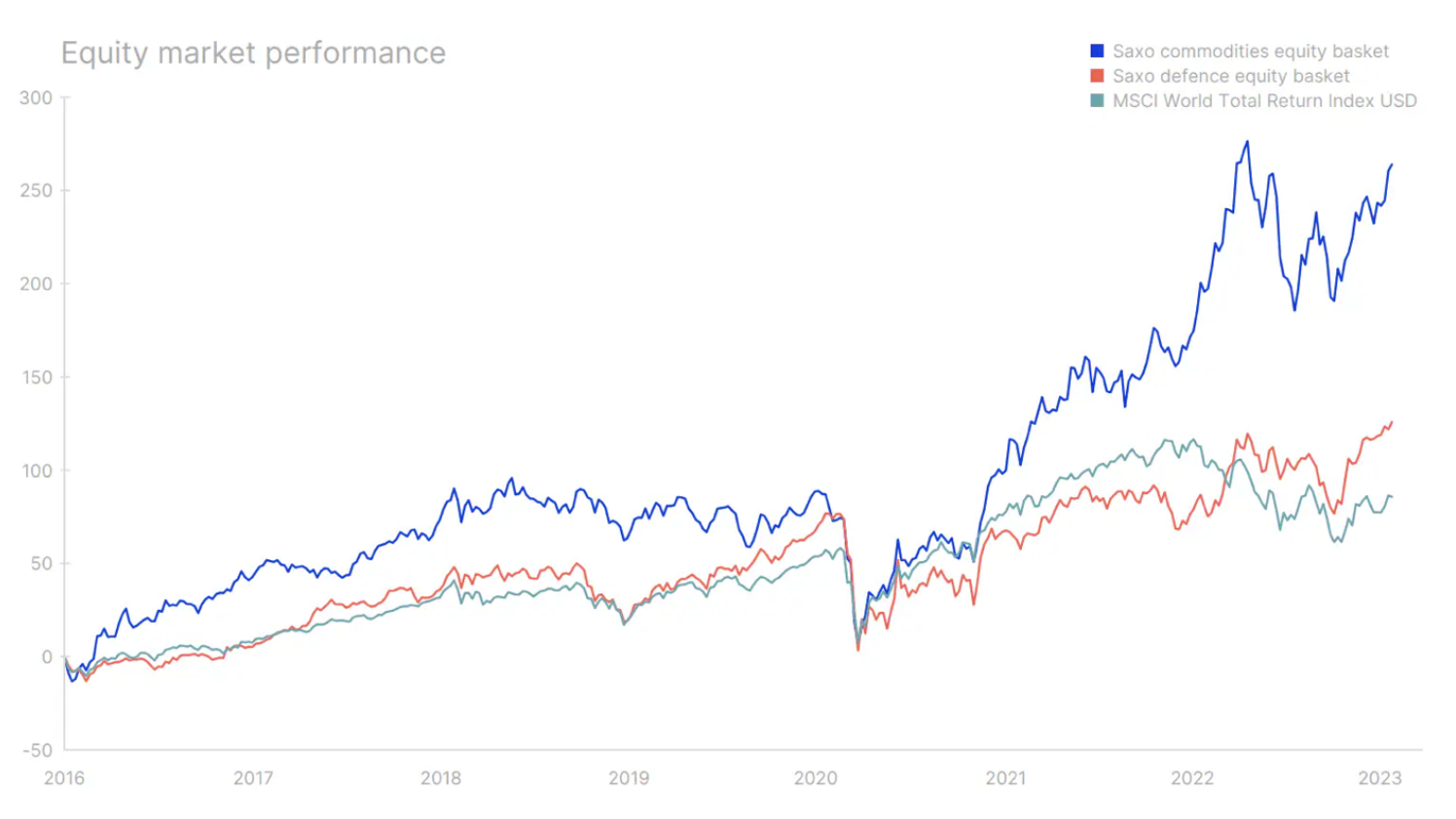

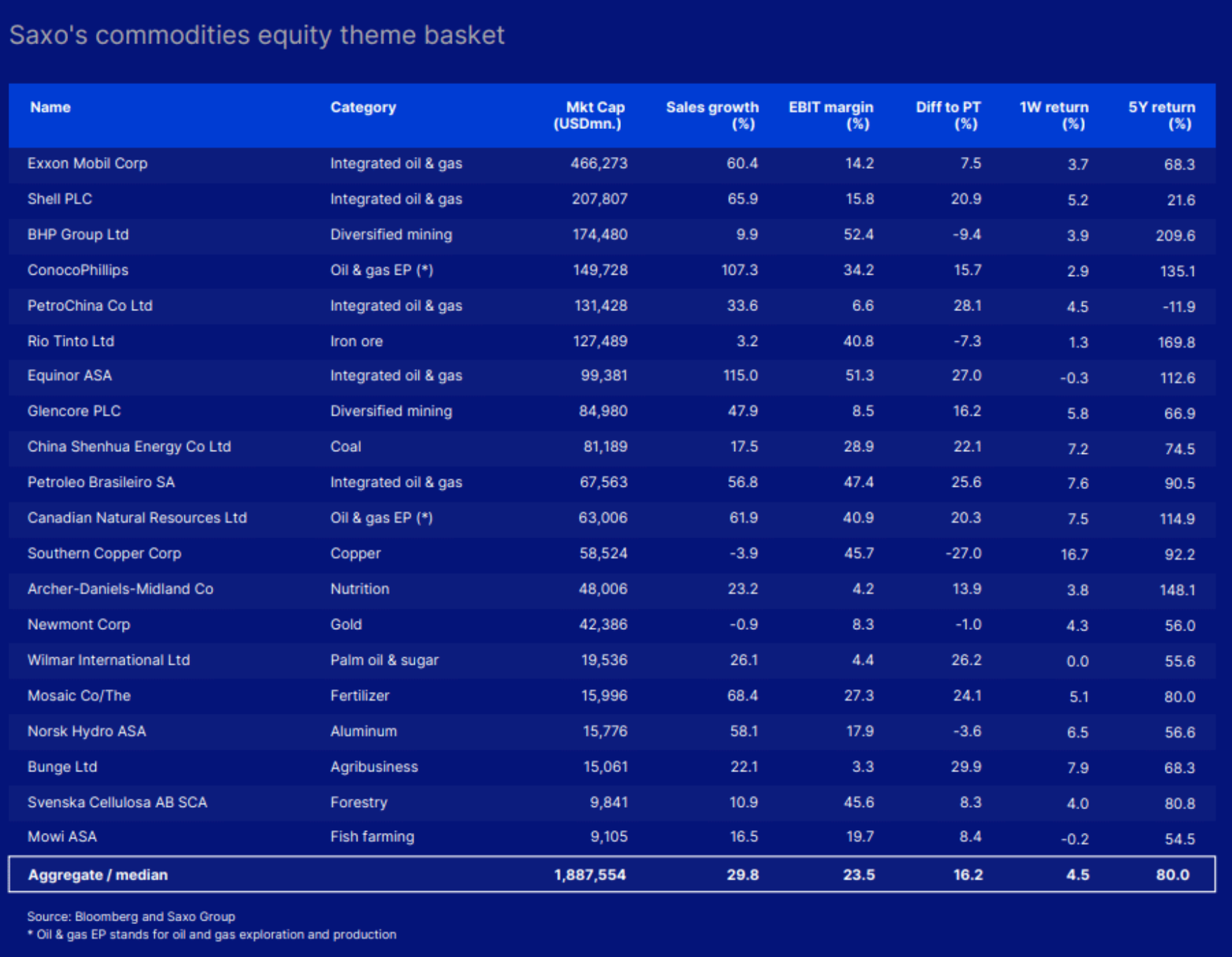

V loňském roce se dařilo dvěma segmentům fyzického světa. Komoditní společnosti (zemědělské, energetické a těžařské) a obranného průmyslu jako jediní vykazovali pozitivní trendy. Oba tyto segmenty se zdají být vhodnější než digitální společnosti pro svět, kde probíhá „válka“ o různé hodnotové systémy a kde USA a Evropa závodí s časem, aby investovaly do bezpečnosti dodávek, infrastruktury a obrany, mění globální dodavatelské řetězce. a navíc přesunout své ekonomiky k nefosilním zdrojům energie. Rozmach společností založených na nehmotných aktivech nabízejících investorům fantastické výnosy snížil množství kapitálu dostupného fyzickému světu a položil základy pro současnou transformaci. Opravdové přeplňování však zajistila pandemie a následná válka na Ukrajině.

V rámci našeho celkově pozitivního výhledu pro komoditní trhy vynikají společnosti těžící měď a lithium zvláště konstruktivně díky zelené transformaci a obrovskému politickému kapitálu investovanému do její realizace. Mnoho odborníků tvrdí, že ceny komodit se již výrazně zvýšily, takže poměr rizika a odměny je nepříznivý. Pokud jsme skutečně vstoupili do desetiletého supercyklu, zůstanou ceny komodit vysoké ještě osm let a v předchozích supercyklech komodit se spotové ceny zvýšily o 20 % ročně. Nové geopolitické prostředí bude znamenat obrovskou vzpruhu pro evropský obranný průmysl, který by měl v příštím hospodářském cyklu zaznamenat dvouciferný růst, kolem 20 % ročně, protože starý kontinent zdvojnásobuje své obranné výdaje v procentech HDP.

Vždy však existují výjimky potvrzující pravidlo. Vzhledem k intenzivní „válce“ Fr počítačové mikroprocesory Americké jako výsledek Zákon o CHIPS Od roku 2022 očekáváme výrazný investiční boom, růst a daňové pobídky, které během příští dekády pomohou zvýšit zisky výrobcům polovodičů v USA a Evropě. Zatímco polovodiče jsou do určité míry velmi svázány s fyzickým světem, ocenění akcií polovodičů naznačují, že toto odvětví je poháněno silnými nehmotnými aktivy, jako jsou patenty.

Ve světě formovaném geopolitickými otřesy, kde se „válka“ vede v mnoha jiných dimenzích, než je staromódní kinetická válka, jsou digitální systémy zranitelné. Společnosti a vlády proto budou věnovat značné zdroje na ochranu digitálních aktiv, což vytvoří dlouhou cestu růstu pro společnosti v tomto odvětví. kybernetická bezpečnost.

USA vs. Evropa, rozvíjející se trhy a top Caps?

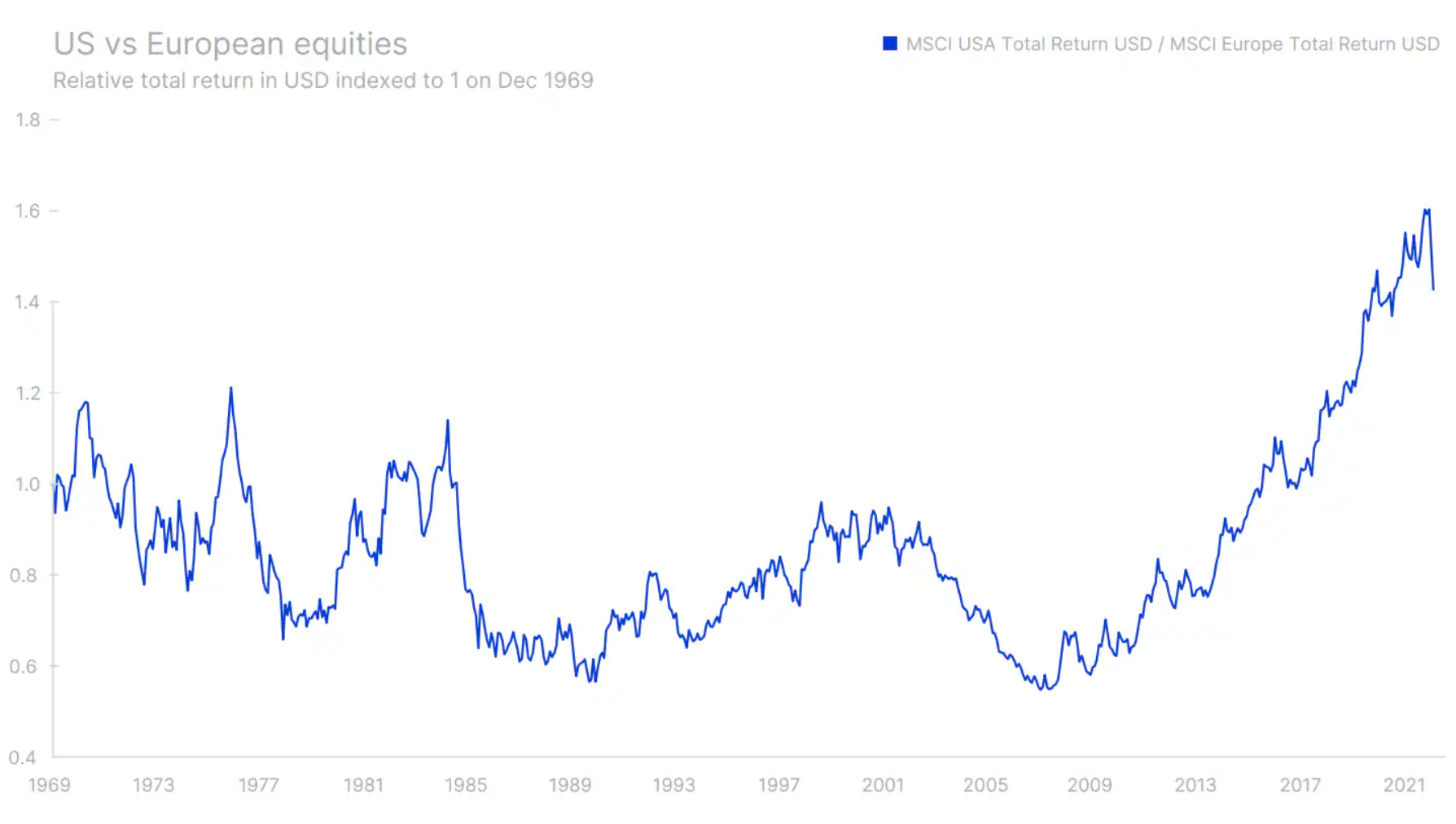

Dobře přizpůsobený k přežití technologického sektoru v pozdní fázi globalizace, spojený s nízkými úrokovými sazbami, americký technologický sektor měřený indexem Nasdaq Composite snadno překonal všechny ostatní. To vedlo k alfa růstu amerických akcií ve srovnání s evropskými akciemi, přičemž ty druhé od krize eurozóny zaostávají. Evropa v podstatě prohrála boj o dominanci v digitálním světě se Spojenými státy. S postupující deglobalizací, válkou na Ukrajině a energetickou krizí a globální poptávkou po fyzickém majetku bude Evropa z tohoto posunu těžit. Na evropských kapitálových trzích je mnohem více společností, které budou moci v tomto novém prostředí prosperovat. Jde o např technologie zelené energie, těžební průmysl, automatizace, robotika i pokročilé průmyslové komponenty.

Evropské země – včetně fiskálně konzervativního Německa – budou také nuceny narůstat schodky kvůli rostoucím výdajům na infrastrukturu a obranu, což by se v tomto desetiletí mohlo promítnout do výrazného růstu. Pokud jde o výkonnost akcií z hlediska celkového výnosu denominovaného v USD, evropské akcie ve skutečnosti překonaly americké akcie v letech 1969 až 2008, přičemž během tohoto období došlo k několika delším cyklům. Od poloviny roku 2008 do října 2022 však americké akcie překonaly evropské akcie. Bylo to dáno pokrokem digitalizace přispívajícím k rozvoji sektorů založených na nehmotných aktivech – a tuto soutěž vyhrály Spojené státy. Zatímco průmyslová odvětví založená na aktivech začínají překonávat nehmotná odvětví, evropské akcie donedávna zaostávaly. Pokud se ukáže, že nové geopolitické prostředí bude v souladu s našimi očekáváními, evropské akcie se vrátí do hry. Vzhledem k tomu, že americký dolar je vůči euru historicky silný, měnová strana by mohla poskytnout silnou podporu, pokud by americká měna oslabila kvůli strukturálně vyšší inflaci ve srovnání s Evropou. Pokud jde o ocenění akcií, Evropa vykazuje výhodu dvanácti měsíců poměr C/Z je 11,9 ve srovnání s 17,7 u amerických akcií. Takovou slevu v ocenění investoři jistě nepřehlédnou a poté, co si Evropa zajistí dodávky energií a po skončení války na Ukrajině, začne příliv investorů. A konečně, jak Čína znovu otevírá svou ekonomiku světu a zahajuje fiskální expanzi ve stylu roku 2008, Evropa, největší obchodní partner Číny, z toho může jen těžit. Evropské akcie lze v kontextu Číny a její fiskální expanze považovat za dobrý přechodný způsob, jak jít na dlouhou trať.

Na úrovni zemí se podmínkám nejlépe přizpůsobily typicky exportující země, jako je Německo, Jižní Korea, Tchaj-wan a Čína. V novém geopolitickém prostředí se tato situace pravděpodobně změní. V Asii se zdá, že vítězi jsou Indie, Vietnam a Indonésie. A blíže střední Evropě - Východní Evropa a některé severoafrické země mohou vyhrát tím, že tam přesunou výrobu, zatímco subsaharská Afrika zažije investiční boom kvůli evropskému energetickému a materiálnímu hladu, jakmile budou vyloučeny ruské dodávky. Když se Mexiko přiblíží geografické blízkosti Spojených států, bude těžit z výroby a země Jižní Ameriky budou těžit ze supercyklu zdrojů.

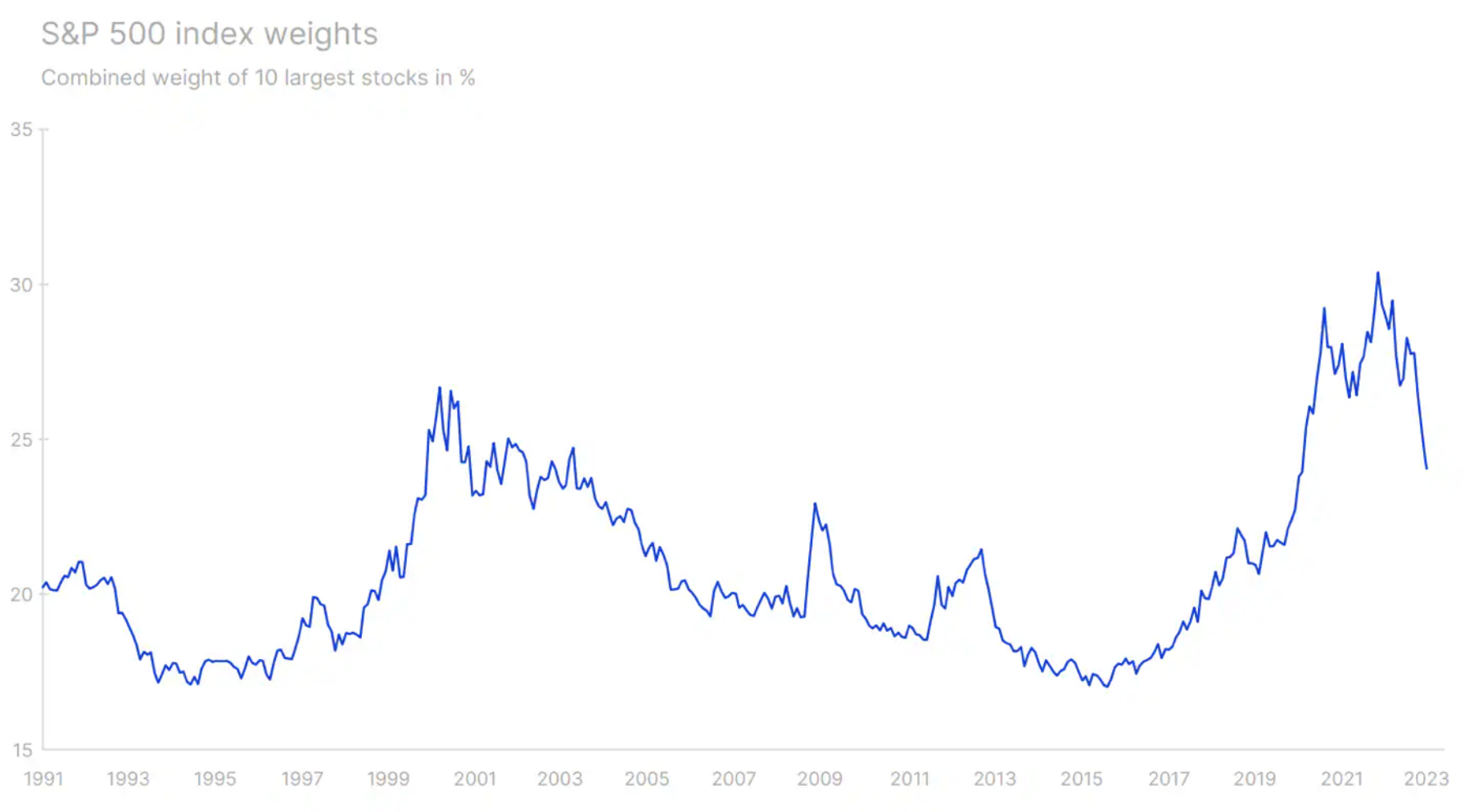

Politiky deglobalizace a sebezáchovy také zkomplikují život společnostem s největší kapitalizací. Jejich kombinovaná tržní hodnota dosáhla vrcholu na vrcholu pandemie a vytvořila nový rekord koncentrace tržní hodnoty, který byl naposledy zaznamenán v 70. letech XNUMX. století. Protože se to obrátí, nový systém nebude upřednostňovat takové velké společnosti a subjekty, ale spíše menší společnosti působící ve specializovaných odvětvích, dodávající produkty pro budování fyzického světa na domácí trh.

Kvalita a vysoká marže jsou méně citlivé na mzdovou inflaci

Posledních 10 let bude zapsáno v análech mimořádné měnové politiky v důsledku Velké finanční krize a krize eurozóny o dva roky později. Snížení nákladů na kapitál pravděpodobně snížilo práh návratnosti investovaného kapitálu (návratnost vloženého kapitálu,ROIC)a prostředí nízkých úrokových sazeb snížilo náklady nejvíce zadluženým podnikům. Nízké úrokové sazby také přispěly k významnému podstupování rizika a deformaci hodnoty v průběhu času, zejména v tomto odvětví rizikového kapitálu, ve kterém se nový model krásně prolnul s digitalizací a síťovými efekty. Financování ztrátových společností k zajištění vedoucí pozice na trhu již nebylo problémem, protože nízké úrokové sazby umožňovaly tok kapitálu do projektů podnik extrémně vysokým rizikem.

Taková dynamika vytvořila skutečný les technologických startupů a přeplňovala biotechnologický průmysl, který byl nečinný od bubliny internetové společnosti. Jedním z nejikoničtějších příkladů tohoto fenoménu je Uber – podle TechCrunch s 32 koly financování v hodnotě přibližně 25 miliard dolarů za 13 let od založení společnosti. Uber má stále zápornou ROIC i přes tržby ve výši 29 miliard dolarů. WeWork a celé portfolio technologických startupů financovaných SoftBank bylo dalším vzorem této éry. V současném souboru inflace a úrokových sazeb je tento model rozbitý. Společnosti, které nejlépe vyhovují vyšším úrokovým sazbám, změnám mezd a vysoké inflaci, jsou společnosti s vysokou ROIC nebo vysokými provozními maržemi v kombinaci s méně předraženým oceněním akcií. Nejméně se novým podmínkám přizpůsobují společnosti s nízkými maržemi, vysokou finanční pákou a nízkou ziskovostí.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.

![Přejít na hlavní obsahPřeskočit na panel nástrojů O WordPress Forex Club 81 Aktualizace WordPress, 5 aktualizací pluginů, 2 aktualizace motivu Vytvořit zobrazení SEO příspěvek Dobré hodnocení SEO Kontaktní formulář 7 Styl Disqus Insights Formuláře Smazat mezipaměť UpdraftPlus Dobrý den, Paweł Mosionek Možnosti obrazovky odhlášeníNápověda WordPress 6.1.1 je nyní k dispozici ! Nyní aktualizovat. Upravit příspěvek Přidat nový Nastavte prosím analýzu webových stránek, abyste viděli statistiky publika MonsterInsights, analytický plugin WordPress, vám pomůže propojit váš web se službou Google Analytics, takže uvidíte, jak lidé váš web nacházejí a používají. Více než 3 miliony vlastníků webových stránek používají MonsterInsights, aby viděli statistiky, na kterých záleží, a rozvíjeli jejich podnikání. Propojte MonsterInsights a nastavte analytiku webových stránek Další informace Koncept příspěvku byl aktualizován. Zobrazit záznam Skrýt zprávu. Přidat název Index MOVE - Index strachu z dluhopisového trhu slova: 12 Autorem poslední úpravy je Paweł Mosionek, byla provedena 1207. 2023. 02 v 13:09 Posunout nahoru Přesunout dolů Přepnout panel: MonsterInsights Přesunout nahoru Přesunout dolů Panel přepnutí: Náhled publikování (otevře se na nové kartě) Stav: Náčrt Upravit Stav úprav Viditelnost: Veřejné Upravit Upravit Viditelnost Verze: 51 Procházet Procházet verze Plán na: 3. února 15 v 2023:08 Upravit Upravit datum a čas Čitelnost: Dobré SEO: Dobré Přesunout do koše Přesunout nahoruPosunout dolůPřepnout panel: Sada doporučených obrázků Posunout nahoruPosunout dolůPřepnout panel: Kategorie Všechny kategorie Nejpoužívanější Začátečníci Indexy Komodity AxiTrader Crypto K Charts kryptoměny Kryptorežim Novinky Burzy Vzdělávání Tokeny Investice Investice Investiční systémy Průvodci Indexy Akcie Komodity Ostatní Sociální obchodování PAMM účty Nemohu obchodovat Alfa Forex Nezařazené FXopen Forex pro firmy Nástroje Novinky Transakční platformy Hrací automaty Doplňky Widgety Programování Novinky Novinky Události Seznam soutěží a akcí varování Vzdělání Pokročilé obchodování Psychologie Předpisy Školicí literatura AT Encyklopedie Daně Slovník Video Analytika Vzdělávací platformy Nástroje STO Brokers XTB IC Trhy Vantage Markets Tickmill eToro Dukascopy FxPro TMS Brokers Saxo Bank Seznam forexových makléřů O modelu Market Broker Model ECN Model STP Model MTF Model MM CFDs Binární opce Bitcoin Intertrader + Vytvořit kategorii Posunout nahoruPřesunout dolůPřepnout panel: Štítky Vytvořit štítek Oddělit štítky čárkami Smazat termín: úrokové sazby úrokové sazbySmazat termín: rizikové rizikoSmazat termín: dluhopisy dluhopisySmazat termín: vix index vix indexOdebrat termín: přesunout index přesunout indexOdstranit termín: ceny dluhopisů ceny dluhopisů Vybrat z nejpoužívanějších tagů Posunout nahoruPosunout dolůPřepnout panel: Zvýrazněné atributy (příspěvek "Přečíst:") Posunout nahoruPosunout dolůPřepnout panel: Nastavení automatické mezipaměti Posunout nahoruPosunout dolůPřepnout panel: Bonusy zdarma balíček knih až 30 % sleva na provizi až -15 % vrácení provize 26 % sleva na provizi 11 % sleva na provizi 20 % sleva na provizi Vyjednatelná sleva Bezplatná podpora Forex Club Daň zdarma Nástroje Forex Clubu ZDARMA SPONZOROVANÝ MATERIÁL Sleva až 50 $ / šarže Přejít nahoruPřesunout na downToggle panel: Parametry MT5 MT4 JFOREX CTRADER SLEVA S FOREXCLUB Přesunout nahoruPřesunout dolůPřepnout panel: Vyloučené reakce Jako Zajímavé Heh... Šok! Nelíbí se mi Škoda Přesunout nahoruPřesunout dolůPřepnout panel: Interní propojení Yoast Toto je seznam souvisejícího obsahu, na který můžete odkazovat ve svém příspěvku. {}Podívejte se na náš článek o struktuře webu (otevře se na nové kartě), kde se dozvíte více o tom, jak může interní propojení pomoci zlepšit vaše SEO. Zvažte přidání odkazů na tyto články: Kopírovat odkazPrvní známky konce zvyšování úrokových sazeb po celém světě? (Otevře se na nové kartě) Kopírovat odkazJe to týden centrální banky, EUR/USD se vrací nad 1.09 (otevře se na nové kartě) Kopírovat odkazPříští týden hlavní ekonomické události (30. ledna – 3. února)(Otevře se na nové kartě) Kopírovat odkazJak bude Jerome Powell komentovat páteční výplaty mimo farmy?(Otevírá se na nové kartě) Kopírovat odkazCentrální banky ve hře. Co přinese budoucnost? (Otevře se na nové kartě) Kopírovat odkazAUD/USD roste v reakci na jestřábí signály z RBA (otevře se na nové kartě) Kopírovat odkazBurn Ekonomické modely – Saxo Bank QXNUMX Forecast (otevře se na nové kartě) ) Kopírovat odkazFOMO podporuje růst akciového trhu (otevře se na nové kartě) Kopíruje odkazEUR a JPY, měny zemí, které se mohou ukázat jako nejbezpečnější (otevře se na nové kartě) Kopírovat odkazUmělá inteligence zahřívá investory. Horší výkon amerických společností (Otevře se na nové záložce) Přesunout nahoruPřesunout dolůPřepnout panel: Autor Autor Forex Club Přesunout nahoruPřesunout dolůPřepnout panel: Upoutávka Upoutávka Pro mnoho lidí může být šok, když zjistí, že trh s dluhopisy je větší než akciový trh . Podle údajů shromážděných SIFMA (Securities Industry and Financial Markets Association) byl v roce 2021 americký dluhopisový trh odhadován na 47 000 miliard USD. Pro srovnání, kapitalizace amerických společností je asi 40 000 miliard dolarů. Proto stojí za to věnovat pozornost tomu, co se děje na dluhopisovém trhu. Existuje index, který je dluhopisem „VIX“. Řeč je o indexu MOVE, který bude hlavním tématem dnešního článku. Upoutávky jsou volitelné, ručně vytvořené souhrny vašich příspěvků, které můžete použít ve svém tématu. Přečtěte si další informace o ručním vytváření upoutávek. Posunout nahoruPosunout dolůPřepnout panel: Yoast SEO Premium Čitelnost SEO komunity Klíčová fráze Google NewsPomoc při výběru nejlepší klíčové fráze (otevře se na nové kartě) přesunout index Náhled Google Náhled jako: Mobilní výsledekNáhled URL výsledku na pracovní ploše:https://forexclub.pl › move-index -fear-index-for-the-bond-market Náhled na titul Seo: MOVE Index - Index strachu o dluhopisový trh. Proč se vyplatí následovat? Meta Description Preview: Index MOVE je v podstatě „dluhopisovým“ protějškem mnohem známějšího indexu volatility VIX. Co nám přesně říká? Studna... Upravit vzhled stránky ve výsledcích vyhledávání Analýza SEO Dobrý index přesunu Přidat podobné klíčové slovo Klíčový obsah Statistiky Pokročilé Posunout nahoruPosunout dolůPřepnout panel: Další možnosti příspěvku Posunout nahoruPosunout dolůPřepnout panel: Další pole Informace o nabídce Vyloučit z nabídky? Vyloučit ze srovnání? Posunout nahoruPosunout dolů Přepínací panel: Generátor krátkých kódů Vybrat jednu... Posunout nahoru Posunout dolů Přepínací panel: Možnosti rozvržení Rozvržení příspěvku Rozvržení bočního panelu Zakázat tepelný indexNezobrazovat tepelný index v horní části tohoto příspěvku. Zakázat počet zobrazeníNezobrazovat počet zobrazení v horní části tohoto příspěvku. Zakázat počítání Líbí se Nezobrazovat tlačítko/počet Líbí se v horní části tohoto příspěvku. Zakázat sdíleníZakázat tlačítka sdílení na sociálních sítích +AddThis Zakázat porovnáváníNepovolit srovnávání tohoto příspěvku. Zakázat doporučený obrázekNezobrazovat doporučený obrázek pro tento příspěvek. Zobrazit doporučené ImageForce zobrazí doporučený obrázek, i když je zakázán na celém webu. Vlastní postranní panel Vyberte jednu... Barva pozadí doporučeného videa Vybrat barvu Přepsat pozadí webuZobrazit tuto barvu místo obrázku pozadí hlavního webu Obrázek pozadí Pozadí PoziceNenastaveno (použít hodnotu z možností motivu) Vlevo uprostřed vpravo Pozadí OpakovatNenastaveno (použít hodnotu z možností motivu) Bez opakování Dlaždice Vodorovně Dlaždice Svisle pozadí není nastaveno (použijte hodnotu z možností motivu) Posouvání Pevné titulky Zakázat nabídku obsahuNezobrazovat nabídku obsahu pro tento příspěvek Zakázat navigaci příspěvkuNezobrazovat navigaci příspěvku pro tento příspěvek Zakázat navigaci vyskakovacího oknaNezobrazovat vyskakovací navigaci v dolní části the post Obsah Název Kód affiliate partnera Primární kategorie Vyberte jednu... Rozbalit stránkuNeobsahovat stránku v "obalu" panelu obsahu Posunout nahoruPosunout dolů Přepnout panel: Možnosti recenze Typ příspěvku Typ příspěvku Recenze Pozitivní položky Zápory Sečteno podtrženo Hodnocení MetricStars Čísla Procenta Písmeno Známky Schéma TypHodnocení editoru (jeden) Hodnocení uživatele (souhrnné) Velikost nabídky Vyberte si jednu. . Vyberte si spolehlivost jedné platformy Vyberte si jednu kvalitu služeb... Počet akcí Vyberte jednu... Rychlost Vyberte jednu... Průhlednost Vyberte si jednu... Počet možností Vyberte si jednu... Vyber jeden... Přepsání celkového skóre Vyberte jednu... Přesunout nahoruPosunout dolůPřepnout panel: Odesílat zpětná sledování Odesílat zpětná sledování na: Oddělte po sobě jdoucí adresy URL mezerami Zpětná sledování jsou způsob, jak dát starším webům vědět, že na ně odkazujete. Přidané odkazy na weby založené na WordPress automaticky upozorní tyto weby pomocí pingbacků, aniž by bylo nutné podnikat další kroky. Přesunout nahoruPosunout dolůPřepínací panel: Podrobnosti Typy účtů Min. vklad Předpisy Nástroje Finanční páka Druh spreadu Spread EUR/USD Min. objem Provize Polský bankovní účet Garance vkladu Platforma WEB platforma Mobilní platforma Doplňkové služby DEMO ÚČET REÁLNÝ ÚČET Posunout nahoruPosunout dolůPřepnout panel: Diskuse Povolit komentáře Povolit zpětné odkazy a pingbacky na této stránce. Panel přepínačů Přesunout nahoru Přesunout dolů: Zjednodušený název Zjednodušený název Přesunout nahoru Přesunout dolů Panel přepínačů: Obnovit hodnoty VAROVÁNÍ: TRVALÉ VYMAZÁNÍ Tato nastavení způsobí trvalé smazání a nebudete moci obnovit adresy IP ani celkové počty. Pouze pro pokročilé použití. Smazat hodnocení Líbí seSmazat všechny IP adresy a resetovat podobný počet na 0 Smazat zobrazeníSmazat všechny IP adresy a resetovat počet zobrazení na 0 Smazat hodnocení uživatelůSmazat všechna hodnocení uživatelů pro každé kritérium a celkové hodnocení Smazat reakce uživatelůSmazat všechny reakce uživatelů na tento příspěvek Přesunout nahoruPosunout dolůToggle Panel: Google Remarketing Remarketingový kód nebo URL obrázku Přesunout nahoruPřesunout dolůPřepnout panel: Verze Paweł Mosionek, před 4 sekundami (13. února 2023 v 09:51:09) Paweł Mosionek, před 37 sekundami (13. února 2023 v 09:50:36) [uloženo automaticky ] Paweł Mosionek, před 56 minutami (13. února 2023 v 08:55:18) Děkujeme, že vytváříte pomocí WordPress.Update na 6.1.1 Zavřít Dialogové okno doporučených obrázků Nahrát soubory Knihovnu médiíRozbalit podrobnosti Filtrovat MediaFiltrovat podle typu obrázku Filtrovat podle data Všechna data Smush : Všechny obrázky Hledat Seznam médií PODROBNOSTI PŘILOŽENÝCH SOUBORŮ move-index.jpg 2023-02-13 59 KB 700 až 450 pixelů Upravit obrázek Smazat na za vše Alternativní text Popište prosím účel obrázku (otevře se na nové kartě). Ponechte prázdné, pokud je čistě dekorativní Index přesunutí názvu Titulek Popis URL souboru: https://forexclub.pl/wp-content/uploads/2023/02/move-index.jpg Kopírovat URL Smush Probíhá zpracování souboru.](https://forexclub.pl/wp-content/uploads/2023/02/move-index-102x65.jpg?v=1676279100 "Bolestivá přechodná fáze – krok do temnoty")