Zlato a měď v centru pozornosti, protože posilování pokračuje

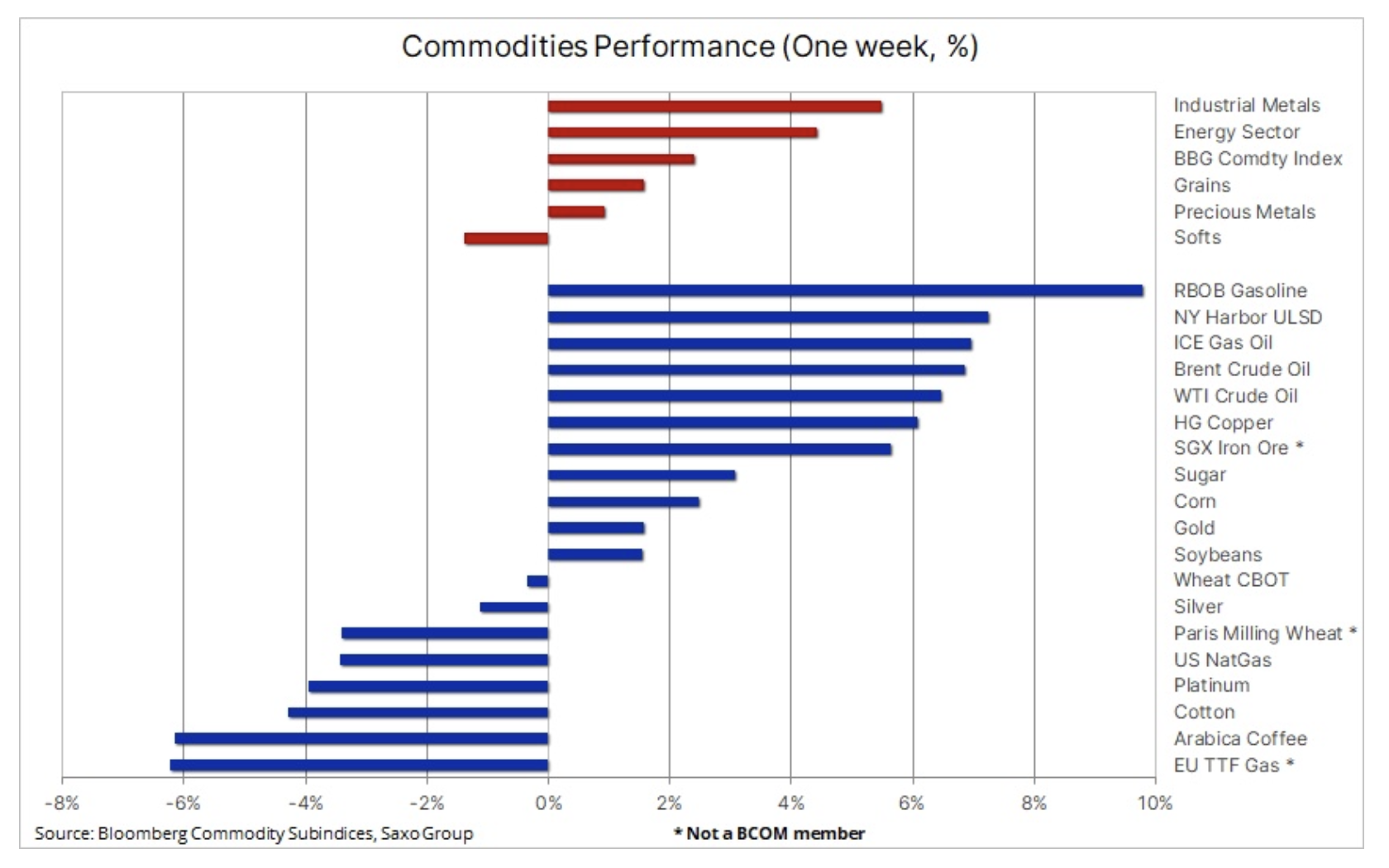

Index Bloomberg Commodity Index vzrostl minulý týden o 2,4 %, čímž vyrovnal některé ztráty ze začátku ledna. Stalo se tak poté, co se energetický sektor – s výjimkou zemního plynu – zapojil do probíhajícího býčího trhu s kovy, především zlatem a mědí. Hlavním motorem posilování na komoditních trzích byla vyhlídka na znovuotevření čínské ekonomiky, která posílila očekávání zvýšené poptávky ze strany největšího světového spotřebitele komodit. Chuť riskovat byl navíc podpořen stálým a konzistentním poklesem hodnoty dolaru v důsledku dalšího poklesu inflace ve Spojených státech, což přispělo k další revizi trajektorie zvyšování úrokových sazeb směrem dolů. Fed.

Dynamický růst pozorovaný v posledních několika týdnech – zejména v případě zlata a mědi – nás ukazuje správným směrem pro rok 2023. I když je směr jako takový správný, domníváme se, že datum skutečné změny může být mírně odloženo, což ještě více zvyšuje riziko korekce před konečnou konsolidací. Vzhledem k tomu, že je nepravděpodobné, že by se aktivita v Číně vážně zvýšila před čínským novým rokem, který začne koncem tohoto měsíce, vyhlídka na stagnaci může být impulsem k zastavení současného růstu, dokud nenabere nový impuls a sílu ke konci roku. toto čtvrtletí.

Krátkodobě zůstane klíčovým tahounem dolar a kromě posilování čínského renminbi a AUD, jak se čínský trh znovu otevírá, zaznamenal silný zisk také japonský jen s příštím zasedáním Bank of Japan 18. leden se může ukázat jako důležitá událost z hlediska rizika.

Podle posledních zpráv a zvěstí Bank of Japan oznámí další změny ve své politice řízení výnosové křivky. 0,50leté japonské dluhopisy zároveň nadále testují horní hranici povoleného obchodního rozpětí XNUMX %. Rozšíření těchto spreadů by umožnilo další zúžení spreadů výnosů u (získajících) japonských a (klesajících) amerických státních dluhopisů, čímž by se podpořilo další posílení JPY a oslabení dolaru u komodit.

Není pochyb o tom, že inflace v USA již dosáhla vrcholu, částečně díky nižším cenám komodit v posledních měsících. Klíčovou otázkou pro rok 2023 zůstává proveditelnost jejího návratu na úroveň kolem 2,5 %, což je úroveň, která je v současnosti hodnocena jako střednědobý až dlouhodobý inflační cíl.

Pokus Ruska potlačit suverénní národ a reakce západního světa na Putinovu agresi zůstává depresivní a stále nevyřešenou situací, která se nadále promítá do chaosu v globálních dodavatelských řetězcích klíčových surovin, od ropy, paliv a plynu po průmyslové kovy a kritické zemědělské produkty. .

Uvalení embarga EU na ruské palivové produkty od příštího měsíce by mohlo způsobit větší narušení než ropné embargo z minulého měsíce. Evropa bude nucena hledat jiné zdroje nafty a benzínu, Rusko může mít problém najít kupce pro své produkty. Vzhledem k tomu, že Evropa stále více vykazuje známky těsného vyhýbání se recesi a očekává se, že čínská poptávka po palivových produktech vzroste, lze později v tomto roce očekávat vyhlídky na vyšší ceny ropy.

Měď vykazuje vynikající výsledky

Průmyslové kovy zahájily rok 2023 na silném tónu díky mědi, která prudce vzrostla díky naději na potenciální zvýšení poptávky z Číny, největšího světového spotřebitele kovu. Faktory tohoto posílení byly znovuotevření čínské ekonomiky a zvýšená politická podpora pro posílení hospodářského oživení, aby se vyrovnaly ekonomické důsledky politiky prezidenta Si Ťin-pchinga „nula Covid“, která selhala a od níž se Čína nyní pevně vzdálila. Tento optimismus byl také podpořen slábnoucím dolarem uprostřed spekulací, že Federální rezervní systém zpomaluje tempo budoucího zvyšování sazeb, protože inflační prognózy zůstávají mírné.

Veřejně obchodovaný VanEck Global Mining UCITS, který zahrnuje giganty jako BHP, Rio Tinto, Glencore, Vale a Freeport-McMoRan, zatím tento měsíc vzrostl o 10,5 %, což je jeho největší zisk za devět měsíců. 40 % Glencore, 26,7 % BHP a 11 % příjmů Ria souvisí s mědí. Futures na železnou rudu obchodované na singapurské burze se navíc poprvé za šest měsíců obchodovaly nad 125 USD za tunu v očekávání silného sezónního nárůstu poptávky po oslavách čínského nového roku.

Počáteční silný růst cen mědi byl tažen především technickými a spekulativními investory, kteří očekávali, že poptávka z Číny podpoří ceny v nadcházejících měsících. Jakmile tento prvotní tah skončí, začne skutečná dřina – k udržení rally bude zapotřebí zvýšení fyzické náročnosti. Během této fáze může dojít k vybírání zisků, což potenciálním kupcům nabízí další příležitost k zapojení.

Měď, který tento měsíc vzrostl téměř o 10 %, se obchoduje poblíž sedmiměsíčního maxima, přičemž poslední zisk přišel po překročení 3,8350denního klouzavého průměru, který aktuálně podporuje 4,0850 USD za libru. Od té doby, díky hybnosti a technickým investicím, kontrakt HG na měď prolomil řadu odporových linií, z nichž nejnovější byla na 50 dolaru za libru, což je 2022% návrat z výprodejové linie z roku 4,31. Po přesunu – potenciálně směrem k 4 dolaru za libru - kov může potřebovat vychladnout, což mu umožní vrátit se zpět na přibližně XNUMX dolary za libru.

Dobrá série zlata pokračuje

zlato vybočilo z rozmezí do roku 2023 se silným růstem v důsledku pozitivní dynamiky přenesené z prosince. To podporuje náš názor, že rok 2023 bude k investičním kovům přívětivější, protože loňské potíže – především posilující dolar a rostoucí výnosy – začínají měnit směr.

Kromě výše zmíněných podpůrných faktorů pro zlato v letošním roce očekáváme pokračující silnou poptávku ze strany centrálních bank poskytující měkkou spodní hranici na trhu. V prvních třech čtvrtletích loňského roku Světová rada pro zlato oznámila, že institucionální sektor nakoupil 673 tun kovu, což je největší množství od roku 1967 za celé roky. K tomu je třeba připočítat 62 tun zakoupených v listopadu a prosinci Čínskou lidovou bankou. Částečně je tato poptávka poháněna několika centrálními bankami, které se snaží snížit expozici vůči dolaru. Takováto „de-dolarizace“ a všeobecný apetit po zlatě by z toho měly udělat další solidní rok pro nákup zlata ze strany institucionálního sektoru.

Kromě toho očekáváme, že investiční prostředí přívětivější ke zlatu vykompenzuje loňské snížení držby fondů obchodovaných na burze o 120 tun, což může mít za následek nárůst minimálně o 200 tun. Přes silné zisky od listopadu však zatím nic nenasvědčuje oživení poptávky po fondech obchodovaných na burze, které jsou obvykle oblíbené u dlouhodobých investorů, a celková pozice se stále pohybuje kolem dvouletého minima 2 923 tun. . Zdá se proto, že hlavním tahounem cen zlata jsou spekulativní, technické nákupy hedgeových fondů, které se staly čistými kupci od začátku listopadu, kdy trojité dno signalizovalo změnu tehdy dominantní strategie prodeje zlata při jakémkoliv náznaku posílení.

Krátkodobě zlato stále více potřebuje korekci a toto riziko je podporováno poklesem fyzické poptávky a zvykáním obchodníků na vyšší ceny – mimo jiné v Indii, kde poptávka v prosinci klesla o 79 % ve srovnání s předchozím rokem, uvádí agentura Reuters. Zlato se od začátku listopadu nedostalo pod svůj 1denní klouzavý průměr a skok v lednu tuto mezeru ještě prohloubil, ale vzhledem k tomu, že index relativní síly (RSI) signalizuje nadměrné nakupování, nelze provést korekci směrem k dolnímu konci kanálu. vyloučeno. aktuálně na 830 XNUMX $.

Ropa se zotavuje ze ztrát na začátku ledna díky Číně

Ceny olej silně vzrostly na vlně optimismu, že v Číně dojde k silnému oživení poptávky po surové ropě a palivových produktech. Země zároveň ustupuje od své politiky nulového výskytu Covid a obavy z recese v USA a Evropě začínají polevovat – navzdory varování MMF, že třetina světové ekonomiky bude letos v recesi. Masivní nárůst amerických zásob o 19 milionů barelů – největší od února 2021 – ke kterému došlo začátkem týdne, neměl negativní dopad na ceny. Vyšší stav zásob se dal očekávat vzhledem k chladnému období na konci prosince, které snížilo export a dočasně zastavilo některé rafinérie.

Navzdory očekáváním, že nabídka v tomto čtvrtletí převýší poptávku a udrží růst cen v utlumené pozici, projekce pro zbytek roku nadále poukazují na to, že se objeví cenová podpora, když se bilance zpřísní, a dopad rostoucí poptávky z Číny a sankcí uvalených na Rusko. palivové produkty. Aktivním řízením nabídky ropy se OPEC+ podařilo vytvořit dojem měkkého dna pod trhem, a tak odradit potenciální prodejce zaměřené na recesi od příliš agresivního zapojení.

Krátkodobě očekáváme, že riziko vybočení ropy WTI a Brent ze stanovených rozmezí - v případě ropy Brent by to mohlo být 75-90 USD - bude omezené. Jakmile však na severní polokouli dorazí jaro, tato pozice se změní ve prospěch dlouhých pozic.

Měkké produkty

tzv měkké výrobky, včetně káva a bavlna, jediné odvětví, které zaznamenalo pokles na týdenní bázi. Futures na kávu Arabica začaly do nového roku špatně, meziročně klesly o 11 % na 2022měsíční minimum, než se mírně odrazily. Důvodem je posílení brazilského realu a obavy z poptávky, možná v kombinaci se zvýšením nabídky z Brazílie po náročné sezóně XNUMX. V reakci na to se zásoby ve skladech monitorovaných ICE od poklesu na nejnižší úroveň více než zdvojnásobily. v listopadu mnoho let.

Zároveň bavlna klesl zpět na spodní hranici zavedeného rozmezí 80-90 centů za libru poté, co americké ministerstvo zemědělství (USDA) zvýšilo domácí zásoby v reakci na zvýšení produkce a pokles exportu. „Hlavní spotřebitelé, včetně Čína, Indie a Pákistán čelí výzvám, včetně klesajícího trendu ziskových marží a objednávek příze, což se zase promítlo do konzervativnějších nákupů bavlněných vláken, uvedla agentura.

Bloomberg Grain Index, který se posledních šest měsíců pohyboval v širokém rozmezí, ale meziročně klesal – především kvůli nižším cenám pšenice uprostřed silné nabídky z oblasti Černého moře – zaznamenal mírné posílení poté, co USDA zveřejnila svůj měsíčník. podávat zprávy o nabídce a poptávce. V této zprávě ceny kukuřice a sóji vyskočily poté, co USDA revidovala směrem dolů svou domácí produkci a prognózy dostupných zásob pro Spojené státy, což naznačuje, že loňské sucho by mohlo podpořit ceny i v roce 2023. Čtvrtletní zásoby ve Spojených státech klesly na patnáctileté minimum pro pšenici, devítileté minimum pro kukuřici a dvouleté minimum pro sóju.

V Jižní Americe vedlo nejhorší sucho za posledních 60 let v Argentině také k revizi prognózy produkce sóji a kukuřice směrem dolů, i když je to částečně kompenzováno očekávanou silnou sklizní v Brazílii. Jediným pozitivním aspektem byla pšenice, u které USDA revidovala své prognózy světové produkce směrem nahoru – a to i v USA, kde má být letošní výsev ozimé pšenice největší od roku 2015.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nechte odpověď