Zdroje počítají s podporou ve formě fiskální bazuky

Pandemie coronaviru vyvolala tři významné makroekonomické impulsy. Všechny tři v nadcházejících měsících budou mít významný dopad na komoditní trhy, zejména na energetický sektor. Globální ekonomika v současnosti prochází největším poptávkovým šokem od světové finanční krize, jakož i celosvětovým šokem v zásobování a válkou s cenami ropy, která má devastující účinek na kapitál. Uzavření pracovišť a institucí v Číně na začátku pandemie se nyní stává běžným v jiných částech světa, zejména v Evropě a ve Spojených státech. V krátkodobém a střednědobém horizontu bude působit prudký pokles globálního ekonomického růstu, zvýšení míry nezaměstnanosti a hypotéky a snížení důvěry spotřebitelů.

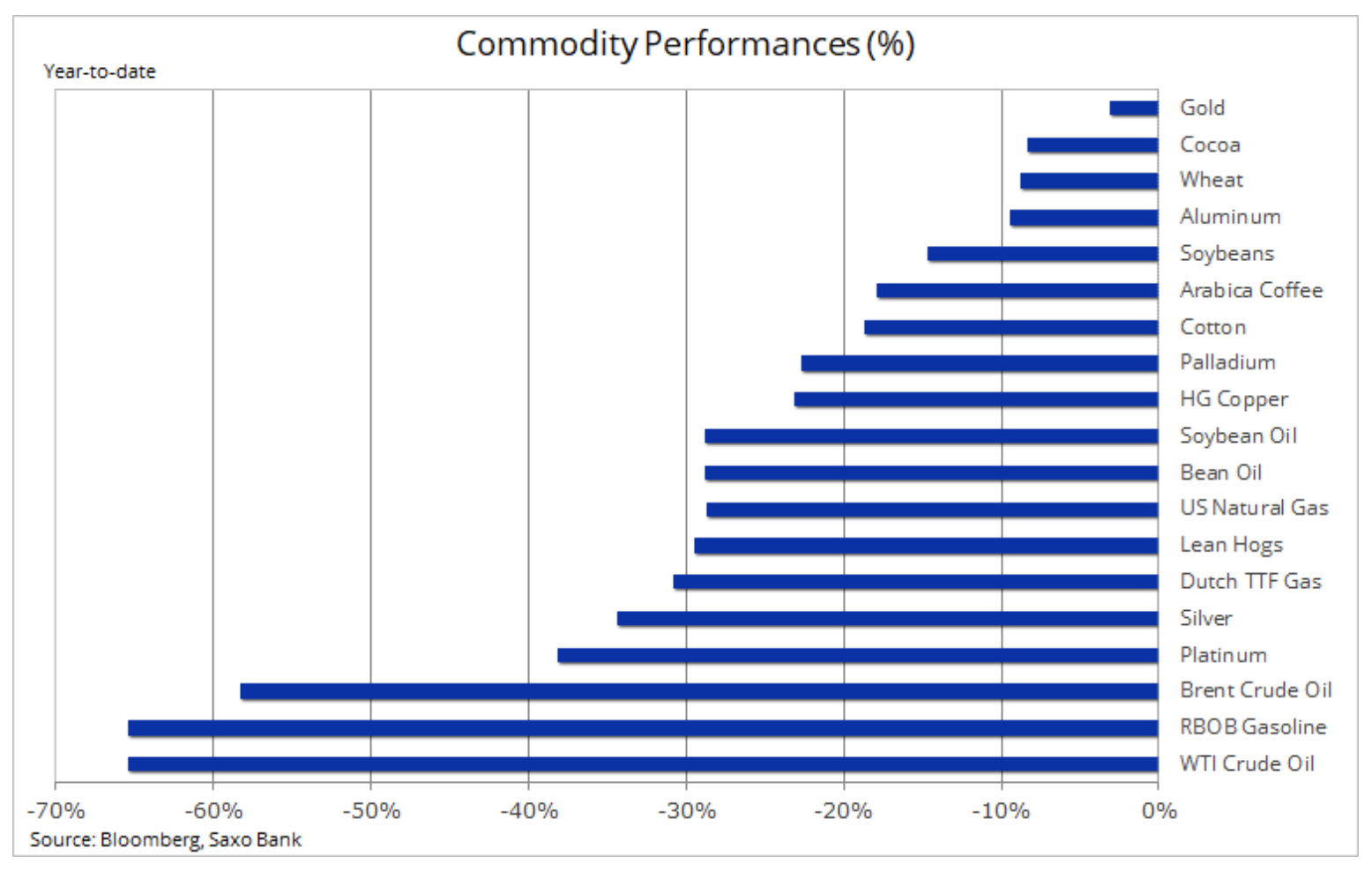

Na začátku druhého čtvrtletí bude nejpravděpodobnějším tématem destruktivní pokles poptávky po mnoha klíčových surovinách, od ropy a průmyslových kovů po některé zemědělské produkty. Jak se však koronavirus šíří, je pravděpodobné, že problémem bude také prognóza. Horníci a producenti mohou začít cítit důsledky nedostatku pracovních sil a poruch dodavatelského řetězce. Dopad klesajících cen je patrný jak v zemědělství, tak v těžebním sektoru, protože výrobní náklady klesají. Potenciální riziko pro nabídku však může způsobit, že mnoho trhů najde podporu rychleji, než předpovídá poptávka.

Nevyrábíme žádné předpovědi cen, ale zaměřili jsme se na některé suroviny, které by mohly potenciálně těžit z aktuálních rušivých událostí.

Dopad na globální ekonomický růst a poptávku bude významný. Vzhledem k tomu, že miliony lidí na celém světě dostali zakázku pracovat z domova a cestování bylo zakázáno, klesla poptávka po dopravních palivech. Zároveň bude mít spotřebitelská poptávka vliv na snížení důvěry spotřebitelů.

Doposud byly nejzávažnější účinky pozorovány v energetickém sektoru. V důsledku silného nárůstu nabídky z vnějších OPEC a horší předpovědi světové poptávky se spolupráce OPEC + nevyhnutelně skončila 6. března.

Saúdská Arábie zahájila otevřenou cenovou válku, snížila cenu a zvýšila produkci. Bez ohledu na to, zda cílem bylo Rusko nebo vysokovýrobní výrobci z amerického břidlicového průmyslu, byly důsledky tohoto rozhodnutí pro samotnou ropu devastující. Pokud cílem byla strategie „šoku a teroru“, bylo toto rozhodnutí učiněno v perfektním okamžiku - globální poptávka prudce klesla poté, co se globální společenství vzdalo boje proti COVID-19.

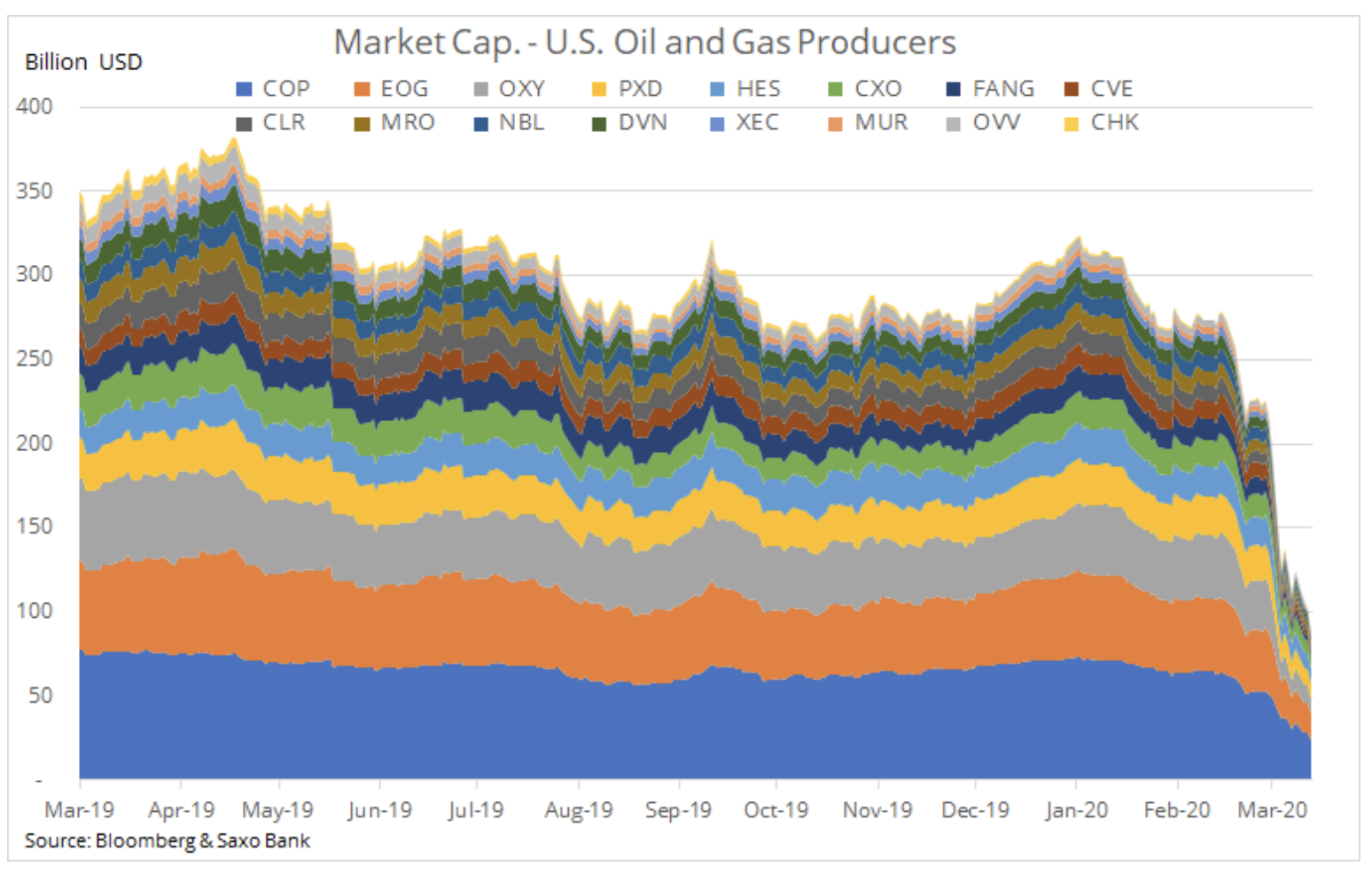

Cena Brent olej klesla na nejnižší úroveň za 18 let. Fond SPDR Energy Select (XLE) pokrývající největší ropné společnosti v USA se od prosince odepisuje více než polovinu. Skupina 12 největších nezávislých producentů ropy a plynu ve Spojených státech zároveň vykázala pokles tržní kapitalizace pod 90 miliard USD ve srovnání s prosincovými 300 miliardami USD.

Vzhledem k tomu, že většina producentů ropy (včetně Ruska a Saúdské Arábie) v současné době prodává za ceny značně pod zlomovými body rozpočtu, trh se nakonec zotaví. Než se to však stane, musí pandemie začít vykazovat známky vyhynutí, nebo vysokorychlostní výrobní společnosti ze zemí, jako jsou Spojené státy a Brazílie, musí zahájit významné a dlouho očekávané snížení. Dlouhé cestě k oživení na trhu s ropou Brent směrem k rozmezí 50–60 USD bude navíc brzdit prudký nárůst světových zásob ropy. Bude tedy nutné je omezit.

Pokud jde o energetický trh, jsme přesvědčeni, že výrazné snížení produkce ropy z břidlic v USA může v nadcházejících měsících vést k dlouho očekávanému snížení související výroby zemního plynu. Nárůst produkce, mírná zima na severní polokouli a pokles aktivity způsobené virem přispěly k výraznému snížení světových cen plynu. V březnu ve Spojených státech klesly na nejnižší úroveň za 25 let. V závislosti na rychlosti zastavení výroby mohou ceny plynu stoupnout nad úroveň, která je v současné době na trhu forwardových kontraktů.

Neschopnost zlato Aby se dostal na býčí trh, protože se šíří COVID-19 a zvyšuje se ekonomická nejistota, připomíná to situace v roce 2008. V počáteční fázi globální finanční krize byla všechna aktiva vyprodána, protože investoři prováděli zadlužování, aby vybrali hotovost nebo pokryli jiné ztráty. V prvních týdnech krize došlo k výprodeji zlata o 27% na úroveň 725 USD / oz, načež následovalo zvýšení, které nakonec skončilo na 1 920 USD / oz.

Býčí trh začal na těžebním akciovém trhu před dosažením samotného zlata a do doby, než se akciový trh konečně odrazil, uplynulo několik příštích měsíců. Proto pozorně sledujeme společnosti těžící zlato prostřednictvím fondu Vaneck Major Gold Miners (ticker: GDX: arcx). Měli byste také pamatovat na prudké snížení nákladů na palivo, které je odpovědné za 20% nákladů na těžbu. Proto alespoň prozatím netrpěly společnosti těžící zlato tolik, kolik by naznačoval pokles ceny zlata.

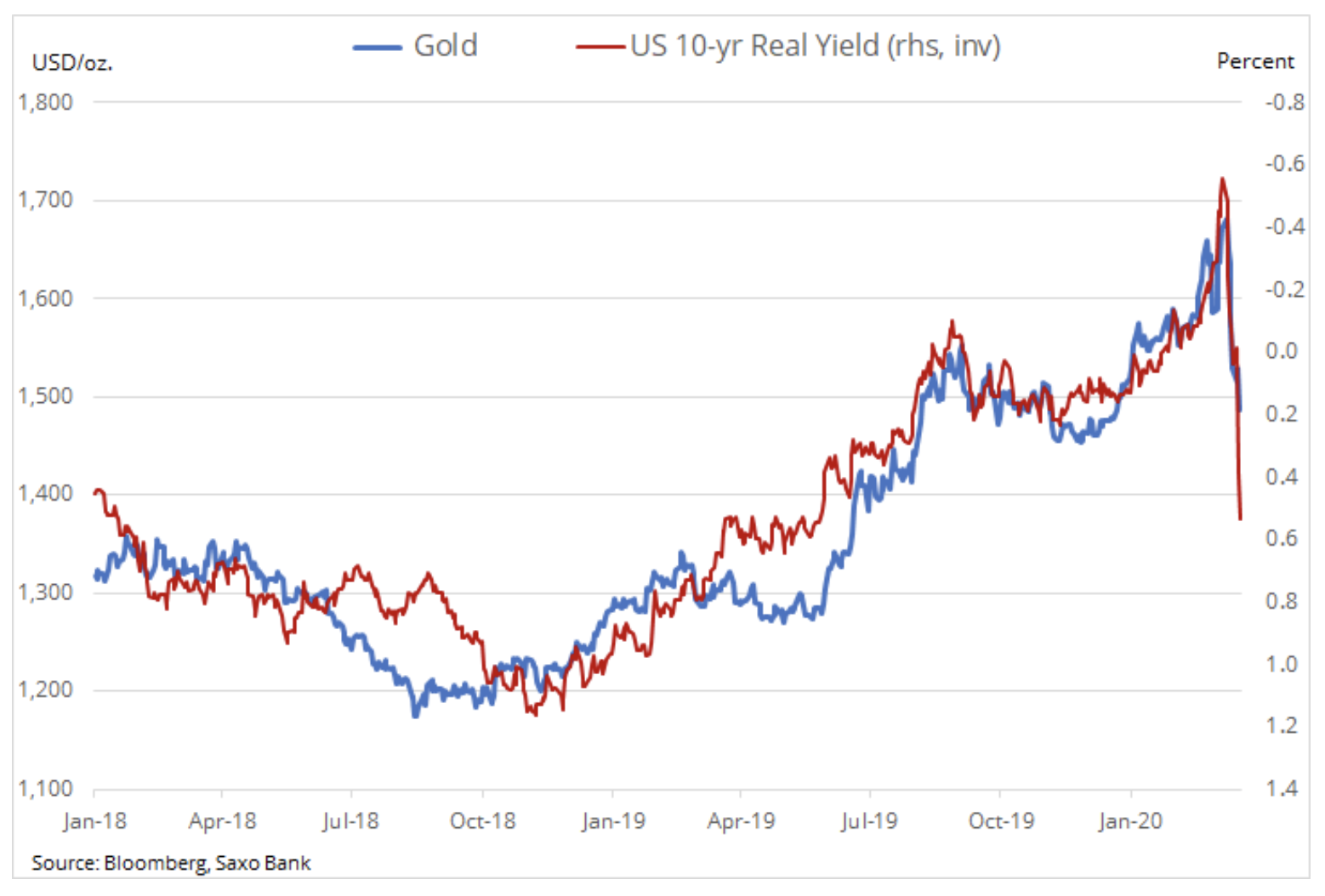

Věříme, že dlouhodobé důvody pro udržování zlata se po nedávných událostech ještě posílily. Ačkoli oficiální úrokové sazby klesly, výnosy podnikových dluhopisů rostou. Kolaps přenosu mezi operacemi centrálních bank a globálními událostmi může mít za následek výraznou fiskální a potenciálně inflační reakci světových vlád. Reálné výnosy desetiletých amerických dluhopisů - další důležitý faktor utvářející ceny zlata - silně stouply v reakci na výrazné snížení inflačních očekávání. Věříme, že tento krok není dlouhodobý a že skutečné výnosy se nakonec vrátí do negativních regionů.

Agresivní výprodej ropy zlatu nepomohl. Ruská centrální banka v posledních letech intenzivně nakupuje zlato. Nyní je konec a v závislosti na tom, kdy se trh s ropou oživí, se Rusko může stát čistým prodejcem. Nakonec bude muset pokrýt nedostatek ropy, který klesl pod hranici rentability rozpočtu kolem 40 USD / b.

Pokles ceny stříbra v březnu na nejnižší úroveň za 11 let znamenal, že hodnota tohoto kovu ve srovnání se zlatem se ve srovnání s pětiletým průměrem snížila o více než 50%. Nedostatečná likvidita přispívá k významné ztrátě, která přežije agresivní snahu o hotovost a její korelaci s ekonomickým růstem. Když se trh stabilizuje, vidíme potenciál silného zotavení v důsledku skutečnosti, že se obchodníci zaměří na relativně nízkou cenu tohoto kovu ve vztahu k zlato.

Copper HG, který letos odstartoval s malou prognózou deficitu nabídky, konečně porazil klíčovou podporu 2,50 USD / lb. Avšak vzhledem k předpokládaným agresivním fiskálním opatřením a možnému riziku dodávek způsobeným interferencemi spojenými s viry je podle našeho názoru riziko ve druhém čtvrtletí vzestupné.

Všechny prognózy Saxo Bank ke stažení na této adrese

zdroj: Ole Hansen, vedoucí oddělení strategie komoditních trhů, Saxo Bank

Nechte odpověď