Ekonomické zpomalení není překážkou růstu cen komodit

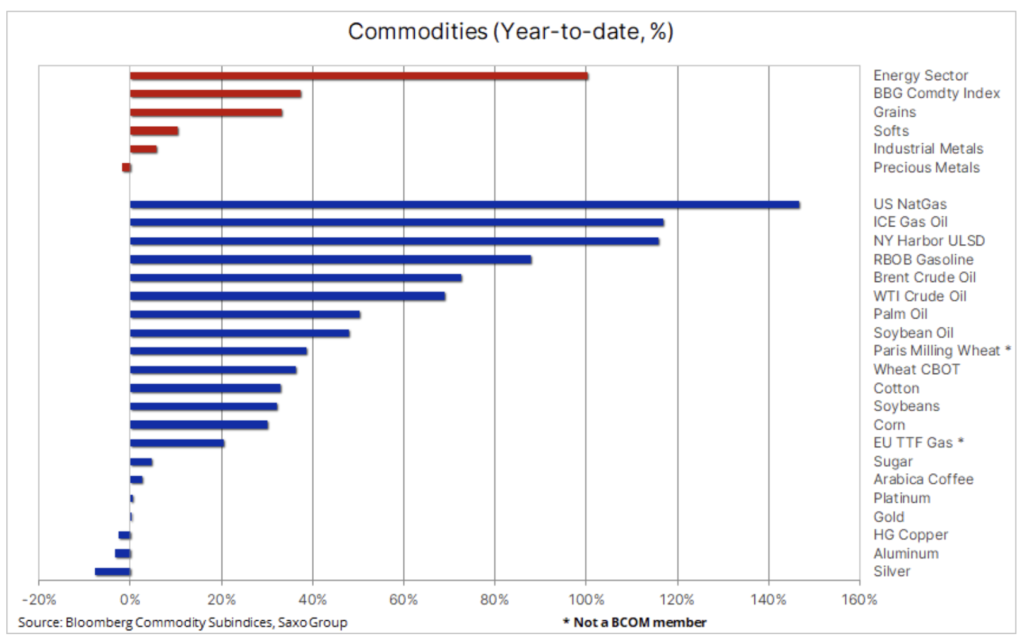

Komoditní sektor vykazuje jen malé známky negativních cenových vlivů z obav o globální ekonomický růst. Ve skutečnosti spotový komoditní index Bloomberg za poslední týden dosáhl nového rekordu, meziročně vzrostl o 38 %, přičemž většina zisků byla způsobena prudce rostoucími cenami ropy, plynu a pohonných hmot. Za normálních okolností vyvolává zvýšení cen surovin reakci výrobce v podobě zvýšení produkce, která nakonec stlačí ceny dolů prostřednictvím zvýšené nabídky. V tomto článku diskutujeme o důvodech, proč může být tato doba jiná.

Komoditní sektor vykazuje jen malé známky negativních cenových efektů v důsledku obav o globální ekonomický růst. Ve skutečnosti spotový komoditní index Bloomberg – který monitoruje koš hlavních komodit – dosáhl za poslední týden nového historického maxima a meziročně vzrostl o 38 %. Za růstem stále stojí především energetický a obilný sektor, které meziročně vzrostly o 102 %, respektive 33 %. Sektor průmyslových kovů, který mezi březnem a dubnem klesl o 25 %, protože epidemie Covid-19 způsobily uzamčení některých částí čínské ekonomiky, se v posledních týdnech pokusil posílit. Informace o příštích omezeních v Šanghaji však zdůrazňují riziko pomalejšího oživení poptávky ze strany největšího světového spotřebitele kovů, než se očekávalo.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nárůst poptávky po spotřebním zboží během období blokování 2020–2021, podpořený vládní pomocí a historicky nízkými úrokovými sazbami, přispěl k poklesu nabídky mnoha klíčových komodit, od kovů po energii. Navíc nepříznivé povětrnostní podmínky a válka na Ukrajině, která poskytla turbodmychadlo pro ceny pšenice a kuchyňských olejů, snížily bohaté zásoby klíčových potravinářských produktů, které se udržovaly po mnoho let. Tyto a další jevy způsobily, že inflace vzrostla na nejvyšší úroveň za posledních 40 let. V důsledku toho nyní centrální banky po celém světě zvyšují úrokové sazby, aby snížily likviditu a snížily ceny snížením ekonomické aktivity.

V důsledku toho jsou předpovědi globálního hospodářského růstu sporné – dokonce i ve Spojených státech, kde jsou monitorovány Federální rezerva Ukazatel HDP vysoká frekvence v současnosti naznačuje zvýšené riziko nulového růstu ve druhé polovině roku, což by mohlo vést k technické recesi, kdy bude ekonomický růst v příštích dvou čtvrtletích záporný. Světová banka navíc minulý týden snížila prognózu pro globální růstvarování před stagflací ve stylu 70. let.

V této souvislosti přirozeně vyvstává otázka, kdy se zastaví fenomenální boom na komoditních trzích, který začal, když pandemie Covid v roce 2020 dosáhla dna. Za normálních okolností vyvolají rostoucí ceny komodit reakci výrobců se zvýšením produkce, což v konečném důsledku povede k ceny klesly kvůli pandemii Covid. větší nabídka. Problém vysokých cen se navíc obvykle řeší vyhlídkou zpomalení hospodářského růstu a poptávky.

Důvody, proč se domníváme, že k takovým reakcím trhu tentokrát nemusí dojít, jsou dány řadou faktorů – z nichž nejdůležitějším je menší investiční tlak ze strany velkých výrobců energií a kovů. Mezi další faktory patří skutečnost, že v některých odvětvích se někteří výrobci blíží maximální úrovni produkce, poptávka související s ekologickým přechodem, omezení investorů a úvěrů kvůli ESG a zvýšený tlak na snížení závislosti na Rusku – zemi, která je stále více vnímána jako nedůvěryhodná .

Surový olej

Ceny olej dosáhla téměř tříměsíčního maxima, přičemž nejbližší expirace futures WTI a Brent se obchodovaly nad 120 USD za barel. Nejnovější posílení je výsledkem nedávného pokusu Číny znovu otevřít svá největší města po karanténě Covid-19, což pravděpodobně zvýší poptávku ze strany největšího světového dovozce v době, kdy globální dodavatelské řetězce zůstávají napjaté válkou na Ukrajině. Kromě toho generální tajemník OPEC oznámil, že většina členů zvýšila produkci „na maximum“, což vysvětluje, proč nedávné rozhodnutí OPEC + zvýšit produkci o 50 % bylo ignorováno trhem, který si byl vědom toho, že skupina (již produkující 2,5 milionu barelů denně pod cílem) bude i nadále bojovat s problémem zvyšování produkce.

Americký úřad pro energetické informace (EIA) ve své měsíční krátkodobé předpovědi pro energetický trh ponechal svou prognózu výroby v roce 2022 na nezměněné úrovni 11,91 milionů b/d, což odpovídá současným úrovním, a zároveň zvýšil prognózu pro příští rok. rok výroby o 120 tis. b/d na úroveň 12,97 mil. b/d. Varovala také, že výroba v Rusku by mohla do konce příštího roku klesnout o 18 %. Rafinerie po celém světě pracují na svých limitech, aby nahradily sankcionované ruské barely, a s takto omezenou nabídkou budou muset ceny pravděpodobně stoupnout, aby omezily poptávku, čímž podpoří bolestivý proces znovunastolení rovnováhy na trhu.

NATGAS

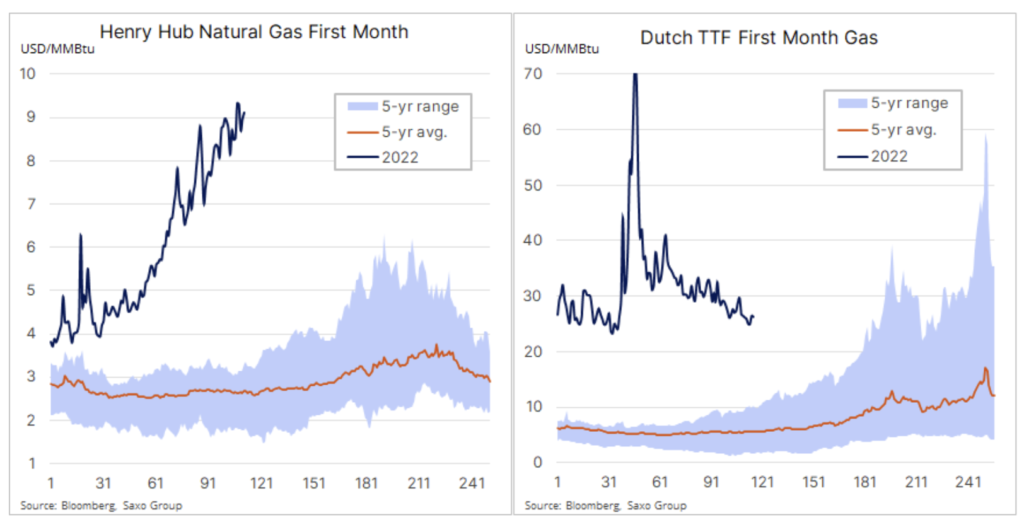

Zemní plyn zůstává jedním z nejvolatilnějších termínových trhů, a přestože evropský trh prošel určitou nervózní stabilizací, americký trh s plynem je stále vysoce volatilní kvůli silné poptávce po horkém počasí a dynamickému růstu exportu, který není doprovázen rostoucí produkcí. Cena kontraktu na plyn s Henry Hub se díky tomu minulý týden dostala na třináctileté maximum, poté podléhala dočasné ostré korekci. Po požáru v exportním terminálu LNG v Quintaně v Texasu ceny paliva v USA krátce klesly a ceny nizozemských kontraktů TTF vzrostly z tříměsíčního minima.

Závod ve Freeportu, jednom ze sedmi amerických center pro export plynu na zahraniční trhy, zůstane zavřený po dobu nejméně tří týdnů, čímž zadrží téměř 20 % celkového amerického exportního potenciálu LNG – většina z něj jde ochotným kupcům z Evropy. , kde se závodí o snížení závislosti na dodávkách z Ruska.

zlato

zlato, v rozmezí více než měsíc odepsala poté, co USA zveřejnily další silnou inflaci ve výši 8,6 %, což je nejvyšší úroveň za posledních 40 let, v porovnání s očekávanými 8,3 %, a poté, co ECB oznámila, že zahájí zvyšování sazeb v roce července a připojil se tak ke zbytku centrálních bank, které bojují s růstem inflace. Méně agresivní výsledek jednání však přispěl k poklesu eura vůči dolaru, což zvýšilo tlak na směřování zlata.

Hlavním důvodem, proč se někteří investoři zdráhají investovat do zlata, protože to snižuje jeho potenciál jako zajištění proti inflaci a pokračující turbulenci na dluhopisových a akciových trzích, zůstává vyhlídka na zvýšení výnosů amerických státních dluhopisů, a tím i na silnější dolar. Opakujeme názor, že zlatu – alespoň v relativním vyjádření – se letos daří velmi dobře, zejména s ohledem na nedolarové investory. Zatímco zlato oceněné v eurech vygenerovalo výnos kolem 8 %, investice do ETF široce chápané státní dluhopisy EU nebo akciový index Euro Stoxx50 by znamenalo ztrátu přibližně 13 %. Dolarový obchodník letos vykázal relativně mírný 1% výnos zlata, zatímco index S&P 500 klesl o 15 % a ETF sledující dlouhodobé dluhopisy ztratily 23 %.

Udržujeme pozitivní výhled pro zlato a stříbro, jakmile průmyslové kovy začnou znovu zhodnocovat – a věříme, že budou. Hlavním předpokladem je rostoucí riziko politické chyby ze strany centrální banky, která může zvýšit úrokové sazby na úroveň brzdící ekonomický růst.

Zlato zatím zůstává v rozmezí a obchodníci s pákovým efektem na trhu futures a investoři ETF neprojevují nadšení – pozice na obou trzích zůstaly v rozmezí měsíc. Aby se to změnilo, musí dojít k jasnému prolomení nad 1 870 $ – klíčovou úrovní odporu.

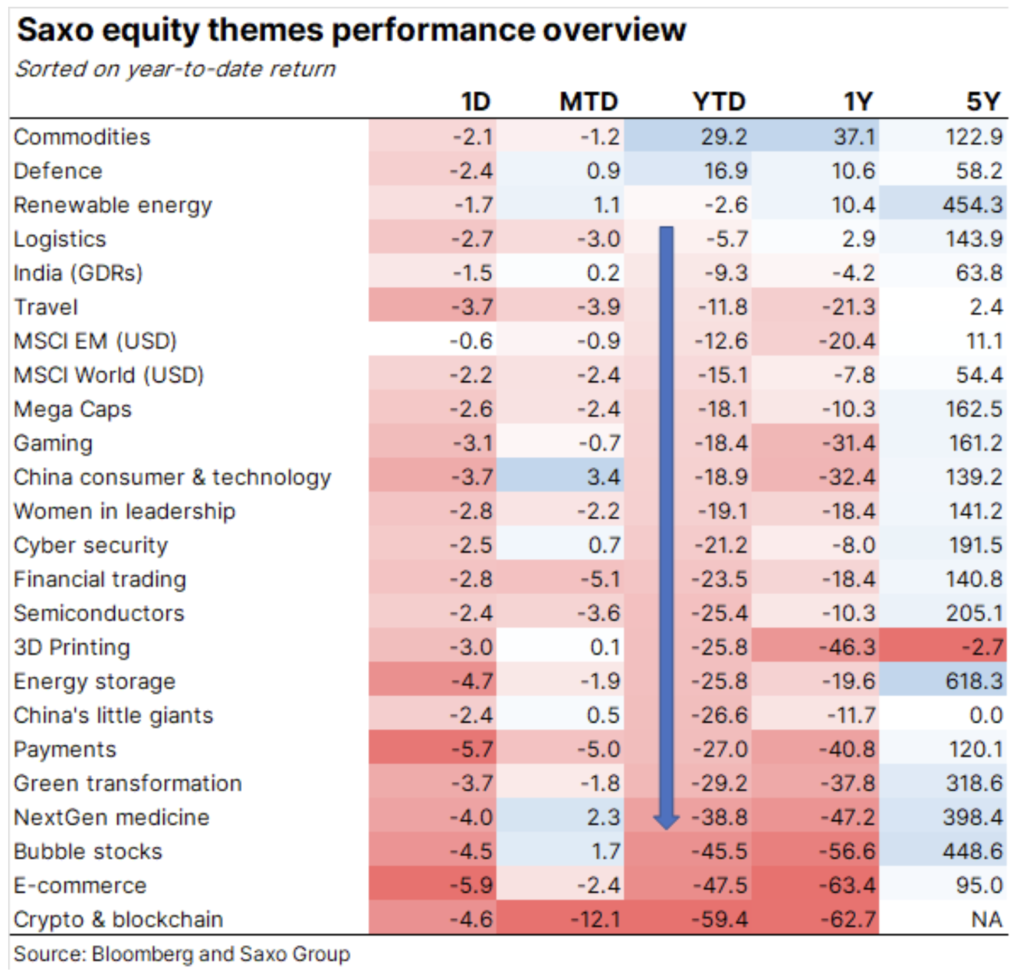

Zdrojové akce - vedoucí tematických košů Saxo

20 společností v našem koši komoditních akcií nadále vykazuje vysoký stupeň odolnosti vůči bouři na akciovém trhu. Předchozí témata preferovaná investory, jako jsou kryptoměny a blockchainová technologie, e-commerce a tzv „Bubble stocks“ zaznamenaly od začátku roku poklesy o více než 45 %, což podtrhuje důležitost udržení expozice vůči tzv. stará ekonomika, kde omezená nabídka a vysoké ceny pravděpodobně přinesou vysokou úroveň ziskovosti.

Nechte odpověď