Prognózy zisků pro rok 2023 a vývoj rizik společnosti Tesla

Konsensus stále více předpokládá, že zisky Tesly se v příštím roce nezmění, což by však naznačovalo, že marže čistého zisku zůstane blízko svého historického maxima a nebude vystavena velkému tlaku. To je v příkrém rozporu se slovy generálních ředitelů, kteří ve svých zprávách o výdělcích za třetí čtvrtletí považovali tlak na mzdy a marže za největší hrozbu pro výsledky. Údaje za XNUMX. čtvrtletí naznačují, že komprese marží se zvyšuje, přičemž změny provozní marže přímo souvisí s meziročními změnami ve výnosech. Náš základní scénář předpokládá záporný růst zisků v příštím roce a další obtížný rok pro akciové investory.

ČÍST: Jak koupit akcie Tesly? Vše o investování do Tesly [Průvodce]

Nezměněný růst zisků v roce 2023 je nereálný

V řadě článků o akciích jsme zdůraznili, že odhadovaný zisk společností s index S&P 500 235,34-měsíční je v současné době příliš vysoko na 7 USD, což je 2022 % nad prognózou zisku na akcii ve výši 219,38 USD za fiskální rok 500. Na tomto rozporuplném rozporu není nic neobvyklého, protože analytici na prodejní straně přirozeně tíhnou k dlouhým pozicím, jak je podrobně popsáno v příslušných studiích, a proto pomalu reagují a berou v úvahu nové informace. Skutečnost, že odhadovaný 4měsíční zisk na akcii S&P 500 je o pouhá 2023 % nižší než jeho poslední maximum, a to i přes pokračující kompresi marží, mluví sama za sebe. V každém případě mnoho bank na straně prodeje nyní zveřejňuje své cílové zisky na akcii pro společnosti z indexu S&P XNUMX pro rok XNUMX a zdá se, že stále více panuje shoda v tom, že můžeme očekávat, že zisky zůstanou nezměněny. Podle nás je to velmi naivní přístup. Už jsme vysvětlili proč.

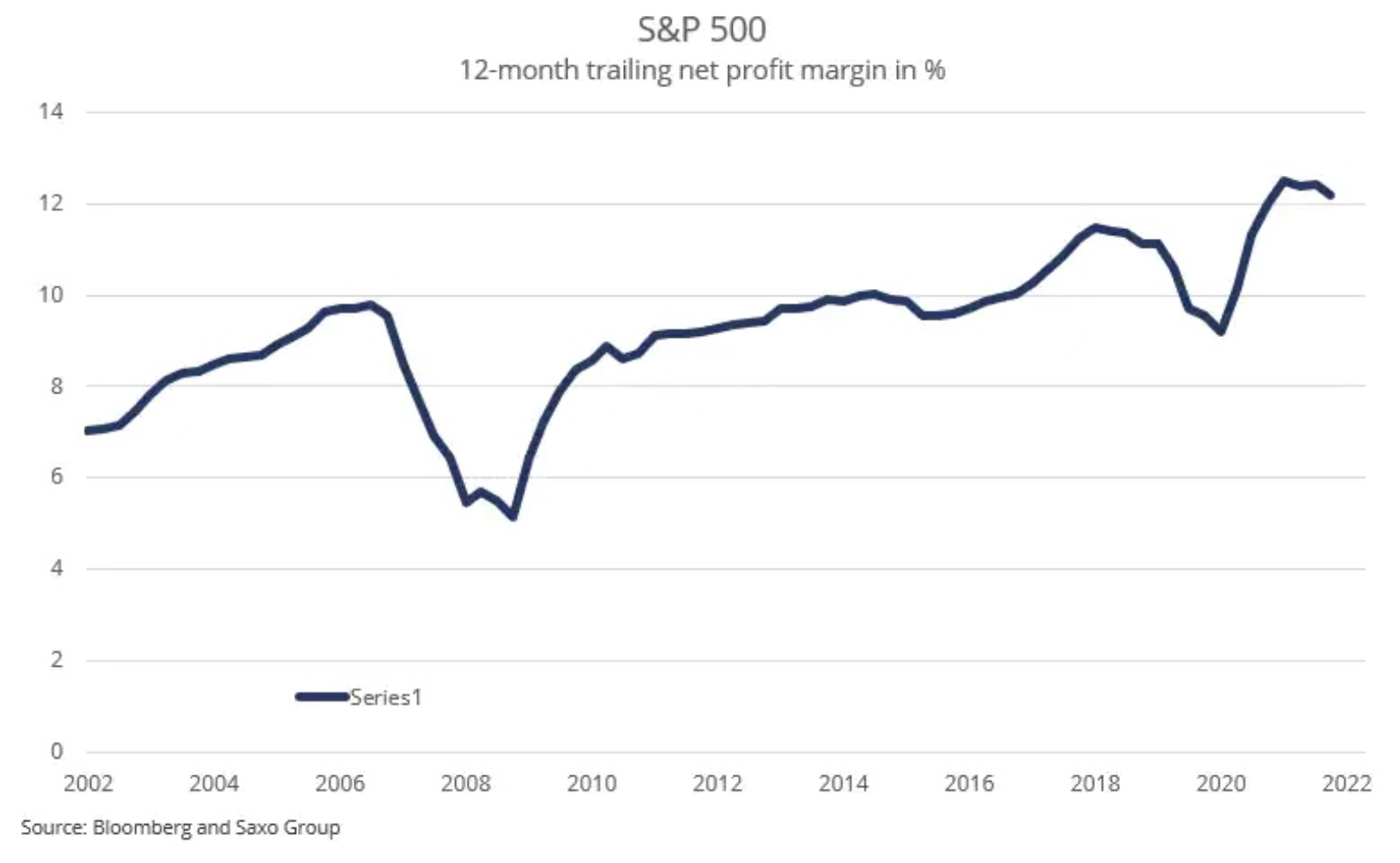

Za předpokladu, že zisk na akcii bude v příštím roce činit 220 USD a vydělíme jej očekávaným ziskem na akcii ve výši přibližně 1 800 USD, což docela dobře odráží jednoroční zpoždění v růstu nominálního HDP USA, dostaneme marži čistého zisku 12,2 %, což je přesně to, kde 500měsíční klouzavá marže čistého zisku byla v září (viz graf). Jinými slovy, tento přístup naznačuje, že společnosti z indexu S&P XNUMX jsou schopny udržet svou současnou čistou ziskovou marži v příštím roce. Než se pustíme do argumentů, proč je to zcela nerealistický předpoklad, je důležité pochopit, proč je naše posedlost provozní marží a marží čistého zisku tak důležitá.

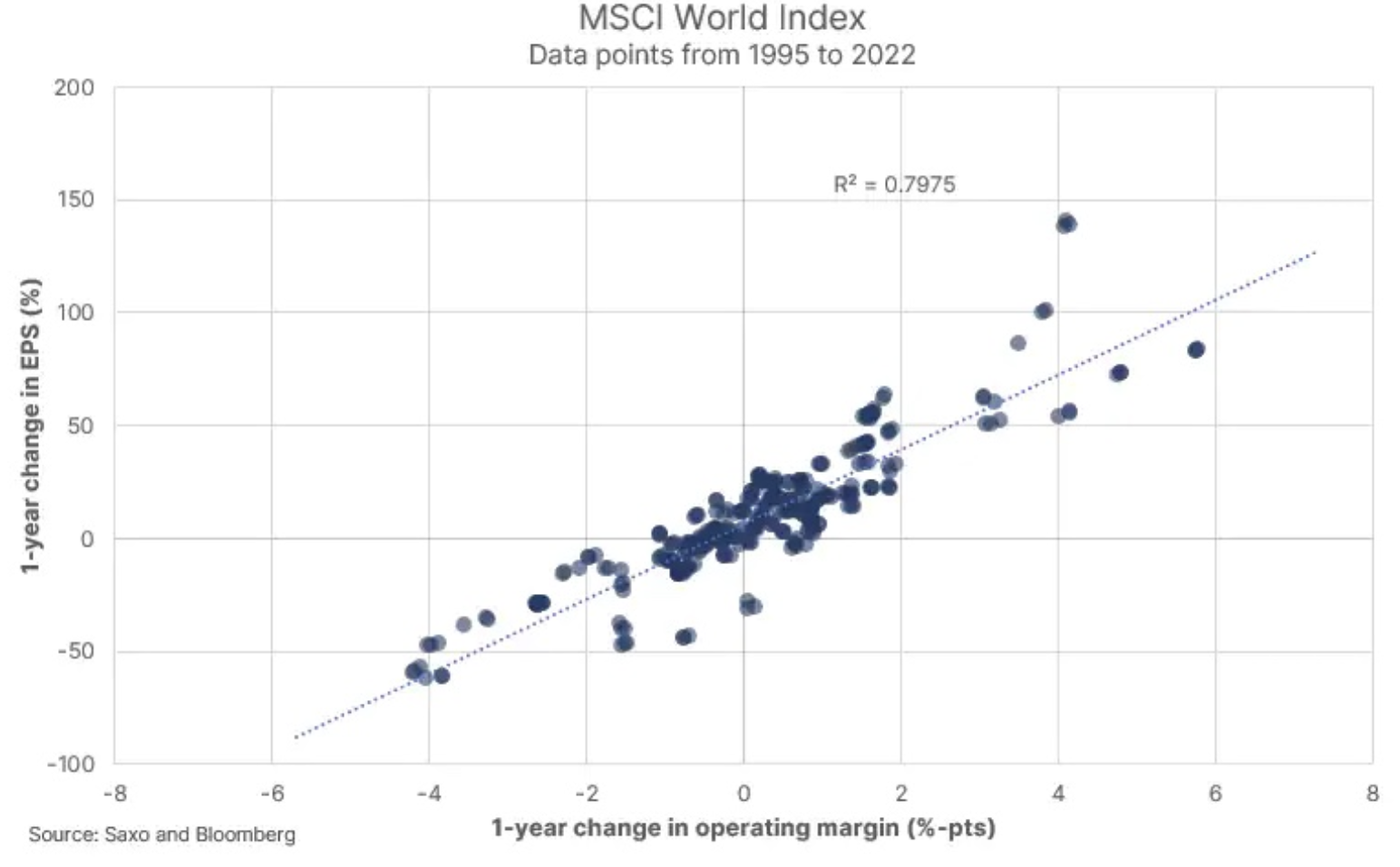

Pokud se podíváme na náš bodový graf s roční změnou provozní marže na ose x a roční změnou zisku na akcii na ose y pro MSCI World Index, vidíme jasný vztah mezi těmito dvěma proměnnými. Jinými slovy, v krátkém časovém horizontu, jako je jeden rok, změny ve výnosech silně souvisejí se změnami v provozní marži. Rozptyl kolem lineárního přizpůsobení je funkcí růstu příjmů, úrokových sazeb a efektivní daňové sazby. Takže jakékoli řeči o ziscích v roce 2023 jsou v podstatě řečí o tom, zda provozní marže mohou stoupat, držet se stabilní nebo klesat. Provozní marže se podle našeho názoru v příštím roce sníží. Zde je důvod:

- Společnosti ve svých zprávách o zisku za 500. čtvrtletí pravidelně upozorňují na problém tlaku na marži, především kvůli mzdovým tlakům a stále do určité míry kvůli cenám komodit a nákladům na energie. Skutečnost, že marže čistého zisku společností z indexu S&P 11,9 ve třetím čtvrtletí byla XNUMX % (pod XNUMXměsíční klouzavou hodnotou) a má klesající trend, naznačuje, že marže klesají rychleji, než se předpokládalo.

- Provozní marže a marže čistého zisku jsou v současnosti na historicky vysokých úrovních, a protože marže mají tendenci se vracet k průměru, už jen tato skutečnost naznačuje, že budou mít klesající tendenci oproti současným hodnotám.

- Růst mezd ve Spojených státech a Evropě je nejvyšší za několik desetiletí a je hlavním problémem generálních ředitelů, protože platy jsou pro mnoho společností obvykle největší nákladovou položkou. Investor a analytik by měli být opatrní při jakýchkoli odlehlých pozorováních a vysoký růst mezd je obtížné kompenzovat v inflačním prostředí, kde nedávné zvýšení cen v podnikovém sektoru dosáhlo úrovně, kdy narušilo růst objemu (nejnovější příklad takového přístup je Home Depot).

- Dalším rizikem pro zisk na akcii v příštím roce je, že růst tržeb může být nižší, než se v současnosti odhaduje, protože růst nominálního HDP ve třetím čtvrtletí klesl na 6,7 % r/r z průměrných 12,2 % r/r v roce 2021.

Vyšší úrokové sazby navíc zvýší náklady na financování. Malé, protože refinancování pokryje pouze 12 % dluhu v průběhu příštích 20 měsíců, ale stále si vybere daň na provozním zisku, než zisk na akcii ovlivní čistou ziskovou marži. Pokud máme pravdu ohledně provozní marže v roce 2023, dopad na společnosti z indexu S&P 500 se bude lišit v závislosti na prémii za akciové riziko (poměr C/Z), růst výnosů a skutečné čisté ziskové rozpětí. V našem nedávném článku o akciovém trhu s názvem "Investoři by neměli snít o průměrném akciovém trhu" diskutujeme o citlivosti indexu S&P 500 na tyto proměnné.

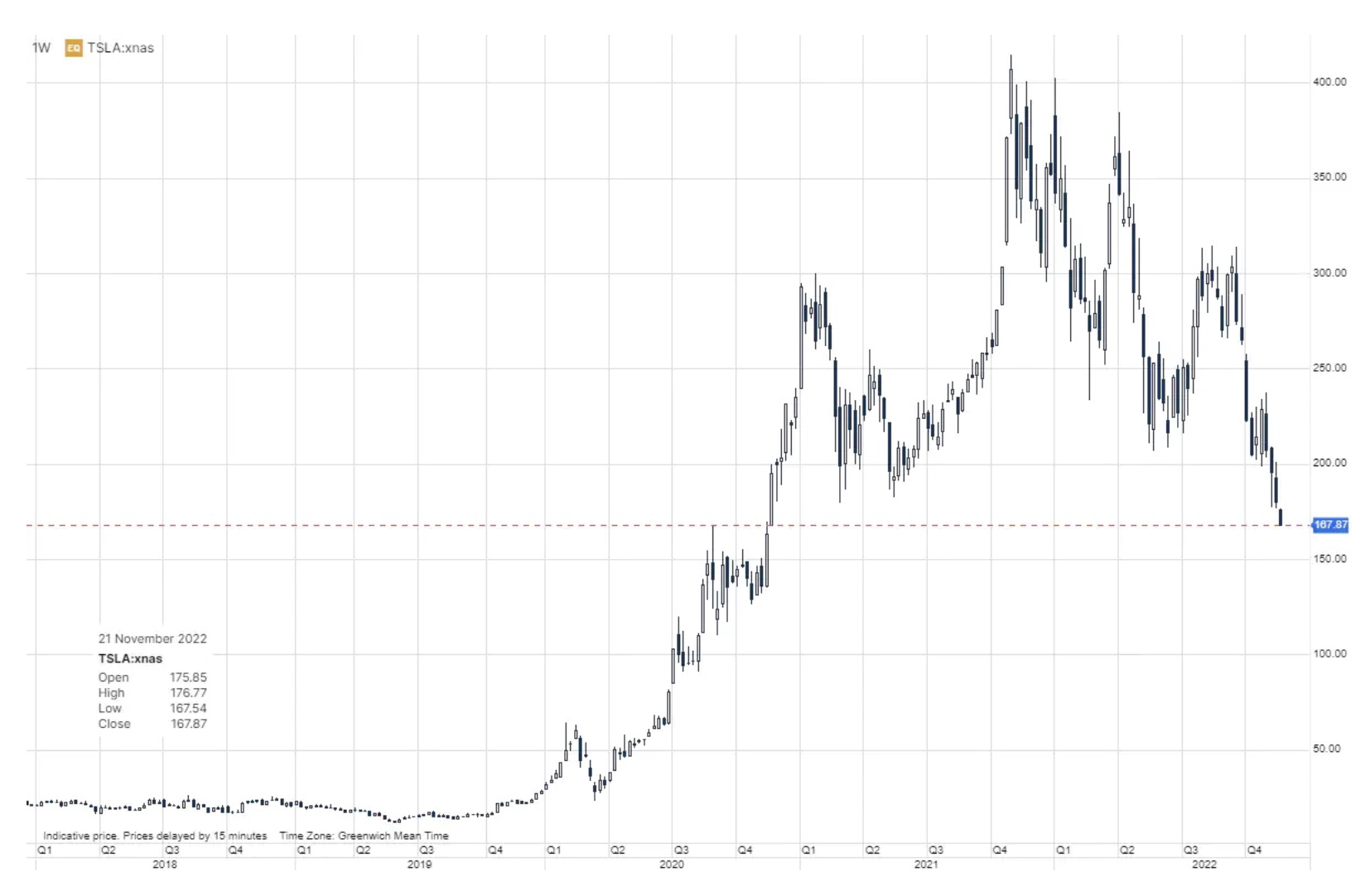

Koncentrace Tesly by mohla mít dominový efekt na americký akciový trh

Začátkem roku 2021 jsme na burze publikovali řadu článků, ve kterých jsme naznačili, že pozice investorů držících akcie, kryptoměny a účastnické jednotky ve výměnném fondu Ark Innovation se do značné míry překrývají. Dalším společným rysem této „rizikové skupiny“ je, že do takových nástrojů mají tendenci investovat mladí muži s mimořádně vysokou tolerancí k riziku. Od začátku roku 2021 kulminovaly nejprve podílové listy fondu Inovace archy, dále kryptoměny a akcie Tesla. V tomto roce došlo ke zhroucení trhu s kryptoměnami, spojený s nedávným bankrotem a podvody Směnárna kryptoměn FTX zvýšilo riziko a klesající trendy na tomto trhu. Tesla zůstala nad vodou, protože sociální fenomén jménem Elon Musk podpořil příběh Teslova vzestupu.

Nedávné masivní svolávání vozidel v USA a potíže Číny s restartováním ekonomiky však způsobily, že investoři se obávali předpovědí růstu. Omezení dodávek baterií a obecně vysoké ceny komodit, prudce rostoucí náklady na energii a nedostatek čipů negativně ovlivnily výrobu Tesly. Aby toho nebylo málo, Elona Muska akvizice Twitteru uvrhla do záchranného víru, protože jeho rozhodnutí děsila inzerenty a proměnila Twitter z firmy s pozitivním cash-flow na all-inclusive platformu, což pro giganta sociálních sítí znamená rostoucí existenční riziko. Investoři se také začínají obávat, že Muskovo chování a priority na Twitteru negativně ovlivňují jeho rozhodnutí a možná i jeho značku, což by se nakonec mohlo rozšířit i na značku Tesla. Akcie Tesly v pondělní seanci klesly o 7 %, a jsou tak jasným zdrojem rizika na trhu, kde jsou akcie Tesly významnou položkou na investičních účtech mnoha retailových investorů.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.